Приказ на изменение учетной политики образец

Содержание

- 1 Что такое учетная политика

- 2 Кто обязан соблюдать учетную политику

- 3 Как менять учетную политику

- 4 Кто подготавливает приказ о внесении изменений в учетную политику

- 5 Кто подписывает документ

- 6 Оформление приказа

- 7 Написать от руки или напечатать

- 8 Как зарегистрировать приказ о внесении изменений в учетную политику

- 9 Условия и срок хранения

- 10 Образец приказа о внесении изменений в учетную политику

- 11 Закон № 402-ФЗ об изменениях в учетной политике

- 12 Как ПБУ 1/2008 детализирует процесс внесения изменений

- 13 Оформляем внесение в учетную политику изменений (образец)

- 14 Итоги

- 15 Для чего необходима учетная политика

- 16 Как утвердить, изменить или дополнить документ

Приказ о внесении изменений в учетную политику – документальный толчок для редактирования одного из основных нормативных положений компании.

Что такое учетная политика

Под термином «учетная политика» понимаются способы ведения бухгалтерского учета на предприятии, в том числе создание разного рода документации, порядок отношений с надзорными, налоговыми органами, установление внутренних связей между подразделениями организации с точки зрения финансового взаимодействия и т.д.

Учетная политика включает в себя ряд локальных нормативных актов, которые разрабатываются на стадии образования компании на основе соответствующих законодательных норм, положений и инструкций.

Ключевые стандарты и правила учетной политики формируются на федеральном уровне и имеют свои нюансы и тонкости в зависимости от вида деятельности предприятий.

В организации учетную политику разрабатывает обычно либо директор, либо главный бухгалтер, утверждается она отдельным распоряжением руководителя и только после этого вступает в законную силу.

После утверждения она обязательна к исполнению.

Кто обязан соблюдать учетную политику

Учетную политику должны соблюдать все организации, зарегистрированные как юридические лица, обязанностью которых является ведение бух. учета.

Индивидуальные предприниматели от соблюдения норм учетной политики освобождены ровно как и подразделения иностранных предприятий – для них существует другая нормативно-правовая документация.

Следует отметить один важный момент: не нужно путать бухгалтерский учет (который определяется в соответствии с положениями учетной политики) и налоговый – если для первого есть исключения, то второй обязаны вести все, вне зависимости от области работы и системы налогообложения.

Как менять учетную политику

Учетная политика – система правил, избираемая единовременно на длительное время.

Действовать она начинает в начале каждого календарного года.

Вносить в нее изменение в течение отчетного периода можно только в крайних случаях, например,:

- когда это требуется для предоставления наиболее правдивых сведений об объекте учета;

- при редактировании закона об учетной политике;

- когда само предприятие меняет направление деятельности.

Для того, чтобы внести в учетную политику необходимые правки или дополнения, в организации должен быть выпущен соответствующий приказ.

Кто подготавливает приказ о внесении изменений в учетную политику

Руководители организаций не часто сами пишут распоряжения. Обычно эта функция входит в должностные обязанности кого-либо из их подчиненных – секретаря, начальника структурного подразделения, юрисконсульта.

В данном случае приказ о внесении изменений в учетную политику часто пишется главным бухгалтером – поскольку именно этот работник применяет в своей работе вышеозначенные нормы и правила.

Кто подписывает документ

Независимо от того, кто именно формирует приказ, документ должен быть подписан высшим должностным лицом предприятия – директором или сотрудником, временно находящимся на его месте.

Это связано с тем, что все приказы всегда издаются от имени главного руководителя компании — это установлено в законе, т.е. без его подписи документ не будет считаться действительным.

Кроме того, под приказом должны расписаться и все работники, в нем указанные, а также те, кто обязаны контролировать его исполнение. Таким образом все эти лица обозначают то, что прочли приказ и готовы к его выполнению.

Оформление приказа

На сегодняшний день единого стандарта приказа нет. Это значит, что его можно писать в свободной форме. Исключение составляют те ситуации, когда внутри компании разработан собственный унифицированный шаблон распоряжения – тогда, конечно, приказ надо делать по его образцу.

Также свободно можно выбрать бланк: он может быть фирменным (с напечатанными реквизитами и логотипом) или же обычным чистым листом бумаги.

Написать от руки или напечатать

Формат документа тоже может быть произвольным. То есть его можно набрать на компьютере или написать собственноручно. Правда в первом случае его надо будет распечатать – это нужно для того, чтобы все сотрудники компании, чьи фамилии есть в документе, могли поставить под ним свои автографы.

Как зарегистрировать приказ о внесении изменений в учетную политику

Сформированный приказ обязательно должен быть зафиксирован в специальном журнале учета, который обычно находится у секретаря – это надо для того, чтобы удостоверить сам факт его создания, а также при необходимости быстро и легко его отыскать. Для регистрации достаточно вписать в журнал название приказа, номер и дату его составления.

Условия и срок хранения

Любой изданный и обнародованный приказ подлежит обязательному хранению. Для этого бланк необходимо положить в папку с другими такими распоряжениями.

Длительность периода хранения обозначается либо в локальных актах фирмы, либо определяется в соответствии с действующим законодательством РФ.

Образец приказа о внесении изменений в учетную политику

Если вы ознакомились с приведенной выше информацией, значит, вы, скорее всего, нуждаетесь в создании приказа о внесении изменений в учетную политику. Ниже приведен его пример – на его основе вы без проблем сделаете собственное распоряжение.

Первым делом внесите в бланк:

- название своей компании;

- номер документа (по внутреннему документообороту), локацию формирования приказа (место) и дату;

- основание для создания распоряжения – поставьте ссылку на нужную статью закона РФ.

После этого идет основной блок. Сюда по порядку включите:

- собственно указание на внесение изменений в учетную политику и дату, с которой это необходимо сделать;

- ранее действующий пункт учетной политики, подлежащий правкам и его новую редакцию;

- ответственного за исполнение приказа сотрудника (обычно это бухгалтер или главный бухгалтер).

Если надо, эту часть можно дополнить и другими нужными вам сведениями. В заключение отдайте распоряжение на подпись всем лицам, в нем указанным.

Закон № 402-ФЗ об изменениях в учетной политике

В законе «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ перечислен закрытый перечень условий, при наличии которых в действующую учетную политику могут вноситься изменения (п. 6 ст. 8):

- появление новых требований в бухгалтерском законодательстве;

- введение хозяйствующим субъектом в свой учетный процесс измененных учетных алгоритмов;

- коренные преобразования в деятельности компаний, существенно корректирующие условия их работы.

П. 7 ст. 8 указанного закона определены дополнительные важные аспекты:

- календарная граница внедрения корректировок в учетный процесс — с начала отчетного года;

- цель установления данной временной границы — обеспечение сопоставимости бухотчетности;

- исключение из установленного правила — внедрение в учетный процесс нововведений производится с другой даты, если это обусловлено причиной изменения.

Как ПБУ 1/2008 детализирует процесс внесения изменений

ПБУ 1/2008 «Учетная политика организации» (утверждено приказом Минфина РФ от 06.10.2008 № 106н) растолковывает алгоритмы внесения изменений в учетную политику в расширенном формате — в положении имеется для этого отдельная глава, устанавливающая:

- причины введения изменений (п. 10) — они полностью соответствуют перечисленным в ст. 8 закона № 402-ФЗ;

- требование обоснованности вносимых изменений (п. 11);

- требования к оформлению — изменения утверждаются приказом или распоряжением руководителя;

- требование к дате внесения изменений (п. 12) — оно совпадает с указанным в п. 7 ст. 8 закона № 402-ФЗ;

- требование денежной оценки последствий изменений (п. 13) — оно относится к изменениям, способным существенно повлиять на финансовое положение организации, результаты ее деятельности и (или) движение денежных средств;

- необходимость отражения в бухучете последствий изменений учетной политики (пп. 14, 15) одним из указанных способов: перспективно или ретроспективно;

- схему описания в отчетности последствий применения изменений — обособленному раскрытию подлежат изменения, оказавшие или способные оказать существенное влияние на финансовые показатели деятельности организации.

Помимо указанных требований, гл. III ПБУ 1/2008 содержит важные уточнения:

- о том, какие учетные нововведения изменениями не считаются — утверждение учетных способов фактов хозяйственной деятельности, появившихся в деятельности организации впервые или отличающихся по существу от имевших место ранее (абз. 5 п. 10);

- о том, когда все изменения можно отражать в отчетности перспективно — если организация организует бухучет с применением упрощенных способов (п. 15.1).

Рассмотренные требования описывают алгоритмы изменения бухгалтерской учетной политики. Однако их требуется еще и должным образом оформить. Делается это путем составления приказа, дополняющего или изменяющего учетную политику.

Оформляем внесение в учетную политику изменений (образец)

Необходимость внесения изменений может возникнуть не только в отношении бухгалтерской, но и в части налоговой учетной политики. Условия, при которых в налоговую учетную политику вносятся изменения, указаны в абз. 6 ст. 313 НК РФ, они идентичны вышеописанным бухгалтерским нормам.

О том, как организуется налоговый учет и чем он отличается от бухгалтерского, читайте здесь.

Оформление изменений в учетной политике организации рассмотрим на примере.

Фирма «Мир» применяет учетную политику, утвержденную приказом от 28.12.2017 № 412/У. Согласно п. 5.8 учетной политики применяемый налоговый способ начисления амортизации основных средств — линейный. По решению руководства, принятому в октябре 2018 года, метод начисления амортизации планируется заменить на нелинейный.

При оформлении изменений были учтены следующие организационно-методические аспекты:

- в учетную политику изменения вводятся с 01.01.2019 — такое правило установлено в ст. 313 НК РФ для изменений, вносимых налогоплательщиком не в связи с изменением законодательства, а по причине принятия решения самим налогоплательщиком;

- введение нового «амортизационного» способа производится путем издания приказа, подписанного генеральным директором ООО «Мир»;

- в качестве предварительных мероприятий по подготовке к переходу на новый учетный способ произведены расчеты суммарных балансов по каждой амортизационной группе, разработаны регистры учета начисленной амортизации, а также определен срок применения указанного способа с учетом установленных НК РФ ограничений.

Образец приказа о внесении изменений в учетную политику вы можете увидеть на нашем сайте.

О том, в какие еще виды учетной политики может потребоваться внесение изменений, читайте в статьях:

Итоги

Текущие изменения в учетную политику 2019 года могут быть внесены при поправках в законодательство, вступивших в силу в течение года, а также при появлении у организации новых или отличающихся по существу от имевших место ранее видов деятельности. Такие изменения утверждаются приказом (распоряжением) руководителя, дополняющим учетную политику.

Кроме того, с 2019 года в учетную политику необходимо будет внести изменения, если применявшиеся ранее учетные алгоритмы откорректированы законодательством с начала года или организация самостоятельно решила изменить применявшиеся правила учета.

Об изменениях налогового законодательства, которые необходимо отразить в УП, читайте в рубрике «Налоговые изменения 2019».

Для чего необходима учетная политика

Ни для кого не секрет, что положения по бухгалтерскому учету предусматривают свои правила отражения доходов и расходов, а НК РФ — свои. Выбранные организацией методы влияют:

- на величину себестоимости продукции, работ и услуг;

- на ее финансовые показатели;

- на размер налогов.

Все это и следует предусмотреть в УП для целей бухгалтерского и налогового учета.

Требование о составлении такого документа регламентируется:

- для целей бухучета: пунктом 2 ПБУ 1/2008 и частью 1 ст. 8 Федерального закона от 06.12.2011 № 402-ФЗ "О бухучете";

- для целей налогообложения: статьей 11 НК РФ.

Как утвердить, изменить или дополнить документ

Каждая организация в момент своего создания должна сформировать УП и применять ее последовательно из года в год. Ежегодно формировать и утверждать этот документ не надо. Приказом об учетной политике руководитель определяет дату начала ее применения.

Положения об УП можно оформить одним из двух способов:

- в двух самостоятельных документах. В таком случае каждое положение должно быть утверждено своим распоряжением;

- одним документом с двумя разными разделами: один — по бухгалтерскому, второй — по налоговому учету. Тогда приказ об утверждении УП будет один.

Рассмотрим образцы распорядительной документации, касающейся УП.

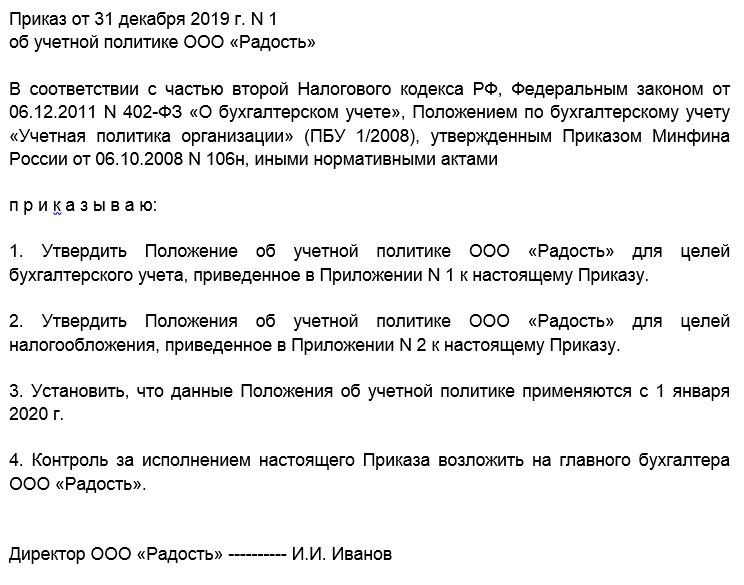

Об утверждении УП

В процессе хозяйственной деятельности организации может возникнуть необходимость внесения дополнений и (или) изменений в бухгалтерскую или налоговую УП, которые также утверждаются распоряжением руководителя.

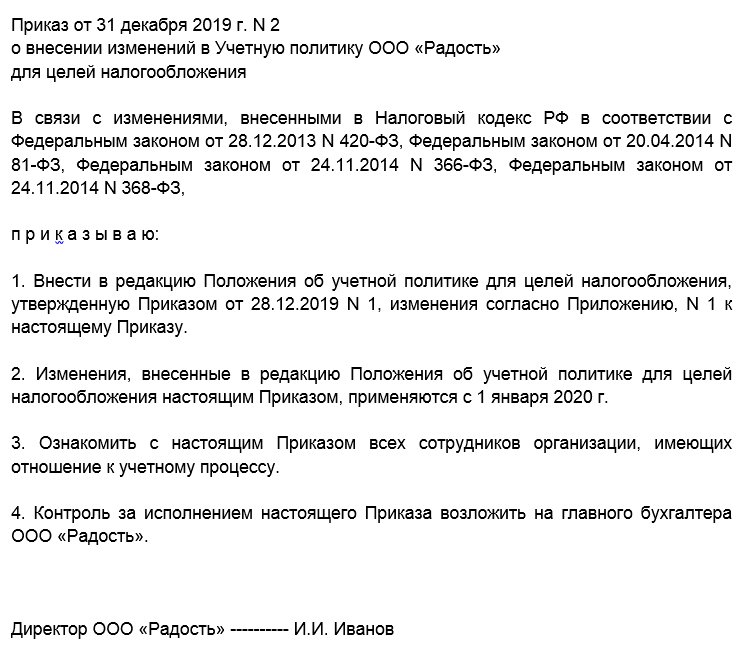

О внесении изменений в УП

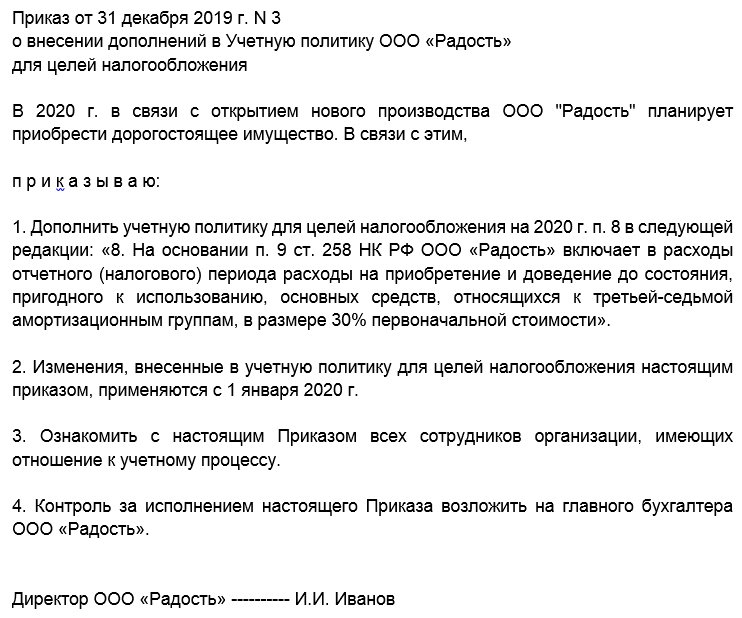

О внесении дополнений в УП

Следует учитывать следующее:

- дополнения в УП вносятся в случае появления у организации новых фактов хозяйственной деятельности, например, помимо оптовой торговли, она начала осуществлять услуги по перевозке грузов. Следовательно, в УП следует отразить порядок учета доходов и расходов в отношении нового вида деятельности. Дополнения в УП вносятся в любое время года и применяются с момента их утверждения (п. 10 ПБУ 1/2008; ст. 313 НК РФ );

- изменения в УП организация может внести по трем причинам: если она решила изменить применяемый ранее способ учета фактов своей хозяйственной жизни, если начала осуществлять новый вид деятельности или же если в законодательство внесены соответствующие изменения.

Внесенные изменения применяются только с начала года или с момента вступления в силу нормативного акта, который внес коррективы в нормы бухгалтерского и налогового законодательства.

No related posts.