Приказ на списание кассового аппарата образец

Содержание

Кассовый аппарат (ККТ), применяемый хозяйствующим субъектом для расчетов наличностью с населением, в любой момент может выйти из строя.

Кассовый аппарат (ККТ), применяемый хозяйствующим субъектом для расчетов наличностью с населением, в любой момент может выйти из строя.

У ККТ-устройства существует срок полезной эксплуатации, который устанавливается заводом-изготовителем и, соответственно, завершается по истечении конкретного периода времени.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему – напишите нашему консультанту или позвоните бесплатно:

+7 (499) 490-27-62 – Москва – ПОЗВОНИТЬ

+7 (499) 490-27-62 – Москва – ПОЗВОНИТЬ

+7 (812) 603-45-17 – Санкт-Петербург – ПОЗВОНИТЬ

+8 (800) 500-27-29 доб.849 – Другие регионы – ПОЗВОНИТЬ

Это быстро и бесплатно!

Все эти моменты считаются типичными не только для кассового аппарата, но и для любого иного технического устройства, являющегося объектом основных средств.

Самая правильная мера в подобных ситуациях – списание аппарата ККТ с соблюдением всех необходимых формальностей.

При каких обстоятельствах выполняется списание ККТ-устройства, каков порядок осуществления данной процедуры – все эти вопросы нужно рассмотреть более детально.

Причины снятия с учета контрольно-кассовой техники

Максимально возможный срок службы аппарата ККТ составляет 10 (десять) лет.

Хозяйствующий субъект, действующий по упрощенному порядку налогообложения, вправе списать остаточную стоимость кассового устройства, если аппарат ККТ еще не отработал полностью свой регламентированный срок эксплуатации (списание остаточной стоимости ККТ уже не будет иметь смысла, когда уровень амортизации такого устройства достигнет 100%).

Если же хозяйствующий субъект работает по общему порядку налогообложения, он учитывает амортизацию ККТ в своих затратах на протяжении всего срока службы данного устройства и обязательно списывает используемый кассовый аппарат до окончательного завершения этого срока.

Таким образом, возможными основаниями для списания ККТ-устройства могут являться следующие значимые обстоятельства:

- Завершился регламентированный срок полезной эксплуатации кассового аппарата.

- Выход ККТ из строя по причине такой поломки, которая либо не подлежит устранению, либо требует существенных расходов на её исправление, что не является целесообразным с экономической точки зрения.

Ощутимое сокращение производительности или эффективности применяемой техники в связи с её существенным физическим износом. Требуется её замена.

Ощутимое сокращение производительности или эффективности применяемой техники в связи с её существенным физическим износом. Требуется её замена.- Устройство ККТ морально устарело (показатель – несоответствие используемой модели действующим, актуальным требованиям). Когда началось повсеместное внедрение онлайн-касс, многие контрольно-кассовые аппараты, оказавшиеся морально устаревшими и уже не подлежащими модификации, списываются именно по этой причине. Так, возникает необходимость приобретения и применения новых кассовых устройств (онлайн-касс), полностью отвечающих современным условиям.

- ККТ-устройство/онлайн-касса передается иному пользователю на платной или безвозмездной основе (аппарат снимается в этом случае с регистрационного учета в налоговом ведомстве, закрывается фискальный накопитель онлайн-кассы).

- Потеря или хищение ККТ-устройства/онлайн-кассы (аппарат снимается с регистрации в налоговом ведомстве, закрывается фискальный накопитель онлайн-кассы).

Как списать ККМ – порядок действий

Действующим законодательством не предусматривается особый порядок списания ККТ-устройства, который являлся бы общеобязательным для юр.лиц/предпринимателей.

Кассовый аппарат, как правило, учитывается хозяйствующим субъектом как типичный объект основных средств. Следовательно, при списании ККТ-устройства по тем или иным причинам необходимо руководствоваться правилами и алгоритмом, предусмотренными для снятия (списания) основных средств с учета юрлица.

Учитывая, однако, что ККТ регистрируется в налоговом ведомстве, следует сначала снять кассовое устройство с регистрационного учета в территориальной структуре ФНС.

Для этой цели в налоговую службу направляется заявление соответствующего содержания, предоставляется паспорт кассового аппарата, его регистрационная карта, иные документы.

Снятие ККТ с налоговой регистрации выполняется в установленном порядке. Если эта процедура завершилась успешно, можно осуществлять списание ККТ-устройства непосредственно на предприятии.

Списание кассового устройства выполняется в такой последовательности:

- Формируется особая комиссия (по приказу руководства юрлица). Её задача – выявление технических устройств, подлежащих списанию.

- Выполняется ревизия/осмотр соответствующих объектов. Заполняется нужная документация, состав которой определяется сложившейся ситуацией (акт ревизии/осмотра, ведомость дефектов, итоговое заключение комиссии, протокол инвентаризации, прочие бумаги).

Руководитель оформляет приказ о списании кассового устройства, полностью не прошедшего амортизацию. Основание – решение особой комиссии. В документе обозначаются наименование/характеристика объекта, причина его списания, назначенные сроки списания, ответственные субъекты.

Руководитель оформляет приказ о списании кассового устройства, полностью не прошедшего амортизацию. Основание – решение особой комиссии. В документе обозначаются наименование/характеристика объекта, причина его списания, назначенные сроки списания, ответственные субъекты.- Составляется и заполняется акт списания ККТ-устройства. При этом можно использовать стандартный шаблон такого документа (форма ОС-4). Основание – приказ руководства о списании.

- Факт проведенного списания фиксируется в бухучете (через корреспонденцию необходимых счетов), корректно учитывается остаточная стоимость.

- Если необходимо, выполняется надлежащая утилизация ККТ-устройства. Это может быть его разборка, а также частичная/полная ликвидация.

- Детали/узлы, оставшиеся по итогам проведенного демонтажа, могут приходоваться на склад как материалы.

- Документация, относящаяся к списанному аппарату ККТ, хранится у хозяйствующего субъекта на протяжении пятилетнего периода, по истечении которого она уничтожается.

Образец приказа

Приказ о списании аппарата ККТ является распорядительным актом, призванным подтвердить согласие руководства на выполнение данной процедуры. Его составление не является обязательным.

Необходимость оформления такого документа определяется спецификой деятельности хозяйствующего субъекта и характерными особенностями его документооборота.

Актуальным законодательством не устанавливается общеобязательная форма такого приказа. Соответственно, его можно оформить по свободному шаблону, принятому в конкретной организации.

Важно, чтобы такой распорядительный акт не противоречил ключевым принципам документооборота.

Он должен обязательно включать следующие пункты:

- наименование хозяйствующего субъекта;

- дата составления и регистрационный номер бумаги;

- причина списания (к примеру, несоответствие ККТ-устройства актуальным требованиям);

- ссылка на соответствующий нормативно-правовой акт (если нужно);

детальная характеристика списываемого объекта (год выпуска, марка/модель, номер серии, прочие сведения);

детальная характеристика списываемого объекта (год выпуска, марка/модель, номер серии, прочие сведения);- актуальное состояние списываемого объекта (продолжительность использования, остаточная стоимость);

- назначение срока списания/ликвидации;

- список участников комиссии, их задачи;

- подписи руководителя и всех перечисленных субъектов.

Скачать образец приказа о списании ККТ – word.

Выводы

Списание ККТ выполняется хозяйствующим субъектом по общим правилам, обычно применяемым для основных средств.

Следует учесть, однако, тот факт, что такому списанию обязательно должно предшествовать надлежащее снятие ККТ-устройства с официальной регистрации в территориальном ведомстве ФНС.

Процедура списания осуществляется в определенном порядке. Обязательно заполняются соответствующие документы.

Особое значение может иметь распорядительный акт руководства юрлица, разрешающий списание аппарата на основании заключения особой комиссии, также сформированной по отдельному приказу руководства.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему – напишите нашему консультанту или позвоните бесплатно:

+7 (499) 490-27-62 – Москва – ПОЗВОНИТЬ

+7 (812) 603-45-17 – Санкт-Петербург – ПОЗВОНИТЬ

+8 (800) 500-27-29 доб.849 – Другие регионы – ПОЗВОНИТЬ

Принятие на учет, движение и выбытие основных фондов регламентируется в бухгалтерском учете ПБУ 6/01 "Учет основных средств" (Приказ Минфина 26н от 30.03.01) и Методическими указаниями по бухгалтерскому учету основных средств (ОС) (Приказ Минфина 91н от 13.10.03).

Списание стоимости имущества с учета производится в случае его выбытия или неспособности приносить экономические выгоды в будущем. Выбыть объект может в случае:

- продажи;

- дарения;

- прекращения использования из-за морального или физического износа;

- ликвидации при чрезвычайной ситуации;

- выявления недостач при инвентаризации;

- передачи в виде вклада в уставный капитал другой компании;

- иных случаях.

Инвентаризация

В целях установления сохранности имущества организации проводят инвентаризацию. Порядок ее проведения регламентируется Методическими указаниями, утвержденными Приказом Минфина N 49 от 13.06.95.

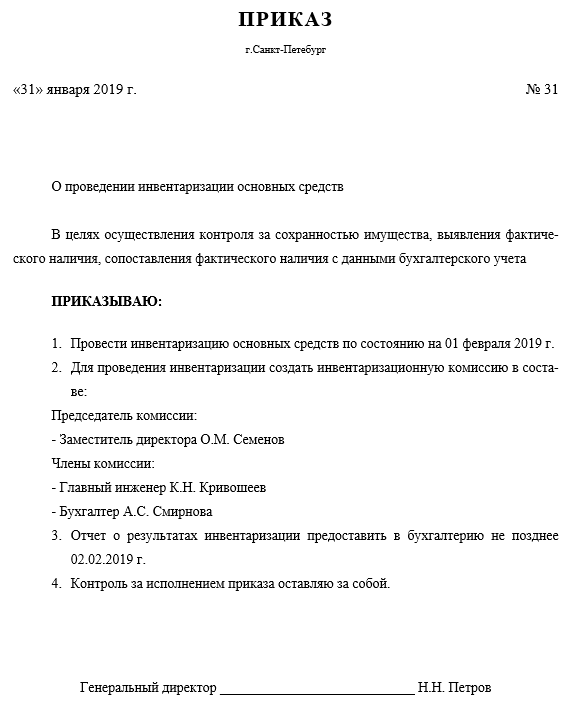

Инвентаризация также необходимо для выявления основных фондов, непригодных к эксплуатации, либо дальнейшее использование которых в деятельности компании нецелесообразно. Образец приказа на проведение инвентаризации основных средств можно скачать в конце статьи.

Проведение проверки может быть обязательным и инициативным. Обязательна инвентаризация в следующих случаях (п.1.5 Методических указаний):

- составление годовой отчетности (допускается проведение инвентаризации основных фондов раз в три года);

- смена материально ответственного лица;

- выявление фактов порчи, хищения имущества;

- стихийных бедствий.

Для проведения инвентаризации руководство компании назначает комиссию. В нее целесообразно включить представителей администрации, работников инженерных и технических служб, финансовых сотрудников. Проводится проверка в присутствии лица, ответственного за сохранность имущества.

При выявлении морально устаревшего или испорченного оборудования комиссия может принять решение о ремонте, восстановлении ОС либо о его ликвидации.

Образец приказа на инвентаризацию основных средств

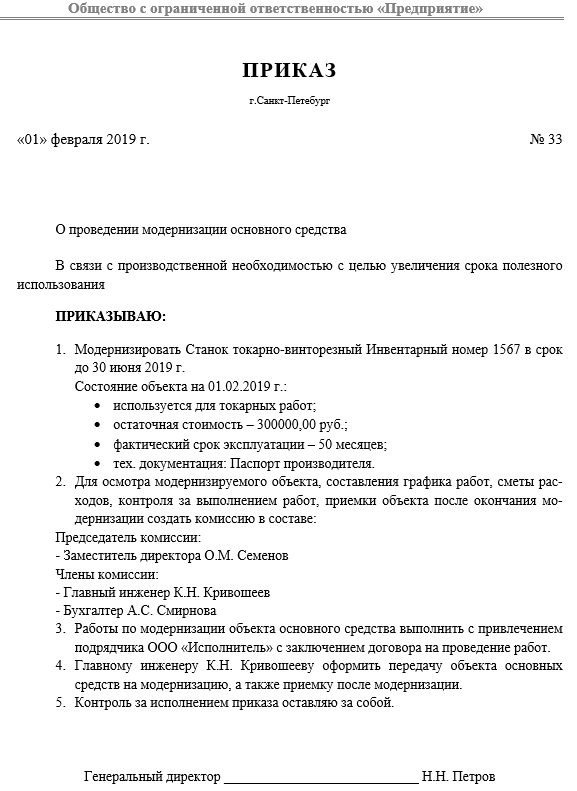

Ремонт, модернизация и реконструкция

Чтобы ОС можно было эксплуатировать длительный период, необходимо проводить его ремонт. В ходе ремонта не улучшаются характеристики объекта, а лишь поддерживается его жизнеспособность. Затраты на ремонт относятся к расходам текущего периода и в бухгалтерском и в налоговом учете (п.1 ст. 260 НК РФ ).

Модернизация или реконструкция оборудования проводится в целях улучшения характеристик его работы, мощности, увеличения срока полезного использования или изменения его назначения. Расходы на проведение таких работ учитываются как капитальные вложения и увеличивают стоимость модернизируемого объекта (п. 27 ПБУ 6/01, п. 2 ст. 257 НК РФ ).

Начисление амортизации по реконструируемому или модернизируемому оборудованию продолжает начисляться весь период работ. Но если работы по модернизации и реконструкции будут продолжаться более 12 месяцев, то начисление амортизации следует прекратить до момента окончания работ (п. 2 ст. 322 НК РФ ).

Образец приказа на модернизацию основного средства

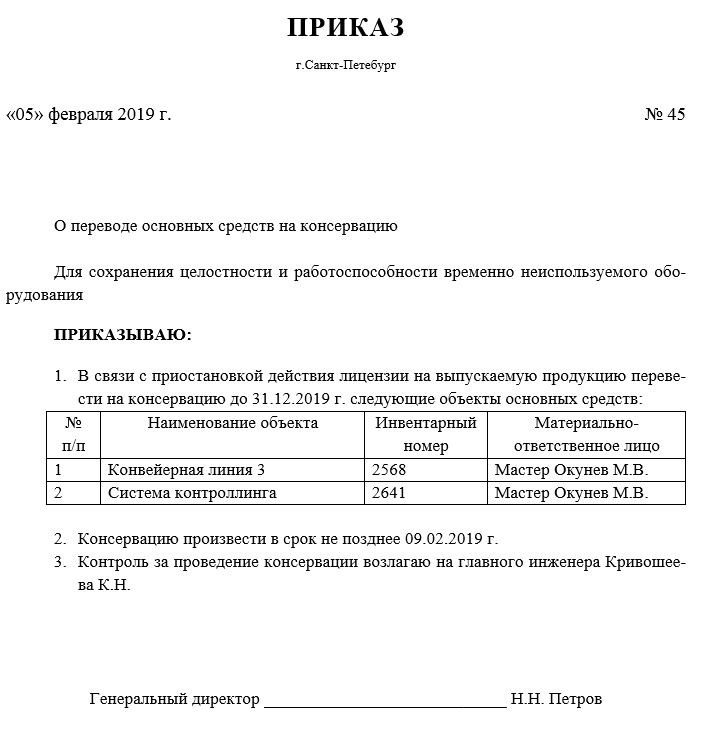

Консервация

В период простоя ОС может быть переведено на консервацию. Данная процедура включает комплекс мероприятий по сохранению целостности и исправности имущества, пока его не начнут использовать в деятельности вновь.

Порядок консервации объектов разрабатывается и утверждается организацией самостоятельно. Следует иметь в виду, что перевод на консервацию простаивающего оборудования не является обязанностью компании, такое решение принимается руководством компании.

Затраты на консервацию и на вывод из неё оборудования включаются в расходы предприятия в текущем периоде. При переводе на консервацию следует иметь в виду, что имущество на этот период не будет освобождено от обложения налогом на имущество. А вот начисление амортизации следует приостановить при консервации объекта на срок более трех месяцев (п. 2 ст. 322 НК РФ ).

Образец приказа о консервации основных средств

Ликвидация

Для определения возможности дальнейшего использования объекта имущества, решением руководства компании создается комиссия в которую включаются ответственные за сохранность имущества лица, технические специалисты, финансовые работники (п. 77 Приказа Минфина 91н от 13.10.03).

На комиссию возлагаются обязанности по обследованию объекта, принятию решения о его ликвидации, выявлению причин невозможности дальнейшей эксплуатации и виновных в этом лиц, а также составления акта на списание. Акт на списание может быть разработан организацией самостоятельно, а может быть использована одна их унифицированных форм: ОС-4, ОС-4а, ОС-4б (Постановление Госкомстата РФ 7 от 21.01.03). На основании акта списывается объект с учета и в его инвентарной карточке ставится отметка о выбытии.

Остаточная стоимость списываемого объекта отражается во внереализационных расходах и в бухгалтерском и в налоговом учете на дату акта на списание. Также во внереализационных расходах следует отразить затраты на демонтаж, вывоз и иные действия, связанные с ликвидацией объекта.

Составные части ликвидируемого объекта, пригодные для дальнейшего использования, приходуются по текущей рыночной стоимости, с отражением во внереализационных доходах.

Даже совершенная техника не вечна. Контрольно-кассовые машины тоже иногда приходится списывать из-за износа, как физического, так и морального. Главное, сделать это правильно.

В большинстве случаев контрольно-кассовая техника учитывается организациями как основное средство, а значит, особенности учета данной техники установлены ПБУ 6/01»Учет основных средств» (утверждено приказом Минфина РФ от 30.03.2001 г. N 26н).

На ККТ, если ее стоимость превышает 40 тысяч рублей (до 1 января 2011 г. – 20 тысяч рублей), как объект основных средств начисляется амортизация в течение всего срока полезного использования (5-7 лет). В противном случае затраты на приобретение кассового аппарата единовременно включаются в затраты текущего периода, если, конечно, подобный способ учета закреплен в учетной политике организации.

Итак, ККМ учитывается организацией как основное средство. По истечении срока амортизации она либо списывается в обязательном порядке (если данная модель исключена за это время из Госреестра ККТ), либо продолжает использоваться.

Можно списать кассовый аппарат и вследствие его износа, то есть утраты им своих потребительских характеристик. В результате физического износа аппарат может ломаться, что называется, утрачивать свой товарный вид, в результате морального – устареть как техника.

Но все не так просто. Сначала необходимо снять кассу с учета в ИФНС, представив соответствующее заявление, паспорт ККТ и регистрационную карточку. Если все в порядке, на организации нужно созвать комиссию, которая признает ККМ изношенной. В нее можно включить руководителя, бухгалтера и ответственное за кассовую технику лицо. Обязательно в состав комиссии должен войти налоговый инспектор, представляющий собой орган контроля и надзора.

При списании ККТ составляется первичный документ по форме N ОС-4 «Акт о списании объекта основных средств», в котором указывается причина выбытия контрольно-кассового аппарата – моральный или физический износ.

Если амортизационный период еще не закончился, остаточная стоимость кассового аппарата относится на расходы в целях налогообложения прибыли. В противном случае, а также если после приобретения ККТ, ее стоимость была включена в затраты текущего периода, остаточная стоимость признается равной нулю.

Но даже если кассовый аппарат списан, в течение еще пяти лет организация должна хранить все первичные документы по операциям данной контрольно-кассовой машины, лишь после истечения этого срока их уничтожив в присутствии специальной комиссии.

No related posts.