Приказ на вручение подарков партнерам образец

Содержание

- 0.1 «Прибыльный» учет

- 0.2 Ситуация 1. Алкогольные подарки — в представительские расходы

- 0.3 Ситуация 2. Сувениры — в представительские или рекламные расходы

- 0.4 НДС-последствия

- 1 I. Учет подарков сотрудникам

- 1.1 А) Подарки, не связанные с трудовой деятельностью (к юбилейным и праздничным датам)

- 1.2 С точки зрения НДФЛ

- 1.3 С точки зрения страховых взносов

- 1.4 С точки зрения НДС

- 1.5 С точки зрения налога на прибыль

- 1.6 Б) Подарки как поощрение за труд

- 1.7 С точки зрения НДФЛ

- 1.8 С точки зрения страховых взносов

- 1.9 С точки зрения НДС

- 1.10 С точки зрения налога на прибыль

- 1.11 В) Применимый документооборот

- 1.12 Письменный договор дарения

- 1.13 Приказ о выдаче подарков

- 1.14 Ведомость выдачи подарков

- 2 II. Учет подарков партнерам, поставщикам, клиентам

- 2.1 А) Подарки к праздничным датам

- 2.2 С точки зрения НДФЛ

- 2.3 С точки зрения страховых взносов

- 2.4 С точки зрения НДС

- 2.5 С точки зрения налога на прибыль

- 2.6 Б) Подарки с логотипом организации (как часть рекламы)

- 2.7 С точки зрения НДФЛ

- 2.8 С точки зрения страховых взносов

- 2.9 С точки зрения НДС

- 2.10 С точки зрения налога на прибыль

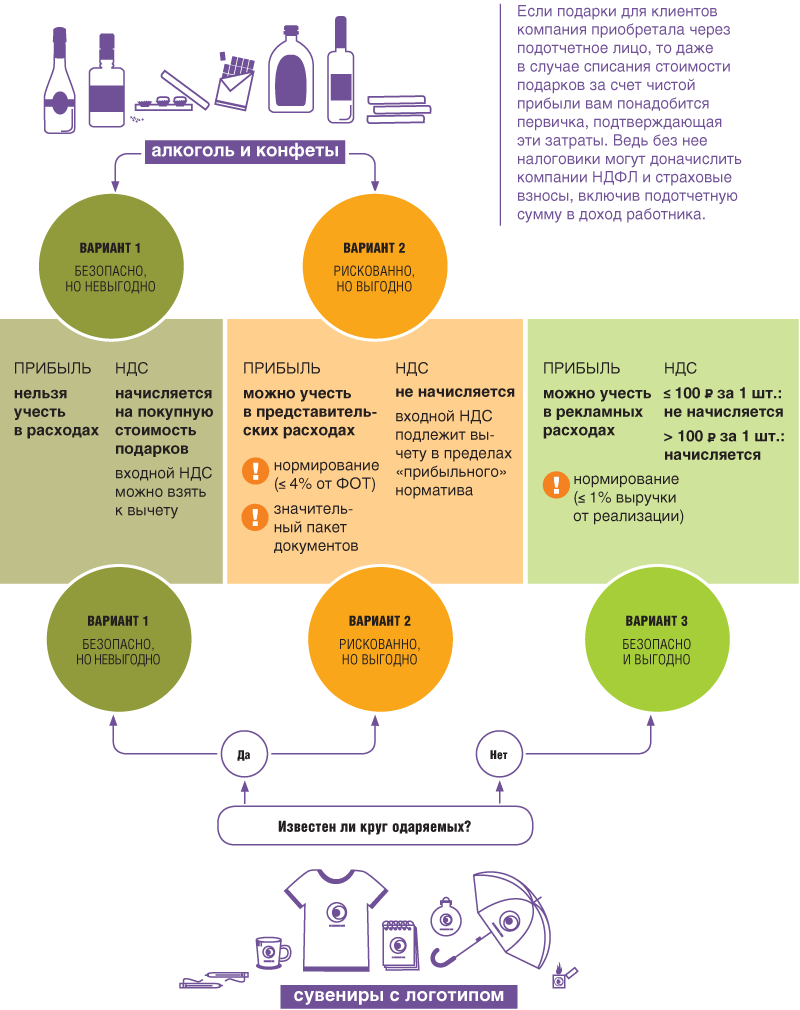

«Прибыльный» учет

Дарить подарки партнерам и клиентам чиновники не запрещают. Главное — чтобы это было без ущерба для госбюджет а Письма Минфина от 18.09.2017 № 03-03-06/1/59819 , от 08.10.2012 № 03-03-06/1/523 . То есть «подарочные» затраты нельзя учитывать при расчете налога на прибыл ь п. 16 ст. 270 НК РФ .

А все потому, что дарение подарков является безвозмездной передачей имущества. Причем аргументы, что эти действия направлены на укрепление деловых связей или на удержание клиентов и стоимость подарка соответствует нормам ГК РФ (не выше 3 тыс. руб.) подп. 4 п. 1 ст. 575 ГК РФ , здесь не работают.

Поэтому безопаснее профинансировать затраты на подарки за счет чистой прибыли.

Хотя иногда можно списать «подарочные» затраты в качестве представительских или рекламных расходов.

Ситуация 1. Алкогольные подарки — в представительские расходы

Если вы решили подарить контрагентам спиртное, конфеты, то их стоимость можно учесть в «прибыльных» целях как представительские расход ы подп. 22 п. 1 ст. 264 НК РФ . Ведь перечень представительских затрат в НК РФ не конкретизирован. К тому же Минфин разрешает учитывать в их составе расходы на приобретение алкогол я Письма Минфина от 25.03.2010 № 03-03-06/1/176 , от 16.08.2006 № 03-03-04/4/136 .

![]()

Поскольку оборот алкоголя контролируется государством, то, чтобы у вас не возникло проблем из-за отсутствия лицензии на его закупк у п. 16 ст. 2, п. 2 ст. 18 Закона от 22.11.95 № 171-ФЗ ; ч. 3 ст. 14.17 КоАП РФ , лучше алкогольные подарки приобретать в рознице за наличные.

Только нужно помнить, что, во-первых, представительские расходы в целях налогообложения подлежат нормированию: включаются в базу в размере не более 4% от расходов на оплату труда за этот отчетный (налоговый) перио д п. 2 ст. 264 НК РФ .

Во-вторых, нужно правильно оформить документы. Из них должно быть видно следующее:

• средства потрачены на проведение официального приема клиентов по бизнесу, а не на организацию развлечений и отдых а п. 2 ст. 264 НК РФ ;

• приобретенными конфетами и спиртным угощали гостей на переговорах, а не вручили их в качестве подарка.

Для начала руководителю нужно издать приказ о проведении мероприятия, его целях и задачах. В нем также стоит отразить список лиц компании, участвующих в официальной встрече, и порядок выдачи денег под отчет на представительские расходы. Вот образец приказа.

Общество с ограниченной ответственностью «Софт-трейд»

Приказ № 158

В целях поддержания делового сотрудничества и увеличения объема продаж продукции

1. Провести 20.12.2017 переговоры с представителями ООО «Мос-торг» по вопросу увеличения в первом полугодии 2018 г. объема продаж продукции ООО «Софт-трейд» по договору от 05.06.2017 № 42.

Место проведения переговоров — г. Москва, ул. Удальцова, д. 118.

2. Включить в план официальной встречи следующие мероприятия: презентацию нового программного продукта «ERP 2.0», проведение переговоров.

3. Организовать буфетное обслуживание участников переговоров.

4. Привлечь к участию в переговорах следующих сотрудников ООО «Софт-трейд»:

— генерального директора С.И. Липина;

— коммерческого директора А.Ю. Панина;

— начальника отдела продаж Н.Т. Суслова.

5. Ответственным за организацию и проведение мероприятия назначить коммерческого директора А.Ю. Панина и поручить ему подготовить и представить на утверждение генеральному директору:

— смету расходов на проведение официальной встречи и переговоров — в срок до 15.12.2017;

— отчет о проведенном мероприятии и переговорах — в срок не позднее 26.12.2017.

6. Главному бухгалтеру Т.И. Тимохиной обеспечить выдачу денежных средств А.Ю. Панину согласно утвержденной смете расходов на проведение официальной встречи и переговоров.

| Генеральный директор |

С приказом ознакомлены:

| Коммерческий директор |

| Начальник отдела продаж |

| Главный бухгалтер |

• смету расходов на проведение мероприятия, утвержденную руководителем, где следует определить планируемую величину затрат;

• отчет о проведенном мероприятии, утвержденный руководителем. В нем указываются время и место проведения мероприятия, фактический состав участников переговоров, вопросы, рассмотренные в ходе встречи, достигнутые результаты и сумма фактически произведенных расходов на организацию мероприятия.

Кроме того, у вас должна быть и обычная первичка (накладные, кассовые чеки) на все представительские затраты.

Ситуация 2. Сувениры — в представительские или рекламные расходы

При раздаче подарков, на которые нанесена символика организации (например, ручки, блокноты, календари, флешки, футболки и т. д.), для налогового учета важно, известен ли заранее круг одаряемых.

Ведь если сувениры с логотипом компании предназначены для неопределенного круга лиц, то их стоимость можно признать в составе рекламных расходов в размере, не превышающем 1% выручки от реализаци и подп. 28 п. 1, п. 4 ст. 264 НК РФ; Письмо Минфина от 04.06.2013 № 03-03-06/2/20320 ; Постановление АС МО от 11.10.2016 № Ф05-14103/2015 .

Если сувениры вручаются представителям компаний-контрагентов во время переговоров, то в этом случае стоимость подарков в силу определенности получающих их лиц не может быть учтена в качестве рекламных расходо в Письмо УФНС по г. Москве от 18.10.2010 № 16-15/108647@ . При этом налоговики разрешили признать ее в составе представительских расходо в Письмо УФНС по г. Москве от 30.04.2008 № 20-12/041966.2 . Однако у Минфина другое мнение. Включить подобные затраты в представительские расходы нельзя, поскольку они не поименованы в п. 2 ст. 264 НК РФ Письмо Минфина от 16.08.2006 № 03-03-04/4/136 .

НДС-последствия

Безвозмездная передача какого-либо имущества признается реализацией, а это значит, что при дарении подарков придется начислить НДС подп. 1 п. 1 ст. 146 НК РФ; Письмо Минфина от 04.06.2013 № 03-03-06/2/20320 . При этом налоговой базой будет рыночная стоимость передаваемых подарков (в качестве которой можно взять их покупную стоимость) без учета НДС п. 2 ст. 154 НК РФ; Письмо Минфина от 04.10.2012 № 03-07-11/402 .

Кроме того, вам нужно составить счет-фактуру в единственном экземпляре и зарегистрировать его в книге прода ж п. 3 ст. 168 НК РФ; п. 3 Правил ведения книги продаж, утв. Постановлением Правительства от 26.12.2011 № 1137 .

Кстати, входной НДС со стоимости подарков можно принять к вычету в общем порядк е подп. 1 п. 2 ст. 171, п. 1 ст. 172 НК РФ .

Если же вы учли «подарочные» затраты в качестве представительских или рекламных расходов, то дела с НДС обстоят иначе.

Ситуация 1. «Подарочные» затраты учтены как представительские расходы. В таком случае фактической передачи подарков у вас нет. А значит, начислять НДС не нужно. При этом надо помнить, что представительские расходы являются нормируемыми. То есть суммы входного НДС по таким расходам подлежат вычету пропорционально «прибыльному» норматив у п. 7 ст. 171 НК РФ . Если по итогам года у вас остались неучтенные представительские расходы, которые превысили 4% от ФОТ, НДС по ним к вычету не принимается и в налоговых расходах не учитывается.

Ситуация 2. Затраты на сувениры учтены как рекламные расходы. Тогда порядок начисления НДС зависит от стоимости рекламной продукци и подп. 25 п. 3 ст. 149 НК РФ; п. 12 Постановления Пленума ВАС от 30.05.2014 № 33 :

• если цена сувенирной единицы с учетом НДС составила 100 руб. или меньше, то при передаче такого сувенира НДС начислять не надо. Входной НДС по этой рекламной продукции учитывается в ее стоимости. Так как у вас появляется операция, не облагаемая НДС, в общем случае придется вести раздельный учет входного НДС;

• если цена единицы продукции с учетом НДС больше 100 руб., то на ее стоимость надо начислить НДС. При этом входной НДС со стоимости таких сувениров принимается к вычету.

![]()

УЧИТЫВАЕМ СТОИМОСТЬ ПОДАРКОВ КЛИЕНТАМ

Так как клиенты-физлица не являются сотрудниками компании, то страховые взносы на стоимость подарков не начисляютс я п. 1 ст. 420 НК РФ; п. 1 ст. 20.1 Закона от 24.07.98 № 125-ФЗ . Что касается НДФЛ, то им не облагается стоимость подарков, переданных за год одному лицу, в размере, не превышающем 4000 руб. п. 28 ст. 217 НК РФ Если стоимость больше, то сумма, превышающая этот лимит, облагается НДФЛ. Но поскольку у вас нет возможности удержать налог с клиента, то об этом вам нужно сообщить в ИФНС. Для этого следует заполнить на него справку 2-НДФЛ (в поле «Признак» укажите цифру «2») и представить ее в свою ИФНС не позднее 1 марта следующего года п. 5 ст. 226 НК РФ; Приказ ФНС от 30.10.2015 № ММВ-7-11/485@ .

Валентина Александрова, внутренний аудитор компании Acsour

Многие работодатели выбирают подарки в качестве одной из мер мотивации сотрудников и повышения их лояльности. А подарки деловым партнерам к праздничным датам уже стали нормой вежливости. Неудивительно, что на практике у большинства организаций возникают вопросы, как именно необходимо учитывать подарки сотрудникам и партнерам для минимизации налоговых рисков. Зачастую ситуации могут быть нетривиальными и требовать тщательного анализа законодательства и судебной практики.

I. Учет подарков сотрудникам

А) Подарки, не связанные с трудовой деятельностью (к юбилейным и праздничным датам)

Согласно Гражданскому кодексу РФ подарком признается вещь (в том числе денежные средства, подарочные сертификаты), которую одна сторона (даритель) передает другой стороне (одаряемому) на безвозмездной основе (п. 1 ст. 572 ГК РФ).

С точки зрения НДФЛ

Стоимость подарков, переданных за год одному лицу, в том числе сотруднику, не облагается НДФЛ в части, не превышающей 4 000 рублей (включая НДС) (Письма ФНС от 02.07.2015 N БС-4-11/11559@, Минфина от 18.11.2016 N 03-04-06/67922, от 08.05.2013 N 03-04-06/16327). Применяя данное ограничение, нужно учитывать общую сумму подарков, выданных конкретному лицу в денежной и натуральной форме в течение календарного года. Со стоимости подарков, превышающей 4 000 рублей, необходимо исчислить НДФЛ.

Как исчислить НДФЛ со стоимости подарка (Письмо ФНС от 22.08.2014 N СА-4-7/16692):

если подарены деньги, то потребуется удержать налог при выдаче подарка и перечислить в бюджет не позднее чем на следующий день;

если подарена вещь, то необходимо удержать НДФЛ в день ближайшей выплаты денег одаряемому и перечислить в бюджет не позднее, чем на следующий день. Если до конца года, в котором передан подарок, организация не будет ничего платить одаряемому, надо сообщить ИФНС о невозможности удержания налога.

С точки зрения страховых взносов

Страховые взносы не начисляются на стоимость подарка, переданного (п. п. 1, 4 ст. 420 НК РФ, п. 1 ст. 20.1 Закона N 125-ФЗ, Письма Минфина от 20.01.2017 N 03-15-06/2437, от 16.11.2016 N 03-04-12/67082, Минтруда от 27.10.2014 N 17-3/В-507):

работнику организации, если с ним заключен письменный договор дарения;

физлицу, не являющемуся работником организации (в том числе бывшему работнику, детям работников, клиентам), независимо от наличия письменного договора дарения.

В договоре дарения с сотрудником не должно содержаться никаких ссылок на трудовые и коллективные договоры, а также другие локальные акты организации. Кроме того, в договоре дарения не стоит производить расчет стоимости подарка в зависимости от должности сотрудника, его оклада, трудовых показателей, или каким-либо другим образом устанавливать взаимосвязь между трудовой деятельностью сотрудника и вручением ему подарка. В противном случае у налоговых органов будут все основания считать подарки поощрением за труд и начислить страховые взносы.

Страховые взносы начисляются в том случае, если подарки выдаются сотрудникам на основании трудовых и коллективных договоров без составления договоров дарения (то есть если подарок является поощрением за труд).

Если подарок не связан с трудовой деятельностью, однако письменный договор дарения с сотрудником не был составлен, то существует риск претензий со стороны контролирующих органов. В этом случае наиболее консервативной позицией будет начисление страховых взносов на стоимость подарка.

С точки зрения НДС

Даритель – плательщик НДС в день передачи одаряемому неденежного подарка должен начислить НДС по ставке 18% (Письмо Минфина от 22.01.2009 N 03-07-11/16):

если подарок куплен, то на его покупную стоимость (без НДС);

если подарок – собственная продукция дарителя, то налог начисляется на его себестоимость.

Счет-фактура на подарок выписывается в одном экземпляре и регистрируется в книге продаж, но одаряемому не передается. Если в одном квартале организация дарила подарки нескольким лицам, то на все подарки можно составить один счет-фактуру (Письмо Минфина от 08.02.2016 N 03-07-09/6171).

НДС со стоимости купленного подарка можно принять к вычету при наличии счета-фактуры поставщика.

При дарении товаров, не облагаемых НДС по ст. 149 НК РФ, счет-фактуру можно не составлять (пп. 1 п. 3 ст. 169 НК РФ, Письмо Минфина от 07.11.2016 N 03-07-14/64908).

Не начисляется НДС на стоимость подарков:

Выданных сотрудникам в денежной форме;

Если компания-даритель применяет УСН.

С точки зрения налога на прибыль

Согласно официальной позиции Минфина России, как при ОСН, так и при УСН стоимость подарка, не связанного с выполнением трудовых функций, в налоговых расходах учесть нельзя (п. 16 ст. 270, п. 2 ст. 346.16 НК РФ, Письмо Минфина от 17.11.2016 N 03-03-06/3/67725).

Б) Подарки как поощрение за труд

Трудовой кодекс РФ предусматривает право работодателя награждать своих работников ценными подарками в качестве поощрения за труд (ст. 191 ТК РФ).

В этом случае стоимость подарка выступает как часть оплаты труда, а передача подарка происходит не на основе договора дарения, а на основе трудового договора с сотрудником.

Подарки, выдаваемые работникам как поощрение за труд, по сути представляют собой производственные премии.

С точки зрения НДФЛ

Ситуация аналогична подаркам к праздничным датам: стоимость подарков, переданных за год одному лицу, не облагается НДФЛ в части, не превышающей 4 000 рублей (включая НДС).

С точки зрения страховых взносов

При вручении подарков сотрудникам в качестве поощрения за добросовестное исполнение трудовых обязанностей, нужно начислить взносы на обязательное пенсионное, социальное и медицинское страхование, а также на страхование от несчастных случаев (пп. 1 п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 Закона N 125-ФЗ).

С точки зрения НДС

Стоимость подарка, переданного работнику в качестве поощрения за труд и учтенного для целей налогообложения прибыли, не облагается НДС. Такой позиции придерживаются судебные органы (Постановление ФАС Московского округа от 17.07.2013 по делу N А40-112932/12-91-575, Постановления ФАС Центрального округа от 02.06.2009 N А62-5424/2008, ФАС Уральского округа от 19.01.2010 N Ф09-10766/09-С2).

С точки зрения налога на прибыль

Если вознаграждения в виде подарков предусмотрены трудовыми (коллективными) договорами, и они имеют стимулирующий характер, то затраты на них можно учесть при расчете налога на прибыль (статья 191 ТК РФ, и п. 2 статьи 255 НК РФ, Письмо Минфина России от 02.06.2014 N 03-03-06/2/26291).

При этом важно учитывать, что для целей налогообложения необходимо соблюдать требования п. 1 ст. 252 НК РФ. Поэтому помимо самих видов стимулирующих выплат организации следует установить четкие условия (основания) назначения каждого конкретного вида поощрения. Кроме того, необходимо располагать документами, подтверждающими, что такие условия фактически выполнены премируемыми сотрудниками.

Если в организации разработано положение о премировании (иной локальный акт, регулирующий порядок назначения поощрений), то трудовой (коллективный) договор должен содержать ссылку на такое положение, чтобы учесть данные выплаты для целей налога на прибыль. На это обращают внимание контролирующие органы (Письма Минфина России от 26.02.2010 N 03-03-06/1/92, от 05.02.2008 N 03-03-06/1/81, УФНС России по г. Москве от 14.02.2007 N 20-12/013749б).

В) Применимый документооборот

Во избежание претензий со стороны налоговых органов необходимо правильно оформлять документы при вручении подарков сотрудникам.

Письменный договор дарения

Передача подарка осуществляется на основе договора дарения.

Договор дарения должен в обязательном порядке заключаться в письменной форме, если стоимость подарка превышает 3 000 руб., а дарителем выступает юридическое лицо (п. 2 ст. 574 ГК РФ).

Однако во избежание возможных претензий со стороны налоговых органов (в части доначисления страховых взносов) рекомендуется заключать письменный договор дарения с сотрудником в любом случае независимо от стоимости подарка.

Если вручение подарков происходит массово, то нет необходимости заключать отдельные договоры с каждым сотрудником. В этом случае целесообразно составить многосторонний договор дарения, в котором каждый из получателей подарков поставит свою подпись (ст. 154 ГК РФ).

Приказ о выдаче подарков

О закупке и выдаче подарков сотрудникам должен распорядиться руководитель компании. Необходимо оформить соответствующий приказ. Для оформления приказа можно использовать унифицированные формы (№ Т-11 или Т-11а). В этом случае необходимо будет составить отдельное распоряжение о закупке подарков.

Однако можно подписать единый приказ в произвольной форме как о выдаче, так и о закупке подарков. К приказу должен быть приложен список тех работников, которым будут выдавать подарки.

Ведомость выдачи подарков

Все выданные подарки сотрудникам и их стоимость необходимо зафиксировать в специальной ведомости, где должны быть отражены Ф.И.О. сотрудника, его подпись, дата выдачи подарка и наименование подарка. Ведомость может быть составлена в произвольной форме. В ведомости должны присутствовать все обязательные реквизиты первичных документов.

II. Учет подарков партнерам, поставщикам, клиентам

А) Подарки к праздничным датам

С точки зрения НДФЛ

Если подарок вручается конкретному физическому лицу, например, сотруднику клиента, и его стоимость превышает 4 000 рублей, то при его передаче организация становится налоговым агентом по НДФЛ.

Получатель подарка не является сотрудником компании-дарителя, значит, удержать налог самостоятельно компания не может. В такой ситуации нужно в течение одного месяца с момента вручения подарка письменно сообщить в налоговую инспекцию по месту своего учета о выплаченном доходе и невозможности удержать с него НДФЛ (п. 5 ст. 226 НК РФ).

Если подарок вручается не конкретному физическому лицу, а организации в целом, то НДФЛ не исчисляется. При этом следует помнить, что дарение подарков, стоимость которых превышает 3000 рублей, запрещено в отношениях между коммерческими организациями (ст. 575 ГК РФ).

С точки зрения страховых взносов

Если физические лица, которым организация дарит подарки, не связаны с ней трудовыми отношениями, стоимость этих подарков не облагается страховыми взносами.

С точки зрения НДС

Для целей НДС передача права собственности на товары на безвозмездной основе признаются реализацией товаров (ст. 146 НК РФ).

На основании данной нормы Минфин делает вывод, что передача предприятием своим клиентам подарков является объектом налогообложения по НДС (Письма от 04.06.2013 N 03-03-06/2/20320, от 19.10.2010 N 03-03-06/1/653). При этом вычеты по НДС при осуществлении указанных операций применяются в общеустановленном порядке.

С точки зрения налога на прибыль

В соответствии с п. 16 ст. 270 НК РФ при определении налоговой базы по налогу на прибыль не учитываются расходы в виде стоимости безвозмездно переданного имущества (работ, услуг, имущественных прав) и расходы, связанные с такой передачей, если иное не предусмотрено гл. 25 НК РФ.

Если предприятие выдает подарки определенному кругу лиц, затраты на приобретение данных подарков не включаются в расчет налога на прибыль (Письма Минфина России от 08.10.2012 N 03-03-06/1/523, от 19.10.2010 N 03-03-06/1/653).

Б) Подарки с логотипом организации (как часть рекламы)

Сувениры – это вещи, на которых изображены средства индивидуализации самой организации или реализуемых ею товаров, работ или услуг (логотип, товарный знак, фирменное наименование и т.д.) (ст. 3 Закона N 38-ФЗ от 13.03.2006, Письмо ФНС от 25.04.2007 N ШТ-6-03/348). Это могут быть открытки, календари, ручки, пакеты, ежедневники и пр.

С точки зрения НДФЛ

Ситуация аналогична подаркам на праздники: если стоимость сувенира больше 4 000 рублей, то при его передаче физическому лицу организация становится налоговым агентом по НДФЛ.

С точки зрения страховых взносов

Аналогично подаркам к праздникам – страховые взносы не начисляются при вручении подарков физическим лицам, не являющимся сотрудниками.

С точки зрения НДС

Ситуация аналогична подаркам к праздникам: если организация-даритель является плательщиком НДС, то при раздаче сувениров она начисляет НДС так же, как при любой другой передаче права собственности на товары на безвозмездной основе (ст. 146 НК РФ).

С точки зрения налога на прибыль

Учет подарков зависит от того, каким образом происходит вручение данных сувениров.

Если сувениры вручаются не в рамках официального приема

И при ОСН, и при УСН такая передача сувениров третьим лицам (в том числе не являющимся клиентами организации) учитывается в составе нормируемых рекламных расходов (Письмо УФНС по г. Москве от 30.04.2008 N 20-12/041966.2).

Для документального подтверждения факта осуществления рекламных расходов, необходимо оформить расходные документы, например, накладную на передачу сувениров работнику, ответственному за их распространение, и отчет этого сотрудника о проделанной работе.

В первичных документах на выбытие вручаемых подарков достаточно указывать только их стоимость и количество без указания адресата. Этот факт подтвердит, что информация о товарах направлена неопределенному кругу лиц, и поэтому такие расходы можно считать расходами на рекламу. Если организация сможет создать такие условия, то можно рассматривать распространение сувенирной продукции в качестве рекламных нормируемых расходов.

Если сувениры вручаются деловым партнерам в рамках официального приема

Согласно п. 2 ст. 264 НК РФ к представительским относятся расходы налогоплательщика на официальный прием и (или) обслуживание представителей других организаций, участвующих в переговорах в целях установления и (или) поддержания взаимного сотрудничества, а также участников, прибывших на заседания совета директоров (правления) или иного руководящего органа налогоплательщика, независимо от места проведения указанных мероприятий.

Относятся ли к таким расходам затраты на приобретение сувениров (подарков) для деловых партнеров, Налоговый кодекс РФ не разъясняет.

По данному вопросу есть две точки зрения. Официальная позиция Минфина России (Письмо от 16.08.2006 N 03-03-04/4/136) заключается в том, что расходы на приобретение сувениров для передачи в рамках официального приема не учитываются при налогообложении прибыли, поскольку не поименованы в п. 2 ст. 264 НК РФ.

Официальная позиция налоговых органов (Письмо УФНС России по г. Москве от 30.04.2008 N 20-12/041966.2) позволяет налогоплательщикам учитывать расходы на приобретение сувениров с символикой организации для передачи их на официальном приеме контрагентам. Аналогичное мнение нашло отражение в судебных решениях.

Однако представительские расходы учитываются при определении налоговой базы, только если они экономически обоснованы и документально подтверждены.

Документами, служащими для подтверждения представительских расходов, являются:

1) приказ руководителя организации о проведении представительского мероприятия (с указанием цели проведения мероприятия и работников организации, которые должны в нем участвовать);

2) смета представительских расходов (там должна фигурировать цена сувенирной продукции);

3) договор на изготовление сувенирной продукции, первичные документы на ее передачу и списание;

4) акт об осуществлении представительских расходов, подписанный руководителем организации, с указанием сумм фактически произведенных расходов;

5) отчет по произведенным представительским расходам. В нем должны найти отражение:

цель и результаты проведения представительского мероприятия;

дата и место проведения;

программа мероприятия (в ней должно фигурировать вручение сувениров);

состав приглашенной делегации;

участники принимающей стороны;

величина расходов на представительские цели.

Таким образом, для учета расходов на сувениры в качестве представительских для целей налога на прибыль необходимо документально оформить их должным образом.

Вопрос-ответ по теме

У меня вопрос связан с нюансами заинтересованности клиентов с помощью бонусов и материальных подарков. Как это правильно проводить по бухгалтерии, как правильно списывать эти затраты?

Во многих компаниях, работающих в сфере B2B, принято дарить подарки лицам, принимающим решения в компаниях бизнес-партнеров. Данные подарки способны доставить немало головной боли и хлопот сотрудникам бухгалтерии компании-дарителя.

Срочно проверьте своих партнеров!

Вы знаете, что налоговики при проверке могут цепляться к любому подозрительному факту о контрагенте? Поэтому очень важно проверять тех, с кем Вы работаете. Сегодня, Вы можете бесплатно получить информацию о прошедших проверках Вашего партнера, а главное получить перечень выявленных нарушений!

По общему правилу вручение подарков рассматривается как безвозмездная передача товаров, стоимость которых не уменьшает налоговую базу (п. 16 ст. 270 НК РФ, письмо Минфина России от 08.10.2012 № 03-03-06/1/523). Если подарок – это сувенирная продукция с логотипом организации, учесть ее стоимость можно как рекламные или представительские расходы. Но для этого нужно соблюсти ряд условий. Так, учесть стоимость таких подарков в качестве расходов на рекламу можно, если продукция с логотипом будет раздаваться любым деловым партнерам, посетившим офис, к примеру, перед Новым годом (пп. 28 п. 1 ст. 264 НК РФ). Проведение данного мероприятия необходимо утвердить приказом руководителя, а также не забыть о нормируемости таких затрат в соответствии с п. 4 ст. 264 НК РФ – не более 1 % выручки от реализации.

Вторым вариантом для оформления подобных подарков в бухгалтерии является их списание в качестве представительских расходов с акцентом на то, что они передаются бизнес-партнерам во время деловых переговоров в целях установления и поддержания сотрудничества (пп. 22 п. 1, п. 2 ст. 264 НК РФ). В этом случае также потребуется документальное оформление в виде приказа руководителя, сметы, отчета о представительском мероприятии. Лимит для включения в состав прочих расходов составляет 4 % расходов на оплату труда за данный период.

Согласно пп. 1 п. 1 ст. 146 НК РФ, а также разъяснениям Минфина (письмо Минфина России от 19.10.2010 № 03-03-06/1/653), безвозмездная передача подарков контрагентам или их представителям должна облагаться НДС, если стоимость подарка превышает 100 рублей. В другом письме (письмо Минфина России от 08.02.2016 № 03-07-09/6171) чиновники прокомментировали особенность отражения этих начислений в книге продаж: не следует оформлять отдельный счет-фактуру по данной операции, а необходимо составить бухгалтерскую справку-расчет или сводный документ, содержащий суммарные (сводные) данные по указанным операциям.

Подарки стоимостью менее 4 000 рублей НДФЛ не облагаются (п. 28 ст. 217 НК РФ). Правда, если компания вручит партнеру или клиенту более дорогую вещь, удержать налог на подарок она все равно не сможет. Поэтому не позднее месяца после окончания года, в котором компания подарила дорогой презент, надо сообщить партнеру и в свою налоговую о невозможности удержать НДФЛ (п. 5 ст. 226 НК РФ).

Одним из приятных моментов является однозначная позиция госорганов о страховых взносах: со стоимости подарков их платить не требуется независимо от суммы. Ведь представители контрагентов не являются работниками компании, и эта выплата не связана с трудовыми отношениями.

Таким образом, если ваша компания принимает решение об отражении расходов на подарки бизнес-партнерам в учете, следует крайне внимательно отнестись к вопросу документального оформления данных затрат, а также быть готовыми к возможным вопросам со стороны госорганов касательно столь спорных расходов.

Часто в рамках ведения бизнеса компания дарит подарки своим сотрудникам, партнерам, клиентам, потенциальным клиентам. Такие подарки направлены на развитие стимула к работе у сотрудников, на развитие деловой репутации компании, на поиск новых клиентов. Учет таких подарков для целей бухгалтерского и налогового учета не так прост. Рассмотрим все по порядку.

В первую очередь, обратим внимание на то, что компания может дарить подарки только физическим лицам: сотрудникам, покупателям, руководителям партнеров. Подарить подарок юридическому лицу компания не имеет право.

Согласно ст. 575 ГК РФ, дарение запрещено в отношениях между коммерческими организациями.

Также ГК РФ устанавливает ограничение в сумме подарка – это 3 000 (три тысячи рублей) на дарение подарков работникам образовательных организаций, медицинских организаций, организаций, оказывающих социальные услуги, и аналогичных организаций, в том числе организаций для детей-сирот и детей, оставшихся без попечения родителей, гражданами, находящимися в них на лечении, содержании или воспитании, супругами и родственниками этих граждан, лицам, замещающим государственные должности Российской Федерации, государственные должности субъектов Российской Федерации, муниципальные должности, государственным служащим, муниципальным служащим, служащим Банка России в связи с их должностным положением или в связи с исполнением ими служебных обязанностей.

Рассмотрим, как оформлять подарки в бухгалтерском и налоговом учете согласно ГК РФ.

При дарении подарка необходимо заключить договор дарения (ст. 572 ГК РФ), договор может быть заключен в устной и письменной форме. При дарении подарка стоимостью более 3000 руб. письменная форма договора обязательна.

- Бухгалтерский учет.

В момент дарения в бухгалтерском учете списывается стоимость подарка на прочие расходы компании: дебет 91.2, кредит 41 (43, 10 …).

Стоимость покупного товара/материала списывается включая НДС, уплаченный при приобретении такой ценности. Продукция собственного производства списывается по фактической себестоимости.

Подарок, полученный сотрудником от работодателя, является его доходом в натуральной форме, например подарок детям сотрудников на Новый год или выдача путевки на отдых. Доходы, полученные в виде подарка, облагаются НДФЛ. НДФЛ начисляется на стоимость подарка, превышающую 4000 рублей (п. 28 с. 217 НК РФ). Сумма подарков рассчитывается нарастающим итогом за календарный год (Письма ФНС от 02.07.2015 N БС-4-11/[email protected], Минфина от 18.11.2016 N 03-04-06/67922, от 08.05.2013 N 03-04-06/16327).

НДФЛ удерживается в ближайшую выплату дохода в денежной форме (удержать можно не более 50 % дохода).

Дебет 70 и Кредит 68.2 – удержан НДФЛ с подарка.

- Страховые взносы.

Страховые взносы на сумму подарков не начисляются (п. п. 1, 4 ст. 420 НК РФ, п. 1 ст. 20.1 Закона N 125-ФЗ, Письма Минфина от 20.01.2017 N 03-15-06/2437, от 16.11.2016 N 03-04-12/67082, Минтруда от 27.10.2014 N 17-3/В-507, Письмо Минфина от 04.12.2017 № 03-15-06/80448).

Важно! Страховые взносы не начисляются на стоимость подарка сотрудника в том случае, если подарок не связан с его трудовой деятельностью. Здесь важным подтверждением независимости от труда подарка является формулировка, прописанная в договоре дарения.

Передача подарка для компании является безвозмездной реализацией. Согласно ст. 154 НК РФ, при передаче подарка компания обязана начислить НДС на безвозмездную реализацию.

НДС начисляется в зависимости от его наличия в качестве входного НДС.

Если входного НДС не было, значит НДС надо начислить по ставке 18/100 (10/100). Если входной НДС был, значит НДС рассчитывается по ставке 18/118. Если подарены ценности, реализация которых не облагается НДС, при безвозмездной передаче таких ценностей НДС не начисляется.

- Налог на прибыль.

Стоимость подарка (безвозмездно переданного имущества) компания не имеет право включить в состав расходов, учитываемых при расчете налога на прибыль (п. 16 ст. 270 НК РФ). Если подарок выдан в качестве стимулирующего трудовую деятельность и на него начислены страховые взносы, то для целей налогообложения прибыли расходы на подарок можно принять.

Если подарок подарили не сотруднику компании, то необходимо учесть нюансы. Удержать НДФЛ с одаряемого, не получающего доход в компании, компания не имеет возможности, поэтому необходимо в течение одного месяца с даты вручения подарка уведомить свою налоговую инспекцию о выплаченном доходе физическому лицу и невозможности удержать с него НДФЛ (п. 5 ст. 226 НК РФ).

У компании по мере необходимости могут возникать расходы на подарки контрагентам. Как грамотно проводить эти подарки по бухгалтерии? Контролирующие органы считают, что эти расходы нельзя учесть в налоговом учете. В свою очередь, есть аргументы, которые помогут в определенном случае обосновать расходы на сувениры. Но это вероятно вызовет претензии налоговых органов, и отстаивать свою точку зрения придется в суде. Рассмотрим ситуацию подробнее.

Минфин настаивает, что стоимость подарков контрагентам нужно списывать за счет чистой прибыли (см. Письма Минфина России от 18.09.2017 №03-03-06/1/59819, от 08.10.2012 №03-03-06/1/523, от 19.10.2010 №03-03-06/1/653 и от 25.03.2010 №03-03-06/1/176, от 16.08.2006 №03-03-04/4/136). При этом представители налоговой службы указывают на то, что можно учесть стоимость сувениров в составе представительских расходов организации при соблюдении определенных условий:

1) на сувенире есть логотип компании;

2) подарки вручаются участникам деловой встречи во время официального приема в целях взаимного сотрудничества (см. письма МНС России от 16.08.2004 №02-5-10/51, УФНС России по г. Москве от 30.04.2008 №20-12/041966.2).

Данный вывод подтверждается также арбитражной практикой (см. постановления ФАС Московского округа от 31.01.2011 №КА-А40/17593-10, от 05.10.2010 №КА-А41/11224-10, Постановление ФАС Московского округа от 23.01.2013 №А40-45035/12-116-94).

По общему правилу при передаче подарков начислите НДС (ст.146 НК РФ), «входной» НДС примите к вычету (Письмо Минфина России от 04.06.2013 №03-03-06/2/20320). В бухгалтерском учете расходы на подарки учтите в полном объеме. Отразите операции таким образом:

- Дебет 91 (26,…) Кредит 41 (10,…) – переданы подарки;

- Дебет 91-2 Кредит 68 – начислен НДС со стоимости переданных подарков;

- Дебет 68 Кредит 19 – принят к вычету НДС по подаркам.

Стоимость подарков для клиентов или сувенирной продукции, содержащей символику организации и передаваемой в соответствии с обычаем делового оборота в целях установления и (или) поддержания взаимного сотрудничества представителям других организаций, учитывается при исчислении налоговой базы по налогу на прибыль в качестве расходов на рекламу. Бухгалтерские проводки по покупке и передаче сувениров с символикой компании будут следующие:

- Дебет 10 Кредит 60 — приняты к учету приобретенные подарки;

- Дебет 19 Кредит 60 — учтен «входной» НДС;

- Дебет 68 Кредит 19 — прнят к вычету «входной» НДС;

- Дебет 26 Кредит 10 — списаны как рекламные расходы подарки с символикой компании;

- Дебет 91-2 Кредит 68 — начислен НДС со стоимости подарков дороже 100 руб. за единицу.

Если подарки и сувенирная продукция с символикой вручается во время официального приема представителям организаций-контрагентов, участвующим в переговорах в целях установления и (или) поддержания взаимного сотрудничества, ее стоимость при исчислении налоговой базы по налогу на прибыль рассматривается в качестве представительских расходов и подлежит нормированию в установленном для этой категории расходов порядке. Бухгалтерские проводки будут такие:

- Дебет 10 Кредит 60 — приняты к учету приобретенные подарки;

- Дебет 19 Кредит 60 — учтен «входной» НДС;

- Дебет 68 Кредит 19— принят к вычету «входной» НДС;

- Дебет 26 Кредит 10 — списаны как представительские расходы подарки деловым партнерам;

- Дебет 91-2 Кредит 68 — начислен НДС со стоимости подарков.

Расходы в виде стоимости подарков или сувениров, не содержащие логотипа организации и безвозмездно передаваемые организациям-контрагентам, не учитываются при исчислении налоговой базы по налогу на прибыль (п. 16 ст. 270 НК РФ). В бухгалтерском учете будут следующие проводки:

- Дебет 10 Кредит 60 — приняты к учету приобретенные подарки;

- Дебет 19 Кредит 60 — учтен «входной» НДС;

- Дебет 68 Кредит 19 — принят к вычету «входной» НДС;

- Дебет 91-2 Кредит 10 — списана в расходы стоимость подарков;

- Дебет 91-2 Кредит 68 — начислен НДС со стоимости подарков.

No related posts.