Приказ об утверждении подотчетных лиц образец

Содержание

Работники, которые получают денежные средства на административно-хозяйственные и иные нужды и которые должны предоставлять отчет по расходованию денег в интересах работодателя, именуются подотчетными лицами или подотчетниками. Типичные примеры подотчетников – это командируемые работники, а также работники, которые приобретают для работодателя ТМЦ. В принципе, подотчетником может быть не только работник организации, но и, например, лицо, выполняющее работы по ГПД.

О том, как ведется бухгалтерский учет расчетов с подотчетными лицами, мы рассказывали в нашей консультации. О том, как составить приказ о назначении подотчетных лиц, расскажем в этом материале.

Составляем приказ о подотчетниках

Кому выдавать денежные средства под отчет, работодатель решает сам. Издавать для этого какой-либо организационно-распорядительный документ, к примеру, приказ, в котором определять перечень подотчетных лиц, закон не обязывает. В то же время, в зависимости от специфики деятельности и особенностей управления в организации такой приказ может издаваться.

Приказ составляется в произвольной форме. В нем указываются Ф.И.О., должности лиц, которым могут выдаваться денежные средства под отчет.

Если в организации нет разработанного, скажем, Положения о расчетах с подотчетными лицами или аналогичной инструкции, в приказе можно зафиксировать, например, срок выдачи денежных средств под отчет, когда такой срок единый во всех случаях выдачи денежных средств, а также иные особенности выдачи подотчетных денег.

С приказом о выдаче средств под отчет необходимо ознакомить указанных в нем лиц.

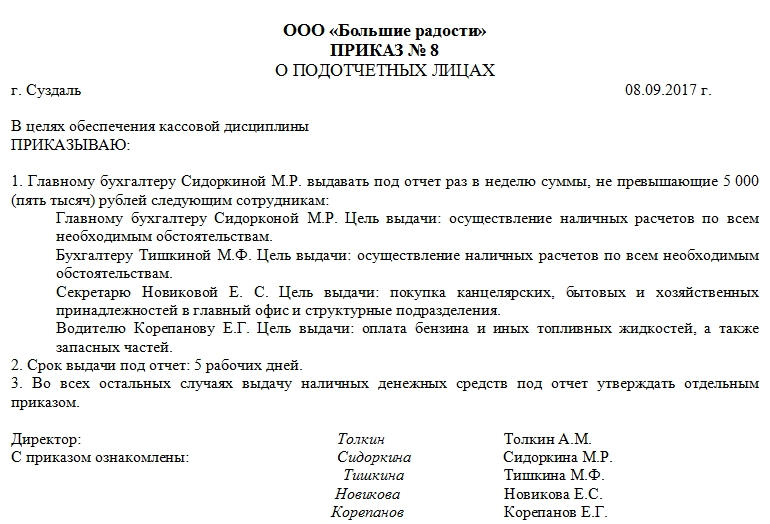

Приведем для приказа об утверждении перечня подотчетных лиц в организации образец его заполнения.

Напоминаем, что приказ об утверждении перечня подотчетных лиц не является документом, на основании которого подотчетнику могут выдаваться наличные. Для непосредственной выдачи денег потребуется либо соответствующий приказ работодателя на конкретную выдачу определенной суммы указанному лицу, либо заявление подотчетника, завизированное руководителем (п. 6.3 Указания ЦБР от 11.03.2014 № 3210-У ). Подробнее об оформлении факта выдачи наличных подотчетнику мы рассказывали здесь. О безналичной выдаче подотчетных средств мы рассказывали в отдельном материале, где приводили также образец соответствующего заявления работника.

Составление приказа о подотчетных лицах является обязательным, в случае, если на предприятии есть сотрудники, которые наделены правом пользоваться выданными из кассы наличными средствами для достижения каких-либо служебных целей.

Кого называют подотчётными лицами?

К категории подотчетных могут относиться любые работники предприятия:

- секретари, которые получают из кассы деньги на приобретение канцтоваров, материалов для оргтехники и прочего офисного оборудования,

- завхозы, которым деньги выдаются для покупки бытовых или хозяйственных принадлежностей. Также к подотчетным лицам относятся специалисты, часто бывающие в командировках, им авансом под отчет выдаются средства для оплаты билетов, гостиниц, представительских расходов и т.п.,

- водители, получающие «наличку» для оплаты бензина и прочих топливных жидкостей, запчастей тоже имеют статус подотчетных,

- бухгалтеры и кассиры предприятий.

Отдельно можно выделить сотрудников филиалов и структурных подразделений, не имеющих самостоятельного баланса и получающих деньги на осуществление хозяйственных и иных расходов из основной кассы предприятия.

Понятие подотчетных денег

Любые средства, выдаваемые бухгалтером или кассиром компании кому-либо из сотрудников авансом (т.е. заранее) для оплаты любых нужд, связанных с деятельностью предприятия называются подотчетными.

Закон не устанавливает границ выдаваемых под отчет сумм, поэтому они определяются на каждом предприятии в индивидуальном порядке, в зависимости от существующих возможностей и потребностей.

При этом все расходы, производимые в виде подотчета, должны быть экономически обоснованы и вызваны реальной необходимостью.

Порядок выдачи средств под отчет

- Первым делом на предприятии определяется список сотрудников, которые по служебной надобности могут брать наличные средства из кассы на регулярной основе.

- Далее издается соответствующий приказ, в котором помимо перечня работников, прописываются условия пользования подотчетными средствами.

- После этого на основе данного документа упомянутые в приказе работники могут получать необходимые суммы без дополнительных распоряжений со стороны руководства.

Однако размер выдаваемых таким образом финансов не может превышать лимитов, указанных в приказе. Кроме того, работник должен обязательно отчитываться о своих тратах в период, также прописанный в документе.

Если после траты выделенной под отчет суммы образовался какой-то остаток, его необходимо вернуть в кассу, если же, напротив, работнику пришлось доплатить на нужды предприятия из своих, бухгалтер обязан возместить эти расходы. При этом все траты должны быть подтверждены документально.

Следует отметить, что работники, не упомянутые в приказе в качестве подотчетных лиц, также могут получать из кассы наличность для выполнения задач, поставленных работодателем, но только при условии, что предварительно на это будет составлен отдельный приказ директора фирмы.

Кто должен составлять приказ о подотчетных лицах

Непосредственно составлением приказа может заниматься любой работник, обладающий необходимыми знаниями и навыками: юрисконсульт, кадровик, секретарь. При этом документ обязательно должен быть передан на подпись директору компании, поскольку без его автографа он не будет считаться действительным.

Можно ли обойтись без приказа

Наличие приказа о подотчетных лицах не носит строго обязательного характера, тем не менее, если на предприятии используется практика передачи средств сотрудникам под отчет (а без этого деятельность любой организации практически нереальна) лучше запастись этим документом. Иначе в результате внезапной проверки налоговой службой или трудовой инспекцией, не исключены санкции со стороны контролирующих структур в виде штрафа, который может быть наложен как на само юридическое лицо, так и на его руководителя.

Образец приказа о подотчётных лицах

На сегодня приказ о подотчетных лицах не имеет единого стандартного образца, обязательного к применению, так что организации и предприятия имеют полное право писать его в произвольном виде или по шаблону, разработанному внутри фирмы и утвержденному в ее учетной политике. При этом как любой другой распорядительный документ, он должен включать в себя ряд определенных данных, в частности:

- номер и дату составления;

- наименование компании;

- полный перечень подотчетных лиц с указанием их должностей, ФИО;

- максимально допустимые к выдаче под отчет суммы;

- цели и сроки, на которые можно выдавать деньги.

Как оформить приказ

С точки зрения оформления приказ также достаточно вариативен: его можно создавать в рукописном формате или печатать на компьютере, используя стандартный лист А4 (или даже А5) формата или фирменный бланк компании.

При этом приказ обязательно должен быть удостоверен автографом руководителя фирмы или иного лица, уполномоченного на визирование подобного рода документов.

Кроме того, под приказом должны оставить свои подписи и все, кто в нем упомянут: сами подотчетные сотрудники, а также работники, ответственные за выполнение приказа – этим они свидетельствуют о том, что ознакомлены и согласны с документом.

Заверять приказ печатью необязательно, т.к. с 2016 года норма по использованию юридическими лицами печатей и штампов перестала быть требованием со стороны закона.

Приказ обычно пишется в единственном экземпляре и в период действия содержится вместе с другими нормативно-правовыми и распорядительными бумагами предприятия. После того, как актуальность приказа будет утрачена, он передается на хранение в архив, где лежит до истечения законодательно установленного периода, затем его, вместе с другими устаревшими документами, можно отправить на утилизацию.

ГАРАНТ:

Настоящая примерная форма может применяться в казенных, бюджетных и автономных учреждениях

Приказ

Об утверждении Положения о порядке расчетов с подотчетными лицами

[наименование государственного (муниципального) учреждения]

В целях установления порядка расчетов с подотчетными лицами приказываю:

1. Утвердить Положение о порядке расчетов с подотчетными лицами [ наименование государственного (муниципального) учреждения ] согласно Приложению к настоящему приказу.

2. Приказ применяется, начиная с [ число, месяц, год ]

3. Ознакомить с настоящим Приказом всех сотрудников учреждения, имеющих отношение к выдаче и получению денежных средств под отчет.

4. Контроль за исполнением настоящего приказа возложить на [ должность, фамилия и инициалы ответственного должностного лица ].

Приложение к приказу

[наименование государственного (муниципального) учреждения]от [число, месяц, год] N [значение]

Порядок расчетов с подотчетными лицами

1. Общие положения

1.1. Настоящее Положение о порядке расчетов с подотчетными лицами (далее – Положение) разработано в соответствии с:

– Инструкцией по применению единого плана счетов бухгалтерского учета для государственных органов власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной приказом Минфина России от 01.12.2010 N 157н (далее – Инструкции N 157);

– приказом Минфина России от 30.03.2015 N 52н "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению" (далее – Приказ N 52н);

– Указанием Банка России от 11.03.2014 N 3210-У "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства";

– Правилами, утвержденными приказом Федерального казначейства от 30.06.2014 N 10н.

2. Порядок выдачи денежных средств и денежных документов под отчет

2.1. Денежные средства выдаются под отчет на расходы, связанные с приобретением для нужд учреждения товаров (работ, услуг), и командировочные расходы.

2.2. Выдача под отчет денежных средств для приобретения товаров (работ, услуг) на нужды учреждения производится работникам, поименованным в Списке лиц, имеющих право получать денежные средства под отчет на указанные цели (Приложение N [ ___ ] к настоящему Положению).

Авансы для осуществления расходов в целях организации разовых мероприятий (семинаров, конференций и т.п.), порядок проведения которых определяется отдельным приказом (распоряжением) руководителя организации, выдаются сотрудникам, указанным в данном приказе (распоряжении).

2.3. Авансы на командировочные расходы выдаются под отчет лицам, работающим в учреждении на основании трудовых договоров (сотрудникам учреждения), направленным в служебную командировку в соответствии с приказом руководителя.

2.4. Не допускается выдача денежных средств под отчет физическим лицам, не являющимся сотрудниками организации. Выдача денежных средств таким физическим лицам допускается только на основании соответствующего гражданско-правового договора.

2.5. Не допускается передача выданных под отчет денежных средств (денежных документов) одним лицом другому.

2.6. Денежные средства и денежные документы выдаются под отчет только по распоряжению руководителя учреждения и на основании заявления подотчетного лица (далее также – Заявление).

Выдача под отчет денежных средств осуществляется только при отсутствии задолженности по ранее выданным под отчет денежным средствам, по которым наступил срок предоставления Авансового отчета.

Наличие у подотчетного лица неиспользованных денежных документов не является основанием для отказа этому лицу в выдаче под отчет денежных средств.

2.7. Денежные документы могут быть выданы под отчет только при условии представления отчета об использовании ранее выданных денежных документов соответствующего вида. Наличие у подотчетного лица неиспользованных подотчетных денежных средств не является основанием для отказа этому лицу в выдаче под отчет денежных документов. Выдача под отчет денежных документов в объемах, превышающих дневную потребность, допускается только при наличии у сотрудника условий для их хранения.

2.8. Распоряжение руководителя о выдаче денежных средств (денежных документов) под отчет оформляется [ выбрать нужное:

– как разрешительная надпись на Заявлении.

– как отдельный документ – распоряжение (приказ). ]

2.9. Заявление на получение денежных средств (денежных документов) под отчет оформляется [выбрать нужное:

– по специальной форме (Приложение N [ ___ ]).

– в произвольной форме. ]

Денежные средства (денежные документы) выдаются сотруднику в течение [количество] рабочих дней со дня предоставления [ указать наименование подразделения, например, в бухгалтерию ] Заявления, оформленного в установленном порядке.

2.10. В Заявлении на получение денежных средств указываются конкретные направления расходов, которые планирует осуществить подотчетное лицо. Заявление без указания целей расходования денежных средств или с формальным указанием планируемых направлений расходов (например, "на хозрасходы", "на проведение праздничного мероприятия") считается неоформленным и не может являться основанием для выдачи денежных средств под отчет, так как не позволяет однозначно определить расходные коды бюджетной классификации. Размер подотчетной суммы, испрашиваемой сотрудником, определяется на основании предварительного расчета. Расчет производится подотчетным лицом исходя из расценок (тарифов, норм), действующих на день подачи Заявления.

Заявление на получение денежных средств под отчет оформляется с учетом следующих требований:

Требования к оформлению заявления

На служебную командировку

Приводится ссылка на приказ о командировании, указывается место командирования и срок командировки

На закупку товарно-материальных ценностей (ТМЦ)

Указывается номенклатура, количество и цены товаров (согласно предварительным расчетам). Перечень должен позволить однозначно определить, планируется ли приобретение основных средств или материальных запасов, а также классифицировать приобретаемые ТМЦ по кодам бюджетной классификации (в т.ч. кодам видов расходов)

На оплату услуг, работ

Приводится номенклатура (перечень) услуг (работ) и их стоимость (согласно предварительным расчетам). Приведенный перечень должен позволять однозначно классифицировать услуги, работы по кодам КОСГУ, по иным кодам бюджетной классификации (кодам видов расходов)

Компенсация расходов сотрудника, самостоятельно произведенных им в интересах учреждения в обстоятельствах, исключающих предварительное получение аванса

Указываются соответствующие обстоятельства, а также перечень товаров (работ, услуг), фактически приобретенных (оплаченных) сотрудником

Компенсация расходов сотрудника, понесенных им в интересах учреждения (кроме чрезвычайных обстоятельств)

Приводится перечень товаров (работ, услуг), фактически приобретенных (оплаченных) сотрудником.

Кроме того, в заявлении должна содержаться информация о том, почему сотрудник полагает, что произведенные им по собственной инициативе расходы будут полезны учреждению

2.11. Расчеты с подотчетными лицами осуществляются:

– через кассу учреждения.

– через кассу учреждения, а также с использованием банковских карт ("зарплатных" и (или) оформляемых через органы казначейства. Для осуществления расчетов по командировочным расходам используются "зарплатные" банковские карты сотрудников. Денежные средства на административно-хозяйственные расходы предоставляются путем перечисления на банковские карты, оформляемые в органах казначейства. Через кассу подотчетные суммы выдаются только сотрудникам, не имеющим соответствующих банковских карт. ]

При выдаче под отчет денежных средств (денежных документов) в Расходном кассовом ордере приводится ссылка на соответствующее Заявление. Само Заявление приобщается к Отчету кассира.

При перечислении сумм под отчет на банковскую карту Заявление приобщается к Заявке на кассовый расход.

В случае перечисления денежных средств под отчет на банковскую карту сотрудник должен быть под расписку уведомлен о сумме аванса, назначении и сроках расходования перечисленных денежных средств (форма Уведомления приведена в Приложении N [ ___ ]). Если подотчетная сумма перечислена на банковскую карту без письменного уведомления сотрудника, ответственность за расходование указанных средств и своевременное предоставление отчета несут сотрудники, санкционировавшие перечисление.

2.12. До представления Заявления на получение денежных средств под отчет на утверждение руководителю оно предоставляется в [ указать наименование подразделения, например, бухгалтерию ]. Уполномоченный работник [ указать наименование подразделения ] указывает в Заявлении:

– информацию о наличии (отсутствии) у сотрудника задолженности по ранее выданным авансам и срокам предоставления отчета по ним;

– расшифровку запрошенных сумм по соответствующим кодам бюджетной классификации;

– сведения о наличии свободных лимитов бюджетных обязательств (прав на принятие обязательств) по соответствующим кодам бюджетной классификации;

– информацию о несоответствии заявления каким-либо положениям приказа об учетной политике.

Информация, указанная в Заявлении уполномоченным сотрудником [ указать наименование подразделения ], заверяется подписью [ вписать нужное: главного бухгалтера / иного уполномоченного лица ].

2.13. Срок, на который денежные средства (денежные документы) испрашиваются под отчет, подотчетное лицо собственноручно указывает в Заявлении. Руководитель учреждения подтверждает этот срок или устанавливает при утверждении Заявления иной срок.

Если в Заявлении не указан предельный срок их расходования (использования), денежные средства или денежные документы должны быть израсходованы (использованы) подотчетным лицом в день получения.

2.14. Срок, на который согласно Заявлению выдаются денежные средства (денежные документы), не может превышать:

– [ количество ] рабочих дней (при приобретении горюче-смазочных материалов);

– [ количество ] рабочих дней (при оплате иных материальных ценностей, работ, услуг);

– срок командировки (со дня выезда по день приезда);

– [ количество ] рабочих дней (при использовании денежных документов).

2.15. Предельная сумма выдачи наличных денежных средств под отчет на расходы, связанные с приобретением товаров (работ, услуг) из кассы учреждения устанавливается в размере [ указать сумму ] рублей.

Сумма выдачи денежных средств под отчет на эти цели с применением расчетных (дебетовых) карт не может превышать [ указать сумму ].

2.16. Денежные средства (авансы) на расходы, связанные со служебными командировками, выдаются из кассы учреждения (перечисляются на расчетные (дебетовые) карты сотрудников) в пределах [ указать нужное:

– сумм расходов, установленных Положением о служебных командировках.

– сумм, установленных сметой (расчетом) на командировку.

– указать иной вариант ].

3. Порядок представления авансового отчета и подтверждения расходования (использования) денежных средств (денежных документов)

3.1. Сотрудник обязан представить Авансовый отчет (ф. 0504505) не позднее:

– трех рабочих дней после дня истечения срока, на который выданы денежные средства (денежные документы) под отчет;

– дня выхода на работу.

В конце финансового года срок, на который денежные средства выдаются под отчет, устанавливается таким образом, чтобы обязанность по представлению авансового отчета возникла не позднее [ число ] декабря текущего года.

Независимо от срока, на который выдан аванс, подотчетному лицу надлежит представить авансовый отчет и сдать неиспользованный остаток аванса при убытии в отпуск, командировку (за исключением тех случаев, когда аванс предоставляется на осуществление расходов в отпуске, командировке). В случае заболевания подотчетного лица представление авансового отчета и сдача неиспользованного остатка аванса осуществляется этим лицом в порядке, согласованном с руководителем организации.

3.2. При сдаче надлежаще оформленного и утвержденного авансового отчета ответственный сотрудник [ указать наименование подразделения ] выдает подотчетному лицу расписку о количестве полученных отчетных документов.

3.3. Проверенный [ указать наименование подразделения, например, бухгалтерией ] авансовый отчет утверждается руководителем учреждения. После этого утвержденный авансовый отчет принимается к учету.

Проверка авансового отчета [ указать наименование подразделения ] и утверждение его руководителем осуществляются в течение [ количество дней ] рабочих дней со дня представления его в [ указать наименование подразделения ].

3.4. Окончательный расчет по авансовому отчету (погашение задолженности подотчетным лицом или организацией) осуществляется не позднее [ количество ] рабочих дней со дня представления авансового отчета.

Если сотрудник не отчитался за полученные под отчет денежные средства в установленные сроки, сумма задолженности удерживается из доходов этого сотрудника в порядке, предусмотренном действующим законодательством.

3.5. Не допускается расходование денежных средств, полученных под отчет, на цели, не предусмотренные утвержденным в установленном порядке Заявлением.

Если согласно представленному авансовому отчету такие расходы осуществлялись, то по решению руководителя этот авансовый отчет может быть не принят к учету, а соответствующие денежные средства подлежат возврату.

Не допускаются перерасходы по авансовому отчету в сумме более [ сумма цифрами и прописью ] рублей (с учетом выданного аванса), если иное не предусмотрено при выдаче аванса. При нарушении данного требования руководителем может быть принято решение об утверждении отчета только с учетом разрешенной суммы перерасхода.

3.6. Признание расходов, произведенных подотчетным лицом, возможно только на основании документов, подтверждающих:

– получение конкретного имущества, оказание (выполнение) определенных услуг (работ);

– факт совершения расходов;

– дату совершения расходов;

– сумму произведенных расходов.

Отчетными документами по отдельным видам расходов являются:

Транспортные услуги – при оформлении электронных билетов

1. Распечатка маршрут/квитанции (купона) электронного билета на бумажном носителе;

2. Посадочный талон

Приобретение товаров (работ, услуг) у продавца (подрядчика), который не обязан использовать ККТ и/или бланки строгой отчетности

– информацию о номенклатуре и стоимости приобретенных товаров (работ услуг);

– данные, позволяющие однозначно идентифицировать контрагента;

– иные обязательные реквизиты

Если сроки командировки, установленные приказом, были превышены по производственной необходимости и/или в силу непредвиденных обстоятельств, изменение срока командировки должно быть подтверждено соответствующим приказом (распоряжением).

Оплата через подотчетное лицо платежей в бюджет (например, госпошлины)

Документ, подтверждающий оплату

Выплата денежных средств через подотчетное лицо – раздатчика

Ведомость с индивидуальными данными всех получателей и их подписями

Использование денежных документов – почтовых марок, маркированных конвертов

Реестры по использованию почтовых марок и маркированных конвертов, содержащие информацию об исходящих номерах документов по журналу регистрации исходящей корреспонденции, даты отправления

Использование денежных документов при оплате услуг сотовой связи, доступа к сети Интернет – карт оплаты

Выписки из клиентских счетов

3.7. Факт оплаты товаров (работ, услуг) наличными денежными средствами и (или) с использованием платежных карт должен подтверждаться на основании представляемых подотчетными лицами чеков контрольно-кассовой техники.

При оплате ряда услуг в установленных действующим законодательством случаях факт осуществления расходов может подтверждаться документами, оформленными на бланках строгой отчетности (например, железнодорожными и авиабилетами, электронными билетами). К учету принимаются только бланки строгой отчетности, изготовленные типографским способом или сформированные с использованием специализированных автоматизированных систем.

В отдельных случаях, предусмотренных действующим законодательством, факт оплаты может подтверждаться на основании документов, оформленных без применения бланков строгой отчетности (товарных чеков, квитанций и т.п.).

3.8. Факт получения конкретного имущества, оказания (выполнения) определенных услуг (работ) помимо перечисленных выше документов может подтверждается иными документами, прилагаемыми подотчетными лицами к авансовым отчетам. Такие документы должны содержать обязательные реквизиты, приведенные в ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете", а в установленных действующим законодательством случаях должны быть оформлены по унифицированным формам.

3.9. Особенности осуществления административно-хозяйственных расходов:

3.9.1. Сотрудник имеет право расходовать полученные под отчет денежные средства только на те цели, которые указаны в Заявлении на выдачу аванса.

Перерасход по авансовому отчету в части административно-хозяйственных расходов не может превышать [ сумма цифрами и прописью ] рублей (с учетом выданного аванса).

3.9.2. Сотрудник вправе приобретать товары (работы, услуги) у одной организации (индивидуального предпринимателя) на сумму, не превышающую [ сумма цифрами и прописью ] рублей в день.

3.9.3. Отчетные документы по административно-хозяйственным расходам должны быть датированы не ранее даты получения аванса на соответствующие цели. На товарных чеках (иных документах, прилагаемых к отчету) обязательно должен быть указан адрес торговой точки (магазина), в которой производилась закупка (расходовались денежные средства). Товарные чеки (иные документы, прилагаемые к отчету) должны быть заполнены без помарок, подчисток, исправлений, чернилами одного цвета.

3.9.4. При представлении авансового отчета обязательно наличие кассового чека или документа, оформленного в установленных случаях на бланке строгой отчетности. Если кассовый чек (бланк строгой отчетности) не оформляется на законных основаниях, то к отчету прилагается соответствующее объяснение. Например: "В ходе выполнения служебного задания были оплачены услуги по _______. Получена квитанция N ___, прилагаемая к авансовому отчету. Организация, оказавшая услугу, не выдает кассовые чеки (бланки строгой отчетности) в связи с применением Единого налога на вмененный доход".

Время оплаты, указанное на кассовых чеках и иных документах, прилагаемых к авансовым отчетам, должно быть в интервале: от [ значение ] часов до [ значение ] часов.

3.9.5. На товарных чеках (иных документах, подтверждающих приобретение товарно-материальных ценностей) должны быть проставлены отметки об оприходовании: номер и страница соответствующей книги учета материально-ответственного лица; фамилия и инициалы лица, оприходовавшего (получившего) имущество. При оплате работ (услуг) к отчету прилагается акт комиссии, подтверждающий факт выполнения работ (оказания услуг) и их целевая направленность.

3.9.6. При наличии в отчетных документах нарушений перечисленных выше требований авансовый отчет представляется лично руководителю с письменным объяснением причин нарушений для принятия окончательного решения об оплате (отказе в оплате).

Приложения к Положению о порядке расчетов с подотчетными лицами

1. Список подотчетных лиц, имеющих право получать авансы на осуществление административно-хозяйственных расходов.

2. Заявление на получение денежных средств под отчет.

3. Уведомление о перечислении денежных средств под отчет.

Актуальная версия заинтересовавшего Вас документа доступна только в коммерческой версии системы ГАРАНТ. Вы можете приобрести документ за 54 рубля или получить полный доступ к системе ГАРАНТ бесплатно на 3 дня.

Купить документ Получить доступ к системе ГАРАНТ

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Примерная форма Примерная форма Приказа об утверждении Положения о порядке расчетов с подотчетными лицами (подготовлено экспертами компании "Гарант")

Подготовлено экспертами компании "Гарант", май 2015 г.

No related posts.