Приобретение квартиры с материнским капиталом

Содержание

- 1 Как купить квартиру с использованием материнского капитала

- 2 Оформление сертификата

- 3 Алгоритм действий владельца сертификата

- 4 Как использовать сертификат до 3-летия ребенка

- 5 Приобретение квартиры у родственников

- 6 Соблюдение имущественных прав детей

- 7 Пакет необходимых для приобретения квартиры документов

- 8 Дополнительные нюансы договора купли-продажи в рассрочку

- 9 Последние изменения

- 10 Покупка квартиры за материнский капитал: порядок действий

- 11 Особенности осуществления сделки купли-продажи

- 12 1. Как купить/продать квартиру за средства материнского капитала

- 13 2. Можно ли купить жильё за мат капитал у родственников

- 14 3. Все способы приобретения квартиры на средства семейного капитала

- 15 4. Порядок действий при покупке квартиры

- 16 5. Материнский капитал и рынок вторичного жилья – нюансы и особенности

- 17 6. Заключение

Большинство получателей материнского капитала используют его для приобретения жилья. Однако использование материнского капитала на покупку жилья изобилует разнообразными нюансами. Государство строго контролирует средства бюджета. Любое нарушение установленного порядка может привести к ответственности за нецелевое использование денег.

Разберем, как совершить сделку правильно, какие подводные камни ожидают владельца сертификата в 2019 году.

Как купить квартиру с использованием материнского капитала

Подходить к процессу траты бюджетных денег следует аккуратно. Желательно заручиться знанием закона или профессиональной поддержкой. Материнский капитал на покупку квартиры направляется специалистами Пенсионного фонда Российской Федерации (ПФ). А это означает, что весь процесс покупки квартиры через МК будет находиться под их контролем.

Подходить к процессу траты бюджетных денег следует аккуратно. Желательно заручиться знанием закона или профессиональной поддержкой. Материнский капитал на покупку квартиры направляется специалистами Пенсионного фонда Российской Федерации (ПФ). А это означает, что весь процесс покупки квартиры через МК будет находиться под их контролем.

Существуют условия, при которых разрешено направлять средства на приобретение жилья. Они являются обязательными.

В частности, материнский капитал на покупку жилья разрешено направить, если:

- в процессе сделки семейство получает полное право собственности на недвижимость;

- указанное обстоятельство возникает впервые (ранее у квартиры владельца не было);

- жилое помещение располагается на территории РФ;

- оно соответствует санитарным нормам;

- сделка проводится в форме, не противоречащей действующему законодательству;

- собственность оформляется на всех членов семейства, в том числе:

- несовершеннолетних;

- владельца сертификата;

- остальных взрослых (есть исключения).

Внимание! Чтобы получить бюджетные деньги, необходимо подать в отделение ПФ заявление о распоряжении ими. В документе указывается цель трат.

Оформление сертификата

Прежде чем решать, как купить квартиру на материнский капитал, нужно оформить сертификат на него. Дополнительная поддержка от государства положена при рождении или усыновлении второго и последующих детей, появившихся на свет после 01.01.2007.

Прежде чем решать, как купить квартиру на материнский капитал, нужно оформить сертификат на него. Дополнительная поддержка от государства положена при рождении или усыновлении второго и последующих детей, появившихся на свет после 01.01.2007.

За сертификатом имеет право обратиться:

- мать малыша;

- отец, если является единственным оставшимся в живых родителем;

- усыновитель;

- опекун;

- сам ребенок после установления полной дееспособности.

К ним, в частности, относятся в обязательном порядке такие:

- удостоверяющие личность заявителя (паспорт);

- подтверждающие факт появления на свет ребенка (свидетельство о его рождении);

- демонстрирующие его очередность (второй или последующий):

- справка о составе семейства;

- документы первого ребенка (паспорт или свидетельство о появлении на свет).

В некоторых случаях могут потребоваться дополнительные бумаги. После рассмотрения документов на руки заявителю выдается сертификат. Он оформляется на бланке установленного образца и гарантирует право на получение финансов за счет государственного бюджета.

Важно! Сертификат на материнский капитал (МК) положен только гражданам РФ.

Алгоритм действий владельца сертификата

Покупка квартиры по МК требует оформления дополнительных документов. Алгоритм действий покупателя можно описать схематически так:

Покупка квартиры по МК требует оформления дополнительных документов. Алгоритм действий покупателя можно описать схематически так:

Разберем каждый шаг подробнее.

Выбор подходящей квартиры

На деле далеко не каждый владелец соглашается продавать жилье за бюджетные деньги. Ждать их поступления на счет приходится не менее 2 месяцев.

На деле далеко не каждый владелец соглашается продавать жилье за бюджетные деньги. Ждать их поступления на счет приходится не менее 2 месяцев.

Кроме того, документы проходят тщательную проверку, чего граждане зачастую опасаются.

Важно! Выделение средств на покупку зависит от «чистоты» документов. К примеру, обремененное сторонними обязательствами жилье приобрести не разрешат.

Таким образом, у семейства есть несколько вариантов выбора квартиры:

- на вторичном рынке;

- долевое участие в новостройке;

- взнос в жилищный кооператив.

Внимание! В 2019 году сертификат выдается на сумму 453 026 рублей. Без привлечения дополнительных средств на МК можно приобрести собственность только в отдаленных уголках страны.

Вам нужна консультация эксперта по этому вопросу? Опишите вашу проблему и наши юристы свяжутся с вами в ближайшее время.

Оформление приобретения готовой квартиры

Условия заключения сделки описывается в п.п. 8 и 8.1 правительственного постановления от 12.12.2007 № 826.

Условия заключения сделки описывается в п.п. 8 и 8.1 правительственного постановления от 12.12.2007 № 826.

Договор купли-продажи разрешено оформлять двумя способами:

Стандартная форма договора используется, если:

Рассрочка используется таким образом:

- в момент составления договора покупатель вносит часть суммы (определяется совместно с продавцом);

- остаток вносится равными частями согласно подписанному сторонами графику.

Скачать для просмотра и печати:

Обязательные условия договора

Соглашение между сторонами заключается нотариально. В нем отражаются такие моменты:

Соглашение между сторонами заключается нотариально. В нем отражаются такие моменты:

Долевое участие в новостройке

Довольно часто молодые семьи с детьми считаю более выгодным приобретение строящегося жилья. Оно, как правило, имеет меньшую цену.

Довольно часто молодые семьи с детьми считаю более выгодным приобретение строящегося жилья. Оно, как правило, имеет меньшую цену.

Однако следует помнить, что покупка квартиры через материнский капитал возможна только при условии:

- 70% готовности сооружения (или более);

- наличия в уставных документах застройщика пункта об использовании бюджетных денег.

Внимание! Правила инвестирования средств в постройку жилья регулируются Федеральным законом от 30.12.2004 № 214-ФЗ. Скачать для просмотра и печати:

Последовательность вложений средств в новостройку

Данная сделка возможна, если у семейства есть дополнительные деньги для внесения в счет долевого участия в строительстве. При этом последовательность действий такова:

Данная сделка возможна, если у семейства есть дополнительные деньги для внесения в счет долевого участия в строительстве. При этом последовательность действий такова:

- бронирование жилья (обязательно предупредить менеджера, что планируется использование сертификата);

- подписание соответствующего договора (необходимо указать пункт о рассрочке платежей);

- регистрация документов в Росреестре;

- внесение собственных средств на счет застройщика;

- обращение в отделение ПФ с заявлением о распоряжении деньгами МК ;

- переоформление документов в Росреестре после перечисления бюджетных средств застройщику.

Внимание! В отделение ПФ следует предоставить договор с компанией, занимающейся возведением здания, справки о внесенном и оставшемся платежах.

Полный перечень документов указан в п. 9 правительственного постановления № 862 от 12.12.2007.

Участие в жилищном кооперативе

Согласно статье 11 Жилищного кодекса РФ граждане могут совместными усилиями возводить и использовать многоквартирные дома. В частности, взнос в жилищный кооператив разрешено сделать из средств МК .

Согласно статье 11 Жилищного кодекса РФ граждане могут совместными усилиями возводить и использовать многоквартирные дома. В частности, взнос в жилищный кооператив разрешено сделать из средств МК .

Для этого необходимо предоставить в отделение ПФ такие бумаги:

- подтверждение членства в целевом объединении граждан (выписка из реестра кооператива);

- официальные данные о суммах:

- уже внесенной;

- оставшейся неуплаченной;

- заверенная копия уставного документа объединения.

Важно! Следует предупредить правление кооператива, что деньги поступят с определённой задержкой.

Как использовать сертификат до 3-летия ребенка

Действующее законодательство ограничивает выделение денег из бюджета возрастом ребенка, на которого выделяется помощь.

Действующее законодательство ограничивает выделение денег из бюджета возрастом ребенка, на которого выделяется помощь.

Но существуют варианты, когда это правило отменяется. Они таковы:

- погашение ипотечного займа, в том числе:

- первого взноса;

- процентов по ипотеке.

Важно! Запрещено направлять бюджетные деньги на погашение долга, образовавшегося за счет штрафных санкций. МК используется только на оплату основной суммы кредита.

Приобретение квартиры у родственников

Законом не запрещены сделки между близкими родственниками. На практике существует ряд ограничений, если в купле-продаже участвуют бюджетные средства.

Законом не запрещены сделки между близкими родственниками. На практике существует ряд ограничений, если в купле-продаже участвуют бюджетные средства.

Они сводятся к следующему:

- супруги не могут приобретать квартиры друг у друга, однако, им позволено совершать сделки с иными родственниками;

- государство строго контролирует получателей буженных денег на предмет заключения мнимых договоров, имеющих такие признаки:

- в сговор входят родственные лица;

- порядок использования жилого помещения не меняется (не переоформляется собственность);

- целью операции является мошенничество для обналичивания средств МК .

Важно! Сделки между родственниками проверяются особенно тщательно. В частности, правоохранительные органы следят за тем, чтобы все документы были переоформлены, а несовершеннолетние получили свои доли.

Если в ходе проверки будет доказан факт обналичивания бюджетных средств, то:

- сделку аннулируют в судебном порядке;

- получателя сертификата привлекут к уголовной ответственности;

- в том числе, обяжут вернуть деньги.

Соблюдение имущественных прав детей

Законодательство требует, чтобы приобретенная с применением семейного капитала собственность, была поделена между всеми членами семейства. При этом каждому определяется доля собственности (ст. 10 ФЗ № 256 от 29.12.2006).

Законодательство требует, чтобы приобретенная с применением семейного капитала собственность, была поделена между всеми членами семейства. При этом каждому определяется доля собственности (ст. 10 ФЗ № 256 от 29.12.2006).

Оформление проводится следующим образом:

- у нотариуса составляется договор дарения части квартиры в пользу каждого ребенка;

- документы регистрируются в органах Росреестра.

Важно! В нормативно-правовых актах нет пунктов, ограничивающих доли несовершеннолетних. На практике исходят из равных частей или опираются на нормативные показатели, утверждённые правительством региона. Совет! Взрослый член семейства имеет право отказаться от доли собственности. Об этом составляется соответствующее заявление и регистрируется у нотариуса. Скачать для просмотра и печати:

Пакет необходимых для приобретения квартиры документов

При любом варианте улучшения жилищных условий гражданам придется собирать бумаги.

При любом варианте улучшения жилищных условий гражданам придется собирать бумаги.

Опишем самые основные:

Дополнительные нюансы договора купли-продажи в рассрочку

При заключении практически любой сделки с использованием МК присутствует задержка в оплате, связанная с необходимостью оформления документов в ПФ , проверкой и перечислением средств. Это обстоятельство ни в коем случае не может помешать покупке квартиры. Гарантом сделки выступает государство. Процесс заключается в следующем:

При заключении практически любой сделки с использованием МК присутствует задержка в оплате, связанная с необходимостью оформления документов в ПФ , проверкой и перечислением средств. Это обстоятельство ни в коем случае не может помешать покупке квартиры. Гарантом сделки выступает государство. Процесс заключается в следующем:

- Оформление сделки с рассрочкой в органах Росреестра проводится таким образом, что имущество числится в залоге у продавца.

- После поступления всех сумм необходимо переоформить собственность в этом госоргане.

- Специалист, проверив документы, внесет изменения в базу данных.

- Собственность будет числиться за покупателем на законных основаниях.

Важно! Сделка считается оконченной после составления передаточного акта. В документе описываются подробно дефекты квартиры. Он подписывается обеими странами и заверяется нотариально.

Мы описываем типовые способы решения юридических вопросов, но каждый случай уникален и требует индивидуальной юридической помощи.

Для оперативного решения вашей проблемы мы рекомендуем обратиться к квалифицированным юристам нашего сайта.

Последние изменения

Наши эксперты отслеживают все изменения в законодательстве, чтобы сообщать вам достоверную информацию.

Автор: Виктор, главный редактор. Экономист. Опыт работы в финансах более 15 лет. Дата: 12 августа 2017. Время чтения 8 мин.

Покупка квартиры на материнский капитал – самое частое использование целевых средств. Приобрести жилье можно сразу или в кредит. Кроме этого при погашении ипотеки необязательно дожидаться достижения трехлетнего возраста второго ребенка. Купить квартиру на семейный сертификат можно сразу после его рождения.

Часто семьи приобретают жилье на материнский капитал. Для грамотной покупки квартиры необходимо соблюсти определенный порядок действий, а также учесть некоторые нюансы при заключении сделки.

Покупка квартиры за материнский капитал: порядок действий

Покупка квартиры с материнским капиталом может быть осуществлена несколькими способами:

- Погашение имеющегося ипотечного кредитования;

- Первоначальный взнос на покупку (как в кредит, так и без него);

- Участие в долевом строительстве и хозяйственных кооперативах.

Каждый из них предполагает определенный порядок действий:

- Сбор основного пакета документов, а также подготовка дополнительных бумаг (зависят от типа сделки);

- Подача заявления вместе с документами в ПФР;

- Ожидание решения пенсионного органа;

- В случае одобрения – зачисление средств на счет продавца в течении двух месяцев.

Примечание. Купить квартиру за счет средств материнского капитала можно не только в новом доме, у семьи есть возможность приобрести вторичное жилье.

Кроме этого к таким сделкам предъявляется ряд требований:

- купленное имущество должно находится на территории РФ;

- обязательное условие – выделение доли в квартире каждому из детей;

- оплата должна производиться только безналичным способом;

- жилье должно быть пригодным для проживания, а также отвечать всем санитарным и техническим нормам.

Перечень необходимых документов

Таблица 1. Документы, необходимые для покупки квартиры на маткапитал. Источник: постановление правительства № 862.

| Документы | Назначение |

| Основной пакет документов | |

| 1. заявление о распоряжении средствами маткапитала; | |

2. паспорт владельца сертификата;

3. свидетельство о браке и удостоверение личности супруга — в случае если он является контрагентом сделки при покупке жилья.

2. копия свидетельства о государственной регистрации права квартиру.

2. справка из банка о величине остатка основного долга и процентов по договору;

3. свидетельство о государственной регистрации права собственности;

4. выписка из реестра, подтверждающая членство в кооперативе (в случае если кредит был оформлен для первого взноса в кооператив).

2. договора об ипотеке (залоге недвижимости)

2. договор о переуступке прав (при наличии);

3. документ, подтверждающий внесение части суммы в счет уплаты цены договора участия в строительстве;

4. справка об оставшейся сумме долга по договору.

2. справка о внесенной и оставшейся неуплаченной сумме паевого взноса;

3. копия устава кооператива.

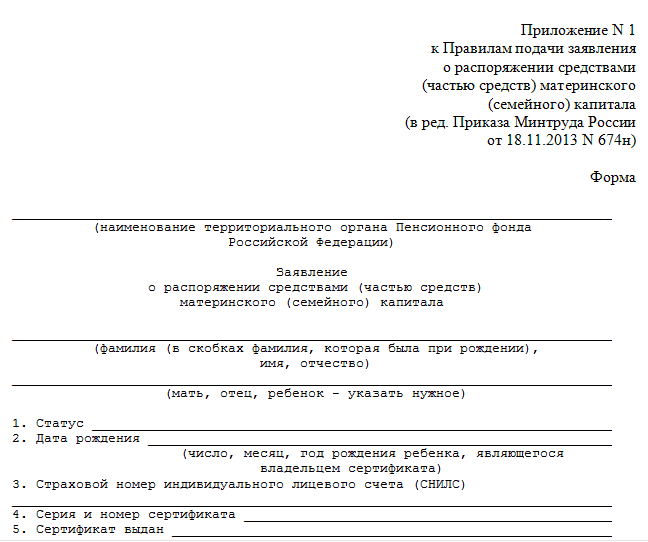

Заявление на выделение средств маткапитала Пенсионным фондом: образец

Рисунок 1 Заявление о распоряжении средствами маткапитала

Заявление в ПФР заполняется владельцем сертификата в письменном или печатном виде. Оно должно содержать:

- наименование территориального органа ПФР, в которое подаются документы;

- личные персональные данные о владельце сертификата;

- номер СНИЛС;

- сведения о выданном семейном сертификате (его номер, дата и т.д.);

- номер и серию паспорта владельца сертификата;

- информацию о месте жительства заявителя, а также его личные контактные данные;

- дата рождения ребенка, появление которого дало право на оформление сертификата;

- цель подачи заявления (покупка квартиры, погашение ипотеки и т.д.);

- указание необходимой суммы (в пределах допустимой);

- подпись, дата составления;

- перечень приложенных документов.

При этом датой приема заявления считается день его регистрации. Заявителю при подаче выдается расписка-уведомление. В случае недостатка необходимых документов, их возвращают в течение 5 дней.

Особенности осуществления сделки купли-продажи

Сделки купли-продажи имеют свои особенности. Для того, чтобы потратить средства материнского капитала на покупку квартиры, необходимо соблюсти два обязательных условия:

- договор на приобретение жилья должен пройти регистрацию в Росреестре;

- на момент подачи заявления право собственности на квартиру должно быть закреплено за владельцем капитала.

Сумма за покупку квартиры может быть внесена полностью или частично. Во втором случае составляется кредитный договор. При этом при его заключении вносится задаток, на основании которого оформляется право собственности на квартиру.

Примечание. Если в условиях договора указан пункт о том, что право собственности на жилье перейдет только после полного погашения суммы, то в ПФР дополнительно предоставляется справка о размере кредитного остатка.

В ипотеку

Покупка квартиры в ипотеку с оплатой первого взноса маткапиталом – самый распространенный способ реализации семейного сертификата. Для этого необходимо:

- Обратиться в кредитную организацию с пакетом документов (паспорт, справка о доходах, копия семейного сертификата, трудовая книжка);

- Сотрудники банка проконсультируют о возможных вариантах кредитованиях и размере процентной ставки. После урегулирования всех условий составляется договор;

- После этого семья может заниматься поиском квартиры;

- Пакет документов вместе с договором на ипотеку подается в органы ПФР.

Кроме этого за счет целевых средств можно погасить (частично или полностью) уже имеющийся кредит на жилье. В этом случае необходимые документы также подаются в Пенсионный Фонд.

Без ипотеки

Вариант приобретения квартиры без ипотеки тоже возможен. Для его осуществления семья может купить квартиру:

- на собственные деньги с добавлением семейного капитала;

- только на средства сертификата (при условии, что их количества достаточно для покупки).

При этом договор купли-продажи заверяется в Росреестре.

Однако для возможности использовать материнский капитал на покупку квартиры, необходимо достижения трехлетнего возраста второго ребенка.

Сделки с родственниками

Сделки с родственниками не приветствуются государством. Это связано с большим риском обналичивания капитала, что противоречит его изначальной цели.

Однако прямого запрета покупки квартиры у близких родственников нет. Это запрещено делать только между супругами.

У таких сделок существуют особенности:

- Запрещено покупать долю квартиры;

- По закону купленная квартира должна принадлежать не только владельцу сертификата, но и его детям. А поскольку закон запрещает приобретать жилье несовершеннолетним у близких родственников, при покупке необходимо составить обязательство о последующем выделении доли для ребенка.

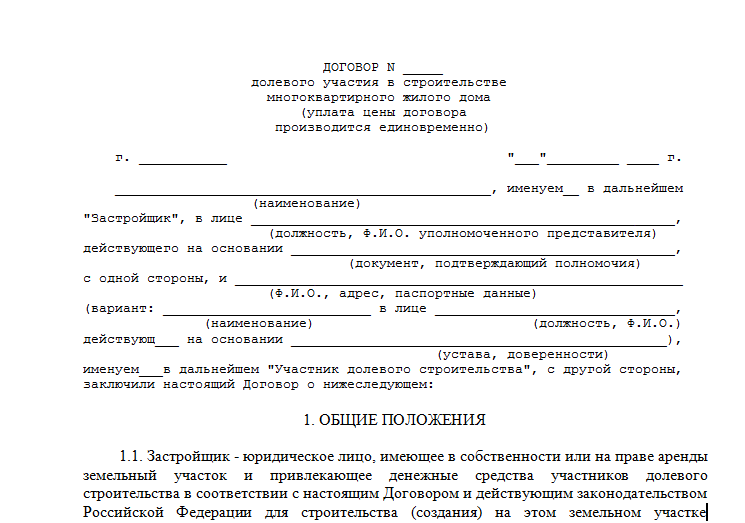

Участие в долевом строительстве

Рисунок 2 Договор о долевом строительстве

Долевое участие подразумевает под собой внесение денежных средств на строительство дома. Купить жилье в этом случае можно дешевле, чем аналогичную в квартиру в уже готовом здании. При этом долевое строительство имеет свои особенности:

- перед тем как направить деньги материнского капитала в долевое строительство, сначала необходимо заключить договор и предоставить его оригинал вместе с заявлением в ПФР;

- данная сделка заключается между застройщиком и лицом, владеющим сертификатом;

- сроки возведения дома утверждаются при составлении договора;

- в случае нарушения сроков участнику могут предложить подписать дополнительное соглашение об их продлении.

Участие в жилищных кооперативах

Некоторые семьи вступают в жилищные или жилищно-строительные коллективы (ЖК, ЖСК, ЖНК) на основе членства с целью строительства и последующего обслуживания недвижимости. Этот способ редко используется, однако для его осуществления необходимо:

- собрать необходимые документы, подтверждающие членство в кооперативе;

- подготовить справку об оставшейся неуплаченной сумме паевого взноса;

- обратиться в ПФР с заявлением для реализации средств маткапитала.

Покупка комнаты и доли

Поскольку комната является жилым помещением, ее покупка входит в условия реализации семейного капитала. Однако важно знать, чем отличается комната от доли. С точки зрения жилищного законодательства это разные понятия:

- Доля подразумевает под собой часть помещения (например 1/3 квартиры). Это не означает, что лицо имеет в собственности конкретную комнату. Границы при долевом владении не определены;

- Комната – это жилая часть дома или жилого помещения, имеющая границы и назначение для использования (например ванная или гостиная).

Закон позволяет приобретать только самостоятельную часть дома, пригодную для жилья и отвечающую всем санитарным нормам. Поэтому приобрести часть квартиры можно только при условии ее изолированности. Это значит, что объектом сделки может быть только жилое помещение.

Таким образом семья может купить:

- изолированную комнату (одну или несколько);

- долю в квартире, если при этом вся квартира полностью перейдет в собственность владельца сертификата. При этом он должен дать обязательство о выделении долей детям в приобретенном имуществе.

Можно ли удвоить сумму маткапитала

Закон запрещает удваивать сумму материнского капитала. В независимости от количества детей (двое, трое или шестеро) федеральный сертификат выдается семье один раз. Но бывают случаи:

- неправомерного распоряжения средствами путем мошеннических действий;

- обналичивания капитала;

- совершения мнимых и притворных сделок;

- других незаконных действий, связанных с семейным сертификатом.

Однако некоторые организации (строительные компании) предлагают своим клиентам выгодные предложения в виде удвоения капитала при покупке жилья. Это означает, что помимо средств материнского сертификата семья дополнительно получит скидку до 453 026 рублей. Таким образом итоговая сумма за квартиру будет ниже.

Такие акции законны и не противоречат законодательству РФ. Но немногие компании предлагают такие условия.

Как купить квартиру на материнский капитал, не дожидаясь 3-х лет

Купить квартиру до достижения ребенком трех лет можно:

В этих случаях не обязательно дожидаться истечения трех лет. Погасить долг целевыми средствами можно сразу после рождения ребенка.

Журнал «ХитёрБобёр» приветствует своих читателей! На связи экономист, Эдуард Стембольский.

В новом выпуске мы продолжаем тему материнского капитала. Сегодня мы поговорим о покупке квартиры на семейный капитал, обо всех особенностях и нюансах данной процедуры.

Статья будет полезна в первую очередь семейным людям и тем, кто планирует завести детей в ближайшем будущем. Информация пригодится также тем, кто желает повысить уровень своей юридической и финансовой грамотности.

1. Как купить/продать квартиру за средства материнского капитала

Статистика свидетельствует, что наиболее актуальное направление трат семейного капитала – приобретение или строительство нового жилья. На эти цели направили свои средства 70% семей, получивших сертификат с января 2007.

Покупка квартиры – самый простой и понятный способ улучшить жилищные условия. Однако не у всех семей есть возможность приобрести недвижимость полностью за свои собственные средства. Когда появляется второй ребенок, шансы накопить на квартиру не вырастают, а ровно наоборот.

Материнский (семейный) капитал (МСК) служит своего рода рычагом, который помогает сдвинуть дело с мертвой точки. Правда, по закону воспользоваться государственными активами можно только после 3-летия малыша.

Эти деньги можно:

- добавить к собственным сбережениям для покупки недвижимости;

- использовать в качестве первоначального взноса по ипотеке;

- направить на погашение уже имеющегося займа на приобретение жилья.

Все варианты применения МСК будут подробно рассмотрены в следующих разделах.

Важный нюанс!

При покупке квартиры на средства, предоставленные государством, возможен только безналичный расчет. «Живые» деньги на руки родителям не выдаются.

И ещё одно правило: все сделки с участием маткапитала должны получить одобрение Пенсионного Фонда (ПФР). Воспользоваться сертификатом в обход этого учреждения не получится.

Приобретать жильё разрешается как в новостройках, так и на вторичном рынке. Но неважно, какой вариант покупки вы выбираете, объект недвижимости должен обладать определенными характеристиками.

Требования к квартирам, приобретаемым за маткапитал:

- жильё должно соответствовать санитарно-гигиеническим нормативам;

- квартира должна находиться на территории РФ;

- недвижимость должна иметь статус полноценного жилого объекта.

И ещё один важный пункт, касающийся оформления сделки купли-продажи. Приобретая жильё за МСК, покупатель должен выделить доли всех членов семьи, включая детей.

Можно ли купить жильё без ипотеки до 3 лет

Большинству родителей дополнительная площадь нужна сразу же после рождения ребенка, а не через 3 года. Однако закон строго регламентирует этот срок – оперировать деньгами до третьего дня рождения семья не имеет права.

Исключение составляют случаи направления средств материнского капитала на уплату первоначального взноса и (или) погашения основного долга и уплату процентов по кредитам (займам), взятым на приобретение и строительство жилья. В таких ситуация ПФР позволяет направлять средства с государственных счетов на банковские до наступления трехлетнего возраста.

Есть 2 способа использования средств маткапитала до 3 лет:

- погашение основного долга по ипотеке (уменьшение комиссионных путём досрочной выплаты части займа);

- оплата первичного взноса при получении ипотечного кредита.

Пример

Семья Петровых имеет ипотечный кредит в банке на ближайшие 30 лет. После рождения второго ребенка родители получают сертификат на маткапитал.

Семья имеет право сразу воспользоваться государственными средствами для уменьшения суммы долга и размера ежемесячных выплат. Ждать 3 года Петровым не нужно.

На нашем сайте есть подробная статья на эту тему, которая так и называется «Ипотека под материнский капитал».

Вопрос использования МСК до 3 лет весьма актуален для владельцев сертификата. Кроме ипотеки, погасить досрочно можно займ на строительство дома и некоторые другие кредиты, связанные с улучшением жилищного положения.

А вот прямые покупки квартир в новостройках и на вторичном рынке оплатить активами семейного капитала можно строго после 3 лет. Правда, подать заявление в ПФР на использование средств можно за несколько месяцев до наступления этого срока.

Новости по теме:

28 ноября 2017 года в Кремле на заседании Координационного совета по реализации Национальной стратегии действий в интересах детей Владимир Путин предложил продлить материнский капитал до 31 декабря 2021 года.

По предложению Путина в 2019-м году введены дополнительные варианты использования материнского сертификата за второго ребенка — ежемесячные выплаты из маткапитала до 1.5 лет в размере регионального прожиточного минимума нуждающимся семьям. Кроме того, предлагалось использовать средства до достижения ребенком 3 лет на оплату услуг по присмотру и уходу в дошкольных учреждениях (детских садах).

Кроме того, возможно, государство возьмёт на себя часть выплат по ипотеке для семей, где ожидается 2 или 3 ребенок. Семьи могут рассчитывать на субсидирование от государства процентной ставки по ипотеке сверх 6%.

Подробнее в этом видео:

2. Можно ли купить жильё за мат капитал у родственников

По закону коммерческие сделки между родственниками не возбраняются. Но в случаях, если речь об операциях с государственными средствами, на действия лиц, состоящих в кровном родстве, накладываются некоторые ограничения.

Мамы, папы, бабушки и дедушки не могут продавать своим детям и внукам квартиры и дома за средства семейного капитала. Родные братья и сестры тоже не имеют на это право. Запрет имеет законодательную силу (ст. 37 ГК РФ): его введение стало вынужденным ответом на частные случаи мошенничества с федеральными финансами.

Сделки между кровными родственниками могут иметь корыстную цель – незаконное обналичивание МСК, а вовсе не повышение уровня жизни. Государство стремится в первую очередь защитить права ребенка и не заинтересовано в каких-либо аферах с недвижимостью.

Правда, осуществлять сделки купли/продажи жилья под маткапитал между двоюродными братьями и сестрами не запрещено, если, конечно, такие операции направлены на улучшение условий жизни.

3. Все способы приобретения квартиры на средства семейного капитала

Маткапитал – самая крупная субсидия в России, которая выдаётся семьям. Грамотное использование этих денег станет выгодным вложением родителей и их детей в собственное будущее.

Ниже подробно рассматриваются все варианты приобретения недвижимости на государственные средства. Выбор способа покупки зависит от ваших насущных нужд и текущих возможностей.

Способ 1. Единовременная покупка

Если суммы пособия и ваших личных сбережений хватает на прямую (единовременную) покупку квартиры, то заключается стандартный договор купли-продажи.

Главная трудность в приобретении квартиры с помощью МСК в том, что средства на счет продавца поступают не сразу, а только через 2 месяца после подачи заявки в ПФР.

Сотрудники этой организации обязаны проверить юридическую чистоту сделки, уточнить статус объекта недвижимости и провести прочие предусмотренные законом процедуры.

Таким образом, нужно будет либо найти покупателя, который согласится ждать 2 месяца, либо изыскать иной способ своевременного расчета с ним.

Наиболее простой метод, которым пользуется большинство покупателей: взять кредит в банке на нужную сумму, рассчитаться с продавцом, а потом погасить займ средствами семейного капитала.

Важно!

Согласно принятому 08 марта 2015 г. ФЗ №54, микрофинансовым организациям запрещены какие-либо транзакции с семейными активами. Так что брать кредит в таких учреждениях под обеспечение маткапиталом нельзя.

Как именно оформляется такая покупка, мы подробно расскажем в соответствующем разделе.

Способ 2. Приобретение в кредит (по ипотеке)

Покупка в кредит – более распространенный вид приобретения недвижимости. Наличие кредитного договора ускоряет процесс перевода государственных средств на банковский счет, правда, без стандартной проверки юридической чистоты сделки всё равно не обойтись.

Алгоритм действий при оформлении кредита (в том числе – ипотечного) следующий:

- Составляется договор с банком.

- Подаётся заявление в ПФР.

- После положительного решения и перевода средств на счет вы становитесь владельцем квартиры.

До выплаты полной суммы долга недвижимость, согласно правилам ипотечного договора, остаётся в залоге у банка и не может быть продана, подарена или разменяна.

Не все финансовые компании выдают кредиты под маткапитал, а в условиях кризиса их число уменьшилось до нескольких самых крупных игроков финансового рынка.

Список банков, выдающих ипотечные кредиты:

В каждом банке свои финансовые продукты, связанные с государственными семейными дотациями. Требования к заявителям стандартные – стабильная работа, семейный доход определенного размера, безупречная кредитная история.

Способ 3. Покупка доли

Закон не приветствует покупки части квартиры или дома на средства маткапитала. Однозначное требование для приобретения семейного жилья – наличие изоляции.

Банки тоже редко дают кредиты под МСК на приобретение части объекта недвижимости, поскольку такую сделку сложно оформить юридически с соблюдением интересов всех участвующих лиц.

В отдельных случаях допускается приобретение изолированной, большой по площади комнаты с отдельным входом и статусом приватизированной. Если сотрудники государственных органов признают такое жильё удовлетворительным для проживания детей, они могут дать разрешение на использование средств семейного капитала.

Важно помнить, что цель финансовой поддержки – улучшение жизненных условий семьи и детей в первую очередь. На это и стоит делать упор родителям, которые желают купить комнату и подают заявление в ПФР на распоряжение государственными активами.

В таблице ниже я описал плюсы и минусы всех вариантов покупки квартиры за МСК:

| № | Способ покупки квартиры | Плюсы | Минусы |

| 1 | Прямая покупка (единовременная) | Квартира переходит в собственность сразу после совершения сделки | Не все продавцы согласны иметь дело с маткапиталом |

| 2 | Покупка в кредит (в ипотеку) | Можно погашать уже имеющийся кредит на квартиру и вносить первоначальную оплату | Не все банки работают с маткапиталом |

| 3 | Покупка доли (комнаты) | Можно купить жильё без привлечения собственных средств | Закон предъявляет повышенные требования к операциям с долями недвижимости |

4. Порядок действий при покупке квартиры

Чтобы приобрести квартиру с привлечением маткапитала, нужно найти продавца, заручиться его согласием на сделку, затем обратиться в ПФР и получить разрешение на перевод средств.

Фонд принимает решение не сразу. Его сотрудникам необходимо время (1-3 месяца), чтобы проверить юридические аспекты сделки и оценить статус жилья.

Иногда родители сталкиваются с отказом на оплату недвижимости со стороны государственных органов. Самая частая причина такого решения – несоответствие жилища установленным законом требованиям.

У семьи есть несколько вариантов поведения в такой ситуации:

- обращение в суд с целью обжалования отказа;

- самостоятельный расчет с продавцом;

- расторжение договора.

Чтобы такие ситуации не возникали, я советую консультироваться с работниками ПФР заранее, либо привлекать профессиональных юристов перед составлением договора.

А теперь порядок действий при покупке жилья.

Шаг 1. Находим жильё

Первое, что следует сделать – отыскать продавца, согласного принять часть оплаты средствами маткапитала.

Не все владельцы квартиры оказываются в восторге от сделок с семейным капиталом. Самая главная причина недовольства – отсроченный платеж (необходимость ждать 1-3 месяца).

Исправить ситуацию можно либо с помощью единовременного займа, который берется в банке на общих основаниях, либо с помощью разъяснительной беседы с владельцем квартиры.

Не забывайте про требования, которые предъявляют государственные служащие к объектам недвижимости – они должны быть изолированными, полностью пригодными для проживания.

Шаг 2. Получаем разрешение в Пенсионном Фонде

Обращаться в этот орган обязательно. Сделки с использованием сертификата в обход ПФР считаются незаконными и влекут за собой штрафы и уголовные наказания.

К заявлению об использовании средств маткапитала на жилищные нужды прилагаются следующие документы:

- паспорта родителей (можно копии);

- свидетельства рождения всех детей (копии);

- сертификат (оригинал);

- СНИЛС заявителя (страховое пенсионное свидетельство);

- копия договора на покупку квартиры (или договора об ипотеке);

- обязательство (заверенное у нотариуса) в течение 6 месяцев после покупки выделить доли в квартире всем членам семьи, если нет возможности выделить их сразу;

- выписка из банка о сумме задолженности (если средств нужны для оплаты по кредиту);

- расчетный счет продавца, на который нужно перевести деньги.

Если сертификат выдан на усыновленного ребенка, понадобится документ об усыновлении.

При покупке жилья по ипотечной схеме обязательно проводится страхование жизни заемщика и оформляется залог на квартиру.

Шаг 3. Оформляем сделку

В идеале в день совершения сделки покупателю нужно полностью рассчитаться с продавцом, но поскольку средства маткапитала перечисляются не сразу, эта часть оплаты откладывается.

Если занять денег в банке не получается, продавцу придётся ждать. Все нюансы оплаты должны быть зафиксированы в договоре. Прямым текстом там указывается, что часть суммы будет оплачена позже из средств МСК.

Для гарантии иногда согласовывается сумма штрафа на случай, если условия договора не будут выполнены покупателем.

У читателей может возникнуть вопрос: если полный расчет за жильё не сделан, получит ли покупатель свидетельство о собственности? Да, получит, но с ограничением. До полной оплаты недвижимость останется в залоге у продавца. После окончательного расчета это обременение снимается.

5. Материнский капитал и рынок вторичного жилья – нюансы и особенности

Значительная часть семей, владеющих сертификатами, предпочитает выбирать жильё на вторичном рынке. Это проще при оформлении и более приемлемо по ценам.

Но здесь камнем преткновения может стать сам продавец. Дело в том, что при сделках с маткапиталом необходима тотальная прозрачность сделки.

В договорах с привлечением госдотаций прописываются реальные суммы, а некоторые продавцы не хотят платить большие налоги.

Когда покупатель приобретает квартиры на свои средства, сделка совершается просто: договор заключают на сумму до миллиона, остальные деньги передаются под расписку. В случае привлечения МСК такой вариант не пройдёт.

Второй нюанс – сроки сделки. Об этом я писал выше – не все продавцы согласны ждать несколько месяцев, необходимых для решения ПФР о передаче средств.

Требования к жилью, приобретаемому на вторичном рынке, стандартные:

- квартира должна находиться на российской территории;

- она не должна быть аварийной, ветхой, требующей капитального ремонта;

- её площади должно быть достаточно для комфортного проживания всех членов семьи.

В интересах детей, для которых, в конечном счете, и совершаются сделки купли-продажи, работники ПФР выезжают на места для проверки состояния жилища. Если что-то в приобретаемых квартирах их не устраивает, они имеют право отказать в перечислении средств.

Рекомендуем к просмотру данное видео на тему покупки недвижимости на маткапитал:

6. Заключение

Итак, уважаемые читатели, теперь вы знаете о покупке квартиры под маткапитал гораздо больше.

Приобретение жилья с привлечение государственных дотаций – не такое уж и сложное мероприятие, как может показаться сначала. Главное – совершать сделки грамотно и действовать в интересах всей семьи. Тогда у ПФР не будет повода в отказе на материальную помощь.

Вся подробная информация про МСК на нашем сайте в статье «Всё про материнский капитал».

Желаю вам успеха в жилищных вопросах и прошу оценить данный материал. Жду замечаний и комментариев к теме публикации.

No related posts.