Признак выплат в расчете по страховым взносам

Содержание

- 1 РСВ: коды форм реорганизации/ликвидации

- 2 Расчет по страховым взносам: коды отчетного/расчетного периода

- 3 РСВ: коды места представления

- 4 Расчет по страховым взносам: коды тарифа

- 5 Единый расчет по страховым взносам: коды видов документов

- 6 Расчет по страховым взносам: коды категории застрахованного лица

- 7 РСВ: иные коды, отражаемые в расчете

- 8 Какой признак выплат ставить в расчете по страховым взносам

- 9 Прямые выплаты или зачетная система

- 10 В чем выгода прямых выплат

- 11 Какие регионы включены в пилотный проект по прямым выплатам

- 12 Признак выплат в приложении 2 расчета страховых взносов

Некоторые сведения в расчете по страховым взносам необходимо отражать в закодированном виде.

Начнем с кодов способа представления. На самом деле они не должны волновать плательщика страховых взносов. Ведь эти коды проставляет работник ИФНС в зависимости от способа представления расчета плательщиком (например, если работодатель лично подаст расчет на бумажном носителе, инспектор при приеме такого расчета поставит на нем код «02).

РСВ: коды форм реорганизации/ликвидации

Информация о реорганизации/ликвидации организации указывается на титульном листе расчета по страховым взносам. Она кодируется следующим образом (Приложение № 2 к Порядку, утв. Приказом ФНС от 10.10.2016 № ММВ-7-11/551@ ):

| Значение кода | Код |

|---|---|

| Преобразование | 1 |

| Слияние | 2 |

| Разделение | 3 |

| Выделение | 4 |

| Присоединение | 5 |

| Разделение с одновременным присоединением | 6 |

| Выделение с одновременным присоединением | 7 |

| Ликвидация |

Если организация не реорганизовывается и не ликвидируется, в соответствующем поле расчета нужно поставить прочерк.

Расчет по страховым взносам: коды отчетного/расчетного периода

Код, показывающий за какой период представляется расчет по страховым взносам, отражается на титульном листе, а также в поле 020 раздела 3 расчета (Приложение № 3 к Порядку, утв. Приказом ФНС от 10.10.2016 № ММВ-7-11/551@ ):

| Значение кода | Код |

|---|---|

| I квартал | 21 |

| Полугодие | 31 |

| 9 месяцев | 33 |

| Год | 34 |

| I квартал при реорганизации/ликвидации | 51 |

| Полугодие при реорганизации/ликвидации | 52 |

| 9 месяцев при реорганизации/ликвидации | 53 |

| Год при реорганизации/ликвидации | 90 |

РСВ: коды места представления

В зависимости от того, кто и в какую ИФНС представляет расчет, в поле «По месту нахождения (учета) (код)» титульного листа расчета необходимо указать один из следующих кодов (Приложение № 4 к Порядку, утв. Приказом ФНС от 10.10.2016 № ММВ-7-11/551@ ):

| Значение кода | Код |

|---|---|

| По месту жительства физлица, не являющегося ИП | 112 |

| По месту жительства ИП | 120 |

| По месту жительства адвоката, учредившего адвокатский кабинет | 121 |

| По месту жительства нотариуса, занимающегося частной практикой | 122 |

| По месту жительства члена (главы) КФХ | 124 |

| По месту нахождения российской организации | 214 |

| По месту учета правопреемника российской организации | 217 |

| По месту учета российской организации по месту нахождения обособленного подразделения | 222 |

| По месту нахождения ОП иностранной организации в РФ | 335 |

| По месту учета международной организации в РФ | 350 |

Расчет по страховым взносам: коды тарифа

Плательщик страховых взносов должен указать в расчете код применяемого им тарифа по страховым взносам. Данный код отражается по строке 001 приложения № 1 к разделу 1.

Все коды тарифов приведены в Приложении № 5 к Порядку, утв. Приказом ФНС от 10.10.2016 № ММВ-7-11/551@. Например, плательщик страховых взносов, применяющий ОСН и уплачивающий взносы по основному тарифу, в данной строке должен отразить код «01», а плательщики на УСН, также применяющие основной тариф взносов, — код «02».

Имейте в виду, что коды тарифов «21» — «29» не используются при заполнении строки 001 приложения № 1 к разделу 1.

Кроме того важно отметить, что если в течение отчетного/расчетного периода плательщиком применялось несколько тарифов, то в расчет он должен включить столько приложений № 1 к разделу 1 (или только отдельных подразделов приложения № 1 к разделу 1), сколько тарифов применялось в течение этого отчетного/расчетного периода.

Код тарифа также отражается в графах 270 раздела 3 расчета. В данных графах указывается код, соответствующий тарифу, который применяется плательщиком к выплатам работникам, облагаемым взносами по доптарифам (ст. 428 НК РФ).

Единый расчет по страховым взносам: коды видов документов

Код вида документа, удостоверяющего личность, указывается в строке 140 раздела 3 расчета по страховым взносам.

Например, если в сведениях персонифицированного учета вы отражаете данные паспорта работника, являющегося гражданином РФ, то в строке 140 нужно указать код «21». Если же отражаются данные паспорта работника – иностранного гражданина, то в данной строке ставится код «10».

Все коды видов документов, удостоверяющих личность, содержатся в Приложении № 6 к Порядку, утв. Приказом ФНС от 10.10.2016 № ММВ-7-11/551@.

Расчет по страховым взносам: коды категории застрахованного лица

В графах 200 раздела 3 плательщик страховых взносов должен указать категории застрахованного лица, в отношении которого представляются сведения персонифицированного учета.

Коды категории застрахованного лица содержатся в Приложении № 8 к Порядку, утв. Приказом ФНС от 10.10.2016 № ММВ-7-11/551@. Так, к примеру, если работник относится к категории лиц, на которых распространяется обязательное пенсионное страхование, и за которых уплачиваются страховые взносы, то данному работнику в целях заполнения расчета по страховым взносам присваивается код «НР».

РСВ: иные коды, отражаемые в расчете

Помимо вышеуказанных сведений в расчете по страховым взносам отражается следующая информация в закодированном виде:

Статьи по теме

Практически каждая компания сталкивается с проблемой, какой указать признак выплат в расчете по страховым взносам: 1 или 2. Эта строка «признак выплат» в приложении 2 расчета по страховым взносам появилась совсем недавно, когда контроль по взносам перешел в ведение ФНС. Давайте разберемся, что это такое: признак выплат 1 или 2, в каких случаях указывать тот или иной код, и как компании самостоятельно определиться с выбором.

Активировать пробный доступ к журналу "РНК" или подписаться со скидкой

Какой признак выплат ставить в расчете по страховым взносам

Чтобы определить, какой ставить признак выплат — 1 или 2 в приложение 2 расчета по взносам, нужно сначала разобраться, а что это вообще такое «признак выплат» и с чем он связан.

Признак выплат – это система, по которой ваши сотрудники смогут получить пособие в связи с нетрудоспособностью или материнством. На данный момент существует две системы выплат: зачетная и прямая.

Признак выплаты

Как происходит выплата пособий по ВНиМ

При зачетной системе выплат пособие по временной нетрудоспособности и материнству компания выплачивает из собственных денег, а затем страховой фонд компенсирует ей эти траты в полном объеме.

При прямой системе выплат пособие по временной нетрудоспособности и материнству выплачивается работникам напрямую из фонда соцзащиты, минуя финансы компании.

* — выплаты, которые можно получить напрямую из ФСС:

- выплаты по болезни (больничному листу, в том числе в связи с беременностью и родами);

- выплата, если женщина встает на учет в женскую консультацию на раннем сроке беременности;

- ежемесячное пособие по уходу за ребенком до достижения им 1,5 лет;

- оплату положенных четырех дней к отпуску родителя, если он ухаживает за ребенком-инвалидом.

Прямой признак выплат существует только в регионах, участвующих в пилотном проекте «Прямая выплата».Соответственно, если у вас прямой признак выплаты пособий по ВНиМ, то заполняя приложение 2 Раздела 1 расчета по страховым взносам, вы ставите код 1. Если у вас зачетный признак выплаты, то ставите код 2.

Прямые выплаты или зачетная система

Прямые выплаты пособий по ВНиМ или зачетная система зависит от того, вошел ли ваш регион в программу «Прямые выплаты». Что это за программа?

Еще с далеких времен в РФ страховые выплаты производились исключительно по зачетной системе. Компании, выплатив соцстраху положенные страховые суммы из доходов своих работников, все равно несли ответственность перед ними по этим выплатам.

Так как если работник брал больничный лист, то организация обязана была выплатить ему пособие по нетрудоспособности из своих средств, а потом уже требовать возврата денег от ФСС.

В связи с тем, что финансовые ситуации в ходе хозяйственной деятельности бывают разные, то далеко не всегда работодатель добросовестно исполнял свои обязанности перед сотрудником. Это порождало многочисленные споры, создавало лишнюю волокиту, и вынуждало компании тратить собственные деньги на пособия.

И вот уже с 2011 года правительство РФ пытается изменить систему выплаты пособий по временной нетрудоспособности, беременности и родам. Оно планомерно из года в год включает регионы в пилотную программу «Прямые выплаты» с тем, чтобы к 2021 году на всей территории РФ выплата пособий плательщикам взносов происходила исключительно напрямую из средств ФСС, минуя при этом бюджет компаний.

В чем выгода прямых выплат

Это выгодно по следующим причинам:

- сотрудники, плательщики страховых взносов, гарантированно получают пособия в полном объеме, независимо от наличия денежных средств в организации;

- компаниям остается только перечислить страховые взносы с зарплаты своих сотрудников, а дальнейшие действия ложатся на плечи фонда, что значительно сокращает объем работы и документации;

- организации избавляются от лишних трат и нужды изымать деньги для пособий из своих хозяйственных операций;

- снижается риск споров и разбирательств, в том числе судебных, между сотрудниками и работодателями.

Закрыв больничный лист, работник, минуя организацию, где он работает, идет с ним напрямую в территориальные органы соцстараха, и в течение 10 дней гарантированно получает пособие по временной нетрудоспособности.

Таким образом, преимущества системы прямых выплат перед зачетной очевидны. Остается только определить, относится ли ваш регион к пилотной программе или нет.

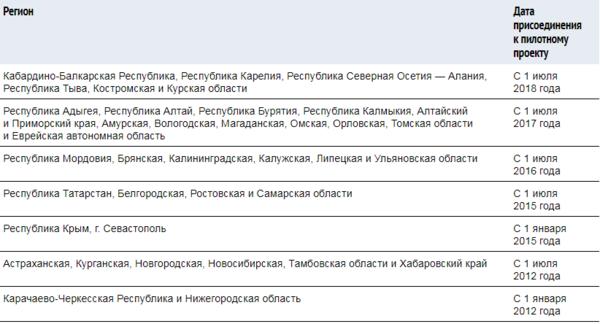

Какие регионы включены в пилотный проект по прямым выплатам

На помощь приходит Письмо ФНС от 14 февраля 2017 г. N БС-4-11/2748@, в котором сказано, что в соответствии с п. 2 Постановления Правительства РФ от 21.04.2011 N 294 в настоящее время пилотный проект реализуется в:

- Карачаево-Черкесской Республике,

- Нижегородской области,

- Астраханской области,

- Курганской области,

- Новгородской области,

- Новосибирской области,

- Тамбовской области,

- Хабаровском крае,

- Республике Крым и г. Севастополе,

- Республике Татарстан,

- Белгородской области,

- Ростовской области,

- Самарской области,

- Республике Мордовия,

- Брянской области,

- Калининградской области,

- Калужской области,

- Липецкой области,

- Ульяновской области.

Однако, это далеко не полный перечень, так как с 2018 года заменять зачетную систему прямыми выплатами еще в ряде регионов (смотрите таблицу).

Внимание! Перед тем, как заполнить признак выплат в приложении 2 расчета страховых взносов, обязательно уточняйте, действует ли в вашем регионе система прямых выплат, или вы работаете по зачетной системе.

Сделать это можно на сайте «Федеральный портал проектов нормативных правовых актов», где вы найдете все изменения Постановления правительства РФ №294 от 21 апреля 2011 года, которое, собственно говоря, и регулирует вопрос прямых и зачетных выплат.

Также перечень регионов и последовательность их введения содержатся непосредственно в самом этом постановлении Правительства РФ от 21 апреля 2011 г. № 294.

Признак выплат в приложении 2 расчета страховых взносов

Напомним, что Положение 2 Раздела 1 расчета по страховым взносам входит в перечень обязательных листов для предоставления в налоговую. Заполняя Приложение 2 к Разделу 1 расчета по страховым взносам, прежде всего надо определить, по какому признаку: 1 или 2 выплачиваются страховые суммы. Как это сделать, мы подробно расписали выше.

Далее в поле 001 Приложения 2 Раздела 1 расчета нужно поставить признак выплат:

- 1 – если в вашем регионе прямые выплаты из ФСС пособий по ВНиМ;

- 2 – если в вашем регионе зачетная система выплат пособий.

Обратите внимание! В поле 001 у большинства плательщиков будет стоять цифра "2". Цифру "1" смогут поставить только плательщики, которые находятся на территории субъектов РФ, участвующих в пилотном проекте, где жители получают прямые выплаты из ФСС РФ.

Стоит отметить, что если вы неверно указали признак выплат в расчете по страховым взносам, то пугаться не стоит. Компанию за это не оштрафуют. Вы просто делаете исправление, и сдаете исправленный расчет в ИФНС.

Делать уточненку при этом не обязательно, так как данная ошибка не уменьшает и не увеличивает размер уплаченных страховых взносов.

Памятку по порядку заполнения Расчета по страховым взносам выпустили налоговики Карелии.

После проверки расчетов за 1 квартал 2017 года инспекторы столкнулись с большим количеством ошибок, поэтому решили помочь плательщикам взносов избежать их повторения в будущем. Предлагаем вам ознакомиться с памяткой, даже если вы работаете не в Карелии. Может это поможет и вам при подготовке расчета.

Памятка по порядку заполнения Расчета по страховым взносам (форма по КНД 1151111)

Порядок заполнения расчета утвержден Приказом ФНС России от 10.10.2016 N ММВ-7-11/551@ «Об утверждении формы расчета по страховым взносам, порядка его заполнения, а также формата представления расчета по страховым взносам в электронной форме» (далее – Порядок).

Титульный лист

– В поле «КПП» для российской организации указывается КПП в соответствии со свидетельством о постановке на учет российской организации в налоговом органе. Для обособленного подразделения российской организации, наделенного полномочиями по начислению выплат и вознаграждений в пользу физических лиц, указывается КПП в соответствии с уведомлением о постановке на учет российской организации в налоговом органе.

– Поле «По месту нахождения (учета) (код)» заполняется в соответствии с кодами, приведенными в приложении № 4 к Порядку, в частности:

«120» – по месту жительства индивидуального предпринимателя,

«214» – по месту нахождения российской организации,

«222» – по месту учета российской организации по месту нахождения обособленного подразделения.

– При заполнении поля «Представляется в налоговый орган (код)» отражается код налогового органа, в который представляется расчет.

– Поле «Код вида экономической деятельности по классификатору ОКВЭД2» заполняется согласно Общероссийскому классификатору видов экономической деятельности ОКВЭД2 ОК 029-2014 (КДЕС Ред.2), действующему с 01.01.2017 года.

Раздел 1 "Сводные данные об обязательствах плательщика страховых взносов"

– По строке 010 в обязательном порядке отражается код в соответствии с Общероссийским классификатором территорий муниципальных образований ОК 033-2013. При заполнении поля «Код по ОКТМО» указывается код муниципального образования, межселенной территории, населенного пункта, входящего в состав муниципального образования, на территории которого осуществляется уплата страховых взносов.

– Суммы страховых взносов, подлежащих уплате, должны соответствовать суммам исчисленных страховых взносов, указанных в соответствующих Приложениях к Разделу 1.

– По строкам 120 (121-123) отражаются суммы превышения произведенных плательщиком расходов на выплату страхового обеспечения над исчисленными страховыми взносами по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством за расчетный (отчетный) период.

Не допускается одновременное заполнение строки 110 и строки 120, строки 111 и строки 121, строки 112 и строки 122, строки 113 и строки 123.

Приложение N 1 "Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование" к разделу 1 расчета

– При заполнении строки 001 в обязательном порядке указывается код тарифа, применяемый плательщиком согласно приложению № 5 к настоящему Порядку.

– По строке 010 указывается общее количество застрахованных лиц в системе обязательного пенсионного и обязательного медицинского страхования (Подразделы 1.1 и 1.2). Общее количество застрахованных лиц должно соответствовать количеству представляемых Разделов 3 «Персонифицированные сведения о застрахованных лицах» расчета.

– По строке 020 отражается количество физических лиц, с выплат и иных вознаграждений которым исчислены страховые взносы (Подразделы 1.1 и 1.2).

– Сведения о совокупной сумме выплат и иных вознаграждений, исчисленных в пользу физических лиц в целом по плательщику страховых взносов, указанные в Приложениях Раздела 1, должны соответствовать сведениям о сумме выплат и иных вознаграждений по каждому застрахованному лицу за аналогичный период, указанные в Разделе 3 Подраздел 3.2.

Приложение N 2 "Расчет суммы страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством" к разделу 1 расчета

– В поле 001 указывается признак выплат страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством.

Признак со значением «1» может быть указан в Расчете лишь в тех регионах РФ, где действует пилотный проект, реализуемый в соответствии с Постановлением Правительства РФ от 21.04.2011г. № 294.

Республика Карелия присоединяется к данному проекту с 01.07.2019 года. До наступления этой даты признак выплат в расчете указывается со значением «2» – зачетная система выплат страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством территориальным органом ФСС России застрахованному лицу.

– По строке 090 приложения 2 указываются суммы страховых взносов, подлежащие уплате в бюджет, либо суммы превышения произведенных плательщиком расходов на выплату страхового обеспечения по временной нетрудоспособности и в связи с материнством над исчисленными страховыми взносами по данному виду страхования с отражением соответствующего признака:

«1» – если указанные суммы страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством подлежат уплатев бюджет,

«2» – если указываются суммы превышения произведенных плательщиком расходов на выплату страхового обеспечения над исчисленными страховыми взносами по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством.

– По строке 070 приложения 2 отражаются суммы произведенных расходов плательщика на выплату страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством с начала расчетного периода и за последние три месяца.

– По строке 080 приложения 2 отражаются суммы возмещенных территориальными органами ФСС России расходов плательщика на выплату страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством с начала расчетного периода и за последние три месяца.

Суммы расходов, возмещенные территориальными органами ФСС России за отчетные периоды до 2017 года, в расчете не отражаются.

Приложение N 3 "Расходы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством и расходы, осуществляемые в соответствии с законодательством РФ" к разделу 1 расчета

– Данное Приложение является расшифровкой произведенных расходов на выплату страхового обеспечения и в случае указания данных в строке 070 «Произведено расходов на выплату страхового обеспечения» Приложения 2 к разделу 1 обязательно для заполнения.

Раздел 3 "Персонифицированные сведения о застрахованных лицах"

– Подраздел 3.1 Раздела 3 расчета заполняется на всех застрахованных лиц за последние три месяца расчетного (отчетного) периода, с которыми заключены трудовые договоры и (или) гражданско-правовые договоры, в том числе на сотрудниц, находящихся в декретном отпуске, на работников, находящихся в отпуске по уходу за ребенком до 1,5 (3-х) лет или в отпуске без сохранения заработной платы, даже если в течение отчетного периода в их пользу не было никаких выплат.

По застрахованным лицам, в пользу которых не производились выплаты и иные вознаграждения, за последние три месяца отчетного (расчетного) периода, Подраздел 3.2 Раздела 3 не заполняется.

– При подаче уточненного расчета в строке 010 Раздела 3 «Номер корректировки» обязательно указывается номер корректировки (например, «1–«, «2–« и так далее).

– В графе 200 указывается код категории застрахованного лица в соответствии с кодами категории согласно приложению N 8 к настоящему Порядку, в частности:

НР – лица, на которых распространяется обязательное пенсионное страхование, включая лиц, занятых на рабочем месте с особыми (тяжелыми и вредными) условиями труда, за которых уплачиваются страховые взносы.

– Для корректного отражения данных по застрахованному лицу обязателен к заполнению «Признак застрахованного лица в системе»:

- обязательного пенсионного страхования;

- обязательного медицинского страхования;

- обязательного социального страхования.

– Напоминаем, что при уточнении Раздела 3 в него включаются сведения о тех застрахованных лицах, в отношении которых производятся изменения (дополнения), с указанием порядкового номера физического лица из первичного расчета.

Плательщики страховых взносов вправе самостоятельно определять порядковый номер сведений. Нумерация сведений осуществляется в порядке возрастания в целом по организации. Не является ошибкой, если налогоплательщик воспользуется уникальным учетным номером, присвоенным учетной системой налогоплательщика, например табельным номером.

No related posts.