Программа помощи ипотечным заемщикам сбербанк

Содержание

- 1 Как работала программа софинансирования ипотеки от Сбербанка

- 2 Перспективы получения субсидии в Сбербанке

- 3 Программа АИЖК от Сбербанка 2019

- 4 Программа помощи ипотечным заемщикам Сбербанка в 2019 году

- 5 Помощь ипотечным заемщикам 2019 сбербанк

- 6 Новые условия Программы помощи ипотечным заемщикам 2019-2019 г

- 7 Программа помощи ипотечным заемщикам в 2019 г, изменения и продление от

- 8 Государственная программа помощи заёмщикам

- 9 АИЖК: программы помощи ипотечным заемщикам в 2019 году

- 10 АИЖК – программа помощи ипотечным заемщикам 2019

- 11 АИЖК — помощь ипотечным заемщикам в 2019 году: пакет документов

- 12 Программа помощи ипотечным заемщикам в Сбербанке

- 13 Официальный сайт сбербанка россии

- 14 Программа помощи ипотечным заемщикам 2018 сбербанк

- 15 Помощь ипотечным заемщикам 2018 сбербанк

- 16 Программа помощи ипотечным заемщикам в 2018 году

- 17 Помощь ипотечным заемщикам в 2018 году — программа при поддержке государства

- 18 Аижк помощь ипотечным заемщикам 2018 последние новости

- 19 Новые условия программы помощи ипотечным заемщикам 2017-2018 г.

- 20 Программа помощи ипотечным заемщикам в сбербанке

- 21 Программа помощи ипотечным заемщикам 2018 сбербанк условия

- 22 Программа помощи ипотечным заемщикам 2017 сбербанк условия

Как работала программа софинансирования ипотеки от Сбербанка

Самая известная и популярная программа стартовала в 2015 году (Постановлении №373 от 20.04.2015 г.). Государство было вынуждено оказывать помощь заемщикам, оказавшимся в сложной финансовой ситуации, вызванной резким падением курса национальной валюты после известных событий, связанных с присоединением Крыма и последовавших, вслед за ним, глобальных экономических санкций против РФ.

Указанная программа была нацелена на самые уязвимые категории населения:

- Родителей (их попечителей или опекунов) имеющих на воспитании ребенка, не достигшего совершеннолетия;

- Ветеранов боевых действий;

- Граждан-инвалидов, или имеющих на попечении ребенка-инвалида;

- Обучающимся на очных отделениях студентам ВУЗов, аспирантам, адъюнктам, ординаторам.

Эта программа позволяла указанным категориям граждан списывать до 50% долга по ипотечному кредиту и оказалась очень популярной. В августе 2017 года года условия программы были пересмотрены и нашли свое отражение в Постановлении Правительства №961. Согласно этому документу, был снижен размер субсидирования – не более 1,5 миллионов рублей или не более 30% от суммы ипотечного кредита.

Была уменьшена площадь жилого помещения, которое подлежало субсидированию:

- 1 комнатная квартира – не более 45 кв. м;

- 2-х комнатная – не более 65 кв. м;

- 3-х комнатная – не более 85 кв. м.

Был существенно расширен список документов, которые претендент на получение субсидии был обязан предоставить в банк:

Перспективы получения субсидии в Сбербанке

Рассчитывать на получение субсидии в 2019 году могли заемщики, заблаговременно информированные о продлении программы, а также сумевшие быстро собрать необходимый пакет документов, которые по усмотрению Сбербанка, включенного в программу софинансирования и получившего некоторую сумму средств, в рамках программы, мог быть значительно расширен до одобрения заявления. К настоящему времени все средства, выделенные Правительством, уже исчерпаны.

Вывод для заемщиков, не успевших подать заявление не утешителен. В 2019 году не следует рассчитывать на то получение субсидии для погашения ипотечного кредита. Законодательных инициатив по продлению софинансирования в Государственную Думу пока не поступало.

Программа АИЖК от Сбербанка 2019

- Это должно быть единственным жильем заемщика. Чтобы помещение соответствовало этому критерию, у плательщика не должно быть более 50% доли в любой другой квартире, даже по условиям приватизации.

- Площадь жилья не должна быть более 45 квадратных метров для квартиры с 1 комнатой, 65 «квадратов» – для двухкомнатного жилья и 85 – для трехкомнатной квартиры.

- Цена одного «квадрата» не должна быть больше среднерыночной на 60% на дату оформления ипотеки. Причем расчет по первичному и вторичному жилью ведется раздельно, сведения берутся из регионального отделения Росстата.

По льготной программе возможна реструктуризация долгов только в Сбербанке, т.е. перекредитоваться, к примеру, в ВТБ, не получится. Кроме того, рефинансирование ипотеки возможно для определенных категорий людей, попавших в сложную финансовую ситуацию, т.е. «по умолчанию» не имеющих достаточных средств для обслуживания кредита.

Программа помощи ипотечным заемщикам Сбербанка в 2019 году

- сведения о заемщике и его семье: личные, паспортные, СНИЛС, день рождения, регистрация;

- место расположения ипотечного жилья;

- номер регистрации ипотечного объекта;

- участие в долях на собственность в объектах, не являющимися ипотечными;

- подписи всех заемщиков и созаемщиков;

- отметка о согласии проверки достоверности сведений АИЖК.

Потребуется заявление свободной формы на реструктуризацию в Сбербанк на помощь заемщикам. В нем поясняются причины, приведшие к невозможности выполнять взятые на себя обязательства.

При выдаче ипотеки банк учитывает семейный доход и параметры кредита для определения оптимального размера ежемесячного платежа. С течением времени, у заемщиков меняется и семейная ситуация (рождаются дети) и финансовая, что может повлечь трудности с выплатами. Семейные затраты в этом случае возрастают, а доходы нередко уменьшаются, если один из родителей выходит в декретный отпуск. Кроме этого, бывают и иные случаи, также требующие помощи Правительства.

Помощь ипотечным заемщикам 2019 сбербанк

- За период послабления требований по обслуживанию займа можно восстановить финансовое благополучие, на это даётся приличный промежуток времени.

- Перерасчёт может уменьшить ежемесячный платёж и снизить нагрузку на семейный бюджет, однако, стоит помнить, что в этом случае увеличивается срок кредитования, и общая переплата увеличивается.

- Будет спасена кредитная история, представляющая сейчас особую ценность.

При этом не каждое уменьшение является причиной для обращения. Оправданным считается просьбы реструктуризации в случае, когда доходы заёмщика сократились более, чем на 30% в сравнении с доходами во время подачи документов на оформление ипотеки. В случае если ипотека была получена в иностранной валюте, то причиной обращения может послужить увеличения платежа боле чем на 30%. Читайте так же: Сбербанк военная ипотека Если по всем условиям клиент соответствует категории граждан, подходящих под действие программы государственной поддержки, то банк может предложить следующие условия.

Новые условия Программы помощи ипотечным заемщикам 2019-2019 г

Сбербанк, Газпромбанк, ВТБ 24, Россельхозбанк, Банк Москвы, ЮниКредит Банк, Промсвязьбанк, РОСБАНК, БИНБАНК, Абсолют Банк, Автоградбанк, АК БАРС, АКИБАНК, ГЛОБЭКСБАНК, Дальневосточный банк, Запсибкомбанк, Банк ЗЕНИТ, Ижкомбанк, Крайинвестбанк, Курскпромбанк, ЛОКО-Банк, МЕТКОМБАНК, МТС-Банк, ОТП Банк, Примсоцбанк, РосЕвроБанк, Связь-Банк, Собинбанк, Центр-инвест.

Напомним, что для получения реструктуризации необходимо обращаться в банк, выдавший ипотечный кредит, а далее уже сам банк обращается в «Агентство по ипотечному жилищному кредитованию». Поэтому в случае удовлетворения всем вышеперечисленным условиям в заявлении в банк не лишним будет сослаться на постановление Правительства РФ от 20.04.2015 N 373.

Программа помощи ипотечным заемщикам в 2019 г, изменения и продление от

Однако в июле 2019 года было выделено дополнительно 2 млрд. рублей из фонда правительства на возобновление программы. 11.08.2019 вышли новые условия участия в программе помощи ипотечным заемщикам — постановление правительства РФ № 961, о которых вы узнаете из этого поста) и заключается в следующем:

- Не должна превышать общей площади для однушки – 45 кв.м., для квартиры с двумя комнатами – 65 кв.м. и для трешки и более — 85 кв.м.

- Стоимость 1 кв.м. общей площади жилья превышает не больше 60% средней стоимости типовой квартиры в вашем регионе на дату заключения кредитного договора (по данным Федеральной службы государственной статистики).

- Жилое помещение должно быть единственным для заемщика по ипотеке. При этом разрешается иметь совокупную долю собственности всех членов семьи не более 50% в одном другом жилом помещении. Отсчет о наличии собственности ведется от 30.04.2015. Т.е. не получиться оперативно переписать/подарить «лишнюю» недвижимость, чтобы стать участником.

Государственная программа помощи заёмщикам

Жилое помещение, ипотека которого является обеспечением исполнения обязательств заемщика по кредитному договору (договору займа), должно являться единственным жильем залогодателя. При этом допускается наличие совокупной доли залогодателя и членов его семьи (супруг (-а) залогодателя, а также его несовершеннолетние дети, в том числе находящиеся под его опекой или попечительством) в праве собственности не более чем на 1 иное жилое помещение в размере не более 50 процентов в период с 30 апреля 2015 г. и по дату подачи заемщиком заявления о реструктуризации.

В соответствии с требованиями статей 9,10 федерального закона от 27.07.06 г. № 152-ФЗ «О персональных данных», подтверждаю свое согласие на обработку уполномоченными сотрудниками Закрытого акционерного общества «Юропиан Медикал Сентер», ОГРН 1027739031418, место нахождения: Россия, 123104, Москва, Спиридоньевский пер. 5, стр.1 (далее – «Оператор») моих персональных данных, в том числе: фамилия, имя, отчество, адрес электронной почты, контактный телефон, данные о состоянии моего здоровья (включая, в том числе, но неисключительно, анамнез, диагноз), о случаях обращения за медицинской помощью, перечень, срок и объем оказанных консультационных услуг, моего фото- и видеоизображения, иные персональные данные, обрабатываемые в целях оказания консультационных услуг (далее – «Персональные данные»).

АИЖК: программы помощи ипотечным заемщикам в 2019 году

Размер помощи будет составлять 30% от суммы оставшейся задолженности по кредиту, но не более 1,5 миллионов рублей. Рассчитывать на поддержку от государства смогут обозначенные в Постановлении Правительства РФ категории населения, однако предусматривается рассмотрение особых случаев при участии органов исполнительной власти, депутатов Госдумы и уполномоченного по правам человека. В частности, подобные случаи могут предполагать увеличение объема выделяемых средств (но не более, чем в 2 раза от установленного предела) или изменение иных условий договора.

- Снижение размера очередных платежей по кредиту в течение всего периода госпомощи до одного года.

- Частично или полное прощение основного долга или изменение условий кредитования банком, выдавшим займ.

- Снижение действующей процентной ставки до отметки не более 11,5% годовых.

- Изменение валюты с иностранной на российские рубли (в расчет берется курс по состоянию на дату заключения договора реструктуризации).

- Освобождение от уплаты заемщиком неустойки, пеней или иных штрафов, начисленных в соответствии с условиями кредитного договора (кроме неустоек по решению суда).

АИЖК – программа помощи ипотечным заемщикам 2019

Воспользоваться программой могут ипотечники со сроком ипотеки не менее 12 месяцев, среднемесячный совокупный доход которых за 3 месяца до даты подачи заявления на реструктуризацию с учетом вычета ежемесячного платежа не превышает 2-х прожиточных минимумов для каждого члена семьи.

Агентство по ипотечному жилищному кредитованию (АИЖК) продолжает реализацию программы помощи ипотечным заемщикам в 2019 году. Государственная программа в нынешней редакции действует с августа 2019 года, за 4 месяца на ее реализацию было потрачено более 300 миллионов рублей.

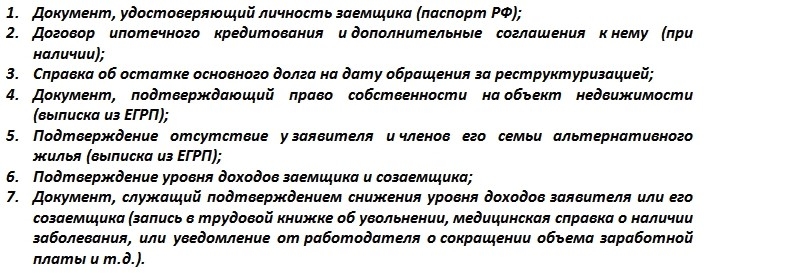

АИЖК — помощь ипотечным заемщикам в 2019 году: пакет документов

Выписки из госреестра прав на недвижимость и бумаги, какие необходимы для подтверждения состояния залогового имущества, сведения о недвижимом имуществе, отсутствие или наличие в собственности заемщика иных объектов жилое недвижимое имущество, площадь жилья и прочие сведения. Бумаги из госреестра обязаны затрагивать абсолютно все объекты жилого недвижимого имущества, пребывающих у заемщика и членов его семьи, а не только лишь ипотечной ссуды. Выписки считаются действенными до 3 месяцев до того времени, как их потребуется представить совместно с заявкой о получении экономической поддержки, а если же говорить о ипотечном жилище – месяц.

- Относится к группам людей, на которых распространяется действие проекта: лица, у которых есть дети, не достигшие совершеннолетнего возраста, либо дети-инвалиды, а кроме того те, кто участвовал в боевых действиях

- Cокращение уровня заработка на треть при какой-либо ипотечной ссуде жилищного типа или повышение платежей по ипотечной ссуде валютного типа на 30%. Для сопоставления принимаются трехмесячные периоды, которые предшествовали моменту взятия кредита (1 период) и времени обращения в отношении проведения реструктуризации (2-ой относительный период). Для сопоставления платежей по валютной ипотеке в расчет принимаются платежи на момент обращения за экономической поддержкой и на момент получения ссуды, при этом тот и другой платежи для расчета переводят в национальную валюту по курсу ЦБ на надлежащую дату. Для предоставления поддержки кроме того учитываются сведения за минувшие три месяца о величине семейного заработка, который приходится на каждого члена семьи, отталкиваясь от минимального уровня дохода по области. В случае, если размер заработка будет больше двукратного объема минимального уровня дохода, тогда помощь оказываться не будет.

- Получение ипотеки не менее чем за год до момента подачи заявки о приобретении экономической поддержки. Валюта ссуды значимости не имеет.

- Обращение с заявкой и определенным пакетом бумаг в банк, в котором оформлялась ссуда, при том что банк обязан участвовать в проекте.

Программа помощи ипотечным заемщикам в Сбербанке

Где можно увидеть актуальные данные? При запросе в Сети информации о Постановлении №373 от 20.04.2015. Вас должны интересовать изменения от 11 августа, документ называются так: «О дальнейшей реализации программы помощи отдельным категориям заемщиков по ипотечным жилищным кредитам, оказавшихся в сложной финансовой ситуации».

Как известно, в прошлом году среди ипотечных заемщиков огромной популярностью пользовалась государственная программа, которая предполагала оказание помощи должникам, имеющим действующие кредитные договора. С 11 августа 2019 года были утверждены документы о дальнейшей реализации данного проекта, которым могут воспользоваться и клиенты Сбербанка в частности.

Важно. Соблюдение указанных условий подтверждается заявлением заемщика в простой письменной форме. Представление заемщиком сведений из Единого государственного реестра недвижимости не требуется. Акционерное общество «Агентство ипотечного жилищного кредитования» осуществляет проверку предоставляемых в соответствии с настоящим подпунктом заемщиком сведений. 6 условие – срок заключения кредитного договора. Поддержка предоставляется только по тем кредитам, по которым договор заключен не менее чем за 12 месяцев до даты подачи заемщиком заявления о реструктуризации, за исключением случаев, если ипотечный кредит (заем) предоставлен на цели полного погашения задолженности по ипотечному жилищному кредиту (займу), предоставленному не менее чем за 12 месяцев до даты подачи заемщиком заявления о реструктуризации. Новые исключения.

Официальный сайт сбербанка россии

ТБ24 несет посредническую функцию (собирает ваши документы и подает их вместо вас в АИЖК) если сотрудники Сбера решат нарушить ваши права на осуществление реструктуризации ипотеки с помощью государства в Сбербанке, то обращайтесь напрямую в АИЖК, попутно жалуясь на этот банк Способы реструктуризации по программе Какие же способы реструктуризации нам предлагает государство в Сбербанке и ВТБ? Равно как и для любого другого банка, правительство предлагает должникам следующие способы (по сути, они все классические):

- конвертация ипотеки из одной валюты в другую

- снижение платежей на срок от 6 до 12 месяцев

- отмена платежей на срок, пока не выйдет лимит субсидии в 600 000 рублей

- списание штрафов и пеней на 600 т.р.

Как видите способы весьма прозрачные и логичные, в отличие от непосредственно способов ВТБ и Сбербанка, которые формулируются очень размыто.

Программа помощи ипотечным заемщикам 2018 сбербанк

Обратите внимание, что программа не предусматривает полное освобождение заемщика от внесения ежемесячных платежей по кредиту, от уплаты штрафов, пеней и неустоек, начисленных по условиям кредитного договора (договора займа). Кредитор может рассмотреть вопрос о частичном или полном списании штрафов, пеней и неустоек за просроченные платежи, образовавшихся в период ухудшения платежеспособности заемщика.

Помощь ипотечным заемщикам 2018 сбербанк

Российской Федерации, на территории которых проживают лица, доходы которых учитывались в расчете. Новое условие. При этом среднемесячный совокупный доход семьи заемщика (солидарных должников) в расчетном периоде равен сумме среднемесячных доходов заемщика (солидарных должников) и членов его семьи и размер планового ежемесячного платежа по кредиту (займу), рассчитанного на дату, предшествующую дате подачи заявления о реструктуризации, увеличился не менее чем на 30 процентов по сравнению с размером планового ежемесячного платежа, рассчитанного на дату заключения кредитного договора (договора займа).

Таким образом, несмотря на то, что программа помощи рассчитана не только для валютных заемщиков, ее условие о повышении на 30 % ежемесячного платежа предполагает, что данной программой смогут воспользоваться преимущественно граждане, взявшие ипотеку в иностранной валюте.

Программа помощи ипотечным заемщикам в 2018 году

ПФР) – для иждивенцев возрастом до 24 лет.

- Документы, подтверждающие доходы членов семьи заемщика за последние 3 месяца: справки о зарплате, пенсии, копии (для работающих граждан) или оригинал (для неработающих) трудовой книжки, справка из центра занятости населения о выплате пособий или об их отсутствии.

- Кредитный договор и график платежей.

- Документы, подтверждающие соблюдение ограничения по площади жилого помещения – правоустанавливающие или правоподтверждающие документы, в том числе договор участия в долевом строительстве, отчет оценщика на дату оформления ипотеки.

- Полис (договор) страхования ипотечной квартиры и платёжный документ, подтверждающий оплату страховки.

- Уточнить весь список документов, которые необходимо представить в вашем конкретном случае, можно в банке или на сайте банка в соответствующем разделе.

Помощь ипотечным заемщикам в 2018 году — программа при поддержке государства

Что представляет собой программа помощи ипотечным заемщикам Увеличение задолженности по ипотеке становится для России достаточно крупной проблемой, особенно ощутимой на фоне снижения доходов и роста цен. Закредитованность порождает целый комплекс взаимосвязанных сложностей, например, снижение покупательской способности и замедление роста экономики.

Для решения этой проблемы была запущена федеральная программа помощи ипотечным заемщикам. Что получает клиент Как уже упоминалось выше, программа помощи АИЖК по ипотеке в Сбербанке представляет собой реструктуризацию долга.

В обычной ситуации реструктуризация возможна только для добросовестных плательщиков, исполняющих свои обязательства без просрочек на протяжении определенного срока (от полугода). В этом случае имеется возможность объединить несколько кредитов в один и даже перенос долга из одного банка в другой.

Аижк помощь ипотечным заемщикам 2018 последние новости

Ограничения по площади ипотечного жилья для целей получения помощи:

- 1-комнатная квартира – 45 м2;

- 2-комнатная квартира – 65 м2;

- 3-комнатная квартира и другое многокомнатное жилье – 85 м2.

- заемщик – гражданин РФ;

- продолжительность ипотечного кредита – как минимум год до обращения за помощью;

- ипотечное жилье должно находиться на территории РФ и быть единственным жильем для заемщика (допускается наличие еще одного жилья, но при условии, что совокупная доля залогодателя и членов его семьи не превышает в этой собственности 50%).

Наши юристы знают ответ на ваш вопрос Если вы хотите узнать, как решить именно вашу проблему, то спросите об этом нашего дежурного юриста онлайн.

Новые условия программы помощи ипотечным заемщикам 2017-2018 г.

В связи с продлением программы возникает вопрос: «Стоит ли в этом случае подавать новые заявления или банки должны вернуться к рассмотрению ранее поданных заявлений?». Новыми Условиями программы установлено, что в случае если заявления заемщиков о реструктуризации ипотечных жилищных кредитов (займов) поступили до вступления в силу постановления Правительства РФ № 961 (до августа 2017 г.), но не были удовлетворены, возмещение убытков (их части) кредиторам (заимодавцам) по ипотечным жилищным кредитам (займам) может быть осуществлено в случае повторного обращения заемщика при условии соблюдения основных условий реализации программы помощи отдельным категориям заемщиков по ипотечным жилищным кредитам (займам), оказавшихся в сложной финансовой ситуации, в новой редакции. Таким образом, для получения поддержки необходимо подавать новые заявления с перечнем документов, предусмотренным АО «АИЖК».

Программа помощи ипотечным заемщикам в сбербанке

Однако условия программы существенно изменились. Справочно. Нормативным документом, регламентирующим порядок оказания помощи является постановление Правительства РФ от 20.04.2015 N 373 (с изменениями и дополнениями, действующими в 2017 году) «Об основных условиях реализации программы помощи отдельным категориям заемщиков по ипотечным жилищным кредитам (займам), оказавшихся в сложной финансовой ситуации, и увеличении уставного капитала акционерного общества «Агентство по ипотечному жилищному кредитованию». Новые условия программы помощи ипотечным заемщикам, действующей в 2018 г., утверждены постановлением Правительства РФ от 11.08.2017 N 961 «О дальнейшей реализации программы помощи отдельным категориям заемщиков по ипотечным жилищным кредитам (займам), оказавшихся в сложной финансовой ситуации» (вступило в силу 21.08.2017).

Программа помощи ипотечным заемщикам 2018 сбербанк условия

Новые условия программы помощи ипотечным заемщикам 2017-2018 г. Справедливы ли условия по ипотеке под 6% годовых? ДаНет Внимание! По этой же формуле будет рассчитана и установлена ставка в случае отказа заемщика от пролонгации или при расторжении им договора страхования жизни и здоровья.

В рамках действия государственной программы ипотечного кредитования допускается возможность пролонгации или возобновления льготного периода. Срок, на который можно пролонгировать льготы, составляет:

По истечении первого льготного периода (3 лет) срок действия пониженной ставки по ипотеке продлевается еще на пять лет.

Программа помощи ипотечным заемщикам 2017 сбербанк условия

Центральным банком Российской Федерации на дату заключения договора о реструктуризации (для кредитов (займов), номинированных в иностранной валюте);

- освобождение заемщика (солидарных должников) от уплаты неустойки, начисленной по условиям кредитного договора (договора займа), за исключением неустойки, фактически уплаченной заемщиком (солидарными должниками) и (или) взысканной на основании вступившего в законную силу решения суда.

- Какие банки предоставляют помощь ипотечным заемщикам Прием документов для оказания помощи заемщикам в рамках государственной программы осуществляют основные банки РФ.

No related posts.