Программа рефинансирования ипотеки в сбербанке

Содержание

- 1 Сбербанк снизил ставки по рефинансированию ипотеки других банков

- 2 Какие кредиты можно будет рефинансировать

- 3 Основные условия и требования

- 4 Можно ли рефинансировать ипотеку Сбербанка в Сбербанке

- 5 Рефинансирование ипотеки в Сбербанке в 2019 году взятой в Сбербанке

- 6 Как рефинансировать ипотеку под 6 процентов в Сбербанке в 2019 году

- 7 Рефинансирование ипотеки в Сбербанке если ипотека взята в ВТБ

- 8 Документы для рефинансирования ипотеки в Сбербанке

- 9 Выгода перерасчета ипотеки и калькулятор

- 10 Рефинансирование ипотеки: суть, принципы работы

- 11 Преимущества

- 12 Условия кредитования

- 13 Требования к заемщикам

- 14 Требования к рефинансируемым кредитам

- 15 Требуемые документы

- 16 Предварительный расчет

- 17 Как оформить заявку в банк

- 18 Процентные ставки

Рефинансирование ипотечного кредитования – популярная практика для банковских организаций, способствующая не только привлечению новых долгосрочных клиентов, но и обеспечению более комфортных условий для пользователей. Предлагаемое Сбербанком рефинансирование ипотеки получило обновление тарифной линейки, повлекшее снижение базового процента. Так вы сможете получить хорошую выгоду при соблюдении всех обязательных условий.

В данном материале мы рассмотрим следующие вопросы:

- обзор тарифной линейки рефинансирования от Сбербанка;

- детальный разбор спецификаций и доступных для погашения кредитов;

- необходимый список документации, требуемый для предварительной подготовки;

- условия и требования от заемщика;

- обзор кредитного калькулятора, воспользоваться которым можно в 2019 году на бесплатных условиях.

Сбербанк снизил ставки по рефинансированию ипотеки других банков

Сбербанк – крупнейшая отечественная государственная организация России, пользующаяся популярностью среди дебетовых и кредитных клиентов. Авторитет компании связывается не только с выгодной тарифной линейкой, но и внедрением в деятельность современных программных и технических разработок. Аналитический центр банка уловил общую тенденцию на снижение процентной ставки среди конкурентов. Чтобы рефинансирование стало выгодным, разница в ставке должна составлять 1-2%. Такая политика позволила снизить базовые ТП до 10.6%, а при соблюдении условий постановления №1711 до 6%.

Рефинансирование ипотеки в Сбербанке в 2019 году требует от клиента:

- предварительное изучение возможности переноса кредита с текущей обслуживающей банковской организации в Сбербанк;

- сбор всей необходимой документации и заполнение заявления-анкеты;

- ожидание получения ответа на заявку.

Все вышеуказанные действия имеют свои нюансы, требующие дополнительного рассмотрения.

Какие кредиты можно будет рефинансировать

Современные клиенты получают возможность не только перенести ипотеку, но и получить средства для погашения действующих кредитов и деньги на личные потребности.

Таким образом, условия рефинансирования ипотеки в Сбербанке подразумевают под собой получение денег на:

- погашение займа на приобретение недвижимости. Не имеет значения, это квартира, частный дом или земельный участок. Минимальная доступная сумма – 300 тысяч рублей, максимальный порог устанавливается в результате индивидуального рассмотрения каждой заявки и не может превышать 80% от стоимости залога;

- действующие кредиты в обслуживающем банке также могут быть рефинансированы. Здесь поддерживаются потребительские, на приобретение автомобиля, овердрафты и карты рассрочки. Максимальный лимит средств в этом случае – 1.5 миллиона рублей;

- на личные цели также могут быть получено до 1 миллиона руб. Предварительно потребуется заполнить соответствующую форму и указать, куда будут потрачены средства.

Более подробная информация может быть получена в соответствующем разделе официального сайта или путем обратной связи с квалифицированным специалистом службы поддержки Сбербанка. Компания поддерживает возможность обработки телефонного звонка, работу с виртуальным пользовательским кабинетом и текстовыми запросами.

Основные условия и требования

Базовые условия и требования можно поделить на соответствующие категории. Залог должен соответствовать следующим характеристикам:

- квартира или дом должны быть в готовом к эксплуатации состоянии с прикреплением всей необходимой нотариально заверенной документации;

- приобретаемая недвижимость в обязательном порядке должна быть заложена в обслуживающей банковской организации. После переоформления, она должна быть в течение 2 месяцев перенесена в качестве залога в пользу Сбербанка, согласно условиям базового соглашения;

- для повышения возможного лимита или при несоблюдении первого пункта в данном списке, клиент может предоставить в качестве залога собственную недвижимость с произведением ее предварительной оценки и получения соответствующей документации.

Потребительские кредиты также требуют соблюдения определенных параметров:

- все условия у действующего обслуживающего банка должны своевременно соблюдаться. Наличие задолженности и просрочек по платежам обязательно;

- заем должен быть получен не менее 6 месяцев назад;

- до срока внесения последнего платежа осталось более 3 месяцев.

Не обошлось и без обязательных требований от самого заемщика:

- минимальный возраст такого клиента 21 год, максимальный – не более 75 лет на момент внесения последней выплаты;

- обязательно наличие постоянной прописки на территории РФ в зоне обслуживания Сбербанком;

- на текущем рабочем месте вы должны числиться не менее 6 месяцев, а общий стаж за прошедшие 5 лет должен превышать 1 год работы;

- второй супруг должен выступать в качестве второго со заемщика, если это не противоречит условиям брачного договора.

Можно ли рефинансировать ипотеку Сбербанка в Сбербанке

Рефинансирование ипотеки в Сбербанке если ипотека взята в Сбербанке также часто интересует действующих клиентов крупнейшей банковской организации. Так как выкуп действующих займов под более выгодный процент предназначается преимущественно для привлечения новых клиентов из сторонних банков, здесь можно выделить несколько важных аспектов:

- Сбербанк активно работает в направлении переработки действующих тарифных планов, делая их более выгодными для клиентов;

- периодически запускаются разнообразные акционные предложения для владельцев, определенных ТП, что является своеобразным бонусом для пользователей таких услуг.

Все вышеуказанные факторы позволяет сравнить линейку ТП с предложением для рефинансирования, что делает невозможным выполнить данную операцию клиенту Сбербанка. В качестве альтернативы можно отметить возможность переноса кредита в стороннюю банковскую организацию, что мы рассмотрим в следующем разделе.

Рефинансирование ипотеки в Сбербанке в 2019 году взятой в Сбербанке

Перекредитование требует изучения списка актуальных предложений на сегодняшний день. Данный процесс значительно облегчается благодаря наличию специальных сервисов, где можно всего за несколько нажатий подобрать список банковских организаций по конкретным требованиям. Укажите тип услуги и желаемые рамки процентной ставки, после чего система выберет лучшее предложение, основываясь на вашу геопозицию и текущие отзывы по конкретной услуге.

Следующий этап – сбор необходимой документации. Здесь вам потребуется базовый список:

- паспорт, или другой документ удостоверяющий личность;

- выписка из Сбербанка, подтверждающая возможность произведения операции и содержащая информацию о своевременном произведении платежей клиентом;

- справка о доходах формата 2-НДФЛ, выписка из трудовой книги;

- оценочные справки о приобретаемой недвижимости.

Будьте внимательны, каждая компания обладает различными требованиями от пользователя.

Как рефинансировать ипотеку под 6 процентов в Сбербанке в 2019 году

Указ президента №1711 предполагает возможность физическим лицам получить заем на приобретение надвижимость под 6%. Это самый низкий процент из всех доступных, что вызывает еще больший интерес у клиентов.

Для этого также должны быть соблюдены некоторые условия:

- льготы выдаются семьям, в которых рождается второй или последующий ребенок в 2019 году;

- максимальное количество льгот ограничено 3 миллионами клиентов;

- лимит стоимости приобретаемой недвижимости 8 миллионов рублей для жителей Москвы, Санкт-Петербурга и их областей. Для других регионов лимит снижен до 3 миллионов;

- программа будет действовать до 2022 года, после чего восстанавливается установленная договором процентная ставка.

Дополнительно может быть использован материнский капитал и другие льготные социальные начисления. Более подробную информацию следует получить у консультанта, что позволит узнать ключевые нюансы и особенности при подготовке документации.

Рефинансирование ипотеки в Сбербанке если ипотека взята в ВТБ

ВТБ-Банк также входит в рейтинг лидирующих отечественных банковский организаций РФ, что создает тесную борьбу за дебетовых и кредитных клиентов. Если вы решили перенести ипотеку и другие кредиты в Сбербанк, следует соблюдать установленному порядку действий:

- Предварительно получите разрешение в главном офисе обслуживания ВТБ вашего региона. Соответствующую справку понадобиться прикрепить к основному пакету документов. Это касается как ипотечного кредитования, так и других займов;

- Потребительские и автокредиты, овердрафты и другие типы финансовых операций требуют подтверждения отсутствия задолженности и своевременной оплаты за прошедшие 12 месяцев. Дополнительные условия мы уже рассмотрели ранее;

- Заранее подайте запрос на подготовку документации о переносе залога на приобретаемую недвижимость. Этот параметр также должен соответствовать определенным условиям.

Остальные действия остаются базовыми. Вам потребуется обратиться в офис обслуживания Сбербанка и написать соответствующее заявление. Полный список необходимой для предоставления документации мы рассмотрим в следующем разделе.

Документы для рефинансирования ипотеки в Сбербанке

Рассматривая, как рефинансировать ипотеку в Сбербанке под более низкий процент, можно выделить список необходимой документации для подачи. Предварительная подготовка всех необходимых данных значительно ускорит процесс работы с кредитованием, но может потребовать предоставления некоторых дополнительных бумаг по востребованию банком. К базовому списку относятся:

- паспорт и другое удостоверение личности;

- прописка на территории РФ;

- справка о доходах 2-НДФЛ;

- выпуска из трудовой книги с печатью организации;

- оценочные данные приобретаемой недвижимости;

- справки о залоге и согласие супруга или супруги;

- разрешение из текущего обслуживающего банка.

Выгода перерасчета ипотеки и калькулятор

Провести подробные финансовые расчеты, получить информацию о ежемесячных платежах и вывести эти данные в виде электронной таблицы можно при помощи онлайн-калькулятора. Перейдя на страницу сервиса, вы можете заполнить предложенные поля и вывести на экран результат. Сервис функционирует бесплатно и постоянно дорабатывается.

Восточный Экспресс банк: ипотека – условия и процентные ставки

Восточный Экспресс банк: ипотека – условия и процентные ставки УралСиб ипотека – условия кредитования и рефинансирования

УралСиб ипотека – условия кредитования и рефинансирования Условия ипотеки МТС банка в 2019 году

Условия ипотеки МТС банка в 2019 году Банк Открытие – рефинансирование ипотеки: военная и других банков

Банк Открытие – рефинансирование ипотеки: военная и других банков

Все таки: можно ли рефинансировать ипотеку Сбербанка в Сбербанке?

Здравствуйте Константин, нет, к сожалению нельзя. В качестве альтернативы можно перенести в другую банковскую организацию.

Воспользовались калькулятором и просчитали рефинансирование с 9,9%.Собрали документы сдали в банк. Одобрили, но с 11,9%. Это, что просто реклама? У нас и так 11.9%.Была надежда снизить платеж и та рухнула. Спасибо Сбербанк.

Здравствуйте, дело в том что банк в индивидуальном порядке принимает решение о рефинансировании ипотеки и % ставке. Очень жаль, что вы не получили более выгодный процент. По видимому у банка были основания не снижать ставку

а как же государственная поддержка и наличие маленьких детей?

Сбер – крупнейшая финансовая структура в России (15 место в мире по рейтингу). Один из самых востребованных банков среди российских граждан и резидентов государств ЕАЭС. Помимо потребительских кредитов, большим успехом пользуется программа «Рефинансирование ипотеки Сбербанк».

Рефинансирование ипотеки: суть, принципы работы

Данный тип перекредитования означает получение абсолютно нового займа для погашения уже имеющегося стороннего долга. Является целевым, т. е. с определенным намерением. А именно – рассчитаться с давним кредитным обязательством. Его суть заключается в том, чтобы сменить одно соглашение на другое, с более выгодными условиями кредитования.

- изучить все банковские предложения, не только общие условия, но и «подводные» нюансы (для удобства можно сделать сравнительную таблицу);

- подать заявку в выбранное учреждение и дождаться положительного ответа;

- собрать список необходимых документов и заключить новый договор;

- погасить старый долг и переоформить новый.

Не следует путать данное понятие с термином «реструктуризация». Рефинансирование предполагает полную ликвидацию старого займа в счет нового. Тогда как второе название означает частичное изменение действующего кредитного договора.

Можно рефинансировать любую ссуду, но с большим успехом сегодня перепогашают ипотеку. Существует два варианта:

- кредит своего банка;

- заем стороннего учреждения.

Программа рефинансирования есть во всех финансовых структурах, как широко известных (Альфа, ВТБ, Газпромбанк, Райффайзенбанк, Россельхозбанк, пр.), так и не очень (ДельтаКредит, Интерпромбанк, Промсвязьбанк, пр.). Каждая организация в рамках конкурентной борьбы предлагает различные заманчивые предложения:

- объединить несколько займов (до 5 или 7);

- не требуется залоговое обеспечение;

- дополнительные наличные средства.

Для запуска процесса рефинансирования недостаточно только пожелания клиента. Необходимо получить согласие как текущего кредитора, так и нового.

Преимущества

Рефинансирование ипотечного кредита в Сбербанке физическому лицу 2019 г. имеет ряд плюсов, максимально выгодных в сравнении с другими банковскими структурами. А именно:

- возможность консолидировать различные долговые обязательства, полученные в разных организациях;

- удобный платеж в одном месте (при объединении нескольких кредитов);

- снижение общей суммы задолженности;

- дополнительные возможности в виде получения наличных;

- рассмотрение заявки носит индивидуальный характер;

- не требуется согласование с прежним кредитором (справка об остатке, согласие на досрочное погашение);

- отсутствует комиссионный сбор за согласие.

На сегодняшний день рефинансирование в Сбере включает в себя три программы:

- только ипотечный кредит;

- ипотека + (платежная карта и наличные средства на личные нужды);

- ипотека + (наличка и другие займы).

Всего кредитных продуктов может быть до пяти – автокредит, платежные карты, потребительские займы.

Условия кредитования

Общие условия рефинансирования ипотеки в Сбербанке в текущем 2019 г заключаются в следующем:

- валюта – российский рубль;

- размер – от 300 тыс. рублей;

- ставка – от 10,9%;

- срок кредитования – от 1 года до 30 лет;

- комиссия – отсутствует;

- наличие залогового обеспечения.

Максимальная сумма не должна превышать 80% денежной стоимости имущественного объекта либо суммы остатка всех рефинансируемых кредитов.

Предельная величина займа в Сбербанке:

- погашение ипотечного продукта сторонней организации – 7 млн руб.;

- иные кредиты – до 1,5 млн;

- личные нужды – 1 млн.

Среди обязательных условий не присутствует страхование. Для Сбербанка оно является добровольным. Но от его наличия будет зависеть процентная ставка рефинансирования.

В качестве залога может выступать:

- квартира или таун-хаус;

- комната в многоквартирном доме;

- жилой дом;

- часть дома, состоящая из изолированных комнат (одной комнаты);

- жилой объект с земельным участком.

Основное требование к нему – юридическая «чистота».

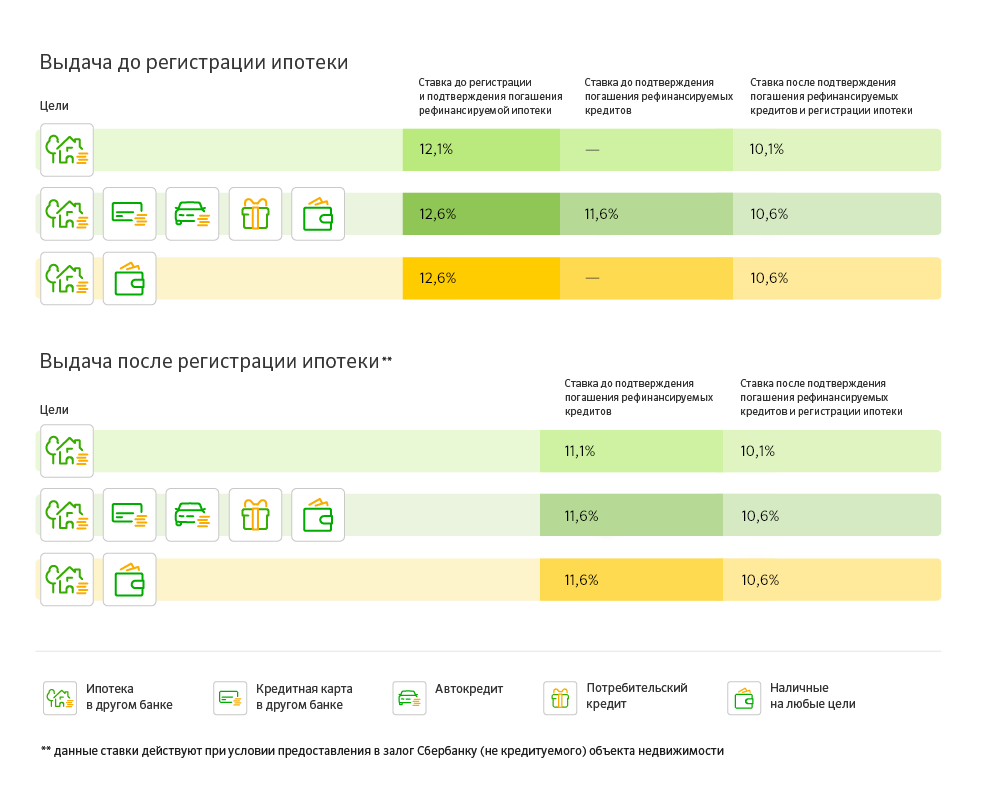

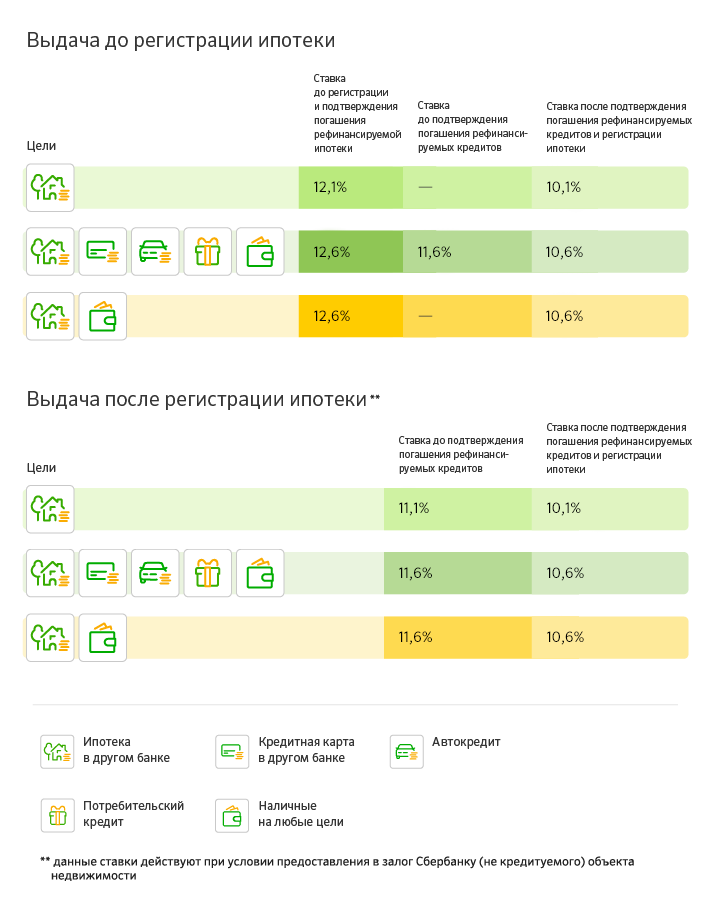

Процентная ставка зависит от многих факторов – программа перекредитования, этап рефинансирования (до или после регистрации договора), иное. Сводная таблица ставок до регистрации залога представлена ниже.

| Цель | До регистрации и подтверждения | До подтверждения | После |

|---|---|---|---|

| Только ипотека | 12,9% | – | 10,9% |

| Ипотека + иные кредиты (включая нал) | 13,4% | 12,4% | 11,4% |

| Ипотека + наличные для личных нужд | 13,4% | – | 11,4% |

Ставки после регистрации залога.

| Цель | До подтверждения | После |

|---|---|---|

| Только ипотека | 11,9% | 10,9% |

| Ипотека + иные кредиты (включая нал) | 12,4% | 11,4% |

| Ипотека + наличные для личных нужд | 12,4% | 11,4% |

Все ставки действительны в случае залогового обеспечения и страховки.

Программа рефинансирования имеет разные условия для всех клиентов. Для отдельных категорий граждан предусмотрены иные продукты (молодые, семьи со 2-м или 3-м ребенком, военные, многодетные, клиенты, строящие жилье и пр.).

Требования к заемщикам

Рефинансирование в Сбербанке по ипотеке (любой из трех программ) требует соблюдения ряда правил:

- гражданство Российской Федерации;

- возраст, когда человек получает заем, – 21 год;

- возраст, который не должен превышать должник на момент полного погашения, – 75 лет;

- общая трудовая выслуга – 5 лет (не относится к зарплатным клиентам);

- текущий стаж – 6 мес.;

- хорошая КИ.

При наличии супруга (-ги), он/она автоматически становится созаемщиком. Исключения:

- имеется брачный договор;

- на недвижимость установлен режим раздельной собственности;

- отсутствие гражданства РФ.

Такие факторы, как возраст или платежеспособность в расчет не берут. К созаемщикам применяются такие же требования, что и к титульному получателю ссуды.

Требования к рефинансируемым кредитам

К имеющемуся долговому обязательству Сбербанком также предъявляются определенные требования. А именно:

- нет просрочек по текущим платежам (в течение 1 года);

- кредит действует на момент обращения 6 месяцев (рассчитывается со дня подписания договора);

- до окончания ипотеки осталось не менее 3мес.;

- по рефинансируемому займу не проводилась реструктуризация (на протяжении действия старого контракта).

Банк оставляет за собой право отказать заемщику без объяснения причин. Даже если все вышеперечисленные правила были соблюдены.

Требуемые документы

На официальном сайте обстоятельно расписано, какие именно нужны в Сбербанке документы для рефинансирования ипотеки. Чтобы сотрудники учреждения рассмотрели кредитную заявку необходимо предоставить пакет документов.

- Анкету, как от титульного должника, так и от созаемщика (-ов). Бланк заявления и образец его заполнения можно скачать с официального сайта.

- Копии листов паспорта, где видно серия, номер, ФИО и регистрация.

- Если имеется временная прописка, то ее следует документально засвидетельствовать.

- Справка о доходах по форме банка или иной документ, подтверждающий платежеспособность клиента и его трудовую занятость.

Данный перечень предварительных бумаг нужно предоставить всем участникам кредитования. Сбербанк оставляет за собой право потребовать дополнительные документы. Например, информацию о рефинансируемом займе:

- остаток по прежней задолженности + сведения о процентах;

- отсутствие просрочек (текущих и прежних – за 12 последних месяца).

Перечисленные справки не являются обязательными. Банк может попросить их принести в случае, если сведений о старой ипотеке нет в базе КИ либо они не соответствуют действительности. Отчетная форма может быть любой – выписка, справка, иной документ. Главное условие – актуальность.

Заемщик помимо вышеописанного списка должен указать платежные реквизиты (куда после одобрения поступят целевые деньги). Причем, если они изменятся во временном промежутке между подачей заявления и непосредственной выдачей займа, то кредитование не состоится. Будет необходимо повторно пройти всю процедуру – написать заявку-анкету, собрать документы, указать новые реквизиты.

После положительного решения банка, СБ может рекомендовать собрать документы, касаемые залогового имущества. Принести бумаги нужно будет в течение 3 мес. Если клиент использовал материнский капитал в рефинансируемом займе, то необходимо взять справку-согласие на залог недвижимого имущества в органах опеки. Для рефинансирования собственной ипотеки список документов идентичен.

Предварительный расчет

Сделать ориентировочное вычисление можно на специальном сайте Сбербанка – кредитный калькулятор. Работает он как стандартный инструмент – в три шага:

- Задать параметры текущей ипотеки – сумма, срок, процентная ставка.

- Указать желаемые характеристики рефинансируемого займа – какое значение делать меньше (срок или платеж), годовая переплата.

- Познакомиться с выгодой перекредитования в Сбере.

Расчет ведется автоматически в режиме онлайн. Дополнительный бонус калькулятора – графическое сравнение двух кредитов – старого и нового.

Другой способ – обратиться в ближайшее отделение СБ. Найти его адрес можно также через официальный сайт, выбрав город проживания. На открывшейся странице можно будет увидеть список офисов Сбербанка и карту с указанными значками.

Постоянный рост рынка недвижимости привел к еще одному нововведению Сбербанка – сайту ДомКлик. Это самостоятельный портал, который занимается сугубо вопросами ипотечного кредитования. Основная функция сервиса – помощь в подборе жилья и подходящей ипотеки:

Услуга ДомКлик – максимально удобный инструмент для взаимодействия клиента Сбербанка и различных строительных компаний, агентств недвижимости.

Разместить объявление может только аккредитованный сбербанковский партнер. Частные лица или риелторы получить данное разрешение не смогут. Отсюда отсутствие липовых предложение и «пустышек».

Как оформить заявку в банк

Процедура оформления носит строго определенный порядок. Получение только ипотеки и «ипотеки+» в Сбербанке отличается незначительно. Происходит это следующим образом:

- Консультация потенциального клиента, обратившегося в СБ.

- Сбор предварительных справок по рефинансируемому займу (нескольких долговых обязательств) в стороннем банке.

- Подача и прием заявления (анкета + промежуточные документы).

- Рассмотрение финансовым учреждением поступившей заявки и ее одобрение. Срок – до 4 дней.

- Сбор дополнительного пакета документов, касающегося объекта недвижимого имущества.

- Последующий прием данных бумаг и одобрение закладываемой собственности. Срок рассмотрения – до 5 дней.

- Назначение даты подписания ипотечного договора.

- В случае если оформляется только лишь ипотека, то подписывается и регистрируется долговое обязательство. Если клиент рефинансирует не только сторонний ипотечный заем, но и другие кредиты, то после назначения даты выдается первый транш и гасится часть долга. Затем лишь подписывается и регистрируется договор. И выдается второй транш.

- Выдача кредитных средств.

- Погашение всех займов и подтверждение этого (в виде справки или иного документа стороннего учреждения).

- Подтверждение в Сбербанке факта ликвидации долга.

- Понижение ставки рефинансирования.

Если клиенту требуются наличные деньги, то порядок немного изменяется. Кредит выдается перед подписанием и регистрацией сделки по ипотеке. Пошаговую инструкцию можно подробно изучить на официальном сайте.

Существует телефоны, по которым можно узнать все текущие моменты – согласовать дату посещения офиса, узнать о предварительном решении банка касательно заявки, и другие орг. вопросы. Так называемая горячая линия включает в себя следующие номера:

- 900 (с территории всех регионов РФ);

- +7 495 500-55-50 (для любой точки мира).

Можно написать личное обращение в рамках услуги «обратная связь», указав причину и личные данные. В том числе адрес электронной почты или мобильный, по которые будет получен ответ.

Итак, для рефинансирования ипотеки в Сбере необходимо выполнить ряд требований – соответствовать возрасту, иметь трудовой стаж и хорошую КИ. Условия перекредитования в СБ одни из самых приемлемых на рынке ипотечного рефинансирования – до 7 млн на 30 лет с переплатой 10,9% годовых.

Из видео вы узнаете, как снизить ставку по ипотеке в Сбербанке:

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть!

Наш юрист может бесплатно Вас проконсультировать – напишите вопрос в форме ниже:

Возможность снизить общий размер платежа по кредитам

Возможность получить дополнительную сумму на цели личного потребления под низкую процентную ставку

Индивидуальный подход к рассмотрению кредитной заявки

* Справка может быть запрошена банком в случае, если кредит не найден в БКИ или данные по кредиту в БКИ не верны.

Процентные ставки

Условия кредитования

| Валюта кредита | Рубли РФ | |

| Минимальная сумма кредита | от 300 000 рублей | |

| Максимальная сумма кредита | ||

| Срок кредита | от 1 года до 30 лет | |

| Комиссия за выдачу кредита | отсутствует | |

| Рефинансируемые кредиты |

С помощью одного кредита «Рефинансирование под залог недвижимости» можно рефинансировать:

— До пяти различных кредитов:

Рефинансирование ипотечного кредита обязательно для получения кредита по продукту «Рефинансирование под залог недвижимости». |

|

| Комиссия за выдачу кредита | отсутствует | |

| Обеспечение по кредиту | ||

| Страхование | Добровольное страхования жизни и здоровья заемщика в соответствии с требованиями Банка. |

Требования к заемщикам

| Возраст на момент предоставления кредита | |

| Возраст на момент возврата кредита по договор | |

| Стаж работы | |

| Привлечение созаемщиков | Заемщик/Титульный созаемщик должен являться заемщиком/одним из созаемщиков по Рефинансируемым кредитам по рефинансируемому жилищному кредиту (только в случае, если он является супругом заемщика по рефинансируемому жилищному кредиту). При наличии в кредитных документах по рефинансируемому жилищному кредиту условий, в соответствии с которыми все действия, связанные с его оформлением, получением, сопровождением возлагаются на конкретного созаемщика, Заемщиком/Титульным созаемщиком должно выступать данное физическое лицо. Требования к Созаемщику(кам) аналогичны требованиям, предъявляемым к Заемщику. Супруг(а) Титульного созаемщика не включается в состав Созаемщиков только в случаях:

|

| Гражданство | Российская Федерация |

Супруг(а) Титульного созаемщика является созаемщиком в обязательном порядке вне зависимости от его(ее) платежеспособности и возраста***.

Требуемые документы

Для рассмотрения кредитной заявки необходимы:

- Заявление-анкета заемщика/созаемщика;

- Паспорт заемщика/созаемщика с отметкой о регистрации;

- Документ, подтверждающий регистрацию по месту пребывания (при наличии временной регистрации);

- Документы, подтверждающие финансовое состояние и трудовую занятость заемщика/созаемщика/поручителя

- По каждому рефинансируемому кредиту должны быть предоставлены сведения:

– номер кредитного договора

– дата заключения кредитного договора

– срок действия кредитного договора и/или срок возврата кредита

– сумма и валюта кредита

– процентная ставка

– ежемесячный платеж

– платежные реквизиты Первичного кредитора (в том числе реквизиты счета для погашения Рефинансируемого кредита)

Данные сведения необходимо подтвердить путем предоставления в банк любого из указанных документов: кредитный договор, график платежей, уведомление о полной стоимости кредита, документ, подтверждающий изменение реквизитов Первичного кредитора.

По каждому рефинансируемому кредиту должны быть предоставлены сведения:

– номер кредитного договора

– дата заключения кредитного договора

– срок действия кредитного договора и/или срок возврата кредита

– сумма и валюта кредита

– процентная ставка

– ежемесячный платеж

– платежные реквизиты Первичного кредитора (в том числе реквизиты счета для погашения Рефинансируемого кредита)

Для подтверждения указанных сведений необходимо предоставить в банк любой другой документ: кредитный договор, график платежей, уведомление о полной стоимости кредита, справка/выписка об остатке задолженности, подтверждающий изменение реквизитов первичного кредитора.

Банк оставляет за собой право в ходе рассмотрения заявки на кредит дополнительно запросить у клиента сведения о рефинансируемом кредите:

- об остатке ссудной задолженности по Рефинансируемому кредиту с начисленными процентами

- о наличии/отсутствии текущей просроченной задолженности и просроченной задолженности в течение последних 12 месяцев

Такие сведения должны быть подтверждены документом от банка-кредитора по рефинансируемому кредиту (справкой, выпиской или иным документом). Сведения должны быть актуальными на дату предоставления в Сбербанк.

О реквизитах для погашения рефинансируемых кредитов:

Платежные реквизиты, по которым будет направляться сумма для погашения кредита в другом банке, необходимо предоставить при предоставлении в банк первичного пакета документов. Если эти реквизиты изменятся в период времени между подачей заявки и выдачей кредита Банком, выдача кредита не состоится и кредитную заявку нужно будет подать повторно с указанием новых реквизитов.

Если рефинансируемый кредит был переведен/ продан в другой банк (другую организацию: например в АИЖК), то при подаче заявки необходимо предоставить в Банк документ, подтверждающий изменение реквизитов для погашения рефинансируемого кредита.

Документы, которые могут быть предоставлены после одобрения кредитной заявки:

- Документы по предоставляемому залогу (могут быть предоставлены в течение 90 календарных дней с даты принятия решения Банком о выдаче кредита)

В случае если Вы частично погашали рефинансируемый жилищный кредит средствами материнского (семейного) капитала или материнский капитал использовался при покупке недвижимости, передаваемой в залог Банку, Вам необходимо получить в органах опеки и попечительства согласие на залог недвижимости (на основании п. 3 ст. 6 ФЗ-102 «Об ипотеке (залоге недвижимости)».

No related posts.