Просим зачесть оплату по платежному поручению

Содержание

- 1 Правовая основа

- 2 Образец письма когда одна организация платит за другую организацию

- 3 Бухгалтерский учет погашения долга третьим лицом

- 4 Основные особенности операции

- 5 ФНС советует оформлять договора для уплаты налогов и взносов за третьего контрагента

- 6 Возврат долга по векселю

- 7 Возврат долга третьими лицами

- 8 Правила составления гарантийного письма об оплате

- 9 Письмо о перечислении денежных средств за другую организацию

- 10 Письмо о перечислении денежных средств на другую организацию образец

- 11 Письмо о перезачете денежный средств образец

- 12 Причины переплаты

- 13 Состав бланка письма

- 14 Варианты поведения

- 15 Варианты ответа на письмо

- 16 Что делать с НДС

- 17 Крайний случай

- 18 Сколько хранится письмо и где регистрируется

Письмо об оплате за другую организацию, образец которого опубликован в статье, нужен для того чтобы иметь возможность доказать, что полученная оплата — это оплата за другого клиента, и для предотвращения лишних вопросов при проведении налоговых проверок необходимо получить от клиентов следующее:

- От того клиента, который должен заплатить (Должник) – письмо о том, что он попросил заплатить за себя другую организацию (Плательщика).

- От того клиента, который произвел оплату (Плательщик) – либо письмо о том, что он произвел оплату по просьбе Должника или же указание в назначении платежа «оплата за Должника по таким-то основаниям») либо оба этих документа (письмо и указание назначения платежа).

Наличие вышеупомянутых писем даст возможность доказать факт оплаты за другое юридическое лицо и не повлечет для негативных последствий в виде возможного иска о неосновательном обогащении и т.п.

Правовая основа

Право должника передать обязанности по уплате за него третьему лицу предусмотрено Гражданским кодексом. Об этом сказано в статье 313. Тут же сделана оговорка, что это правомерно в том случае, если какие-либо иные законы или же условия оплачиваемого обязательства не требуют, чтобы должник исполнил их строго самостоятельно. Такие условия, например, могут быть включены в договор. Но чаще всего никаких препятствий для привлечения к оплате стороннего лица нет.

Насколько это безопасно в плане проверок организации-плательщика? Не будет ли у инспекторов ИФНС претензий к тому, что компания произвела оплату за другое юридическое лицо? Практика показывает, что при грамотном оформлении операции вопросов у проверяющих обычно не бывает. А если они и возникают, что очень быстро «закрываются» подтверждающими документами.

Образец письма когда одна организация платит за другую организацию

ИЛИ «Возврат денежных средств гарантируем» и т.д.) Главный бухгалтер ООО «Должник» /ФИО/ Генеральный директор ООО «Должник» / ФИО/

1. В платежном поручении в назначении платежа нужно указать: «Оплата за ООО «Должник» по письму №. от. за нефтепродукты по дог. № ТК- »

2. Если из платежного поручения однозначно не следует, что платеж был произведен за другое лицо, от Плательщика требуется письмо (также в оригинале с «живыми» подписями): ИНН 6600000000 КПП 660000000 ОГРН 1030000000000 620000, г.Екатеринбург, ул.

Ленина, д 1, р/сч. 00000000000000000000 в банке » » БИК 044000000 кор/сч. 30101800000000000000 тел (343) кому: ООО «Екатеринбургская процессинговая компания», ИНН 6659123661, 620219, г.Екатеринбург, ул. Артинская 12Б исх № от «дата» месяц 2013 г.

Если из платежного поручения однозначно не следует, что платеж был произведен за другое лицо, стоит получить от Плательщика письмо (также в оригинале с «живыми» подписями): ООО «ПЛАТЕЛЬЩИК»ИНН 7800000000 КПП 780000000ОГРН 1080000000000190000,Санкт-Петербург г, ул. Почтамптская, д 1БИК 044000000 кор. сч. 30101800000000000000 кому: ООО «Получатель»192000, г. Санкт-Петербург, ул. Якубовича, 23. г. Санкт-Петербург исх № от «дата» месяц 2011 г.

Настоящим сообщаем, что произведенная нами платежным поручением № 000 от «дата» месяц год на сумму столько-то рублей является оплатой за ООО «Должник», произведенной на основании письма ООО «Должник» № … от «дата» месяц год. Главный бухгалтер ООО «Плательщик» /Иванова О.С. Генеральный директор ООО «Плательщик» / Сидоров П.П.

Тут же сделана оговорка, что это правомерно в том случае, если какие-либо иные законы или же условия оплачиваемого обязательства не требуют, чтобы должник исполнил их строго самостоятельно. Такие условия, например, могут быть включены в договор. Но чаще всего никаких препятствий для привлечения к оплате стороннего лица нет.

Насколько это безопасно в плане проверок организации-плательщика? Не будет ли у инспекторов ИФНС претензий к тому, что компания произвела оплату за другое юридическое лицо? Практика показывает, что при грамотном оформлении операции вопросов у проверяющих обычно не бывает. А если они и возникают, что очень быстро «закрываются» подтверждающими документами. Как оформить оплату за другое юридическое лицо? Законодательство не предусмотрело никакой специальной формы или типа документа, которым бы оформлялся рассматриваемый порядок расчетов.

Действующим законодательством (ст. 313 ГК РФ) предусмотрена возможность исполнения обязательства третьим лицом. Так, например, в случае отсутствия денег у организации — должника должник может попросить другую организацию рассчитаться за него с кредитором. Получение платежа выгодно кредитору, однако зачастую возникают сложности с оформлением такой оплаты.

Исполнение обязательства по оплате за другое лицо возможно в двух случаях:

- По просьбе должника, если из существа обязательства не следует обязанность должника исполнить обязательство лично.

- В том случае, если третье лицо подвергается опасности утратить свое имущество.

Таким образом, любая организация может попросить другую организацию произвести за нее платеж (исполнить денежное обязательство), при этом поступление таких денег на наш расчетный счет будет надлежащим исполнением обязательства по оплате.

Операция в бухучете плательщика Как правильно отразить в бухгалтерском учете оплату за другое юридическое лицо? Проводки будут зависеть от того, как именно засчитывается произведенный платеж. Чаще всего встречаются такие ситуации:

- оплата за своего поставщика: Дт 60 — Кт 51;

- оплата за лицо, у которого брался займ: Дт 66 (67) — Кт 51;

- оплата за «дружественную» компанию, которая не является контрагентом (например, обе организации принадлежат одному лицу): Дт 76 — Кт 51.

Налоговые платежи Заплатить за другое лицо можно не только по обязательствам, которые возникли у него по договору с контрагентами. С недавних пор таким же образом можно перечислять налоговые и иные обязательные платежи. Раньше налоговая служба считала такой вариант неприемлемым — налогоплательщик был обязан уплачивать свои налоги самостоятельно.

Бухгалтерский учет погашения долга третьим лицом

Как отразить операции по погашению долга третьим лицом покажет пример.

Пример ООО «Альфа» арендует офис у ООО «Компания». Ежемесячная плата по договору составляет 100 000 руб. (без НДС). ООО «Альфа» отгрузило товары в адрес ООО «Гамма». Продажная стоимость товаров составила 100 000 руб. (без НДС). Себестоимость товаров – 70 000 руб. «Альфа» направила письмо «Гамме» с просьбой перечислить задолженность по оплате товаров в адрес ООО «Компания» в счет погашения арендной платы. Денежные средства были перечислены.

Все организации не являются плательщиками НДС в связи с применением упрощенной системы налогообложения

Указанные операции будут отражены в учете «Альфы» следующими записями:

Дебет 62 Кредит 90-1

— 100 000 руб. – отражена задолженность «Гамма» за поставленные товары;

Дебет 90-2 Кредит 41

— 70 000 руб. – списана себестоимость отгруженных товаров;

Дебет 44 Кредит 60

— 100 000 руб. – отражена арендная плата и задолженность перед арендодателем – «Компания»;

Дебет 60 Кредит 62

— 100 000 руб. – погашены задолженности после получения от «Гаммы» копии платежного поручения о перечислении средств.

Примеры документов для оформления оплаты от другой организации:

От должника:

Письмо от должника к Плательщику (письмо должно быть у нас в оригинале, с «живыми» печатями и подписями:

| ООО «ДОЛЖНИК» ИНН 7800000000 КПП 780000000 ОГРН 1080000000000 190000,Санкт-Петербург г, ул. Почтамптская, д 1 БИК 044000000 кор. сч. 30101800000000000000 |

Адрес, ИНН

копия: ООО «Получатель»

192000, г. Санкт-Петербург, ул. Якубовича, 23.

Главный бухгалтер ООО «Должник» __________________ /Сидорова О.С.

Генеральный директор ООО «Должник» _______________/ Петров П.П.

От Плательщика:

В платежном поручении в назначении платежа нужно указать: «Оплата за ООО «Должник» ИНН … по письму № … от … за поставленный товар.»

Если из платежного поручения однозначно не следует, что платеж был произведен за другое лицо, стоит получить от Плательщика письмо (также в оригинале с «живыми» подписями):

| ООО «ПЛАТЕЛЬЩИК» ИНН 7800000000 КПП 780000000 ОГРН 1080000000000 190000,Санкт-Петербург г, ул. Почтамптская, д 1 БИК 044000000 кор. сч. 30101800000000000000 |

192000, г. Санкт-Петербург, ул. Якубовича, 23.

Главный бухгалтер ООО «Плательщик» __________________ /Иванова О.С.

Генеральный директор ООО «Плательщик» _______________/ Сидоров П.П.

Бланки для писем:

Основные особенности операции

В ГК РФ ничего не сказано о порядке оформления выплаты задолженности третьим лицом. Применяемый алгоритм был сформирован практикой. Заключается он в следующих этапах:

- Предприятие направляет своему дебитору письмо с просьбой выплатить его задолженность.

- Дебитор перечисляет свои средства основному кредитору. В поручении прописывается соответствующее назначение выплат – плата за должника.

Письмо-просьба и поручение с соответствующей пометкой – все это подтверждение того, что компания оплатила долг за другую организацию. Наличие этих документов важно, так как без них компания, погасившая задолженность, может начать взыскание уплаченных средств с получателя. Основание – обогащение кредитора, возникшее вследствие ошибочного платежа. Без подтверждающих документов риски несет и основной дебитор, и его кредитор. Если компания начнет взыскание средств, дебитору придется выплачивать задолженность перед кредитором самому.

ВАЖНО! Предприниматель не может проконтролировать, что указывает в своем платежном поручении третье лицо. Поэтому вдвойне важно составить письмо-просьбу и взять подтверждение его получения. Бумага будет являться доказательством проводимой операции. Правильное документальное оформление – это способ снижения всех возможных рисков.

ФНС советует оформлять договора для уплаты налогов и взносов за третьего контрагента

В ФНС России предложили оформлять договор физлицам и организациям, уплачивающим налог за третьих лиц, по которому одна компания будет платить налоги или взносы за другую (письмо от 15 сентября 2017 г. БС-4-21/18529).В 2017 году налогоплательщик обязан заплатить налоги самостоятельно со своего расчетного счета или с помощью иного, стороннего физического лица (п. 1 ст. 45 НК РФ).Следует знать, что при определении понятия «иное лицо» необходимо руководствоваться п. 2 ст. 11 НК РФ об определении понятия «лица (лицо)» для целей актов законодательства о налогах и сборах.

Форму этого документа организации выбирают самостоятельно, утвержденного бланка нет. Как вариант, можно заключить договор поручения. Главное условие – положения заключенного договора не противоречат статьям 1 и 421 Гражданского кодекса.

Возврат долга по векселю

Вексель – документ, подтверждающий долговое обязательство. Его рассматривают не только как подтверждение долга, но и как ценную бумагу, что позволяет платить векселем по долгам, передавать его без договора цессии.

Кроме того, оборот векселей по большому счету одинаков во многих государствах, т.к. регулируется преимущественно Женевской конвенцией 7 июня 1930 г. «О Единообразном Законе о переводном и простом векселе».

Возврат долга третьими лицами

Доброго времени суток. Дело вот в чем. в феврале 12 года дал знакомому под расписку сумму в размере 500 т. р. Оформил, как мне кажется, правильно. ФИО мое, ФИО его, ФИО третьего лица, сроки возврата и т.д. Условия были следующие, что он будет возвращать долг равными долями шестого числа каждого месяца, и вернет полностью в мае 12 г. не было ни одной выплаты по долгу в течении этого времени.

Обращайтесь в суд с иском о взыскании средств, процентов по договору займа и процентов за использование чужими валютными средствами.

Правила составления гарантийного письма об оплате

Гарантийное письмо об оплате может содержать просьбу о поставке или выполнении услуг и гарантировать их своевременную оплату. В таком случае оно будет начинаться словами «Просим выполнить» и последним пунктом сообщать «Оплату гарантируем».

Для письма, содержащего только гарантию оплаты, начало будет «Гарантируем оплату».

Далее перечислите товары или услуги, которые и стали предметом для заключения двухстороннего договора. Укажите сумму сделки цифрами и прописью, а также сроки уплаты указанных сумм.

Письмо о перечислении денежных средств за другую организацию

А адресату письма, то есть организации-плательщику, стоит получить его оригинал. Итак, основной документ для осуществления оплаты за другое юридическое лицо — письмо, образец которого представлен на следующем изображении. Отражение в налоговом учете у плательщика Компания оплатила обязательства своего контрагента, и теперь эту операцию необходимо отразить в учете. Сначала рассмотрим, будет ли это иметь какие-либо налоговые последствия для плательщика. Если компания находится на ОСН, то она в некоторых случаях может принять к зачету НДС с перечисленной суммы. Иных налоговых последствий операция не повлечет.

Письмо о перечислении денежных средств на другую организацию образец

Как правильно отразить в бухгалтерском учете оплату за другое юридическое лицо? Проводки будут зависеть от того, как именно засчитывается произведенный платеж. Чаще всего встречаются такие ситуации:

- оплата за своего поставщика: Дт 60 — Кт 51;

- оплата за лицо, у которого брался займ: Дт 66 (67) — Кт 51;

- оплата за «дружественную» компанию, которая не является контрагентом (например, обе организации принадлежат одному лицу): Дт 76 — Кт 51.

Налоговые платежи Заплатить за другое лицо можно не только по обязательствам, которые возникли у него по договору с контрагентами. С недавних пор таким же образом можно перечислять налоговые и иные обязательные платежи. Раньше налоговая служба считала такой вариант неприемлемым — налогоплательщик был обязан уплачивать свои налоги самостоятельно.

Чтобы зачесть НДС, должны выполняться условия:

- компания перечислила денежные средства за своего поставщика в счет аванса;

- договор, на основании которого компания и поставщик ведут деятельность, содержит условие об авансе;

- поставщик дал поручение на оплату своих обязательств (упомянутое выше письмо) и выставил счет-фактуру;

- имеется платежный документ о переводе денежных средств кредитору контрагента.

Для плательщика, который применяет УСН, учет операции будут зависеть от характера платежа. Если он имел перед лицом, за которое заплатил, долг за поставленные товары или услуги, то он будет считаться погашенным (полностью или частично).

В том случае, если плательщик брал у своего контрагента заем под проценты, их можно будет списать в расходы в пределах перечисленной суммы.

Из этого следует, что инициатива об оплате в пользу третьего лица будет, скорее всего, исходить от какого-нибудь контрагента фирмы. Например, поставщик может попросить партнера погасить за него задолженность по своему договору с теплоснабжающей организацией. Последняя в этом случае для организации, которая производит оплату, является третьим лицом. В этой статье мы рассмотрим такие платежи, по которым плательщик не является должником.

Хочешь – не хочешь «Законно ли это? А если компания не хочет так платить?» – такие вопросы возникают у бухгалтера компании в первую очередь. Для ответа на них нужно обратить внимание на Гражданский Кодекс.

В нем есть статья 313 «Исполнение обязательства третьим лицом».

Погашение долга компанией «Продвижение».ВНИМАНИЕ! Последняя запись вносится только после получения первичного документа, то есть копии платежного поручения. В записях нужно упомянуть о первичной документации, подтверждающей выполняемые операции. Возможные риски Подобное почти круговое погашение задолженности отличается немалым количеством рисков:

- Основной дебитор, направляющий письмо, откажется признавать свою просьбу и то, что дебитор совершал платеж в счет своего долга. Контрагенту придется еще раз покрывать задолженность.

- Контрагент сделает платеж, однако, после того как кредитор спишет его долг, вернет средства на основании ошибочно совершенной выплаты.

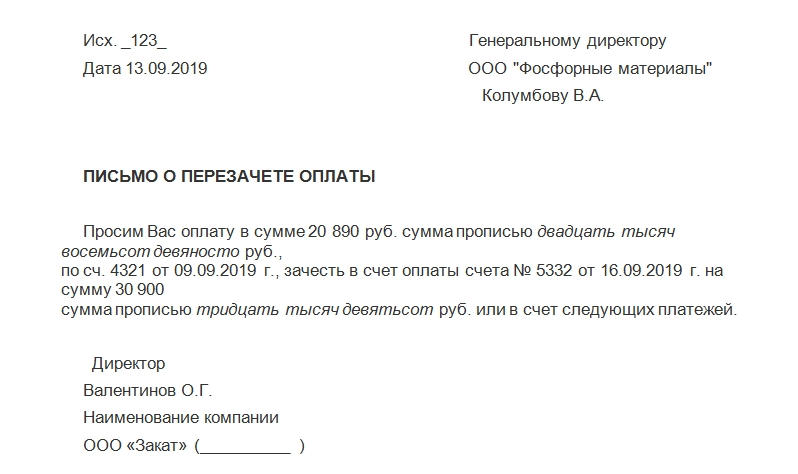

Письмо о перезачете денежный средств образец

Исх. __________ Генеральному директору

Дата _________ ООО «Ромашка 2017»

ПИСЬМО О ПЕРЕЗАЧЕТЕ ОПЛАТЫ

Просим Вас оплату в сумме ________________________ руб. сумма прописью _____________________________________ руб.,

по сч. _____________ от _____________ г., зачесть в счет оплаты счета № _____ от ____________ г. на сумму _________________

сумма прописью __________________________________________________________ или в счет следующих платежей.

Исх. __________ Генеральному директору

Дата _________ ООО "Ромашка 2017"

ПИСЬМО О ПЕРЕЗАЧЕТЕ ОПЛАТЫ

Просим Вас оплату в сумме ________________________ руб. сумма прописью _____________________________________ руб.,

по сч. _____________ от _____________ г., зачесть в счет оплаты счета № _____ от ____________ г. на сумму _________________

сумма прописью __________________________________________________________ или в счет следующих платежей.

Новый перечень объектов, подлежащих налогообложению по кадастровой стоимости в г. Москве

Правительство г. Москвы установило новый перечень постановлением № 1425-ПП от 27 ноября 2018 г.

Новый порядок раскрытия информации о деятельности организаций и ИП в ЕФРС

С 01 октября 2016 года организации и индивидуальные предприниматели обязаны раскрывать больше информации о фактах своей деятельности. Касается организаций всех форм собственности.

Письмо о зачете переплаты поставщику очень пригодится, если по какому-либо договору с контрагентом существует разница в оплате услуг или товара в большую сторону.

Причины переплаты

Переплата между контрагентами может произойти по ряду причин:

- Самая простая из ситуаций. По ошибке бухгалтера либо другого ответственного за перечисление денежных средств лица на счет поставщика поступило больше, чем следовало.

- Если поставщик задержал поставку, за которую уже были перечислены средства. Если договор между организациями не предполагает иного, то получатель в этом случае может отказаться вообще от принятия товара. Об этом четко прописано в 511 статье ГК РФ, пункт 3.

- Отказ покупателя от товара по причине его низкого качества (брак и т.д.). Если поставщику в этом случае уже был уплачен аванс, то возникает переплата (статья 523 ГК РФ).

- Договор, по которому были перечислены средства, был расторгнут одной из сторон. В этом случае речи о зачете будущими поставками или услугами, конечно, не идет.

Перед тем как составлять письмо о зачете переплаты, нужно убедиться в том, что расчеты бухгалтерией организации произведены верно. Для этого поставщику предлагается составить двусторонний акт сверки. Это позволит прийти к общему мнению относительно суммы переплаты.

Состав бланка письма

Обычно подобного рода бумаги печатаются на бланках организации. На их верхней части расположены реквизиты компании. Если же деловое письмо печатается на обычном листе А4 без пометок, то в самом верху необходимо указать наименование и основные данные той организации, которая посылает сообщение.

Письмо должно содержать:

- Сведения об адресате. ФИО руководителя организации поставщика, его должность, само название компании.

- Номер документа. Он нужен для последующего учета, занесения в журнал исходящей документации.

- Дату подписания.

- Название бумаги.

- Сумму переплаты. Она должна быть точно известна обеим сторонам.

- По какому счету был осуществлен платеж (ссылка с номером документа и его датой).

- Что сделать с переплатой: вернуть либо зачесть в счет оплаты последующих поставок (либо предоставления услуг). Если имеются данные о номере и дате счета, на который следует зачесть переплату, то указывается он.

- Просьбу зачесть переплату в счет следующих платежей, если конкретного номера счета нет в наличии.

- При необходимости – сумму НДС.

- Подпись, должность руководителя, печать организации.

Варианты поведения

При возникновении переплаты есть два выхода: возврат средств либо их зачет по другим договорам. Отправка письма о зачете переплаты поставщику предполагает первый вариант, поэтому в нем должно быть конкретное указание, какие действия от поставщика ожидаются.

Варианты ответа на письмо

Поставщик может согласиться с предложенными в письме условиями, а может от них отказаться. Также, вероятно, при отказе он предложит свой вариант выхода из ситуации. Например, бухгалтерии поставщика будет гораздо удобнее (а их руководителю – выгоднее) перечислить лишние средства обратно, чем перечислять в счет будущих поставок.

Особенно вероятность таких обстоятельств повышает отсутствие в договоре между организациями информации по этому моменту. Таким образом, возможно, придется поставщику предоставлять еще одно письмо с просьбой возврата переплаченных средств.

Что делать с НДС

Если неверная оплата (за непоставленный товар, невыполненные услуги и пр.) была предоставлена вместе с НДС, то сумму этого платежа следует пересчитать. Алгоритм следующий:

- Если авансовый счет-фактура был поставщиком выписан на неверную сумму (ту, которая поступила по ошибке или превышена), то он должен быть исправлен. Для этого необходимо направить поставщику письмо о том, чтобы он выписал другой авансовый счет-фактуру, с верными цифрами.

- Поставщик пересылает копию верного счета-фактуры.

- Потом аннулируется запись в книге покупок организации. Но это исправление должно быть именно тем числом, на которое выписан верный счет-фактура.

- Если отчетный квартал истек, то придется оформлять дополнительный лист к книге покупок, посредством которого все равно производится исправление отметок о зарегистрированных счетах-фактурах.

- По новому счету-фактуре начисляется верный НДС.

Однако по последнему пункту есть принципиально важный нюанс. Та сумма, которая была переплачена, является, по сути, авансом к будущей поставке. Однако НДС принимать с нее не следует до совершения отгрузки или оказания услуг. Ведь в договоре (на который ссылается верный счет-фактура) указан другой номер договора с поставщиком. И до фактического совершения сделки вычет будет неправомерен.

В письме о зачете переплаты поставщику обязательно уточните, по какому конкретно договору возникла переплата и в какой сумме.

При этом обозначьте, что вы ожидаете от продавца. Например, чтобы он провел зачет по другим договорам. Приведите номер и дату договора, на который вы просите перекинуть переплату. В документе лучше проставить живые подписи и штампы, отправить его по почте или передать вместе с курьером. В деловой переписке не бывает мелочей.

Крайний случай

Если поставщик каким-либо образом не выполнил свои обязанности (поставка товара произошла не полностью, имело место ненадлежащее качество, неприемлемая задержка и пр.), то одним письмом о зачёте переплаты поставщику не обойтись. Организации придется изменять условия существующего договора либо вообще его расторгать.

Сколько хранится письмо и где регистрируется

Вся деловая переписка должна проходить через журнал исходящей документации. В нем отмечаются основное содержание письма, его номер и дата. Так можно подтвердить факт существования бумаги, если впоследствии по этому вопросу будут проводиться судебные разбирательства.

Что касается срока хранения, то для писем такого рода он составляет 5 лет.

Это связано с тем, что он имеет непосредственное отношение к деловым связям с поставщиком товаров или услуг. Когда систематизируют эти документы, письмо-просьбу и письмо, то ответ на него относят к единому делу. Только так можно восстановить весь ход переписки, изучить аргументы и требования обеих сторон впоследствии.

No related posts.