Протокол инвентаризации образец заполнения 2017

Содержание

Цель проведения инвентаризационных работ — это сопоставление фактического наличия ценностей с количеством, которое стоит в официальных документах в бухгалтерском отделе.

При этом могут быть выявлены как целые товары и материалы, таки и те, которые должны пойти на списание или нуждаются в ремонте.

Порядок проведения инвентаризации

Начинает инвентаризацию всегда руководитель, издавая приказ о начале работа этого рода. При этом может быть создана специальная комиссия или же назначена уже действующая в организации на постоянной основе.

Комиссия должна отражать полученные при осмотре данные в описях разного назначения, которые в свою очередь будут источником составления различных актов, таких как акт на списание, акт на утилизацию.

Комиссией по итогу таких мероприятий проводятся заседания, на которых рассматривается состояние и наличие материальных ценных вещей, материалов, продуктов, с периодичностью раз в год.

На них вносятся предложения по устранению различных отклонений в итоговых показателях, рекомендуются к проведению определенны меры, выявляется порченный товар и материалы, а также виновные в этом лица.

Содержание протокола инвентаризационной комиссии

Такой акт инвентаризации содержит в себе, как правило, определенные пункты, соответствующие его назначению, а именно:

- название организации, в которой проводилась инвентаризация, и название документа;

- указание на подразделение, которое инвентаризировалось;

- дата, населенный пункт;

- перечень участников комиссии, во главе с председателем;

- описание итогов проведенной инвентаризации;

- список лиц, которые выступали по данному вопросу;

- решение, принятое о стоявшем на повестке вопросе;

- заключение комиссии;

- если выявлены нарушения они указываются;

- если определены виновные лица, то так же прописываются их имена и должности;

- данные о мероприятиях, которые были проведены в ходе исследования;

- подписи всех членов комиссии.

Целью инвентаризации является выявление всех недостатков в количественных или качественных характеристиках материальных ценностей компании, распределение излишков, исследование причин недостач и прочие мероприятия, которые необходимы для нормального и эффективного функционирования каждой организации.

Надо сказать, что при отсутствии каких-либо нестыковок в показателях бухгалтерского учета и фактическим содержанием дел, если не выявлено никаких нарушений и виновных за это лиц, то совершенно не обязательно составлять такой протокол.

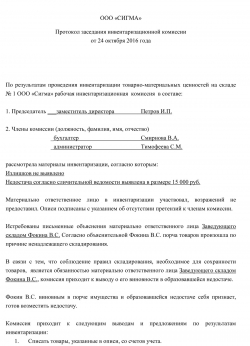

Ниже расположен типовой бланк и образец протокола инвентаризации вариант которого можно скачать бесплатно.

protokol.jpg

Похожие публикации

Одним из важнейших этапов инвентаризации является заключительный – подведение итогов и документальное оформление ее результатов. Методика проведения инвентаризаций приведена в приказе Минфина РФ от 13.06.1995 № 49.

Так, сведения о фактическом наличии имущества в ходе проведения проверки вносятся в инвентаризационные описи или акты инвентаризации. Для каждого вида (группы) имущества (например, основных средств, нематериальных активов, товарно-материальных ценностей и т.д.) стоит предусмотреть свою форму описи или акта, или воспользоваться унифицированными образцами. Если в ходе инвентаризации будут выявлены расхождения между фактическим наличием и данными, которые содержатся в документах учета, их необходимо отразить в сличительных ведомостях.

После завершения инвентаризации, как правило, проходит заседание комиссии, в ходе которого целесообразно оформить протокол заседания инвентаризационной комиссии, образец которого вы найдете в конце данной статьи. Давайте разберемся, обязательно ли заполнять этот документ, как его правильно составить и какую информацию в нем отразить.

Протокол заседания инвентаризационной комиссии (образец)

Зачем составлять протокол по итогам проведенной инвентаризации? Завершив инвентаризацию, комиссия анализирует выявленные расхождения и недостатки, предлагает схемы их устранения и оптимизации рабочего процесса. В протокол заседания инвентаризационной комиссии стоит включить выводы по итогам проведенных мероприятий, предложения по результатам проверки.

Стоит отметить, что протокол инвентаризационной комиссии (образец мы приведем в конце статьи) составлять не обязательно, решение о его заполнении остается на усмотрение руководителя. Если в описях и актах инвентаризации отражаются сведения о фактическом наличии имущества и обязательствах, то протокол инвентаризационной комиссии – это сводный документ, который подводит итоги работы комиссии, содержит анализ полученных данных, выводы и предложения (например, если выявлена недостача – были ли получены объяснения материально-ответственно лица, кого признали виновным в недостаче и т.д.).

Итог проведенной инвентаризации целесообразно зафиксировать в протоколе, хотя его отсутствие не повлечет для компании негативных последствий. Однако, при наличии недостач протокол может стать важным документом, доказывающим правомерность взыскания ущерба с виновных.

Единая форма документа не установлена, протокол инвентаризации можно составить самостоятельно. В протоколе стоит отразить следующую информацию:

- Название предприятия, на котором проводилась инвентаризация;

- Дата заполнения протокола;

- Протокол инвентаризационной комиссии содержит состав членов комиссии с указанием занимаемых должностей и ФИО;

- Итоги проведения инвентаризации: выявлены ли недостачи, излишки;

- В случае выявления недостач необходимо зафиксировать в протоколе были ли истребованы письменные объяснения с материально-ответственных лиц, к каким выводам относительно виновности пришла комиссия и т.д.;

- Протокол инвентаризации в заключительной части отражает выводы комиссии по итогам проведения проверки, предложения о мерах, которые необходимо принять для устранения негативных последствий.

Протокол подписывается всеми членами комиссии. Конечно, в зависимости от итогов проведения инвентаризации и выявленных в процессе проверки проблем, содержание основной части документа, а также ее объем, будет отличаться. Пример протокола инвентаризационной комиссии приведен ниже – вы можете воспользоваться им при составлении своего документа. Не стоит делать протокол слишком объемным – документ должен отражать установленные факты излишков/недостач, их причины, пути преодоления выявленных недостатков и т.п.

Подписанный протокол передается руководителю компании, который с учетом мнения комиссии принимает окончательное решение по итогам проведенной инвентаризации.

В обязанности любой организации входит инвентаризация, а именно проверка достоверности фактических данных данным учета. Регламентировано проведение инвентаризации Методическими указаниями по инвентаризации имущества и финансовых обязательств, которые утверждены Приказом Министерства финансов Российской Федерации от 13.06.1995 № 49 (далее – Приказ № 49). По завершении инвентаризации, как правило, проходит заседание комиссии. Целесообразно результаты инвентаризации оформлять протоколом заседания инвентаризационной комиссии, образец которого приведён в данной статье.

Скачать образец протокола заседания инвентаризационной комиссии

Формирование комиссии по инвентаризации

Инвентаризация проводится специальной комиссией, назначаемой приказом руководителя, в котором должны быть указаны:

- пофамильно члены комиссии с указанием председателя;

- что именно подлежит инвентаризации;

- причины инвентаризации;

- в какие сроки должна быть проведена инвентаризация;

- когда представляются документы по результатам инвентаризации.

Очень важный момент: в инвентаризации должны фактически участвовать все члены комиссии, все должны подписать заключение по инвентаризации, отсутствие даже одного из них будет основанием для признания результатов недействительными.

Оформление документов

Инвентаризации – это не просто пересчет имущества и проверка документов, но и оформление результатов. Приказ № 49 детально регламентирует, что и в каком порядке необходимо оформлять. Если инвентаризуется имущество, то необходимо произвести фактическую проверку, то есть пересчет или обмер, взвешивание имущества и внести данные в инвентаризационную опись. По результатам сверки фактического результата с данными учета заполняется сличительная ведомость, в которой указываются расхождения. Итоговые данные отражаются в ведомости учета результатов, выявленных инвентаризацией.

В Приказе № 49 протокол заседания инвентаризационной комиссии в числе обязательных документов не указан и упоминается только один раз – в п. 5.3 Приказа № 49 при рассмотрении вопроса об отражении недостачи при пересортице. Тем не менее в судебной практике этот документ может не просто фигурировать, но и являться одним из доказательств, причем по ущербу, с пересортицей не связанному. Так, отсутствие подписи и даты составления протокола инвентаризационной комиссии послужило одним из оснований для отказа предприятию в иске о взыскании ущерба с работника – системного администратора в связи с нарушением порядка оформления результатов инвентаризации (апелляционное определение Московского городского суда от 14.08.2013 по делу N 11-23913 ).

Итоги инвентаризации

Результаты инвентаризации подводятся после проведения инвентаризации. Если по результатам инвентаризации расхождений между фактическими данными и данными учета не обнаружено, то можно отразить это в протоколе инвентаризации. Но как обязательный документ протокол не предусмотрен.

Если же инвентаризация выявила недостачи, то на заседании инвентаризационной комиссии анализируются полученные данные, запрашиваются объяснения у материально ответственных лиц, при наличии информации устанавливаются причины недостач, принимается решение об отражении их в учете.

По результатам рассмотрения итогов инвентаризации оформляется протокол инвентаризационной комиссии. Образец не установлен, поэтому оформить его можно в произвольной форме. Также приводятся сведения об имуществе, подлежащем уценке, с указанием причин и виновных в этом лиц (при наличии). Необходимо указать все данные о проведённой инвентаризации, подписать протокол всем членам комиссии. Таким образом, прямо не установлено, что писать в заключении инвентаризационной комиссии, это зависит от результатов инвентаризации.

Итоги инвентаризации и предложения по устранению разницы в данных о фактическом наличии имущества и учете рассматривает руководитель, именно он принимает окончательное решение (п. 5.4 Приказа № 49).

No related posts.