Проверка на наличие приостановлений налоговой

Содержание

- 1 Законодательная база

- 2 Проверка наличия блокировки: пошаговая инструкция

- 3 Как выглядит информация о приостановлении операций по счетам

- 4 Действия при наличии ограничений

- 5 Причины для блокировки расчетного счета налоговой инспекцией

- 6 Варианты блокировки счетов

- 7 Как сведения о замораживании счета доводят до налогоплательщика

- 8 Чем еще чревата блокировка, и как узнать о ней онлайн

- 9 Процедура проверки блокировки счетов на сайте ИФНС

- 10 Итоги

Законодательная база

Блокировка счетов на сайте ИФНС видна даже в том случае, если в базе судебных приставов информации о долгах нет. Этот орган — один из немногих, кто может взыскивать недоимки напрямую.

Статья 76 НК РФ дает ему право устанавливать ограничения по расходным операциям, если:

- налогоплательщик не оплатил налоги и сборы;

- в результате возникла необходимость взыскания пеней и штрафов;

- не была предоставлена декларация;

- налогоплательщик не исполнил требования по поясняющим документам.

Если решено применить к нарушителю такую меру, как блокировка счета, проверить на сайте ИФНС ее наличие можно уже на следующий день. Постановление органа поступает в банк напрямую и удовлетворяется в третью очередь, но вперед прочих требований той же очереди.

Проверка наличия блокировки: пошаговая инструкция

Для того чтобы получить сведения о блокировке счета на сайте налоговой, нужно выполнить всего 2 действия.

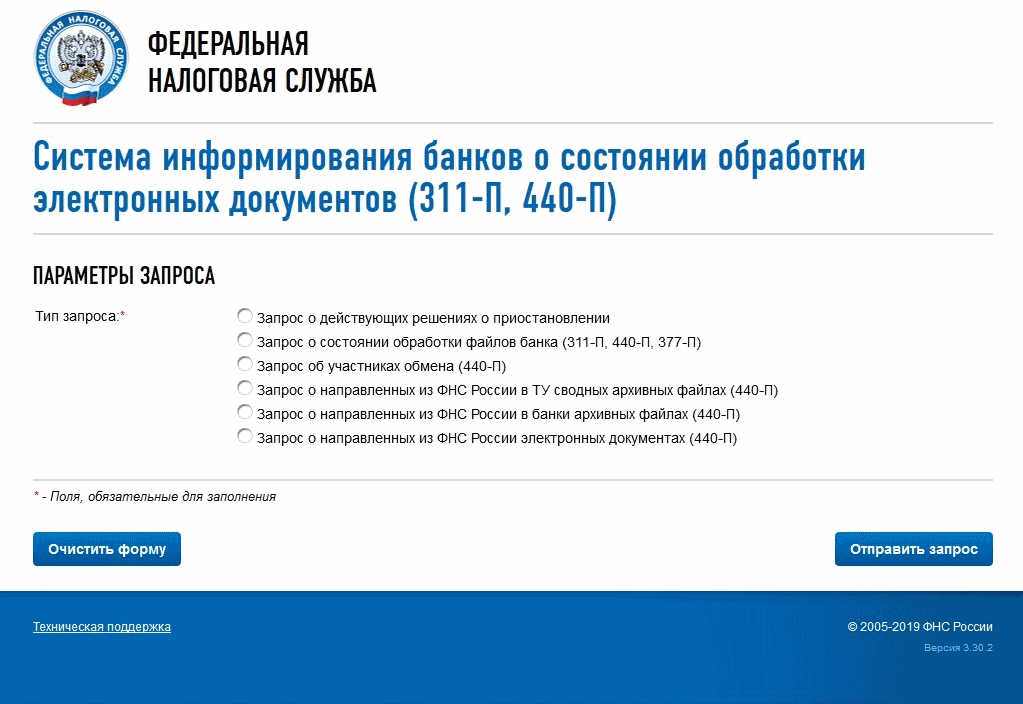

Шаг 1. Вход в систему информирования

Проверка происходит в режиме онлайн за несколько секунд. Для этого в системе информирования необходимо выбрать услугу «Запрос о действующих решениях о приостановлении».

Шаг 2. Заполнение формы и получение результатов

На этой же странице выпадает форма для заполнения сведений. ИНН требуется того налогоплательщика, в отношении которого нужна информация. БИК можно взять любого банка — на результат это не повлияет.

После нажатия на кнопку «Отправить запрос» появятся необходимые сведения.

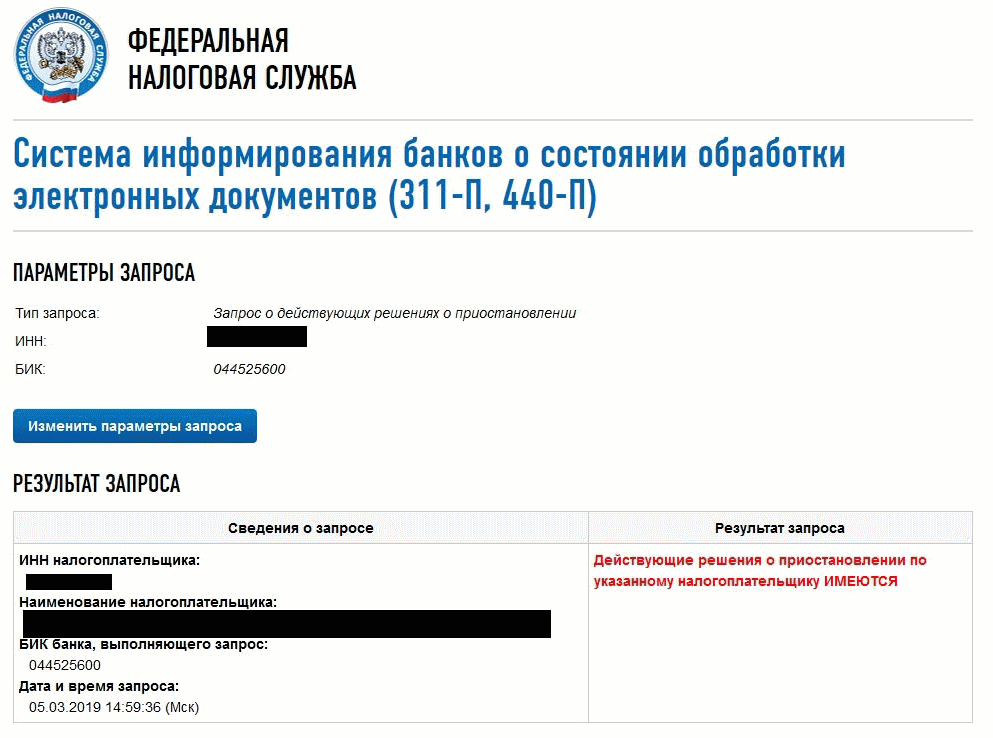

Как выглядит информация о приостановлении операций по счетам

Если приостановлений нет, то упоминанием этого факта все и ограничится. Если же они имеются, ниже появится таблица. Из нее можно узнать:

- Номера решений органа.

- Их даты.

- Коды органов, принявших решения.

- БИК банков, где р/с должника заблокированы.

- Даты и время попадания сведений в систему.

То есть возможность проверить блокировку счета на сайте налоговой есть, но нельзя узнать, почему она появилась, и на какую сумму.

Действия при наличии ограничений

В случае блокирования счета расходные операции невозможны. Узнать о блокировке счета на сайте налоговой — это первый шаг к решению проблемы. Далее надо разбираться, что вызвало такие действия налоговой, особенно если ФНС не прислала официальный документ, где указаны основания и суммы. Ведь всегда есть вероятность сбоя системы.

Есть ли блокировка расчетного счета налоговой инспекцией, проверить онлайн можно в любой момент. Поскольку номера решений узнать этот сервис позволяет, выяснить по ним детали не составит труда.

Если налоговики допустили ошибку, ведомству придется возместить убытки пострадавшему. Оно уплачивает проценты в размере ставки рефинансирования за каждый день простоя.

Если же санкцию наложили правомерно, деньги придется заплатить. Можно сделать это добровольно, а можно дождаться первых поступлений — средства спишутся автоматически.

Ульяна Старкова , эксперт журнала «Главбух»

Начиная с 2014 года банки не открывают новые расчетные счета компаниям, чьи другие счета заблокированы. Как именно это правило применяется на практике? На этот и другие вопросы по блокировке счетов нам ответил Сергей Тараканов, советник государственной гражданской службы РФ 2-го класса.

— Как банк может узнать, есть ли у компании заблокированные счета?

— Через новый сервис ФНС, называется он «БАНКИНФОРМ», его интернет-адрес service.nalog.ru/bi.do.

— Вправе ли инспекторы блокировать счета, если вместо электронной декларации по НДС компания сдаст бумажную?

— Сергей Александрович, с этого года изменились правила работы с расчетными счетами — теперь банки не вправе открывать компании новый счет, если у нее уже есть заблокированные в любом кредитном учреждении. Но как банкиры будут узнавать эту информацию?

— Летом прошлого года ФНС России запустила новый сервис «БАНКИНФОРМ». С января 2014 года данный сервис позволяет банкам получать информацию о приостановлении операций на счетах. Для этого по адресу service.nalog.ru/bi.do надо ввести ИНН налогоплательщика и БИК банка, от имени которого проверяется информация. В ответ система покажет, действует ли на данный момент в отношении налогоплательщика решение о приостановке расходных операций. Если да, то будут показаны дата решения о блокировке и код налогового органа, который принял данное решение.

— Получается, что налогоплательщики тоже могут пользоваться этим сервисом, проверяя собственные счета и счета контрагентов, если ввести ИНН и БИК любого банка?

— Да, любой человек может зайти на сайт service.nalog.ru/bi.do и проверить, не принято ли в отношении того или иного налогоплательщика решение о приостановке операций. Число обращений к базе данных никак не ограничено. Главное, знать ИНН и БИК банка.

— Скоро начнется период квартальной отчетности по НДС, которую теперь почти все компании должны сдавать через Интернет. Если отправить вместо электронной бумажную отчетность, вправе ли будут инспекторы блокировать счета компании?

— Я считаю, что в этой ситуации инспекция не вправе приостанавливать операции. Одним из оснований для блокировки счета является опоздание налоговой декларации более чем на 10 дней (п. 3 ст. 76 НК РФ. — Примеч. ред.). Но компания отчиталась. Значит, у ИФНС появляется только основание применить штраф по статье 119.1 Налогового кодекса РФ — 200 руб. за каждый отчет, представленный в бумажном формате вместо электронного.

— А если случайно перепутать форму и отчитаться на недействующем бланке?

— В такой ситуации налоговая инспекция также не вправе приостанавливать операции по счету. Есть судебная практика, согласно которой налогоплательщик, сдающий отчетность в срок со всеми необходимыми данными, но на устаревшем бланке, считается выполнившим свои обязательства.

— Сейчас инспекторы обязаны отправлять в банк решения о разблокировке счетов в течение суток. Но иногда счета по-прежнему остаются блокированными очень долго. Может ли представитель организации взять в инспекции копию решения об отмене блокировки и отнести ее в банк, чтобы ускорить процесс?

— Юридическую силу имеют решения налоговых органов об отмене приостановления операций, направленные в банки исключительно в электронной форме. Иных способов доставки таких решений законодательство не предусматривает. Но, по моему мнению, в исключительных случаях такие решения могут быть направлены на бумажном носителе. Например, если есть какие-то технические проблемы и банк никак не может получить решение в электронном виде.

— Но довольно часто инспекторы все же запаздывают с разблокировкой счетов.

— В таком случае я рекомендую обратиться с жалобой в УФНС и также подать заявление о выплате процентов за задержку. Так, решение о приостановлении операций по счетам отменяют не позднее одного рабочего дня, следующего за датой, когда компания сдала нужную декларацию. Если инспекторы нарушили этот срок, то налогоплательщик вправе получить проценты за каждый календарный день неправомерной приостановки операций. Процентная ставка при этом принимается равной ставке рефинансирования ЦБ РФ.

Блокировка счета – проверить на сайте ИФНС ее наличие или отсутствие у налогоплательщика несложно. Рассмотрим, как это сделать и какие последствия имеет свободный доступ к этой информации.

Причины для блокировки расчетного счета налоговой инспекцией

В качестве одной из мер воздействия на налогоплательщика или налогового агента (юрлицо или ИП), нарушающего требования налогового законодательства, применяется такая процедура, как блокировка расчетных счетов, представляющая собой запрет на пользование денежными средствами, принадлежащими плательщику налога. Налагается такой запрет налоговым органом, и этот же орган снимает его, когда исчезают основания, послужившие причиной для блокировки.

Правила блокировки изложены в ст. 76 НК РФ, входящей в гл. 11 этого документа, посвященную способам, применяемым для обеспечения уплаты налоговых платежей. Однако неплатежи по налогам являются не единственной причиной для наложения запрета на пользование счетами.

Помимо неуплаченного налога (пеней, штрафа) поводом для замораживания расчетных операций становятся (п. 3 ст. 76 НК РФ):

- несдача налоговой декларации на протяжении 10 рабочих дней с момента окончания срока, отведенного для ее представления, — блокировка счета в этом случае может быть осуществлена на протяжении 3-летнего периода, отсчитываемого от даты, отвечающей 10-му рабочему дню с даты окончания срока, отведенного для подачи декларации;

- нереализованная обязанность по обеспечению электронного способа взаимодействия с налоговой службой — ответственность здесь наступает, если налогоплательщик не предпринял никаких действий в течение 10 рабочих дней с даты выявления ИФНС такого нарушения;

- неотправка в ИФНС электронной квитанции-подтверждения в ответ на поступившую из налогового органа информацию на протяжении 10 рабочих дней с даты завершения срока, установленного для направления такого документа (он составляет 6 рабочих дней).

Кроме того, к блокировке счета приводят:

- неотправка сводного расчета по НДФЛ (форма 6-НДФЛ) на протяжении 10 рабочих дней с даты окончания срока, отведенного для его подачи (п. 3.2 ст. 76 НК РФ);

- необходимость обеспечить гарантированное выполнение решений по уплате доначислений, сделанных в ходе проведенной налоговой проверки (п. 10 ст. 101 НК РФ).

Ответственность в виде замораживания счета может быть применена не только к налогоплательщику (плательщику страховых взносов) или налоговому агенту, но и к неплательщику налогов, если он обязан подавать декларации или отчетность по взносам (подп. 3 п. 11 ст. 76 НК РФ).

У кредитной организации отсутствует возможность не выполнить решение налогового органа о блокировке счета (п. 6 ст. 76 НК РФ). При этом она обязана проинформировать налоговый орган об остатках средств на заблокированных счетах (п. 5 ст. 76 НК РФ).

Варианты блокировки счетов

Запрет на расходные операции может быть наложен на любой из счетов, принадлежащих провинившемуся плательщику налога, в т. ч. на счет, открытый в валюте или в драгметаллах. Исключение из этого правила относится к специальным избирательным счетам и спецсчетам фондов референдумов — их блокировать нельзя (п. 1 ст. 76 НК РФ).

О том, возможна ли блокировка залогового счета, читайте здесь.

Заблокированной на счете может оказаться либо какая-то определенная сумма, либо весь имеющийся на счете остаток вне зависимости от его величины и от ее изменения в периоде блокировки. То есть в первом случае пользование счетом возможно, но на нем постоянно должна присутствовать сумма, равная заблокированной или превышающая ее. Воспользоваться средствами, образующими заблокированную сумму, допустимо только для погашения налоговых платежей или тех, очередность перечисления которых окажется более высокой, чем у налогов (п. 1 ст. 76 НК РФ).

Ограничение на определенную сумму принимается налоговым органом с целью взыскания неуплаченных налоговых платежей (налогов, взносов, пеней, штрафов), конкретный размер которых определить несложно. В этой ситуации решению о блокировке должно предшествовать решение о взыскании соответствующего платежа (платежей). Фигурировать в нем будет рублевая сумма, на величину которой при замораживании валютного счета или счета в драгметаллах будет пересчитываться, соответственно, блокируемая сумма валюты (по ее курсу) или драгметаллов (по учетной цене). И курс валюты, и учетная цена драгметаллов определяются по их величине, отвечающей дню начала действия запрета на использование средств (п. 2 ст. 76 НК РФ).

Блокировка счетов инвестиционного товарищества при недостаточности средств на общем счете может привести к ограничению возможности использования счета у управляющего товарища, а если и этого окажется недостаточно, то ответственность будет пропорционально налагаться на обычных товарищей (п. 2.1 ст. 76 НК РФ). В консолидированной группе налогоплательщиков аналогичные меры применяются сначала к ответственному участнику, а затем и к иным (п. 13 ст. 76, п. 11 ст. 46 НК РФ), причем последовательность этого привлечения определяет налоговый орган.

Когда же блокировка осуществляется из-за нарушений, оцениваемых не в денежном выражении (несдача отчетности, необеспечение электронной связи с ИФНС или нарушение процедуры подтверждения факта получения информации от налогового органа), счет нельзя будет использовать ни для каких расходных операций. Для консолидированной группы налогоплательщиков, не сдавшей декларацию по прибыли, ответственность в виде блокировки счета может возникнуть одновременно для всех участников (п. 13 ст. 76 НК РФ).

О том, в каких ситуациях замораживание счета окажется незаконным, читайте здесь.

Как сведения о замораживании счета доводят до налогоплательщика

НК РФ (п. 4 ст. 76) предписывает налоговому органу информировать налогоплательщика о замораживании счета не позднее первого рабочего дня, наступающего за днем принятия такого решения. Делается это путем направления ему копии документа, отражающего принятие решения о блокировке, способом, позволяющим подтвердить факт и дату получения.

При этом сроки направления решения о приостановлении операций по счету в банк в НК РФ не указаны. Регламентированы только (ст. 76):

- способ отправки этого документа — электронный (п. 4);

- момент осуществления самой блокировки — он совпадает с моментом получения банком решения налогового органа (п. 7).

Очевидно, что налоговый орган не заинтересован в задержке отправки решения о блокировке на исполнение, и оно направляется в банк сразу после принятия. В то же время на уведомление о применении этой процедуры налогоплательщика отводится дополнительный день. Поэтому чаще всего о замораживании счета он узнает от банка, получившего информацию раньше.

Вместе с тем существует способ, дающий возможность самостоятельно проверить наличие блокировки счета налоговой инспекцией и узнать о ней как минимум одновременно с банком.

Чем еще чревата блокировка, и как узнать о ней онлайн

Что же это за способ? Дело в том, что проверить блокировку счета можно на сайте налоговой службы, создавшей специальный сервис для оперативного отслеживания состояния документооборота между налоговыми органами и кредитными учреждениями.

Этот сервис позволяет видеть на сайте налоговой не только сведения о блокировке счета. Также здесь отражается информация об иных документах, направляемых в банк и из банка. Поэтому опция проверки блокировки счета на сайте ИФНС является одной из нескольких. Однако играет она важнейшую роль, позволяя кредитному учреждению в режиме онлайн проверять наличие блокировки расчетного счета налоговой инспекцией у своего потенциального клиента в других банках. И именно с целью предоставления этой информации, необходимой для выполнения требования НК РФ (п. 12 ст. 76), запрещающего открытие нового счета клиенту, имеющему заблокированные счета, была создана опция, дающая возможность быстро и бесплатно получить данные о наличии (отсутствии) решения о блокировке из первоисточника.

Сведения о приостановлении операций по счету попадают на сайт сразу после принятия ИФНС решения о блокировке. Доступ к ним свободный. Поэтому проверить сведения о блокировке счета на сайте налоговой службы может любое лицо: как сам налогоплательщик, знающий о своих проступках и ожидающий соответствующих санкций, так и его контрагент, намеревающийся осуществить перевод средств на указанный в договоре счет.

Данные этого сервиса могут быть также интересны потенциальным клиентам, рассматривающим проект предлагаемого к заключению договора, поскольку наличие блокировки счета у будущего контрагента чаще всего свидетельствует об имеющихся у него проблемах с денежными средствами.

Процедура проверки блокировки счетов на сайте ИФНС

Что представляет собой процедура проверки блокировки счета на сайте налоговой службы? Она крайне проста и укладывается всего в несколько шагов:

- Из предлагаемых типов запросов нужно отметить запрос по решениям о приостановлении.

- Указать в предназначенном для этого поле ИНН лица, по которому нужны сведения.

- В поле, отведенное для отражения БИК, ввести БИК какого-либо банка.

- Ввести в еще одно поле цифровой шифр, служащий защитой от спама.

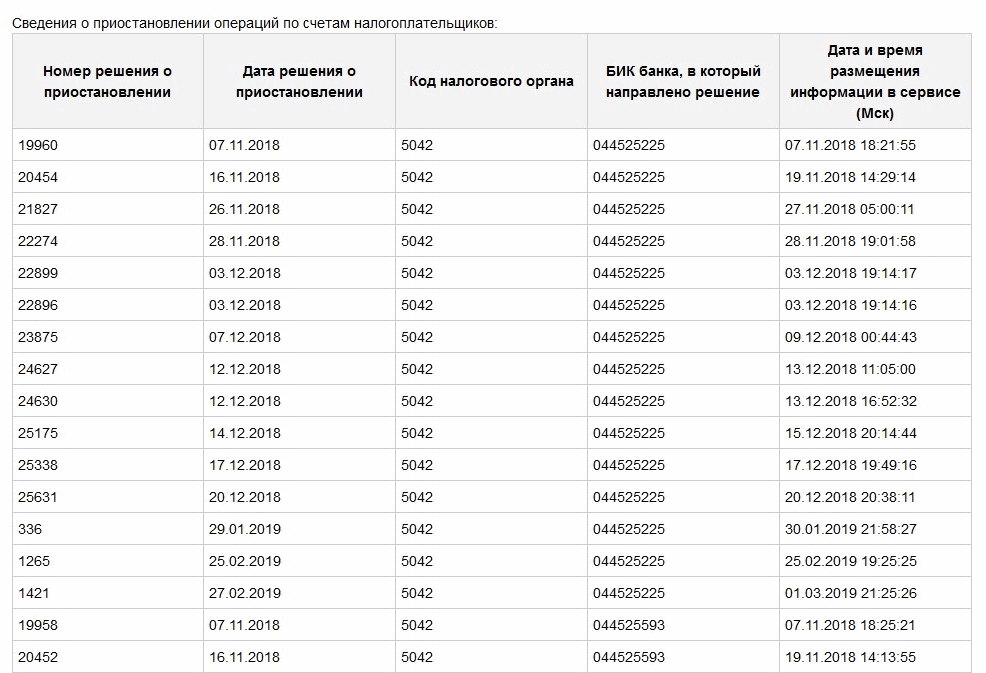

После непродолжительной обработки сервис выдаст ответ на запрос, в котором будет либо указано на отсутствие действующих решений о приостановлении операций по счетам, либо появится таблица, содержащая данные о номерах и датах вынесенных решений о блокировке, коде налогового органа, принявшего решение, БИК банка, в который оно направлено, и информацию о дате и времени размещения сведений о блокировке на сервисе. Сформированные данные можно распечатать.

Итоги

Блокировка расчетного счета представляет собой одну из мер воздействия на плательщиков налогов, допускающих нарушения требований НК РФ. Основным поводом для ее применения служат неплатежи по налогам. Однако есть и иные причины, в силу которых счет может оказаться замороженным. Из-за неплатежей по налогам счета блокируют на сумму имеющегося долга. При этом возможность пользования счетом сохраняется, но имеет условием наличие неснижаемого остатка на нем. В иных ситуациях счет замораживается полностью.

Наличие блокировки хотя бы по одному из имеющихся у налогоплательщика счетов влечет за собой запрет на открытие новых. С целью оперативного предоставления банкам такой информации ФНС создан специальный сервис, позволяющий узнать о блокировке счета на сайте налоговой службы. Доступ к сервису свободный и бесплатный, что позволяет воспользоваться им любому заинтересованному лицу. Сама процедура проверки счета на блокировку в налоговой предполагает знание ИНН проверяемого лица и технической сложности не представляет.

No related posts.