Работаем без кассового аппарата товарный чек

Содержание

- 1 В каких случаях нужен товарный чек

- 2 Законодательная база о документе без кассового аппарата

- 3 Особенности и обязательные пункты заполнения чека

- 4 Форма товарного чека для ИП

- 5 Образец товарного чека для ООО

- 6 Правильное оформление первичной документации

- 7 Товарный чек вместо кассового чека

- 8 Обязательные реквизиты товарного чека без кассового

- 9 Кассовый и товарный чеки для авансового отчета

ООО выдает товарный чек, но без кассового?

Можно ли работать организации ООО без кассового чека?

Ответы:

Добрый день! Да, такая возможность предусмотрена законодательством, – чеки выдаются по требованию покупателя.

Применение кассового аппарата является обязательным для всех предприятий разных сфер деятельности, осуществляющих расчеты с покупателями посредством наличных денег. Однако, в этом правиле использования ККМ, как и во всяком другом, есть исключения.

Во-первых, работать без применения ККТ могут индивидуальные предприниматели (ИП) и общества с ограниченной ответственностью (ООО), осуществляющие деятельность по оказанию услуг. При этом, не имеет значения, какую систему налогообложения они используют (например, можно применять УСН). Главное, чтобы при работе без кассы клиентам выдавались бланки строгой отчетности (товарные чеки). В таком случае можно осуществлять в том числе и расчеты в безналичной форме, без использования кассового аппарата.

Во-вторых, можно работать, не используя контрольно-кассовую технику при условии применения такого специального налогового режима, как Единый налог на вмененный доход (ЕНВД). Это правило действует для ИП и ООО, осуществляющих торговую деятельность. Причем, как и в первом случае, тут можно работать без кассы и с осуществлением безналичных расчетов. Некоторое время назад, торговые ООО и ИП на ЕНВД должны обязаны бли иметь кассовый аппарат. Однако, 01.10.2009 письмом ФНС "О применении контрольно-кассовой техники плательщиками единого налога на вмененный доход" это правило было отменено. Таким образом, применение ККМ (кассы) при ЕНВД является не обязательным, но возможным на усмотрения предпринимателя. Кассовый аппарат может применяться, например, для повышения доверия со стороны покупателей. Обращаем ваше внимание на то, что в ближайшие годы ЕНВД может быть отменен.

Однако, если вы торгуете алкогольной или спиртосодержащей продукцией с содержанием этилового спирта более 15%, то даже ЕНВД не освобождается вас от обязанности использоваться ККТ.

В-третьих, кассовый аппарат не обязаны использовать предприниматели и организации, осуществляющие деятельность, попадающую под пункт 3 статьи 2 Федерального закона 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт" от 22.05.2003.

Товарный чек — первичный документ, подтверждающий проведенную операцию по приобретению. Он содержит основные факты по совершённой сделке, это элемент строгой отчетности первичной документации, на которой ведется бухгалтерия по движению средств.

В статье указаны общие факторы документа индивидуального предпринимателя и предприятия. Предоставлен образец товарного чека без кассового аппарата. Рассмотрим такие вопросы, как: является ли он подтверждением оплаты, обязательность печати, правильность заполнения.

В каких случаях нужен товарный чек

Документ, подтверждающий совершение сделки покупки–продажи — гарант безопасности продукции. Такая бумага необходима в случаях:

Документ, подтверждающий совершение сделки покупки–продажи — гарант безопасности продукции. Такая бумага необходима в случаях:

- закупка канцелярии для бухгалтерии;

- топливо для автомобиля, стоящего на балансе;

- заправка картриджей для принтера;

- обслуживание техники в экстремальных ситуациях (без заключения договора с поставщиком услуг).

Чек — это подтверждение расхода средств предприятия, документ строгой отчетности. На его основании составляются квартальные и годовые отчёты.

- При возврате товара, не отвечающего нормам ГОСТа, порченого. Для подтверждения совершенной сделки нужно предъявить ранее взятый документ.

- Правильно оформленный бланк имеет юридическую силу, поэтому он может служить доказательством при судебном разбирательстве.

Заполняя документ, подтверждающий сделку, продавец, по закону обязан предупредить покупателя о возможных недостатках, а также перечислить случаи невозврата товара.

Законодательная база о документе без кассового аппарата

Для правильного оформления бумаги есть требования, прописанные в ФЗ № 54 и в письме Министерства финансов РФ № 16–00–17/2 от 05.01.2004.

Для правильного оформления бумаги есть требования, прописанные в ФЗ № 54 и в письме Министерства финансов РФ № 16–00–17/2 от 05.01.2004.

В законодательной базе указан обязательный документ при совершении сделки — кассовый талон, при этом бланк о товаре, стоимости, количестве является дополнением. Предъявив его, можно заменить или вернуть покупку. Как вывод: кассовый талон неотъемлем от второго.

Если на предприятии есть кассовый аппарат, бумагу-подтверждение можно не заполнять. Но, для определенной группы товаров документ обязателен:

- автотехника, мототехника;

- приборы, на которых есть серийный, выпускной номер;

- оружие;

- мебель.

По просьбе покупателя дополнительный бланк делают согласно правилам.

Особенности и обязательные пункты заполнения чека

Требования к товарному чеку содержат основную информацию:

Требования к товарному чеку содержат основную информацию:

- категория товара и стоимость;

- окончательная цена;

- дата совершения сделки, порядковый номер согласно записям в книге;

- данные о предприятии–продавце;

- подпись лица, совершающего продажу и печать предприятия.

Раньше бумага была одновременно с кассовым талоном. Сейчас же по разрешению закона не использовать кассы, оформляется только товарная бумага, подтверждающая совершение купли–продажи. Иногда также приходно–кассовый ордер. Однако, здесь надо опираться на форму налогообложения.

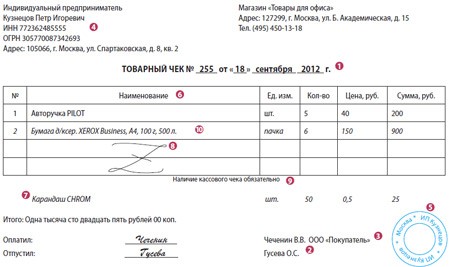

Обязательные реквизиты товарного чека

В выданном документе обозначаются пункты:

- Название торговой точки и её адрес.

- Наименование «Товарный чек».

- Номер бумаги должен соответствовать с отчетной книгой.

- Дата документа совпадать со временем покупки.

- Продавец — ФИО Индивидуального предпринимателя, ИНН организации, выплачивающей налоги.

- Полное название продукции или услуги, её количество.

- Цена каждой единицы товара и общая сумма в государственной валюте.

- Должность, ФИО лица, выписывающего документ, его личная подпись.

Без указания одного из пунктов бланк будет не оформленным и не имеет юридической силы.

Форма товарного чека для ИП

В зависимости от режима налогообложения оформляют квитанцию для покупателя:

- ОСНО — основная и дополнительная бумаги выдаются единовременно. Если же нет одного из документов, второй — недействителен.

- УСН — требует обязательной установки ККМ. На руки покупателю оформляются 2 бумаги: кассовый и товарный чеки.

- ПСН — патентная форма дает право выдавать товарный лист без кассового документа. Условие — правильность заполнения бланка.

- ЕНВД — индивидуальный предприниматель на единой системе налогообложения имеет те же права выдачи документа, что и при патентной.

Приобретая продукция надо ознакомиться с формой налогообложения.

Образец товарного чека для ООО

Организация должна выдавать дополнительный лист, оформленный в соответствии с текущим законодательством. Режимы налогообложения для ООО:

Организация должна выдавать дополнительный лист, оформленный в соответствии с текущим законодательством. Режимы налогообложения для ООО:

- ОСНО — вместе с товарным чеком кассовый документ.

- УСН — требует установки кассового оборудования и 2 документов в момент оплаты продукции или услуги.

- ЕНВД — в этом случае единым подтверждением покупки товара (услуги) выступает правильно заполненный товарный лист.

Если на руки выдают фискальную квитанцию ККМ, дополнительные бумаги не нужны.

Правильное оформление первичной документации

При получении утвердительных бумаг на руки в момент совершения сделки, в них должны быть прописаны все пункты. Документ является юридическим и несет строгую отчетность в бухгалтерии.

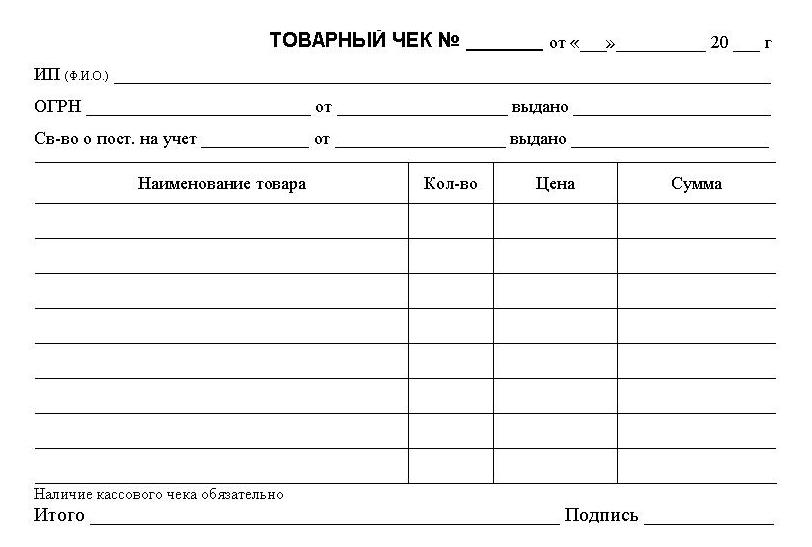

Шаблон товарного чека:

ФИО Магазин Наименование

ИНН/КПП — № Адрес

Паспорт: выдан кем, дата выдачи «предоставление услуг»

ОГРН № от дата

Адрес

Товарный чек №____от «________» 20__г.

| Количество | Сумма |

Наличие кассового чека: обязательно, нет

Итого: сумма цифрами, прописью

ФИО продавца (должность), подпись М.П.

Информация должна быть достоверной, иначе бланк не является подлинным и не имеет юридической силы. В некоторых случаях он может содержать дополнительные пункты, необходимые для обеих сторон.

Товарный чек с печатью

В Российском законодательстве нет упоминания о наличии печати предприятия в бланках о покупке продукции. Но для страхования безопасности, она должна быть. Для исключения разных махинаций с товарооборотом, для дальнейшего разрешения дела в суде, все заверяют мокрой печатью.

Заключение

Товарный чек — это обязательный документ для строгой отчетности бухгалтерии, когда не установлена ККМ. А также если в чеке нет информации о предприятии. Законодательством России определен порядок обязательной и необязательной выдачи документа, однако, для безопасности осуществленной операции требуется его наличие.

При этом нужно проверить правильность заполнения чека, подпись, даты и печати. Только так можно будет произвести возврат или обмет товара. Доказать в судебном порядке проведение операции купли–продажи.

Продажа товаров за наличный расчет обычно подтверждается выдачей покупателю кассового чека. При применении онлайн-касс обязательные реквизиты чека ККТ содержат всю необходимую информацию о продавце и о реализуемых товарах (наименование, цена, стоимость). А потому составление одновременно с кассовым чеком товарного чека не требуется. А если кассовый чек не выдан или утерян? Действителен ли товарный чек без кассового чека?

Товарный чек вместо кассового чека

В общем случае при продаже товаров с использованием наличных или электронных средств платежа выдается кассовый чек (ст. 1.2 Федерального закона от 22.05.2003 № 54-ФЗ ).

Продавцы (ИП, организации), занимающиеся розничной торговлей и применяющие ПСН или ЕНВД, до 01.07.2018 были вправе не использовать ККТ. До 01.07.2019 могут не применять ККТ организации и ИП на ПСН и ЕНВД, оказывающие определенные услуги, а также ИП на ПСН и ЕНВД, ведущие деятельность в сфере розничной торговли или общепита, если у таких предпринимателей нет работников (ч. 7.1 ст. 7 Федерального закона от 03.07.2016 № 290-ФЗ ). Вместо кассового чека они выдают покупателям товарные чеки .

При этом как кассовый чек, так и товарный чек в общем случае подтверждают заключение договора розничной купли-продажи и оплату товара (ст. 493 ГК РФ).

А нужен ли кассовый чек к товарному чеку?

Независимо от того, был ли утерян кассовый чек или продавец не выдал его, потому что освобожден от применения ККТ, товарный чек может подтвердить расходы на приобретение товаров, если в таком чеке содержатся все обязательные реквизиты.

Обязательные реквизиты товарного чека без кассового

Товарный чек действителен без кассового чека, если в нем присутствуют следующие сведения (Письма Минфина от 16.08.2017 № 03-01-15/52653 , от 06.05.2015 № 03-11-06/2/26028 ):

- номер товарного чека и его дата;

- наименование продавца;

- ИНН продавца;

- наименование товара;

- количество товара;

- сумма оплаты;

- должность, Ф.И.О. и подпись лица, выдавшего товарный чек.

Наличие приведенных выше реквизитов в товарном чеке важно для признания стоимости приобретенных товаров в налоговых расходах.

Однако для подтверждения факта покупки в делах о защите прав потребителей требования к товарному чеку отсутствуют. Товарный или кассовый чеки могут даже вовсе отсутствовать. В этом случае факт покупки может быть подтвержден свидетельскими показаниями (п. 5 ст. 18, п. 1 ст. 25 Закона РФ от 07.02.1992 № 2300-1 ).

Кассовый и товарный чеки для авансового отчета

Мы ответили выше, можно ли отчитаться товарным чеком без кассового. Для авансового отчета товарный чек без кассового чека подтвердит расходы, если в товарном чеке есть приведенные выше обязательные реквизиты. Хорошо, товарный чек от ООО без кассового можно принять к учету. А возможна ли обратная ситуация: кассовый чек без товарного? Если это современный чек онлайн-ККТ, то в нем указывается наименование товара, а потому можно будет обойтись уже без товарного чека. А вот если наименования товара в кассовом чеке нет, то подтвердить покупку без товарного чека или накладной не получится (Письмо ФНС от 25.06.2013 № ЕД-4-3/11515@ , Письмо УФНС по г. Москве от 26.04.2011 № 17-15/041152 ).

No related posts.