Расчет амортизации нелинейным способом пример

Содержание

- 1 Just another WordPress site

- 2 Свежие записи

- 3 Свежие комментарии

- 4 Нелинейный метод начисления амортизации. Примеры.

- 5 Бесплатная книга

- 6 В бухучете

- 7 В налоговом учете

- 8 Пошаговая инструкция

- 9 Выводы

- 10 Общая схема

- 11 Частичная ликвидация

- 12 Нелинейный метод для лизинга

- 13 Нелинейный метод для неотделимых улучшений

Just another WordPress site

Свежие записи

Свежие комментарии

- admin к записи Покупка товаров у физического лица: бухгалтерский учет, документы, налоги

- admin к записи Перевод беременной сотрудницы на легкий труд

- admin к записи Перевод беременной сотрудницы на легкий труд

- admin к записи Перевод беременной сотрудницы на легкий труд

- admin к записи Перевод беременной сотрудницы на легкий труд

Нелинейный метод начисления амортизации. Примеры.

Нелинейный метод начисления амортизации определяется статьей 259.2 Налогового кодекса РФ. Суть его заключается в том, что амортизация считается не по каждому объекту основных средств в отдельности, а по амортизационным группам.

Нелинейный метод начисления амортизации определяется статьей 259.2 Налогового кодекса РФ. Суть его заключается в том, что амортизация считается не по каждому объекту основных средств в отдельности, а по амортизационным группам.

Для каждой амортизационной группы на первое число налогового периода (1 января) определяется суммарный баланс, который представляет собой суммарную остаточную стоимость всех объектов амортизируемого имущества, которое относится к данной амортизационной группе (кроме восьмой–десятой групп, для которых применяется только линейный способ амортизации, хотя нормы на них прописаны в законе).

Сумма начисленной амортизации рассчитывается ежемесячно.

Нелинейный метод амортизации должен быть прописан в учетной политике предприятия.

При вводе в эксплуатацию первоначальная стоимость амортизируемого имущества увеличивает суммарный баланс амортизационной группы, в которую оно включается, начиная с первого числа месяца, следующего за месяцем ввода в эксплуатацию.

Если предприятие проводило реконструкцию, модернизацию, дооборудование основного средства, стоимость его усовершенствований увеличит суммарный баланс группы. Если на предприятие приобретается имущество, эксплуатированное ранее, или появляется в виде вклада в уставный капитал, то оно учитывается в той амортизационной группе, в которой числилось у предыдущего хозяина (собственника) (пункт 12 статьи 258 НК).

Из всего вышеперечисленного следует вывод: суммарный баланс за каждый месяц увеличивается на сумму введенных в эксплуатацию основных средств и уменьшается на сумму амортизации.

Сумма амортизации за месяц по группе рассчитывается по формуле (п. 4 ст. 259.2 Налогового кодекса):

А — сумма начисленной амортизации за данный месяц для соответствующей амортизационной группы;

В — суммарный баланс соответствующей амортизационной группы;

К — норма амортизации для соответствующей амортизационной группы.

Нормы амортизации определяются согласно п. 5 статьи 259.2 НК (см. таблицу).

¦ Амортизационная группа ¦ Норма амортизации (месячная) ¦

При возврате объектов амортизируемого имущества вследствие прекращения договора безвозмездного пользования, при расконсервации, окончании реконструкции, модернизации амортизация по ним исчисляется с первого числа месяца, следующего за месяцем возврата, завершения реконструкции, модернизации, расконсервации, а суммарный баланс при этом увеличивается амортизационную группу на остаточную стоимость указанного имущества (п. 9 ст. 258 НК).

При выбытии основного средства начисление амортизации по нему прекращается с первого числа месяца, следующего за месяцем выбытия, а суммарный баланс соответствующей амортизационной группы при этом уменьшается на остаточную стоимость выбывшего объекта. Если в результате выбытия суммарный баланс равен нулю, то такая амортизационная группа ликвидируется.

Если суммарный баланс группы в какой-то момент становится меньше 20 000 рублей, то в месяце, следующем за месяцем снижения, налогоплательщик имеет право ликвидировать указанную группу, а сумму суммарного баланса отнести на внереализационные расходы за текущий период.

При истечении срока полезного использования налогоплательщик может исключить объект амортизации из состава амортизационной группы (без изменения суммарного баланса группы) на дату вывода объекта амортизируемого имущества из ее состава (ст.258 НК). При чем начисление амортизации не прекращается и не влияет на исчисление амортизации.

Срок полезного использования амортизируемого имущества, введенного в эксплуатацию до первого числа налогового периода (1 января), начиная с которого принята учетная политика начисления амортизации нелинейным способом, принимается в расчет с учетом срока эксплуатации соответствующего объекта до указанной даты.

Согласно учетной политике предприятие решило применять с 2012года нелинейный метод амортизации. В связи определяем суммарный баланс по всем амортизационным группа. Например, суммарный баланс для четвертой группы на 01.01.2012года 1 000 000 рублей. Считаем амортизацию по данной группе за январь 2012 года:

1 000 000 руб. × 3,8 /100 = 38 000 руб.

Амортизация за февраль нужно рассчитывать, уже исходя из баланса на 1 февраля и т. д.

В январе купили и ввели в эксплуатацию имущество стоимостью 250 000 руб. Эта стоимость включится в расчет на 1 февраля. В итоге суммарный баланс по третьей группе на 1 февраля 2011 года будет составлять:

1 000 000 руб. + 250 000 руб. – 38 000 руб. = 1 212 000 руб.

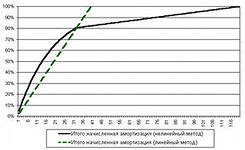

При нелинейном способе в первый год эксплуатации первоначальная стоимость списывается намного быстрее, чем при линейном (в первые 35–40 % срока полезного использования). Этот метод удобен для тех организаций, которые используют ускоренную амортизацию.

При использовании нелинейного метода остаточную стоимость определяют не по каждому основному средству, а по группе в целом, поэтому иногда необходимо исчислять остаточную стоимость по отдельным объектам основных средств. Например, при реализации основного средства для правильного исчисления налога на прибыль, учитывая продажную стоимость (ст. 268 НК).

Как определить остаточную стоимость основных средств, амортизируемых нелинейным способом?

Она рассчитывается по формуле (п.1 ст.257)

Sn = S × (1 – 0,01 × k) n , где

Sn — остаточная стоимость указанных объектов по истечении n месяцев после их включения в соответствующую амортизационную группу;

S — первоначальная (восстановительная) стоимость указанных объектов;

n — число полных месяцев, прошедших со дня включения указанных объектов в соответствующую амортизационную группу до дня их исключения из состава этой группы;

k — норма амортизации (в том числе с учетом повышающего (понижающего) коэффициента), применяемая в отношении соответствующей амортизационной группы.

Нужно определить остаточную стоимость основного средства, отнесенного к пятой группе, стоимостью 1 000 000 рублей. Смотрим норму амортизации для данной группы — 2,7% в месяц. Количество полных месяцев, в течение которых основное средство находилось в группе, например 10.

S10 = 1 000 000 руб. × (1 – 0,01 × 2,7) 10 ,

или

S10 = 1 000 000 руб. × (0,973) 10 = 1 000 000 руб. × 0,761 = 761 000 руб.

Помимо нелинейного, предприятиям разрешено использовать линейный метод амортизации. Пример расчета линейного метода смотрите здесь.

Какое имущество амортизируется? Об этом читайте здесь.

Бесплатная книга

Как рассчитать отпускные правильно и успеть отдохнуть.

Скорее в отпуск!

Для того, чтобы получить бесплатную книгу, введите данные в форму ниже и нажмите кнопку "Получить книгу".

Процесс расчета ежемесячных амортизационных отчислений может производиться несколькими способами. В налоговом и бухучете выделяют линейный и нелинейный алгоритм вычисления.

Процесс расчета ежемесячных амортизационных отчислений может производиться несколькими способами. В налоговом и бухучете выделяют линейный и нелинейный алгоритм вычисления.

Отличие нелинейных методов в неравномерности распределения отчислений в течение полезного срока эксплуатации. В некоторых ситуациях это выгодно организациям. Когда неравномерный способ списания стоимости основных средств удобен, к каким объектам он применяется?

Статья описывает типовые ситуации. Чтобы решить Вашу проблему – напишите нашему консультанту или позвоните бесплатно:

+7 (499) 490-27-62 – Москва – ПОЗВОНИТЬ

+7 (499) 490-27-62 – Москва – ПОЗВОНИТЬ

+7 (812) 603-45-17 – Санкт-Петербург – ПОЗВОНИТЬ

+8 (800) 500-27-29 доб.849 – Другие регионы – ПОЗВОНИТЬ

Это быстро и бесплатно!

В бухучете

В бухгалтерском учете предусмотрено 3 нелинейных метода начисления:

Помимо трех нелинейных методов, в бухгалтерском учете применяется линейный. Именно наиболее часто используется предприятиями в связи со своей простотой и схожестью с аналогичным способом в налоговом учете.

В налоговом учете

В целях расчета налога на прибыль амортизационные отчисления можно учесть в качестве расходов, что позволит снизить налогооблагаемую базу и уменьшить размер налога.

Амортизация в налоговом учете считается одним из двух способов: линейный и нелинейный (ст.259 НК РФ).

Подробнее о линейном способе начисления можно прочитать в этой статье.

Налоговый кодекс позволяет организации самостоятельно выбрать удобный способ начисления. Это может быть как линейный, так и нелинейный.

Важным является то, что выбранный способ закрепляется в налоговой учетной политике и применяется ко всем объектам основных средств, имеющимся на предприятии.

Организация вправе нелинейный метод на линейный поменять только с начала года. Причем делать это можно не чаще, чем один раз в пять лет.

Поэтому прежде, чем выбирать нелинейный метод, следует заранее подумать о целесообразности его применения в зависимости от используемых ОС.

К каким группам основных средств применяется способ?

Нелинейный метод начисления можно применять в налоговом учете ко всем группам основных средств, за исключением:

недвижимых объектов с длительным сроком эксплуатации (от 20 лет) – здания, сооружения из 8-10 амортизационных групп;

недвижимых объектов с длительным сроком эксплуатации (от 20 лет) – здания, сооружения из 8-10 амортизационных групп;- передаточных устройств с длительным СПИ – из 8-10.

Также нелинейный метод не применяется компаниями, которые используют основные средств с целью добычи углеводородного сырья на новом морском месторождении.

Таким образом, нелинейный способ расчет целесообразно применять к основным средствам, которые имеют небольшой срок полезного использования, меняют свои эксплуатационные качестве в течение применения.

Устойчивые основные средств, практически не меняющиеся в процессе эксплуатации, удобно списывать линейным методом, при котором отчисления носят равномерный характер.

Пошаговая инструкция

Чтобы рассчитать амортизацию нелинейным способом в налоговом учете, необходимо на первое число каждого месяца выполнять следующие действия:

Шаг 1. Расчет суммарного баланса для каждой амортизационной группы – суммируется остаточная стоимость всех основных средств из группы, исключаются те объекты ОС, для которых по НК РФ применяется линейный метод.

Суммарный баланс будет меняться, если в предыдущем месяце основное средств:

- введено в эксплуатацию;

- продано или списано;

- отправлено на консервацию;

- частично ликвидировано;

- изменило свою стоимость в результате переоценки, модернизации, реконструкции.

Шаг 2. Выбирается подходящая норма в зависимости от амортизационной группы, для которой проводится расчет отчислений.

Шаг 3. Рассчитывается амортизация как произведение суммарного баланса на норму, поделенную на 100.

Для определения общей суммы амортизации за месяц по всем объектам основных фондов нужно сложить отчисления по каждой амортизационной группе.

Формулы для расчета

Особенности вычислений в целях налогообложения заключается в следующем:

- Расчет амортизационных отчислений производится ежемесячно – на первое число каждого месяца.

- Вычисления проводятся отдельной по каждой амортизационной группе.

- Отчисления считаются от суммарной стоимости всех основных средств, входящих в амортизационную группу за вычетом уже начисленной амортизации, то есть берется остаточная стоимость.

Чтобы рассчитать амортизацию нелинейным методом в налоговом учете, нужно знать следующие показатели:

- Суммарный баланс – это сумма остаточной стоимости всех основных средств из одной амортизационной группы за вычетом тех объектов ОС, в отношении которых применяется линейный метод.

- Норма амортизации – показатель, который устанавливается ст.259.2 НК РФ в зависимости от номера амортизационной группы: варьируется от 0,7 до 14.3.

Формула для расчета имеет вид:

А = Суммарный баланс * Норма / 100,

Суммарный баланс берется для конкретной группы и представляет собой разность стоимости основных средств и начисленной по ним амортизации на момент расчета.

Норма амортизации берется также для соответствующей группы.

Компания может закупать новые основные средства, продавать или списывать имеющиеся, модернизировать старые ОС, все это ведет к изменению суммарного баланса, поэтому данный показатель нужно рассчитывать каждый месяц отдельно.

Необходимость в вычислении отчислений пропадает, когда амортизационная группа ликвидируется, это возможно в двух случаях:

- Все основные средства из группы выбыли или списаны.

- Остаточная стоимость амортизационной группы в прошлом месяце оказалась меньше 20000 руб., при этом на первое число текущего месяца она не увеличилась.

Пример

В организации есть 10 компьютеров первоначальной стоимостью 1 500 000 руб. По данной технике на 1 июня 2019 года начислена амортизация 500 000 руб. Данные компьютеры относятся ко 2 амортизационной группе, для них установлен срок полезного использования 3 года.

В мае 2019 года организация купила еще 2 компьютера – каждый принят по стоимости 120 000 руб.

Норма для 2 группы 8,8%.

Требуется рассчитать амортизацию на 1 июня 2019 года для второй амортизационной группы.

Суммарный баланс 01.06.2019 = (1500000 – 500000) + 240000 = 1240000.

Амортизация на 01.06.2019 = 1240000 * 8,8 / 100 = 109120.

Выводы

Амортизация в налоговом учете может считаться двумя способами – линейным и нелинейным. Нелинейный применяется для любых основных средств, за исключением объектов недвижимости и передаточных устройств из 8-10 амортизационных групп.

Для начисления в целях налогообложения следует суммарный баланс по группе умножить на норму амортизации для нее, установленную Налоговым кодексом РФ.

Расчет проводится для каждой группы на первое число каждого месяца. Изменить нелинейный метод на линейный можно только один раз в 5 лет с начала налогового периода.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему – напишите нашему консультанту или позвоните бесплатно:

+7 (499) 490-27-62 – Москва – ПОЗВОНИТЬ

+7 (812) 603-45-17 – Санкт-Петербург – ПОЗВОНИТЬ

+8 (800) 500-27-29 доб.849 – Другие регионы – ПОЗВОНИТЬ

В некоторых случаях компаниям выгодно начислять амортизацию нелинейным методом. Дело в том, что такой вариант позволяет большую часть стоимости амортизируемого имущества перенести на расходы в целях налогового учета еще в начале срока его полезного использования. Тем самым в первые годы службы объектов можно минимизировать налог на прибыль.

Общая схема

На основании п. 1 ст. 259 НК РФ налогоплательщики имеют право выбрать один из двух методов амортизации (линейный или нелинейный) и прописать выбранный способ начисления амортизации в учетной политике. Особенности начисления амортизации нелинейным методом установлены в ст. 259.2 НК РФ. При выборе этого метода нужно помнить, что он может использоваться не всегда. Нелинейный метод не применяется по зданиям, сооружениям, передаточным устройствам и нематериальным активам, входящим в восьмую — десятую амортизационные группы (п. 3 ст. 259 НК РФ). И еще один момент: организация вправе перейти с нелинейного метода начисления амортизации на линейный не чаще одного раза в пять лет (п. 1 ст. 259 НК РФ).

Групповой учет

При применении данного метода амортизация начисляется не по каждому объекту амортизируемого имущества, а по каждой амортизационной группе или подгруппе. Для этих целей формируется суммарный баланс амортизационных групп (или подгрупп) как суммарная стоимость объектов, входящих в каждую амортизационную группу или подгруппу. Подгруппы в составе амортизационных групп формируются в том случае, если компания применяет к основной норме амортизации повышающие или понижающие коэффициенты.

Объекты, включаемые в состав амортизируемого имущества, учитываются в суммарном балансе амортизационных групп или подгрупп по своей первоначальной или остаточной стоимости. При этом соответствующие основные средства включаются в состав амортизационных групп или подгрупп исходя из срока полезного использования, установленного при введении их в эксплуатацию.

Обратите внимание: приобретенные компанией основные средства, бывшие в употреблении, в целях определения суммарного баланса включаются в состав той амортизационной группы или подгруппы, в которую они были включены у предыдущего собственника (п. 12 ст. 259 НК РФ).

Организация использует нелинейный метод начисления амортизации. В марте 2016 г. был приобретен подержанный автомобиль стоимостью 490 000 руб. Он относится к пятой амортизационной группе (срок службы свыше семи лет до десяти лет включительно).

У предыдущего собственника автомобиль эксплуатировался шесть лет. Несмотря на то что до конца срока его полезного использования остается не более четырех лет, общество должно включить стоимость приобретенного автомобиля для целей начисления амортизации нелинейным методом в состав пятой амортизационной группы.

Амортизационная премия

При использовании компанией амортизационной премии соответствующие объекты включаются в амортизационные группы по стоимости без учета сумм указанных премий. А расходы по улучшению объекта (достройка, дооборудование, реконструкция, модернизация) при начислении амортизации нелинейным методом учитываются в суммарном балансе амортизационной группы или подгруппы за вычетом амортизационной премии (абз. 3 п. 9 ст. 258 НК РФ).

Организация в феврале 2016 г. приобрела автомобиль, первоначальная стоимость которого составила 1 060 000 руб. Он относится к пятой амортизационной группе. В этом же месяце автомобиль был введен в эксплуатацию.

В учетной политике предусмотрено использование амортизационной премии в размере 10%. Это означает, что 106 000 руб. (1 060 000 руб. х 10%) из первоначальной стоимости основного средства организация может единовременно списать на расходы.

Таким образом, с 1 марта 2016 г. совокупная стоимость пятой амортизационной группы будет увеличена на 954 000 руб. (1 060 000 руб. – 106 000 руб.).

Норма амортизации

Ежемесячно суммарный баланс амортизационных групп или подгрупп уменьшается на сумму начисленной по данной группе или подгруппе амортизации. Нормы амортизации, применяемые по каждой амортизационной группе (подгруппе), прямо установлены в п. 4 ст. 259.2 НК РФ.

Организация с 1 января 2016 г. перешла на нелинейный метод начисления амортизации. На эту дату на балансе компании в составе основных средств числился автомобиль. Автомобиль, амортизация по которому рассчитывалась линейным методом, был введен в эксплуатацию в июне 2014 г. с первоначальной стоимостью 660 000 руб. Он относится к пятой амортизационной группе (срок полезного использования свыше семи лет до десяти лет включительно). Для данного объекта был установлен срок службы 100 месяцев.

Таким образом, на 1 января 2016 г. его остаточная стоимость составила 541 200 руб. [660 000 руб. : 100 мес. х х (100 мес. – 18 мес. )].

Предположим, что в пятой группе у компании находится только этот автомобиль. Тогда в январе 2016 г. сумма амортизации по пятой амортизационной группе составит 14 612 руб. (541 200 руб. х 2,7%). А в феврале 2016 г. сумма амортизации по пятой амортизационной группе составит 14 218 руб. [(541 200 руб.— 14 612 руб.) х 2,7%].

Допустим, что в феврале 2016 г. компания приобрела еще один автомобиль первоначальной стоимостью 900 000 руб. Он также относится к пятой амортизационной группе. Этот автомобиль был введен в эксплуатацию в месяце приобретения.

Таким образом, с 1 марта 2016 г. совокупная стоимость пятой амортизационной группы должна быть увеличена на 900 000 руб., и в целом составит 1 412 370 руб. (900 000 руб + + 541 200 руб. – 14 612 руб. – 14 218 руб.).

В марте 2016 г. сумма амортизации по пятой амортизационной группе составит 38 134 руб. (1 412 370 руб. х 2,7%).

Выбытие объекта

При выбытии объекта из состава амортизируемого имущества суммарный баланс соответствующей амортизационной группы или подгруппы уменьшается на остаточную стоимость такого объекта (п. 10 ст. 259.2 НК РФ). Формула для расчета остаточной стоимости установлена в п. 1 ст. 257 НК РФ.

Остаточная стоимость объектов амортизируемого имущества, амортизация по которым начисляется нелинейным методом, определяется по формуле:

где Sn — остаточная стоимость указанных объектов по истечении n месяцев после их включения в соответствующую амортизационную группу;

S — первоначальная (восстановительная) стоимость указанных объектов;

n — число полных месяцев, прошедших со дня включения указанных объектов в соответствующую амортизационную группу (подгруппу) до дня их исключения из состава этой группы;

k — норма амортизации, применяемая в отношении соответствующей амортизационной группы.

Несмотря на то что здесь говорится о первоначальной стоимости объекта, по нашему мнению, для тех основных средств, которые были включены в состав амортизационной группы для начисления амортизации по остаточной стоимости, в формуле должна использоваться остаточная стоимость. Кроме того, если налогоплательщик использовал право на амортизационную премию, то вместо показателя первоначальной стоимости используется показатель стоимости, по которой основное средство было включено в соответствующую амортизационную группу.

С 2016 г. организация применяет нелинейный метод начисления амортизации. В июле 2016 г. продан автомобиль, входивший в пятую амортизационную группу. По состоянию на 1 января 2016 г. этот актив был включен в состав группы по остаточной стоимости в размере 420 000 руб.

Для уменьшения суммарной стоимости пятой группы нужно рассчитать остаточную стоимость выбывшего имущества.

Остаточная стоимость проданного основного средства будет равна 356 370 руб. [420 000 руб. х (1 – 0,01 х 2,7)6]. На эту величину с 1 августа 2016 г. организация должна уменьшить суммарную стоимость пятой амортизационной группы.

Обратите внимание: суммы достройки, реконструкции, модернизации и т. п. при применении нелинейного метода начисления амортизации относятся целиком на увеличение суммарной стоимости амортизационной группы или подгруппы (п. 3 ст. 259.2 НК РФ). Следовательно, эти суммы не будут участвовать в расчете остаточной стоимости выбывающего основного средства.

В случае если в результате выбытия амортизируемого имущества суммарный баланс соответствующей амортизационной группы или подгруппы станет равен нулю, то такая группа или подгруппа ликвидируется (п. 11 ст. 259.2 НК РФ). Если суммарный баланс амортизационной группы или подгруппы становится менее 20 000 руб., то в месяце, следующем за месяцем, когда указанное значение было достигнуто, налогоплательщик вправе ликвидировать указанную группу или подгруппу, а сумму баланса отнести на внереализационные расходы текущего периода (п. 12 ст. 259.2 НК РФ).

По истечении срока службы основного средства компания может исключить его из состава амортизационной группы или подгруппы без изменения суммарного баланса этой группы или подгруппы. При этом начисление амортизации продолжается исходя из суммарного баланса этой амортизационной группы или подгруппы (п. 3 ст. 259.2 НК РФ).

Частичная ликвидация

Если организация использует нелинейный метод начисления амортизации и осуществляет частичную ликвидацию основного средства, возникает вопрос: как в этом случае учесть расходы в виде недоначисленной амортизации по ликвидируемой части объекта?

Налоговый кодекс прямого ответа на этот вопрос не содержит. Им определен порядок учета сумм недоначисленной амортизации при частичной ликвидации основных средств только для тех компаний, которые используют линейный метод начисления амортизации. Согласно подп. 8 п. 1 ст. 265 НК РФ такие суммы учитываются в составе внереализационных расходов.

Свое мнение по данному вопросу высказал Минфин России в письмах от 03.12.2015 № 03-03-06/1/70529 и от 27.04.2015 № 03-03-06/1/24095. Финансисты указали, что объекты амортизируемого имущества, по которым амортизация начисляется нелинейным методом, выводятся из эксплуатации в порядке, установленном в п. 13 ст. 259.2 НК РФ. При ликвидации части объекта основного средства, амортизация по которому начислялась нелинейным методом, сумма недоначисленной амортизации будет продолжать списываться в рамках суммарного баланса соответствующей амортизационной группы. Это связано с тем, что в соответствии с п. 13 ст. 259.2 НК РФ при ликвидации выводимого из эксплуатации основного средства, амортизация по которому начисляется нелинейным методом, налогоплательщик исключает данный объект из состава амортизационного группы без изменения ее суммарного баланса на дату вывода этого объекта из ее состава.

Нелинейный метод для лизинга

В письме Минфина России от 08.02.2013 № 03-03-06/1/3114 рассматривается ситуация, связанная с начислением амортизации нелинейным методом предмета лизинга, находящегося на балансе у лизингодателя. Согласно условиям договора лизинга, по окончании срока лизинга лизингодатель передает право собственности на предмет лизинга лизингополучателю по акту приема-передачи. Возникает вопрос: какую норму должен применить лизингодатель — п. 10 или п. 13 ст. 259.2 НК РФ? В первой сказано, что при выбытии объектов амортизируемого имущества суммарный баланс соответствующей амортизационной группы уменьшается на остаточную стоимость таких объектов. А во второй говорится о том, что по истечении срока полезного использования объекта амортизируемого имущества, определенного в соответствии со ст. 258 НК РФ, налогоплательщик может исключить данный объект из состава амортизационной группы без изменения суммарного баланса этой амортизационной группы на дату вывода этого объекта из ее состава.

Вот что ответили финансисты. В соответствии с п. 1 ст. 19 Федерального закона от 29.10.98 № 164-ФЗ «О финансовой аренде (лизинге)» договором лизинга может быть предусмотрено, что предмет лизинга переходит в собственность лизингополучателя по истечении срока договора лизинга или до его истечения на условиях, предусмотренных соглашением сторон. Следовательно, если по окончании срока договора лизинга лизингодатель-балансодержатель передает право собственности на предмет лизинга лизингополучателю, то суммарный баланс соответствующей амортизационной группы у лизингодателя уменьшается на остаточную стоимость предмета лизинга.

Нелинейный метод для неотделимых улучшений

В соответствии с п. 1 ст. 256 НК РФ амортизируемым имуществом признаются в том числе капитальные вложения в предоставленные в аренду основные средства в форме неотделимых улучшений, произведенных арендатором с согласия арендодателя. Согласно п. 1 ст. 258 НК РФ капитальные вложения в арендованные объекты основных средств амортизируются в течении срока договора аренды арендатором, если произведенные им с согласия арендодателя улучшения не возмещаются арендодателем.

Как мы уже говорили, по зданиям и сооружениям, входящим в восьмую — десятую амортизационные группы, амортизацию можно начислять только линейным методом. А неотделимые улучшения, как правило, именно по таким объектам и осуществляются. Может ли арендатор применять нелинейный метод амортизации по неотделимым улучшениям?

По мнению Минфина России, налогоплательщик вправе выбрать либо линейный, либо нелинейный метод начисления амортизации по имуществу в виде капитальных вложений в объекты арендованных основных средств для целей налогообложения прибыли организаций, за исключением случаев, установленных главой 25 НК РФ (письмо от 27.01.2014 № 03-03-06/1/2769).

Из приведенных разъяснений Минфина России можно сделать вывод, что по капитальным вложениям в объекты недвижимости нельзя применять нелинейный метод. Ведь исключения, о которых говорят финансисты, как раз и составляют такие объекты, как здания, сооружения, входящие в восьмую — десятую амортизационные группы. Для них вне зависимости от установленного компанией в учетной политике порядка начисления амортизации применяется линейный метод.

No related posts.