Расчет по страховым взносам при ликвидации ооо

Содержание

- 0.1 Если ООО находится в стадии ликвидации, нужно ли сдавать отчет?

- 0.2 Какие отчеты сдаются при ликвидации общества?

- 0.3 Когда сдавать?

- 0.4 Кто подписывает отчетность при ликвидации ООО?

- 0.5 Как происходит ликвидация ООО при отсутствии отчетности?

- 1 Отчет в пфр при ликвидации

- 2 Ликвидационный отчет в ПФР – какие сведения подавать

- 3 РСВ-1: ликвидационный отчет в ПФР в 2017 году

- 4 Ответственность за несвоевременно сданный ликвидационный отчет в ПФР

- 5 Бланк расчета: коды на титульном листе

- 6 Перечень ликвидационных кодов

Целью любого бизнеса является получение прибыли. Ее достижению должны способствовать сразу несколько факторов: благоприятная экономическая ситуация, грамотное управление компанией, надежные партнеры. Нередки случаи, когда предприятие «прогорает» — нет средств на погашение долгов перед сотрудниками и кредиторами, и надо сворачивать деятельность. Однако без полной сдачи отчетности в соответствующие органы предприятие не закрыть.

О том, какие отчеты нужно сдавать при ликвидации ООО, мы сегодня и поговорим.

Процесс ликвидации юридического лица начинается с внесения в ЕГРЮЛ записи о начале ликвидации юридического лица. Далее делается публикация в СМИ — на данный момент это «Вестник о государственной регистрации». Данная процедура необходима для официального уведомления кредиторов о прекращении деятельности. По закону срок ожидания требований о погашении задолженности составляет 2 месяца.

Согласно действующему законодательству, отчетность сдается с момента регистрации до дня внесения записи о прекращении деятельности. Следовательно, ООО в процессе ликвидации обязано сдавать квартальную отчетность, предусмотренную ее системой налогообложения. В этот перечень входят отчеты в следующие организации:

- налоговая инспекция;

- Пенсионный фонд;

- Фонд социального страхования;

- органы статистики.

В ИФНС

В зависимости от системы налогообложения, возможна сдача следующих отчетов:

- налоговая декларация по налогу на добавленную стоимость;

- налоговая декларация по налогу на прибыль организаци;

- декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения;

- расчет по страховым взносам.

В ПФР

В Пенсионный Фонд предприятие обязано ежемесячно подавать форму СЗВ-М.

В ФСС

В данный фонд сдается квартальный отчет по форме 4-ФСС. Нужно учесть, что при наличии более 25 работников, подавать документ необходимо строго в электронном виде.

Какие отчеты сдаются при ликвидации общества?

На УСН

Отчетность при ликвидации ООО на УСН включает в себя:

- Декларацию по УСН в ИФНС. Также сдается окончательный ликвидационный баланс и отчет о прибылях и убытках.

- Расчет РСВ, который сейчас передается в налоговую инспекцию. Сдавать его нужно независимо от того, закончился ли квартал, в котором происходит ликвидация, или нет.

- Форму 4-ФСС. В соцстрах она сдается только в случае, если квартал закончился. За текущий налоговый период отчет не принимается.

- Формы СЗВ-М и СЗВ-СТАЖ, подаваемые в Пенсионный Фонд.

На ОСНО

Порядок сдачи отчетности при ликвидации ООО на общей системе налогообложения отличается от этого списка только тем, что вместо декларации по УСН сдаются декларации по НДС и налогу на прибыль организации.

Когда сдавать?

Формирование последней финансовой и бухгалтерской отчетности должно быть сделано до завершения ликвидации, то есть до подачи заявления по форме 16001.

Также до внесения в ЕГРЮЛ записи о ликвидации юридического лица необходимо сформировать и сдать в налоговую инспекцию окончательный ликвидационный баланс.

В налоговую

Документы необходимо предоставить в следующие сроки.

- Срок сдачи отчетности при ликвидации ООО на УСН – не позднее 25-го числа месяца, следующего за подачей уведомления о прекращении деятельности. В этот период должна быть предоставлена декларация по УСН.

- Для деклараций по НДС и налогу на прибыль в НК РФ указано, что окончание налогового периода – это день внесения в ЕГРЮЛ записи о ликвидации. Если сдавать эти отчеты после закрытия предприятия, то утверждать их и вступать в отношения с налоговыми инспекторами некому. Поэтому лучше сдать данные декларации вместе с ликвидационным балансом.

- Расчет по страховым взносам необходимо сдать до утверждения промежуточного ликвидационного баланса. Отчетным периодом является промежуток с начала квартала до дня подачи расчета в налоговый орган.

В фонды

В Пенсионный фонд необходимо сдать две формы.

Во-первых, это годовой отчет СЗВ-СТАЖ. Он должен быть предоставлен в течение месяца с момента подписания окончательного ликвидационного баланса.

Во-вторых, это форма СЗВ-М. Она сдается ежемесячно до момента внесения в ЕГРЮЛ записи о ликвидации.

Кто подписывает отчетность при ликвидации ООО?

Когда принимается решение о ликвидации общества, его участники должны сформировать ликвидационную комиссию или назначить ликвидатора. С этого момента все обязанности по закрытию предприятия ложатся на комиссию либо ликвидатора. Это утверждение отчетности, ее предоставление в компетентные органы, решение кадровых вопросов, в том числе увольнение сотрудников.

Как происходит ликвидация ООО при отсутствии отчетности?

Если организация не сдавала отчетность и не проводила операции по расчетным счетам в течение 12 месяцев, она рассматривается как недействующее юридическое лицо. В этом случае по инициативе налоговой службы она может быть исключена из ЕГРЮЛ. Главным условием этой процедуры является отсутствие кредиторской задолженности.

Сдача отчетности при ликвидации ООО – дело ответственное. От правильности заполнения форм и их своевременной сдачи во многом зависит успех процедуры закрытия. Но если учесть все нюансы и соблюсти все требования налоговой и фондов, получит желаемый результат в виде закрытия общества будет несложно.

Уважаемые читатели! Если вы нуждаетесь в консультации специалиста по вопросам кредитов, долгов и банкротства, рекомендуем сразу обратиться к нашим квалифицированным практикующим юристам:

Москва и область: +7 (499) 110-71-84

Санкт-Петербург и область: +7 (812) 407-15-68

Уважаемые читатели! Если вы нуждаетесь в консультации специалиста по вопросам кредитов, долгов и банкротства, рекомендуем сразу обратиться к нашим квалифицированным практикующим юристам:

Москва и область: +7 (499) 110-71-84

Санкт-Петербург и область: +7 (812) 407-15-68

Отчет в пфр при ликвидации

Похожие публикации

В силу разных причин организация или предприниматель-работодатель могут принять решение о прекращении своей деятельности. Прежде чем страхователя снимут с учета во внебюджетных фондах, он должен в последний раз отчитаться по страховым взносам и персучету, в том числе и в Пенсионный фонд. В каком порядке, и в какие сроки это происходит, рассмотрим в нашей статье.

Ликвидационный отчет в ПФР – какие сведения подавать

В течение одного месяца после утверждения ликвидационного баланса организации либо принятия решения о прекращении деятельности ИП, но до того дня, когда будет подано заявление о ликвидации, нужно предоставить следующие «пенсионные» отчеты:

- Ежегодные сведения о страховом стаже – в ПФР отчет при ликвидации сдается о каждом работнике за период с начала календарного года по день представления отчета (п. 2 ст. 11 закона от 01.04.1996 № 27-ФЗ). Впервые подавать эти сведения страхователи будут, начиная с отчетности за 2017 г. Но, прекращая деятельность раньше, чем закончится отчетный год, например, с 1 мая 2017 года, сведения о стаже нужно будет подать за период с 1 января 2017 г. по день подачи сведений на всех застрахованных лиц, работавших в этот период.

- Сведения по форме СЗВ-Мподают за период с начала отчетного месяца по день представления. Например, если организация прекращает свою деятельность в марте и сдает отчетность в ПФР 6 марта, то нужно предоставить СЗВ-М за февраль по сроку и мартовский ликвидационный отчет в ПФР за период с 1 по 6 число на всех работавших в это время лиц. В случае, когда процесс ликвидации организации проводится ликвидационной комиссией, с членами которой заключены гражданско-правовые договоры на оказание услуг, то в форму СЗВ-М включаются сведения и по «ликвидаторам» (п. 2.2 ст. 11 закона от 01.04.1996 № 27-ФЗ).

- Реестры по форме ДСВ-3 по допвзносам на накопительную пенсию. Их представляют только те страхователи, которые с начала года перечисляли дополнительные накопительные взносы из своих средств или удерживали их из зарплаты работника по его заявлению (ст. 9 закона от 30.04.2088 № 56-ФЗ).

РСВ-1: ликвидационный отчет в ПФР в 2017 году

По форме РСВ-1 в 2017 году в ПФР страхователям нужно отчитаться только по итогам 2016 года. Тем же, кто в 2017 году прекращает деятельность, нужно представлять уже новый единый Расчет по страховым взносам (утв. приказом ФНС №ММВ-7-11/551 от 10.10.2016). Эта форма сдается не в Пенсионный фонд, а в свою налоговую инспекцию (п. 1 ст. 11 закона № 27-ФЗ; п. 15 ст. 431 НК РФ). По взносам ПФР отчет при ликвидации должны подать не только все организации, но и ИП, которые делали выплаты работникам и иным физлицам в году прекращения своей деятельности.

Срок для подачи ликвидационного Расчета установлен п. 15 ст. 431 НК РФ: для организаций – до того, как будет составлен промежуточный ликвидационный баланс, а для ИП – до дня подачи заявления о прекращении деятельности. Период, за который должен составляться Расчет – с 01 января 2017 г. по день его представления в ИФНС включительно.

Остаток задолженности по страховым взносам, согласно представленного единого Расчета, нужно перечислить в бюджет в течение 15 календарных дней после его сдачи. При этом обратите внимание, что для уплаты задолженности по «пенсионным» и прочим страховым взносам, возникшей до 01.01.2017 г. используются иные КБК, чем для задолженности по взносам, образовавшейся за период с 01.01.2017г.

Ответственность за несвоевременно сданный ликвидационный отчет в ПФР

Подавая в Пенсионный фонд последние отчеты перед ликвидацией, не стоит нарушать установленные для этого сроки. Если ликвидационная отчетность не вовремя предоставлена в ПФР, то фонд вправе применить штрафы, действующие в обычном порядке. Так, если в срок не поданы или поданы, но не полностью, сведения по форме СЗВ-М, ежегодный отчет о стаже или реестры по допвзносам, на страхователя налагается штраф в размере 500 рублей за каждое застрахованное физлицо. Необходимо соблюдать и электронную форму представления, когда это прямо указано в законе. Бумажная форма представляемых в ПФР отчетов при ликвидации, вместо электронной, обойдется нарушителю в 1000 рублей штрафа (ст. 17 закона № 27-ФЗ).

Также не стоит пропускать срок подачи Единого расчета по страховым взносам в ИФНС. Опоздание в этом случае грозит штрафом от 5 до 30 процентов от суммы неуплаченных взносов за каждый месяц просрочки, но как минимум 1000 рублей (ст. 119 НК РФ). Несоблюдение электронной формы ликвидационного Расчета, когда это обязательно, обойдется плательщику взносов в 200 рублей штрафа (ст. 119.1 НК РФ).

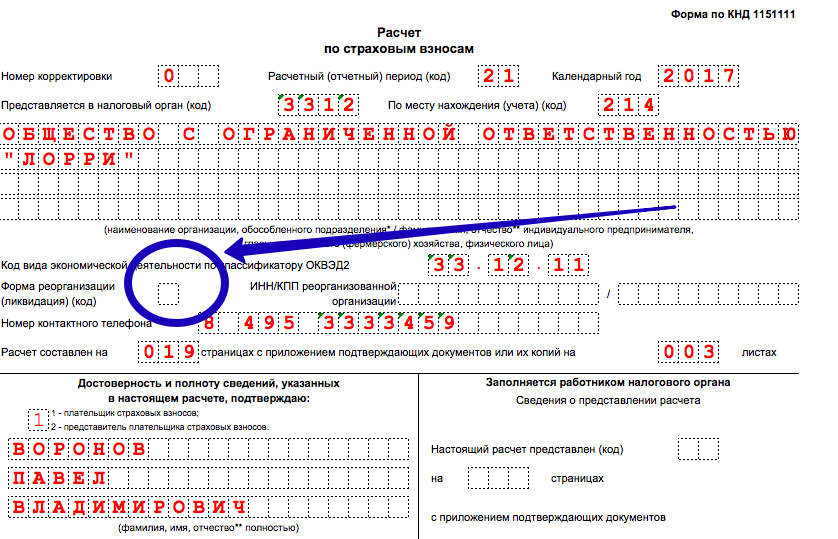

Какой код реорганизации (ликвидации) указывать на титульном листе расчета по страховым взносам в 2017 году? Можно ли оставить это поле пустым? Или нужно поставить прочерк, если организация не находится в стадии реорганизации или ликвидации? Таблица кодов с расшифровкой представлена в данной консультации.

Бланк расчета: коды на титульном листе

Форма расчета по страховым взносам, применяемого в 2017 году, утверждена приказом ФНС России от 10 октября 2016 № ММВ-7-11/551. Новый единый расчет нужно сдавать в налоговые инспекции, которые с 1 января 2017 года ведут контроль за расчетом и уплатой страховых взносов. См. «Страховые взносы с 2017 года: обзор изменений».

Бланк расчета предусматривает, что на титульном листе страхователь должен заполнить все поля, кроме раздела «Заполняется работником налогового органа». При этом ряд полей подразумевает внесение в них различного рода кодов, в частности:

- коды отчетного и расчетного периодов;

- коды ИФНС.

Также на титульном листе нужно показать код в поле «Форма реорганизации (ликвидация) (код)».

Перечень ликвидационных кодов

В поле «Форма реорганизации (ликвидация)» расчета по страховым взносам укажите код реорганизации (ликвидации), предусмотренный в приложении 2 к Порядку, утвержденному приказом ФНС России от 10.10. 2016 № ММВ-7-11/551. Приведем таблицу кодов с расшифровкой:

| Коды ликвидации (реорганизации) | |

|---|---|

| Код | Наименование |

| 1 | Преобразование |

| 2 | Слияние |

| 3 | Разделение |

| 4 | Выделение |

| 5 | Присоединение |

| 6 | Разделение с одновременным присоединением |

| 7 | Выделение с одновременным присоединением |

| Ликвидация | |

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

“>

No related posts.