Расчеты между юрлицами за наличный расчет 2018

Содержание

- 1 Предельный размер наличных расчетов между юридическими лицами

- 2 Расчеты наличными деньгами между юридическими лицами

- 3 Величина лимита для расчета наличными между юрлицами в 2019 году

- 4 Какие траты из кассы допустимы в пределах лимита при наличных расчетах между юрлицами в 2019 году

- 5 Штраф, если нарушен лимит расчета наличными между юридическими лицами в 2019 году.

- 6 Правила расчетов наличными денежными средствами

- 7 Расчеты между юрлицами наличными без кассового аппарата

- 8 Предельный размер для наличных расчетов между ООО по одному договору в 2019 году

- 9 Лимит и иные ограничения при расчетах между физическим и юридическим лицом

Расчеты между юридическими лицами могут вестись как наличными деньгами, так и в безналичном порядке (ст. 861 ГК РФ).

Помимо этого расчеты между юридическими лицами могут производиться ценными бумагами – векселем (ст. 128, п. 2 ст. 142 НК РФ). Расчет векселем между юридическими лицами осуществляется с учетом требований, указанных в Законе "О переводном и простом векселе" от 11.03.1997 N 48-ФЗ .

Безналичный расчет между юридическими лицами производится путем перевода денежных средств с банковских счетов на банковские счета (п. 3 ст. 861 ГК РФ) и регламентируется Положением о правилах осуществления перевода денежных средств, утвержденным Банком России 19.06.2012 N 383-П.

Расчеты между юридическими лицами наличными денежными средствами должны производиться в соответствии с требованиями, установленными Указанием Банка России от 07.10.2013 N 3073-У "Об осуществлении наличных расчетов".

Предельный размер наличных расчетов между юридическими лицами

Центробанк России установил лимит наличного расчета между юридическими лицами в размере 100 000 рублей по одному договору, заключенному между этими организациями (п. 2, п. 6 Указания Банка России от 07.10.2013 N 3073-У ).

Ограничения по наличному расчету между юридическими лицами так же распространяются и на расчеты между ИП и юридическим лицом наличными деньгами (п. 2, п. 6 Указания Банка России от 07.10.2013 N 3073-У ).

А вот наличный расчет между физическим и юридическим лицом осуществляется без ограничений по сумме (п. 5 Указания Банка России от 07.10.2013 N 3073-У ).

Ограничение расчетов наличными деньгами между юридическими лицами не распространяется и на наличные расчеты между физическими лицами, не зарегистрированными в качестве индивидуального предпринимателя (п. 1 Указания Банка России от 07.10.2013 N 3073-У ).

Расчеты наличными деньгами между юридическими лицами

Расчеты наличными денежными средствами между юридическими лицами по договорам аренды недвижимого имущества, по операциям с ценными бумагами, по выдаче (возврату) займов и процентов по нему, по деятельности, связанной с организацией и проведением азартных игр, должны производиться строго из наличных денег, предварительно снятых с банковского счета организации и оприходованных в кассу компании (п. 4 Указания Банка России от 07.10.2013 N 3073-У ).

Подробнее о том, на что нельзя выдавать наличные из кассы, читайте в нашей статье.

Расчеты наличными деньгами между юридическими лицами (ИП) за товары (выполненные работы, оказанные услуги) должны осуществляться с применением контрольно-кассовой техники, за исключением ситуаций, предусмотренных законом (п. 1 ст. 1.2 Закона от 22.05.2003 N 54-ФЗ ).

Наличные расчеты между юридическими лицами без ККМ допускаются в случаях, установленных ст. 2 Закона от 22.05.2003 N 54-ФЗ .

Статьи по теме

В 2019 году компании и ИП обязаны соблюдать лимит расчета наличными между юридическими лицами в пределах одной сделки, в противном случае им грозит крупный штраф. Однако из этого правила есть несколько существенных исключений, поэтому давайте разбираться во всем вместе.

В статье мы расскажем:

Активировать пробный доступ к журналу "РНК" или подписаться со скидкой

Величина лимита для расчета наличными между юрлицами в 2019 году

В рамках одного договора юридические лица не могут совершать расчет наличными деньгами свыше установленного лимита. Такой Закон был принят ЦБ еще в 2013 году (Указание ЦБ РФ от 07.10.2013 № 3073-У), и он не теряет силы в 2019 году.

Лимит расчета наличными средствами для юрлиц в 2019 году равен 100 000 рублей для одного договора. Если сделка совершается в валюте, то на момент расчета по курсу ЦБ сумма также не должна превышать 100 000 рублей. Важно отметить, что речь идет о лимите для одной сделки. Разберем наиболее часто встречающиеся ситуации, где нужно следить за лимитом сделки.

Ситуация между контрагентами (юрлицами)

Как действует лимит

Договор один, но оплата наличными происходит в несколько этапов разными суммами, каждая из которых меньше 100 тыс. руб.

Так как это одна сделка, то расплачиваться наличными можно только в пределах 100 000 руб. При этом не имеет значения, отдаете ли вы все деньги сразу, или поэтапно.

С одним контрагентом заключено несколько договоров на сумму, не превышающую 100 000 рублей каждый.

Можно платить наличными в пределах лимита по каждому договору, даже если это один и тот же партнер.

Договор на сумму более 100 000 рублей, но срок его действия истек

Даже если срок действия договора истек рассчитываться наличными можно только в пределах лимита

Штраф менее 100 тыс. рублей, но сама сделка превышает лимит

Если лимит по договору превышен, расплачиваться по штрафу (пени, иным видам дополнительных выплат) наличными нельзя

Передача наличных средств обособленному подразделению

Обособленным подразделениям можно отдавать наличку в любом размере, лимита в данной ситуации нет

Расчет по договору свыше 100 000 рублей осуществляется через представителя (посредника)

Лимит необходимо соблюдать в рамках каждой сделки

Не забывайте, что если ваша компания не освобождена от ведения онлайн-кассы, в 2019 году при расчете наличными вы должны иметь контрольно-кассовую машину (ККМ), поставленную на учет в ФНС.

Кроме этого, есть ряд операций, на которые не наложен предельный лимит при наличных расчетах, но об подробнее этом мы расскажем чуть ниже.

Кто обязан соблюдать лимит расчета наличными в 2019 году

Лимит на наличный расчет в 2019 году действует в отношении только юридических лиц. Это касается сделок:

- между компаниями и организациями;

- между компанией (организацией) и индивидуальным предпринимателем;

- между индивидуальными предпринимателями.

Предельный лимит расчета наличными средствами не распространяется на операции между юридическим и физическим лицом, в числе которых:

- сделки между компанией (организацией) и физиком;

- сделки между бизнесменом и физиком;

- расчеты между физическими лицами

На какие выплаты не распространяется лимит для наличных расчетов в 2019 году

Указание ЦБ РФ от 07.10.2013 № 3073-У, которое установило лимит для наличных расчетов между юрлицами, разрешает иногда пользоваться деньгами без ограничений.

Итак, на что компания или ИП имеют право потратить наличные денежные средства, игнорируя установленный лимит.

- Выдача доходов своим сотрудникам (зарплата, матпомощь, пособия, доплаты, выслуга и иные социальные выплаты);

- Выдача сотрудникам денежных средств под отчет (исключение – для коммерческих сделок);

- Бизнесмены могут тратить наличку в неограниченном количестве на себя (не на свой бизнес);

- Если товар проходит таможню.

Некоторые пункты нуждаются в более подробном разъяснении, давайте разберем их.

Пример 1. Выдача денег сотруднику под отчет.

Предположим, работник едет в командировку, и фирма выдала ему наличными 150 000 рублей. Из них 30 000 рублей он потратил на проживание, а 120 000 – на оплату по договору с партнерами от лица компании. Вот этого делать категорически нельзя.

Важно! Подотчетные наличные деньги в неограниченном количестве работник может тратить в 2019 году на командировочные и свои нужды. Если же в командировке он заключает сделки, то он приравнивается к юрлицу, и должен соблюдать предельный лимит в 100 000 рублей для наличных расчетов.

Пример 2. Бизнесмен взял из кассы 400 000 рублей. Из них 150 000 рублей потратил на отдых на заграничном курорте, а 250 000 рублей – на оплату аренды помещения для торговли.

Это грубое нарушение закона. На отдых, и прочие собственные желания ИП имеет право тратить любую наличную сумму из кассы. А вот аренда торгового помещения –это не личная нужда бизнесмена, поэтому в данном случае нельзя было превышать лимит в 100 000 рублей.

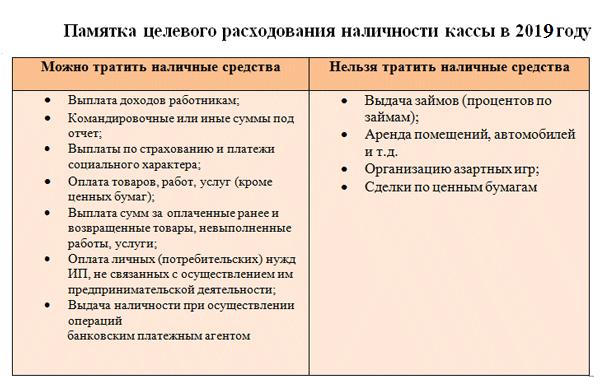

Какие траты из кассы допустимы в пределах лимита при наличных расчетах между юрлицами в 2019 году

Оплачивать сделки в пределах лимита наличными средствами между юрлицами в 2019 году можно не во всех случаях. Поэтому, рассмотрим вопрос, какие траты из кассы компании или ИП допустимы в пределах лимита.

В первую очередь напомним, что деньги в кассу поступают главным образом из двух источников: от реализации товаров (работ, услуг) и с расчетного счета. Это важно, потому что источник кассовых денег существенно влияет на то, какие траты допустимы в пределах лимита, а какие совершаются без ограничений.

Чтобы было понятней, обратимся к таблице.

На что можно потратить кассовые деньги от реализации товаров (работ, услуг)

На что можно потратить кассовые деньги, которые пришли с расчетного счета фирмы

Выплата доходов, а также всех видов пособий и доплат работникам. Сюда же относятся выплаты по страховым договорам

Частные (не связанные с бизнесом) траты ИП

Операции с займами (получение, выдача, проценты)

Выдача командировочных или иных подотчетных средств

Оплата товаров (работ, услуг) за исключением сделок по ценным бумагам

Дивиденды (только для ООО)*

Если проценты платятся физическому лицу, то лимит можно не соблюдать.

Если деньги, которыми ранее был оплачен товар (работа, услуга) из кассы, вернулись обратно

*АО – не могут оплачивать дивиденды наличными из кассы.

Для наглядности мы составили для вас небольшую шпаргалку:

Напоминаем, для того, чтобы использовать наличку и не создать себе лишних проблем, у вас должен быть установлен ККМ, передающий данные в ФНС. Это относится ко всем фирмам и ИП, за исключением компаний, освобожденных от этой обязанности или имеющих отсрочку (ЕНВД, патент, компании и ИП, расположенные в сельской местности с населением менее 10 000 человек).

ККМ в 2019 году

Чтобы пользоваться кассовыми деньгами в пределах лимита расчета наличными между юридическими лицами в 2019 году, нужно установить ККТ (онлайн-кассы). К этому обязывает Закон N 54-ФЗ (в ред. от 03.07.2016).

ККМ должен иметь выход в интернет, так как данные будут поступать непосредственно в налоговую. Для хранения данных, в кассе должен быть фискальный накопитель. Чтобы перейти на онлайн-кассу нужно заключить договор с оператором фискальных данных, который послужит связующим звеном между вашим ККМ и ИФНС.

Зарегистрировать аппарат и заключить договор можно по интернету на сайте налоговой инспекции и ОФД.

Штраф, если нарушен лимит расчета наличными между юридическими лицами в 2019 году.

Если предельный лимит наличных расчетов между юридическими лицами превышен, то компанию могут оштрафовать даже дважды:

1.Саму организацию на сумму от 40 000 до 50 000 рублей;

2.Должностное лицо, непосредственно принимавшее участие в такой сделке на сумму от 4000 до 5000 рублей.

Правила расчетов наличными денежными средствами

- безналичный, осуществляемый путем направления средств через посредника — кредитную организацию (п. 3 ст. 861 ГК РФ);

- наличными деньгами.

В различных взаимоотношениях между юрлицами и ИП безналичные переводы обозначены как предпочтительные (п. 2 ст. 861 ГК РФ). Такой подход к расчетам объясняется просто: он обеспечивает безопасность и подконтрольность денежных операций. Именно поэтому для безналичных перечислений отсутствуют какие-либо ограничения. Они:

- не требуют обязательного открытия расчетного счета (п. 3 ст. 861 ГК РФ);

- представлены несколькими видами операций, и допускается свобода выбора из них (пп. 1, 2 ст. 862 ГК РФ);

- возможны в любых суммах, в т. ч. не ограничена и величина перечислений в инвалюте, производимых в адрес иностранных контрагентов.

Иначе обстоит дело с наличными платежами между юрлицами и приравниваемыми к ним в этом вопросе ИП. Использование наличных расчетов обязывает:

- применять кассовую технику при операциях приема/выдачи наличных в связи с продажами (ст. 1.1 закона «О применении ККТ. » от 22.05.2003 № 54-ФЗ);

- соблюдать ограничения по объему подлежащей передаче суммы (предельному размеру расчетов наличными между юридическими лицами / ИП), в т. ч. если такая передача делается в валюте (п. 6 указания Банка России от 07.10.2013 № 3073-У);

- следовать требованиям о расходовании поступивших в операционную кассу от контрагентов и из банка наличных только на определенные цели (пп. 2, 4 указания № 3073-У).

То есть применение наличных денежных средств в расчетах между юридическими лицами / ИП не запрещено, но имеется достаточно ограничений, существенно затрудняющих их использование. При этом для операций между юрлицом/ИП и физлицом действуют не все из этих ограничений.

Расчеты между юрлицами наличными без кассового аппарата

- при получении/возврате наличной выручки;

- поступлении/возврате авансовых платежей за поставку;

- принятии ставок и выплате выигрышей;

- предоставлении/погашении займов, связываемых с оплатой продаваемых товаров (работ, услуг).

Таким образом, ККТ — необходимый атрибут операций с наличными, имеющих отношение к продажам. Вместе с тем существуют и ситуации реализации, позволяющие выполнять наличные расчеты между юридическими лицами / ИП без кассового аппарата. К числу таких ситуаций из списка, приведенного в ст. 2 закона № 54-ФЗ (в нем доминируют операции с участием физлиц, и в нашем перечне по этой причине они не приводятся), следует отнести расчеты:

- кредитных организаций между собой;

- с применением электронных устройств, принимающих/выдающих наличные деньги при переводе от юрлица или ИП через кредитную организацию;

- сопровождающие продажу ценных бумаг;

- за изделия народных художественных промыслов, реализуемые их изготовителем;

- по арендной плате в адрес ИП за жилье, являющееся его собственностью;

- осуществляемые ИП, работающими на патенте при видах деятельности, позволяющих выдавать вместо кассового чека иной документ о расчетах;

- по доходам, получаемым ИП, уплачивающим налог на профдоход;

- выполняемые в труднодоступной местности;

- с органами госвласти за предоставление парковочных мест.

Операции, не связанные с продажами (например, поступление денег из банка и сдача их туда, выдача/возврат займа), использования кассовой техники не требуют. Однако они (так же как и выручка от продаж) обязательно должны найти отражение в документах юрлица, оформляемых для операционной кассы (приходных, расходных кассовых ордерах и кассовой книге).

Предельный размер для наличных расчетов между ООО по одному договору в 2019 году

Такой предел применяется для платежей в рамках одного договора. Причем действие лимита расчетов наличными между юридическими лицами / ИП распространяется не только на весь срок действия договора, но и на операции, выполняемые за его пределами. Условие об одном договоре подразумевает переход к дальнейшим расчетам по этому документу в безналичном виде или необходимость заключения нового договора, если объем расчетов наличными по действующему соглашению достиг предельной величины.

Для расчетов наличными между юрлицами/ИП могут использоваться средства, как поступившие в операционную кассу в качестве выручки от продаж, так и полученные на эти цели из банка. Из выручки от продаж допустимо осуществлять в адрес контрагента, являющегося юрлицом или ИП, платежи (п. 2 указания № 3073-У):

- за продажу товаров (работ, услуг), но не ценных бумаг;

- покупателю, возвращающему товар, купленный им за наличный расчет;

- платежному агенту для безналичного перевода.

Только из средств, полученных в банке, можно оплатить (п. 4 указания № 3073-У):

- ценные бумаги;

- аренду недвижимости;

- заемные средства (как выдаваемые, так и полученные) и проценты по ним;

- суммы, связанные с организацией и проведением азартных игр.

Однако из каких средств ни делался бы платеж, лимит расчетов наличными между ООО/ИП по одному договору должен соблюдаться.

Лимит и иные ограничения при расчетах между физическим и юридическим лицом

Однако ограничений по сумме у наличных расчетов между физическими и юридическими лицами нет, как нет и зависимости от того, в какой именно валюте (российской или иностранной) осуществляется выплата (п. 5 указания № 3073-У). Хотя цели, на которые могут быть выданы средства, тоже регламентируются. За счет поступившей в операционную кассу выручки физлицам можно выплачивать (п. 2 указания № 3073-У):

- зарплату и соцпособия;

- возмещение по договорам страхования;

- средства на личные нужды ИП;

- подотчетные суммы.

Эти же направления расходования средств (кроме возмещений по договорам страхования) перечислены в п. 6 указания № 3073-У с пояснением, что в отношении них лимит расчетов не действует. Такое пояснение делает необходимым применение лимита в сумме 100 тыс. руб. к выплатам в адрес физлиц, осуществляемым в качестве страховых возмещений по каждому из подобных договоров.

Выплаты физлицам за счет средств, полученных в банке, производятся на те же цели, что и при расчетах между юрлицами/ИП. Но для них особых оговорок в части применения лимита нет, поэтому в данном случае выдача наличных средств будет осуществляться без его учета.

Предпочтительным для расчетов между юрлицами/ИП является безналичный способ перевода средств. Наличные расчеты не запрещены, но возможность их использования ограничена установлением таких требований, как:

- обязательность применения ККТ при продажах за наличные;

- введение лимита суммы, которая может быть выплачена наличными по одному договору;

- определение целей расходования средств, поступивших в операционную кассу в виде наличных.

В то же время расчеты между юрлицом/ИП и физлицом не ограничены по сумме, если не считать единственной ситуации — выплаты возмещения по договору страхования (для нее лимит тоже придется соблюдать).

No related posts.