Расписка между юридическим и физическим лицом

Содержание

- 1 Образец долговой расписки о получении денежных средств в долг

- 2 Под проценты

- 3 Без процентов

- 4 С ежемесячным платежом

- 5 Под залог

- 6 Образец бланка расписки в получении денег в долг

- 7 Образец расписки — получения займа с подписями свидетелей

- 8 Особенности оформления долговой расписки

- 9 Видео по теме:

- 10 Что это такое?

- 11 Используемые термины

- 12 Когда применяют?

- 13 Что говорит закон?

- 14 Правильное оформление документа

- 15 Как составить расписку о займе денег?

- 16 Виды и особенности

- 17 Советы юристов

- 18 Что такое долговая расписка

- 19 Форма и вид долговой расписки

- 20 Как написать и составить долговую расписку

- 21 Что может приостановить течение срока исковой давности

- 22 Правильное погашение долга

- 23 Судебная практика взыскания задолженности по договору займа

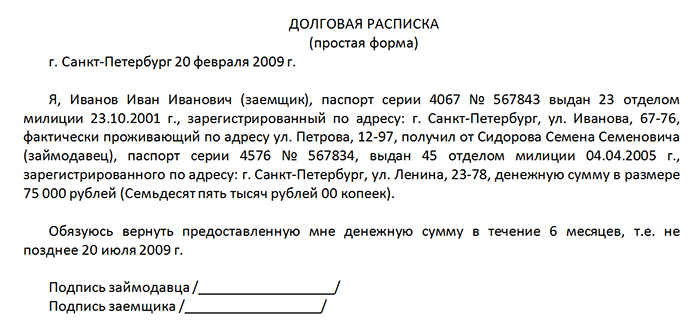

Образец долговой расписки о получении денежных средств в долг

Составлять акт о передаче/приёмке денег, полученных за товар/услугу или в долг, не обязательно. Правда, если должник не вернёт обещанное, придётся проститься с финансами, поскольку с голыми руками вы в суд не пойдёте. А вот была бы расписка, оформленная между физическими и/или юридическими лицами.

Дело повернулось бы иначе: исковое заявление приняли, почерк сверили, свидетелей пригласили, неуплату констатировали, но… Подпись не совпала: на долговой бумажке одна, а в паспорте другая. Каков будет исход дела?

Это был один из вариантов, когда товарищ, одалживающий деньги, уже знает, что не захочет их возвращать. Кроме подделки подписи, есть множество способов законно уклониться от обязательств, но ни один из них не пройдёт, если будете следовать рекомендациям.

Под проценты

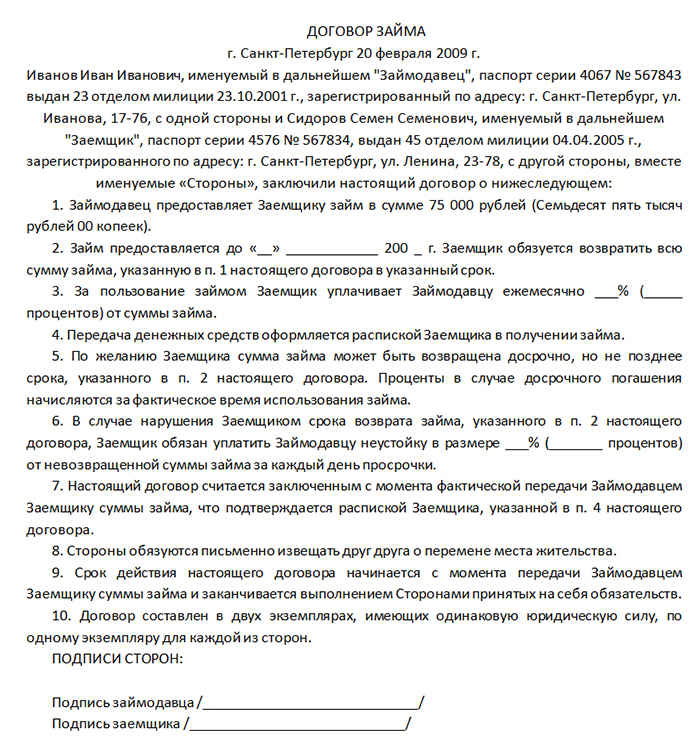

Размер процентной ставки нужно фиксировать в тексте документа. Договор на словах ничего вам не гарантирует. Ниже представлен образец такой расписки, однако если сумма одалживается крупная, лучше пользоваться полноценным договором займа (его легитимность при использовании в органах власти не будет вызывать сомнений). Этот документ даёт больше прав обеим (!) сторонам.

Без процентов

Беспроцентный займ получится автоматически, если одалживаемая сумма не выше установленного на момент подписания документа МРОТ, а в долговой расписке нет указаний на проценты. Однако если общий объём занимаемых денег выше МРОТ (на самом деле речь обычно идёт о значительных суммах – выше 100 тыс. руб.), а в документе не указано отсутствие процентов, то они будут рассчитаны автоматически (по ставке госбанка).

Это не страшно, если должник с вами рассчитается сам. А в суде возникнет путаница, которая немного затруднит дело. Поэтому в тексте необходимо чётко прописывать: есть процент или нет процента.

С ежемесячным платежом

Для такого расчёта желателен — Договор займа. Почему?

- он имеет больший юридический вес;

- у него есть больше возможностей (разветвлённая система штрафов и пенни за просрочку, например);

- проще доказать, что должник не совершил оплату в данном месяце.

При желании составить график ежемесячных платежей можно и в долговой расписке, однако по факту это будет не график, а указание на систематический характер платежа по таким-то числам. Идеальное решение – синтез займа и расписки о получении средств по данному займу.

Удостовериться в честности должника можно с помощью страховой компании (рентабельно, если суммы займа велики) – с ней нужно заключить договор: если плательщик не вернёт деньги, это сделает за него страховое общество. Недостаток способа – нужно потратиться.

Под залог

Этот способ страхует кредитора от недобросовестности плательщика: даже если деньги выплачены не будут, вещь, оставленную под залог, можно продать, вернув себе тем самым часть или полный объём занятой суммы.

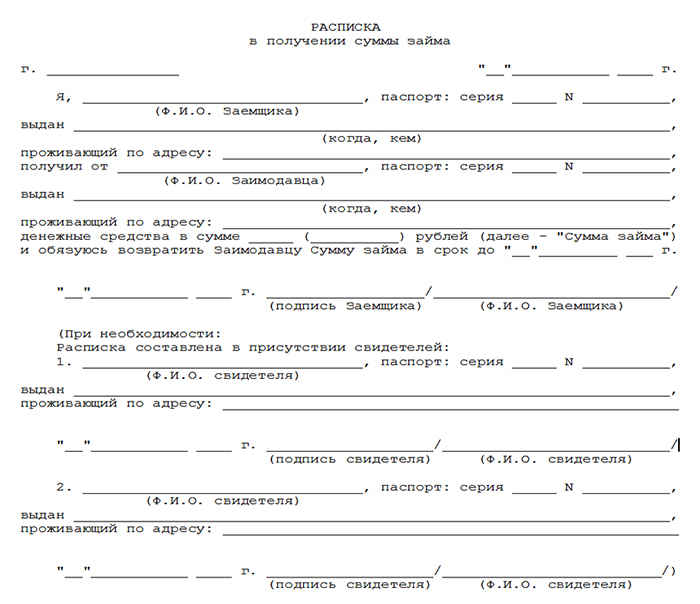

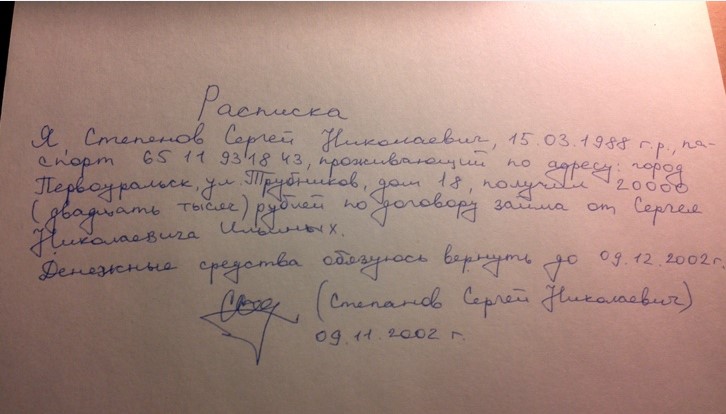

Образец бланка расписки в получении денег в долг

Универсального шаблона по составлению этого документа нет, поскольку каждый случай передачи денег индивидуален и имеет те особенности, которые не будут присущи другим договорам. Основное правило при составлении долговой расписки – отразить в тексте всё, что нужно получить в жизни (проценты, штрафы и др.). Можете заверить расписку у нотариуса, это даст вам дополнительные гарантии.

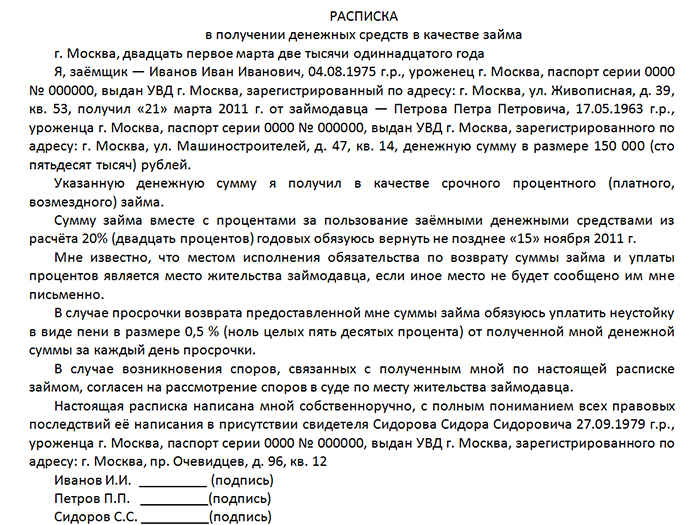

![]()

Образец расписки — получения займа с подписями свидетелей

Особенности оформления долговой расписки

- Текст пишется от руки.

- Паста должна быть синей и не гелевой.

- Указываются личные и паспортные данные всех участников сделки.

- Объём денег фиксируется прописью.

- Ставится дата подписания и город.

- Все подписи должны быть расшифрованы.

- В тексте нет исправлений (если ошиблись – перепишите).

Видео по теме:

Многие граждане, передавая деньги другим, используют такой инструмент, как расписка о займе денег.

Этот документ должен подтверждать факт завершения сделки. Но есть свои особенности.

Что это такое?

Расписка о займе — документ личного характера. Они предназначены для защиты прав обеих заинтересованных сторон. Такие долговые справки используются в сделках с участием физических, либо юридических лиц.

У каждого вида обстоятельств есть правила заполнения документов. Законодательство не установило единой унифицированной формы справки. Потому разрешено заполнение в свободной форме.

Расписки выглядят как небольшие листы бумаги, куда внесены основные сведения, связанные с долгом. Чем больше нюансов указано в письменном виде – тем проще провести сделку.

Используемые термины

Вот значения основных понятий для направления:

- Займ относится к сделкам для получения определённых сумм.

- Физические лица – граждане, берущие деньги в долг, чтобы обеспечить потребности.

- Ставки в процентах. Своеобразное вознаграждение за то, что кредитор даёт свои финансы в чужое пользование. Но многие расписки предполагают оформление с безвозмездной основой.

- Кредитор – тот, кто передаёт деньги.

- Юридические лица – различные представители бизнес-структур, финансовые компании и предприятия.

Когда применяют?

Долговые расписки – это документы, которые могут применяться во многих сферах деятельности. Их используют не только для денежных средств, но и при передаче товаров, к примеру. Является ли расписка договором займа между физическими лицами? Да, но в упрощённом варианте.

Наличие расписки при необходимости позволяет обратиться в суд и доказать, что существует долг, который не был оплачен.

Просрочки приводят к тому, что кредиторы получают право продавать расписки коллекторам.

МФО, банки при появлении нарушений прибегают к пени, штрафам. А частный кредитор может потребовать рассчитаться досрочно. Действие выполняется максимум за месяц. Иначе дело закончится принудительным взысканием после того, как владелец денежных средств обратится в суд.

Подтверждение факта заключения сделки кредитования – главное назначение расписок. При передаче денег в долг расписки – своеобразные отчёты.

Что говорит закон?

№353-ФЗ – вот основной нормативный акт, который посвящён потребительским займам. Он описывает, какими правилами надо руководствоваться при заключении сделок, их официальном оформлении. Обычные потребительские займы и кредиты на бизнес – это разные явления, которые стоит отличать друг от друга. Соответствующим образом оформляется и расписка заимодавца о получении суммы займа.

Главное, чтобы в расписке была точно указана общая сумма займа. Благодаря этому пункту для второй стороны будет легче оценить свои возможности.

Долговая расписка в получении суммы займа согласно Российскому законодательству – это инструмент, актуальный для сферы гражданских правоотношений.

Потому и опираться при оформлении стоит и на Гражданский Кодекс. По 808 статье расписка описывается полностью. Там говорится, что расписка может быть дополнительным документом, даже если составляется основное соглашение. Допустимо при этом рассматривать расписку и как отдельный юридический документ, когда передаётся ссуда.

Правильное оформление документа

В юридической силе перед судом документа сомневаться не стоит.

Присутствие ошибок и неточностей помешает контролирующим органам правильно принять документ, рассмотреть его. Из-за чего шансы на положительный исход уменьшаются. Вот почему стоит внимательно изучить и информацию для оценки данного сайта.

Понимание следующих нюансов поможет справиться с любыми ситуациями:

- Рекомендуется заполнять расписки только от руки. Хотя законодательство разрешает использовать компьютеры для распечатки, а потом просто ставить подпись. Но приоритет всегда даётся тем документам, что были полностью написаны вручную. Ведь судебные разбирательства предполагают проведение экспертизы по почерку. По одной подписи трудно определиться с подлинностью. Использование печатных вариантов снижает шанс выигрыша.

- Когда заключается первоначальная сделка – лучше пригласить свидетелей, хотя бы двух. Тогда и у расписки будет большая юридическая сила. Следует указать сведения о свидетелях.

- Чем больше деталей по сделке присутствует в расписках – тем лучше. Алгоритм погашения, суммы и сроки кредитования – стоит описывать каждую деталь. Так делается и компанией Google, как описано выше.

![]()

Как составить расписку о займе денег?

Сначала идёт заглавие, где указывают дату и город оформления документа, наименование в полной форме.

Далее рекомендуется перечислять следующие сведения:

- Личные данные, кредитора и второй стороны. Каждый участник указывает, что написано в паспорте. Не обойтись без адресов проживания, контактной информации.

- Информация об условиях займа по выдаче. Обычно имеются в виду суммы, процентные ставки и комиссии при их наличии, сроки действия договора. Для знакомства с кредитной историей читайте специализированные сайты.

- Валютные операции. Это важное условие, если одну из сторон сделки при возврате интересует курс по обмену одного платёжного средства на другое. Если условие будет отсутствовать в документе – повышается шанс отказа со стороны заёмщика.

- Форс-мажоры, которые ни от кого не зависят, и дают право на отсрочку. Штрафы и пени рекомендуется установить сразу же для гражданина, который берёт в долг.

Также необходимо писать в нижней части документа паспортные данные сторон. Росписи присутствуют от кредитора, заёмщика.

Виды и особенности

Долговые сделки могут быть письменными, либо устными, согласно положениям Гражданского Кодекса. Если необходимая сумма долга не превышает 10-кратный размер минимальной зарплаты – то сделка может быть оформлена устно. Если данный минимум превышен – то долговая расписка пишется. Сейчас практика складывается так, что расписка составляется заёмщиком собственноручно на все сделки на сумму от 1 тысячи рублей и больше.

Между физическими лицами

Долговая расписка часто позволяет регулировать правовые отношения, которые складываются между физическими лицами. При сделках между компаниями эффективнее будет составлять отдельные договора.

Расписки можно оформить при передаче как вещей, так и определённых предметов. Займы у физического лица предоставляют наиболее оптимальные условия. Присутствует возможность для срочного заключения сделок.

У документа имеется формальное значение. При желании – документ может быть составлен самостоятельно, без участия юристов. Для должника расписка тоже станет гарантией.

Между физическим и юридическим лицом

Здесь правила остаются стандартными, изменения отсутствуют.

Требуется ли нотариальное заверение?

Больше всего эта мера требуется тем, кто работает с крупными суммами. Во всех остальных случаях услуги нотариуса могут оказаться дороже общей суммы сделки. Нотариально заверенные расписки имеют больше веса при организации судебных заседаний. Такое предложение стоит сделать, если хочется проверить вторую сторону на искренность. Обычно подозрительные люди отказываются воспользоваться предложением, даже не изучив размер процентной ставки.

О сроках действия

Отсчёт исковой давности начинается с момента, когда закончился срок действия кредита. Стандартное время давности равно трём годам. Если конкретная дата по возврату средств не указана, то имеется в виду день, когда кредитор выставил первые требования. Срок действия расписки в этом смысле значения не имеет.

Возможные риски

Часто граждане не знакомы с основными правилами составления документа. Из-за чего он становится обычной бумажкой, которую даже не принимают к рассмотрению. Юридической силы расписки лишаются по следующим причинам:

1. Отсутствие данных из паспорта.

2. Текст, где упоминаются только имена и фамилии.

3. Расплывчатые формулировки, допускающие двойное толкование. Даже если текст обязательно заверяется.

Не нужно указать о том, что средства были переданы. Должен присутствовать намёк и на обязанность по возврату. Иначе недобросовестные заёмщики истолкуют положение в свою пользу.

Обязательно указать условия, по которым осуществляется выдача ссуды. Например, надо сказать, могут ли средства использоваться по усмотрению второй стороны, или же это заём для конкретных указанных целей. Кредитор вправе раньше срока потребовать возврата, если траты и указанные ранее цели не соответствуют друг другу. Факт передачи денежных средств признаётся состоявшимся.

Под проценты

Обеим сторонам выгодна сделка, когда дают в долг одну сумму, а требуют вернуть несколько больше. У заимодателя появляется дополнительная прибыль. А заёмщик получает возможность оформить кредит без сбора и оформления большого количества документов. Но законно ли совершать сделки с такой коммерческой основой, когда текст пишется официально?

Подобные сделки под залог и проценты точно не нарушают существующих юридических норм. Проценты прописываются отдельно, либо включаются в сумму, передаваемую другому лицу. Стороны должны договориться о том, каким будет такое вознаграждение. Главное – опираться на размеры банковских ставок. Заёмщик может просто оспорить сделку, если проценты будут выше, чем у финансовых организаций.

Требуется получить лицензию, если долги под проценты другим людям выдаются на постоянной основе. Иначе могут быть применены статьи Уголовного, Административного законодательства. Лицензия должна быть заверена соответствующим образом.

Что может приостановить исковую давность?

Приостановление давности по искам допускается на следующих основаниях:

· Процедура медиации, при заключении соответствующего соглашения.

· Принятие закона, который приостанавливает действие акта, регулирующего отношения между сторонами.

· Перевод на военное положение и необходимость пройти службу.

· Мораторий, наложенный на долговые обязательства Правительством Российской Федерации.

Советы юристов

Статья 808 ГК РФ прямо указывает на то, что граждане могут передавать деньги друг другу, составляя только расписки, даже если на руках нет никаких договоров, других доказательств. Но часто случается так, что даже долговые расписки не защищают от просрочек. Первый вариант воздействия – личная встреча с должником. Надо попытаться уговорить, вероятно, что долг вернут.

Вариантов существует несколько:

- Направление письменной претензии, если вторая сторона отказывается идти на компромисс, даже под залог авто. Претензия должна содержать основное требование по возврату долга. Допускается писать о начислении процентов в случае, если долг не будет возвращён в указанную дату. Значит, каждый день просрочки будет увеличивать долг. Даже если точный срок не указан, вторая сторона должна вернуть сумму в течение 30 дней после предъявления требований.

- Если вторая сторона отказывается от своевременного возврата, то владелец денежных средств имеет право подать в суд для защиты своих прав. Вероятность удовлетворения кредиторских требований — большая. Другой вариант тоже возможен.

Продажа долгов коллекторам

У кредитора могут быть свои причины для отказа от встреч со второй стороной. Кроме того, нет возможности для направления письменных претензий, и уж тем более – для организации судебных разбирательств. Переуступка права требования долга – альтернативное решение как раз для таких ситуаций. Выкупом долгов физических лиц сейчас занимается большое количество организаций.

В этой схеме имеются и положительные моменты:

- После заключения договора владелец денежных средств получает часть своего займа обратно сразу же.

- Кредитора избавляют от необходимости встречаться со второй стороной.

- Отсутствует необходимость в оформлении письменных претензий.

- Не надо тратить время и нервы на судебные разбирательства.

- Процедура передаётся коллекторам.

Досудебное урегулирование конфликтов

Ещё один вариант, когда хочется избежать взаимодействия и с коллекторами – заявление с официальной просьбой вынести приговор. Судья примет окончательное решение по делу, после чего исполнительный лист будет передан истцу. На основе этого документа судебные приставы будут возбуждать исполнительное производство. Что позволит применять дополнительные меры по принудительному взысканию долга.

Заявление от кредитора и оригинал расписки – единственные необходимые документы для принятия положительного решения. Разбирательство в суде отменяют, и вторую сторону не будут вызывать. Ещё одно преимущество – уменьшенная госпошлина. Её стоимость меньше в два раза по сравнению со стандартными процессами.

Право на оспаривание документа у должника имеется. Но есть только десять дней на то, чтобы высказать возражения. Если они поступают, то истцу остаётся только подать стандартное исковое заявление.

О судебных разбирательствах

Дела рассматриваются на основании требований Гражданского Процессуального Законодательства. Должно быть назначено судебное разбирательство, в котором принимают участие обе стороны. Главный недостаток схемы – в том, что процесс отнимает много времени. Кроме того, должники будут всеми силами пытаться оспорить записку.

Потому потребуется предъявить другие доказательства того, что деньги были переданы. Должник может сказать, что подпись принадлежит не ему. Тогда проводится дополнительная экспертиза по почерку. Это ещё больше затягивает процесс, но все расходы лягут на вторую сторону, если выиграет истец.

Судебное решение при этом должно быть исполнено с момента его вынесения и вступления в официальную силу. Здесь так же выдают исполнительный лист, по которому потом начинается производство.

После передачи постановления должнику у последнего есть пять дней на то, чтобы выплатить долг добровольно. Если дело не разрешится мирно, в дальнейшем на имущество должников могут даже накладывать аресты. И создавать препятствия при выезде за границу.

Если правильно составить расписку, появляется большая вероятность того, что долг вернуть удастся. Кредитору рекомендуется сначала подумать о досудебных методах разрешения спора, и только после этого обращаться к вышестоящим инстанциям для разрешения спора.

Стоит выбрать оптимальный вариант, при котором будет потрачено меньше всего времени. Правильно составленные расписки имеют большую юридическую силу, потому контролирующие органы не могут их игнорировать.

Представляет собой расписку о займе денежных средств, представляет собой юридический документ сферы гражданско-правовых отношений между физическими лицами, подтверждающий факт передачи конкретной денежной суммы, передаваемой стороной, как в добровольном порядке, так и в силу выполнения договорных обязательств.

Что такое долговая расписка

Долговая расписка как долговое обязательство заключается между физическими лицами, а организации и ИП оформляют договора займа (см. договорные споры), при этом физ. лица также могут заключить договор займа.

Чтобы в правовом ключе отдалживать деньги или брать взаймы существует специальный документ – долговая расписка, имеющая определенные законодательные аспекты составления и использования.

Существует мнение, что отдалживать деньги нужно в том количестве, с какой суммой Вы готовы расстаться навсегда.

Только наличие правильно оформленной расписки позволяет отстоять свои интересы в законном порядке и взыскать долг через суд.

Долговая расписка в получении денежных средств

Законно составить и, в случае необходимости, предъявить в суде долговую расписку, существуют правовые требования и нормы к оформлению такого рода документов, статья №807 ГК РФ указывает, что договор займа считается заключенным с момента передачи денег или других вещей.

Как правило, долговую расписку выдает заемщик кредитору при получении денежных средств.

С 2018 года к составлению такого рода документа ОБЯЗАНЫ обращаются, в случае если займ превышает 10000 (десять тысяч) рублей. Если же сделка все же была заключена в устной форме, то стороны должны подтвердить ее, например, выпиской из банка.

К слову, в действующем законодательстве оговорено, что в случае, если сумма отдалживаемых средств в десять раз превышает установленный государством минимум заработной платы, долговую расписку необходимо составлять в обязательном порядке. В настоящий момент этот показатель равен 100 рублей, сумма займа, требующая оформления долговой расписки, составляет от 1000 рублей.

При этом если оба участника сделки по займу являются физическими лицами, а общая сумма займа не превышает 100 тыс. рублей, то он будет считаться беспроцентным, если в договоре не указано иное.

Особенности долговой расписки между физическими лицами

Для того, чтобы долговая расписка считалась грамотно составленной, необходимо учитывать обязательное наличие в ней следующих реквизитов, в частности,

- максимально полные паспортные данные сторон договора, включая место регистрации, контактный телефон;

- сумма займа, обозначенная прописью и в цифровом эквиваленте. Если так получилось, что прописью нет, то главное, чтобы однозначно читалась сумма;

- предназначение кредитных средств (на личные нужды или бизнес (на бизнес не указывать, так как есть ограничения и нюансы));

- срок погашения задолженности, процентная ставка за пользование денежными средствами либо беспроцентность займа;

- Способы погашения, к примеру обязательно указать счет банковской карты;

- Требование о понимании заемщиком правовых последствий выдачи долговой расписки. Данное условие должно быть прописано собственноручно заемщиком, и в случае возникновения спора, займодавец имеет право сослаться на то, что заемщик, при получении денежных средств, полностью осознавал последствия своих действий.

К обязательным пунктам относится также указание срока вступления договора в силу, обязательства возврата заемных средств, цель использование средств, дата подписания документа и подписи сторон.

К общим требованиям относится также рукописная форма документа, которую, при желании сторон или, как вариант, по требованию одной из сторон, можно заверить у нотариуса.

Следует отметить, что желательным, но не обязательным, условием содержания документа является указание места заключения договорных отношений

Форма и вид долговой расписки

Важно учитывать, что четко установленной формы для долговых расписок в законодательстве РФ нет. По факту – это может быть как нотариально заверенный документ, так и документ свободной формы.

Юридическая сила таких долговых расписок одинаковая (если не учитывать безоговорочное принятие судом нотариально заверенной расписки и возможность сомнений о достоверности расписки, оформленной в свободной форме).

Оформления расписки у нотариуса

Необходимо обратиться к нотариусу, он удостоверит дееспособность обратившихся, предупредит об ответственности, подготовит договор займа и заверит должным образом.

Статья №808 Гражданского кодекса гласит

- Договор займа между гражданами должен быть заключен в письменной форме, если его сумма превышает не менее чем в десять раз установленный законом минимальный размер оплаты труда, а в случае, когда займодавцем является юридическое лицо, — независимо от суммы.

- В подтверждение договора займа и его условий может быть представлена расписка заемщика или иной документ, удостоверяющие передачу ему займодавцем определенной денежной суммы или определенного количества вещей.

Не путайте понятия вексель и долговая расписка

Распространены случаи, когда физические лица по причине отсутствия юридического образования или знаний относительно ключевых отличий похожих между собой юридических документов, путают понятия, внося, тем самым, «неразбериху» в суть договорных отношений. Речь идет о неправильном толковании сути и предназначения таких документов, как «долговая расписка» и «вексель».

Расставим точки над «i». Вексель является строгим формальным документом, который используется исключительно в коммерческой деятельности как факт подтверждения перечисления больших денежных сумм. Долговая расписка сродни векселю только лишь как факт передачи денег. Однако содержательная сторона и форма составления такого документа существенно отличаются от векселя.

Как написать и составить долговую расписку

Это официальный документ, которым подтверждается факт получения в долг определенной денежной суммы. Расписка собственноручно передается заемщиком займодавцу в момент передачи денег, либо оформляется через нотариуса.

Содержание расписки

Содержательная сторона долговой расписки четко определена в законодательстве. В таком документе в обязательном порядке должны быть указаны основные личные данные сторон, включая паспортные данные, адрес регистрации и места фактического проживания. В обязательном порядке прописью и цифрами прописывается сумма заменых средств с указанием конкретной даты их возврата. Если предметом займа являются вещи, – в документе указывается их стоимость и описание. Составленная долговая расписка собственноручно подписывается сторонами сделки при участии минимум двух свидетелей.

Важно учитывать, что при своевременном выполнении заемщиком долговых обязательств, он получает расписку обратно. Как вариант, кредитор может написать ответный документ о получении денег. В случае возникновения спорных вопросов относительно сроков возврата и суммы долговых средств резоннее всего обратиться в суд для защиты своих прав и интересов.

Нужны ли свидетели при составлении долговой расписки?

Несмотря на то, что действующее законодательство РФ не содержит условий, подтверждающих необходимость свидетелей при заключении договора займа, присутствие последних при передаче денег и получении долговой расписки не запрещается.

В случаях возникновения судебных разбирательств, наличие свидетелей, подтверждающих факт передачи денег, а также условиях их возврата, может сыграть важную роль. Исходя из вышеизложенного, займодавец вправе потребовать от заемщика включения в текст долговой расписки информации о свидетелях, присутствующих в момент передачи денег.

Срок давности расписки для взыскания через суд и как восстановить права

Как гласит закон, заемщик должен вернуть всю сумму долга не позднее тридцати дней с того дня, как давший в долг потребовал вернуть свои финансы. Это правило действует также в случае, если в договоре о предоставлении займа дата возврата не указывалась или такой датой считался момент востребования (пункт 1 статьи 810 Гражданского кодекса РФ).

По закону, срок исковой давности по расписке равняется 3-м годам (это указано в 196-й статье Гражданского Кодекса РФ). Если же стороны по каким-то причинам заключили договор об изменении этого срока, то они нарушили закон, который запрещает такого рода соглашения.

Что может приостановить течение срока исковой давности

На практике встречаются следующие случаи, когда течение срока исковой давности приостанавливается.

- Форс-мажорные обстоятельства (чрезвычайные обстоятельства, которые сочтены непреодолимыми).

- Мораторий, который наложило Правительство России на выполнение данных обязательств.

- Служба участников договора займа в Вооруженных Силах (в случае их перевода на военное положение).

- Принятие закона, приостанавливающего действие нормативно-правового акта, которым регулируются отношения сторон по расписке.

- Процедура медиации, если стороны заключили такое соглашение.

Как можно продать долговую расписку

Даже в сложной ситуации, не нужно падать духом. В РФ действует коллекторское сообщество, которые имеют огромный опыт поиска и взыскания с нерадивых заемщиков денежных средств. Обратившись к ним, вы вполне можете продать долг. Сумма торга начинается от 10% от суммы долга, как правило коллекторы выкупают долг за сумму не превышающую 50% суммы долга.

Что делать если заемщик скоропостижно скончался (умер)

Необходимо выяснить наличия имущества, проследить кто принял данное имуществе, — вступил в наследство, и подавать претензию о возврате долга правопреемнику умершего заемщика. Помните, имущество как и долги наследуемы!

Правильное погашение долга

Погашение долговых обязательств заемщика перед кредитором осуществляется в соответствии с прописанными в договоре условиями и в срок, обозначенный в расписке. Если условия договора займа полностью выполняются и заемные средства вовремя возвращены владельцу, долговая расписка возвращается заемщику.

В случае нарушения условий договора – в установленный срок деньги не возвращены кредитору, последний имеет законное право обратиться с исковым заявлением в суд в течение трех лет, начиная от срока возврата денег, оговоренного в расписке.

В случае если, Заемщик не может определить местонахождение заимодавца, а телефон не отвечает, необходимо обратиться к нотариусу и через него оформить возврат долг.

Процентные «нюансы»

- Если деньги отдалживаются на условиях выплаты процентов, такие «кредитные нюансы» в расписке оговариваются в обязательном порядке в виде четко прописанной процентной ставки и денежной суммы. В случае отсутствия в документе указанной процентной ставки, кредитор имеет полное право взыскать проценты в соответствии с текущей ключевой ставкой на момент возврата долга.

Справочно:Ключевая ставка в РФ.

К слову, в законодательной системе страны предусмотрены случаи, когда взыскание процентов с заемщика невозможно. Во-первых, если сумма кредитных средств меньше, чем пятидесятикратный размер минимальной заработной платы. Во-вторых, в долговой расписке обозначено беспроцентное условие займа. - Если стороны не определили срок выплаты процентов, они должны выплачиваться ежемесячно до дня возврата займа. Когда обязанность по уплате процентов одновременно с возвратом суммы долга прямо не предусмотрена договором займа, заимодавец может требовать уплаты таких процентов вне зависимости от того, предъявляются им требования о взыскании основного долга или нет.

Судебная практика взыскания задолженности по договору займа

Не так давно в практике гражданского судопроизводства был зафиксирован факт неверного толкования законодательных норм Гражданского кодекса Российской Федерации, касающихся доказательств невыполнения долговых обязательств заёмщика.

Поводом для резонансного делопроизводства послужил факт взыскания долга по договору денежного займа на основе долговой расписки.

Поскольку стандартный договор займа сторонами заключен не был, суд отказал истцу в удовлетворении требований.

Правовое обоснование неисполнение долговой расписки

По утверждению Верховного Суда, наличие долговой расписки у заимодавца полностью подтверждает несоблюдение заемщиком долговых обязательств. Данная законодательная норма закреплена в пункте первом статьи сто шестидесятой Гражданского кодекса. К тому же в этом нормативно-правовом акте оговорено, что любая сделка заключается в письменной форме посредством составления документа с четким описанием его содержательной стороны, наличием подписей сторон или уполномоченных ими лиц. Неправомерными доказательствами подтверждения какой-либо сделки являются только показания свидетелей.

Напомним, что суд первой инстанции и апелляции посчитали, что долговая расписка не может считаться подтверждающим документом, поскольку не отражает полную информацию о заимодавце и обязательствах заемщика относительно возврата денежных средств.

Услуги профессионалов – гарантия возврата денег

Чтобы правильно составить и оформить долговую расписку с учетом законодательных нюансов и требований можно обратиться за помощью к профессиональным юристам. Специалисты предоставляют грамотные консультации относительно составления договоров займа, оказывают содействие в вопросах быстрого оформления и нотариальной заверки долговых расписок.

В случае возникновения споров по займу смогут представить и защитить интересы клиента в суде до момента благоприятного решения вопроса.

No related posts.