Распоряжение о выдаче денежных средств образец

Содержание

- 1 Что такое подотчетные суммы

- 2 Кому можно выдавать подотчетные суммы

- 3 Какую суммы можно выдавать под отчет

- 4 Отчетность по потраченным деньгам

- 5 Кто формирует приказ

- 6 Кто подписывает приказ о выдаче подотчетных сумм

- 7 На что опираться при создании приказа

- 8 Форма документа

- 9 Формат документа

- 10 Надо ли регистрировать приказ о выдаче подотчетных сумм

- 11 Правила по хранению, сроки

- 12 Образец приказа о выдаче подотчетных сумм

- 13 Основание выдачи денег под отчет

- 14 Оформление факта выдачи наличных

- 15 Получение авансового отчета

- 16 Выдача денег подотчетникам-должникам

- 17 Образец новых приказов на подотчет

- 18 Общий приказ о назначении подотчетных лиц

Приказ о выдаче подотчетных сумм пишется в случае, когда необходимо выдать определенную денежную сумму одному из сотрудников предприятия.

Что такое подотчетные суммы

В понятие «подотчетная сумма» входит некое количество денег, которое бухгалтерия организации по распоряжению руководства передает ответственным лицам.

Деньги могут предоставляться на самые разные цели:

- приобретение оргтехники и канцелярских принадлежностей, бытовых товаров

- оплату бензина

- командировочные расходы и т.д.

Кому можно выдавать подотчетные суммы

Обычно перечень работников, которым допускается выдача подотчетных сумм, указывается в соответствующем распоряжении. Это может быть бухгалтер, водитель, секретарь, завхоз и прочие работники, в обязанности которых среди прочего входит покупка необходимых товарно-материальных ценностей, а также те, кто регулярно ездит в служебные поездки.

Для того, чтобы сотрудник предприятия мог получить необходимые средства, он должен написать специальное заявление, в котором указывается количество требуемых денег, их назначение и срок, в течение которого они будут потрачены.

Следует отметить, что одним из важнейших условий выдачи денег под отчет является отсутствие долгов по прежним подотчетным суммам.

Какую суммы можно выдавать под отчет

Руководство каждой организации самостоятельно определяет, кому, сколько и для решения каких задач выделять денег.

Однако надо помнить, что существует порог максимально допустимой суммы, которой представитель одного юр.лица может рассчитываться с работником другого юр.лица – это 100 тыс. рублей (с течением времени этот лимит может меняться).

Отчетность по потраченным деньгам

После того, как подотчетные средства будут потрачены, лицо, производившее затраты, должно отчитаться перед бухгалтерией.

Сделать это нужно не позднее чем через три дня после того дня, который указан крайним для использования денег.

Для этого к отчету о расходах должны быть прикреплены следующие документы:

- квитанции;

- товарные и кассовые чеки;

- проездные билеты;

- прочие, подтверждающие оплату бланки.

Затем все документы надлежащим образом проверяются бухгалтером.

Кто формирует приказ

Высшие должностные лица в организациях редко самостоятельно занимаются созданием разного рода бумаг. Обычно эту функцию выполняют либо секретари, либо руководители структурных подразделений, либо юристы – в зависимости от того, какой именно бланк нужно сформировать.

Приказ о подотчетных суммах обычно пишется с подачи отдела бухгалтерии либо в самом отделе, либо в секретариате.

Кто подписывает приказ о выдаче подотчетных сумм

Вне зависимости от того, кто именно занят в составлении бланка, приказ в обязательном порядке должен быть подписан директором предприятия.

Связано это с тем, что любые приказы всегда формируются от его имени (или от лица сотрудника, временно исполняющего его обязанности).

Кроме того, под документом должны расписаться и все работники, в нем указанные. Так они зафиксируют то, что ознакомились с распоряжением и готовы к его выполнению.

На что опираться при создании приказа

Приказы, издаваемые на предприятии, всегда должны на чем-то базироваться. Под этим понимается основание и обоснование, которые обязательно должны присутствовать в каждом начальственном распоряжении.

В качестве основания применяется статья закона (и конкретные его пункты), которая имеет прямое отношение к издаваемому приказу или же ссылка на внутренний документ предприятия (акт, служебную или докладную записку, какое-то положение в учетной политике и т.д.). Обоснование – это фактический повод для создания распоряжения.

Форма документа

На сегодняшний день к приказам, выпускаемым внутри коммерческих организаций, строгих требований не предъявляется. Это обозначает то, что писать их можно в свободном виде. Исключение составляют те ситуации, когда на предприятии есть свой разработанный стандарт документа – в таких случаях распоряжение директора нужно писать по его типу.

Формат документа

Приказ допустимо делать как в рукописном, так и в печатном формате – это никакого значения в определении роли законности его статуса не имеет. Единственный момент, на котором стоит заострить внимание: электронный бланк надо обязательно распечатать – для простановки подписей, без которых документ не станет действительным.

Надо ли регистрировать приказ о выдаче подотчетных сумм

Любое издаваемое в компании распоряжение нужно обязательно зафиксировать в специальном учетном журнале, который, как правило, находится у секретаря или иного работника, отвечающего за регистрацию такого рода бланков. Нужно это для того, чтобы обозначить сам факт создания приказа, а также для того, чтобы в дальнейшем при надобности документ легко можно было найти. В журнале достаточно указать название приказа, номер и дату его составления.

Правила по хранению, сроки

Все приказы, издаваемые в компании, подлежат обязательному хранению. Длительность этого периода определяется либо правилами учетной политики, установленной внутри компании, либо законодательством РФ.

После того, как данный срок окончится, приказ можно либо передать в архив, либо уничтожить (с соблюдением процедуры, также указанной в законодательстве).

Образец приказа о выдаче подотчетных сумм

Если вы прочли все вышеизложенное, значит перед вами стоит задача по формированию приказа о выдаче подотчетных сумм, с которым вы прежде не сталкивались. Ниже находится пример документа, на основе которого вам без труда удастся составить собственное распоряжение.

Вначале бланка напишите:

- наименование организации;

- наименование приказа;

- его номер, дату, место составления.

После этого переходите к основному блоку. Тут укажите:

- обоснование и основание для создания приказа;

- на кого возлагается обязанность по выдаче подотчетных сумм;

- максимальный размер сумм;

- период, на который они могут выдаваться;

- работников, которые имеют право получать в кассе необходимые денежные средства;

- ответственное за исполнение данного приказа должностное лицо.

В заключение соберите подписи всех сотрудников, которые указаны в документе.

Приказ о выдаче денежных средств в подотчет (образец)

Приказ о выдаче денежных средств в подотчет (образец)

О том, кто такие подотчетные лица, а также об особенностях синтетического и аналитического учета расчетов с ними мы рассказывали в нашей консультации. В этом материале напомним о порядке документального оформления выдачи денежных средств под отчет и изменениях, произошедших в этом порядке в 2017 году.

Основание выдачи денег под отчет

Для того, чтобы выдать денежные средства под отчет, у организации должен быть один из следующих документов (п. 6.3 Указания ЦБР от 11.03.2014 № 3210-У в ред., действ. с 19.08.2017):

- распорядительный документ юрлица;

- письменное заявление подотчетника.

Напомним, что до 19.08.2017 письменное заявление подотчетного лица было обязательным (п. 6.3 Указания ЦБР от 11.03.2014 № 3210-У в ред., действ. до 19.08.2017). Теперь же организация сама решает, как обосновать выдачу наличных. Составить распорядительный документ (например, приказ) или получить от лица заявление о выдаче денежных средств в подотчет (об образце его расскажем ниже).

В таком заявлении, составленном в произвольной форме, должна быть информация о сумме наличных денег и о сроке, на который они выдаются. На заявлении должны стоять подпись руководителя и дата. Аналогичные сведения, а также Ф.И.О. подотчетника, регистрационный номер должны содержаться в распорядительном документе (Письмо ЦБР от 06.09.2017 № 29-1-1-ОЭ/20642 ).

Если организация решит использовать заявку на выдачу денежных средств под отчет, образец ее можно посмотреть здесь.

В том случае, если организация для выдачи денег под отчет будет составлять приказ, оформить его можно так:

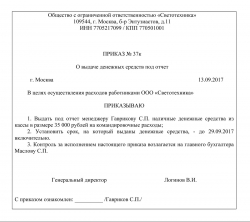

Приказ о выдаче денежных средств в подотчет: образец

Общество с ограниченной ответственностью «Светотехника»

109544, г. Москва, б-р Энтузиастов, д.11

ИНН 7705217099 / КПП 770501001

ПРИКАЗ № 37к

О выдаче денежных средств под отчет

г. Москва 13.09.2017

В целях осуществления расходов работниками ООО «Светотехника»

1. Выдать под отчет менеджеру Гаврикову С.П. наличные денежные средства из кассы в размере 35 000 рублей на командировочные расходы;

2. Установить срок, на который выданы денежные средства, — до 29.09.2017 включительно.

3. Контроль за исполнением настоящего приказа возлагается на главного бухгалтера Маслову С.П.

Генеральный директор Логинов В.И.

С приказом ознакомлен: __________ /Гавриков С.П./

Кстати, в приказе можно указать сразу несколько подотчетников (Письмо ЦБ РФ от 13.10.2017 № 29-1-1-ОЭ/24158). Но поскольку на каждую выдачу денег под отчет должен быть оформлен отдельный РКО, информация о выдаваемых суммах прописывается в приказе детализировано. А именно, в отношении каждого из подотчетных лиц нужно указать:

– Ф.И.О;

– сумму, выдаваемую под отчет;

– срок, на который выданы деньги.

Обращаем внимание, что если денежные средства под отчет выдаются в безналичной форме (к примеру, путем зачисления на зарплатную карту работника), обязательное оформление именно заявления или приказа на выдачу не требуется. Обосновать выдачу денежных средств в этом случае организация может любым иным предусмотренным ею способом (к примеру, служебной запиской).

Оформление факта выдачи наличных

Наличные денежные средства выдаются под отчет по расходному кассовому ордеру (п. 6 Указания ЦБР от 11.03.2014 № 3210-У ). При этом организация в обязательном порядке должна применять унифицированную форму № КО-2, которая утверждена Постановлением Госкомстата от 18.08.1998 № 88 (Информация Минфина № ПЗ-10/2012 ).

Получение авансового отчета

Подотчетник, который получил наличные, обязан предоставить главному бухгалтеру или бухгалтеру (а при их отсутствии — руководителю) авансовый отчет с подтверждающими документами в течение 3-х рабочих дней (п. 6.3 Указания ЦБР от 11.03.2014 № 3210-У ):

- или со дня истечения срока, на который были выданы наличные деньги;

- или со дня выхода на работу.

Работник, получивший деньги на командировочные расходы, представляет авансовый отчет в течение 3-х рабочих дней после возвращения из командировки (п. 26 Положения, утв. Постановлением Правительства от 13.10.2008 № 749).

Выдача денег подотчетникам-должникам

В Порядок выдачи денежных средств в подотчет в 2017 году внесены изменения, касающиеся выдачи наличных денег лицам, которые полностью не отчитались за полученные ранее средства. Раньше выдавать деньги должникам по подотчетным суммам было запрещено. Теперь же такое требование исключено (п. 1.3 Указания ЦБР от 19.06.2017 № 4416-У ). Это значит, что даже если у подотчетного лица есть средства, за которые он еще не отчитался, ему могут быть выданы новые подотчетные суммы.

Образец новых приказов на подотчет

Все организации, в соответствии с ч. 1 ст. 19 ФЗ от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», обязаны организовать внутренний контроль за осуществлением хозяйственных операций. В полной мере это относится и к выдаче денежных средств так называемым подотчетникам. В компании должно быть четкое понимание, кому, на каком основании, на какой срок выдавать деньги, когда должны отчитаться работники. Наладить или укрепить финансовую дисциплину в работе с подотчетниками вам поможет предлагаемый в статье образец приказа на подотчетные суммы (будут даны 2 варианта документа).

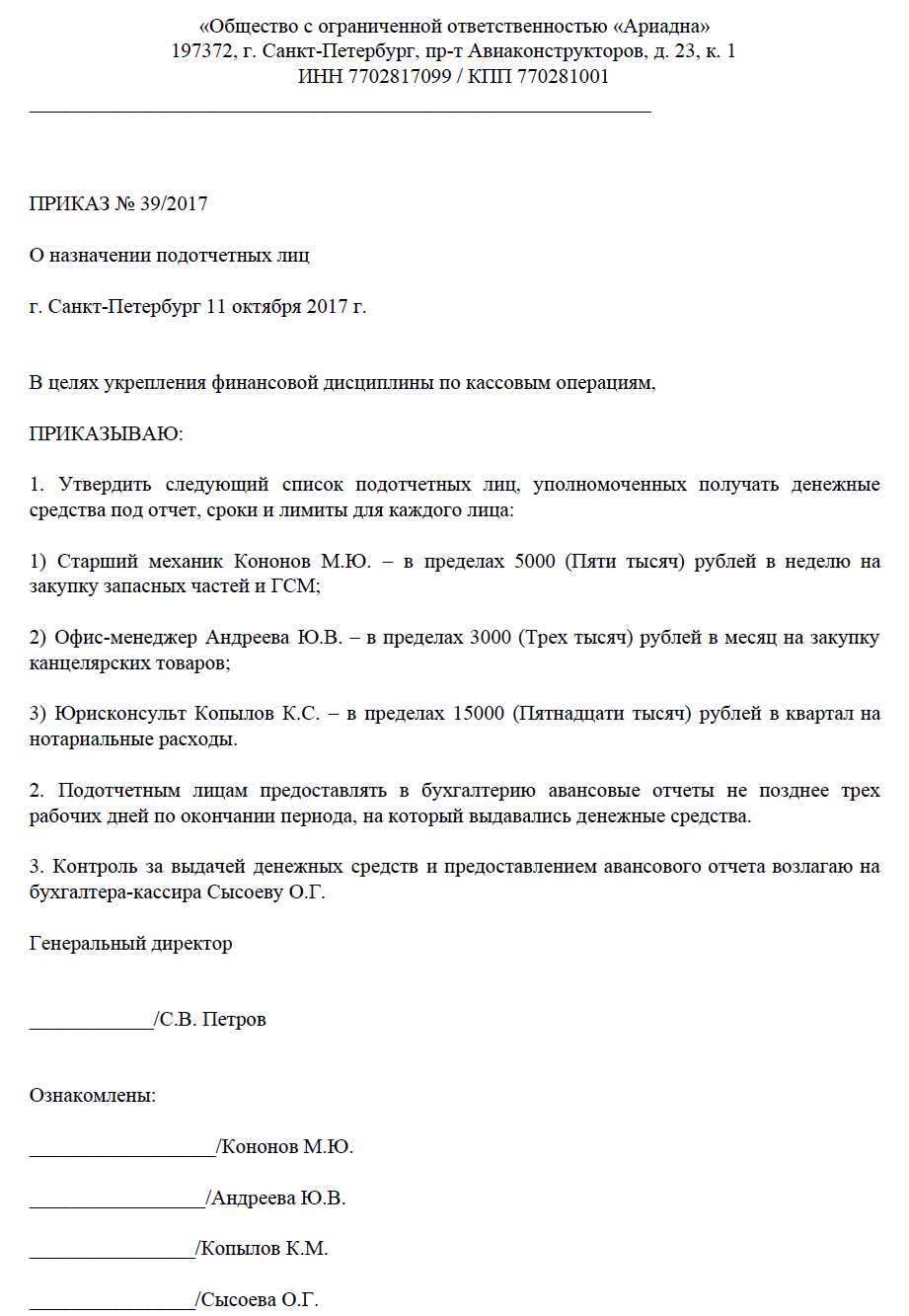

Общий приказ о назначении подотчетных лиц

Отметим, что с 19 августа 2017 года получить деньги работники могут не только на основании заявления, но и на основании распорядительного документа организации (п. 6.3 Указания ЦБ РФ от 11.03.2014 № 3210-У).

Если в компании деньги выдаются периодически одним и тем же сотрудникам, эти операции следует упорядочить, установив перечень лиц, которые имеют право получать денежные средства на постоянной основе. Можно установить лимиты по суммам и срокам предоставления авансов. Чтобы не издавать отдельный приказ о сроках отчета по подотчетным суммам, можете этот важный момент тоже отобразить в едином документе.

Образец приказа о подотчетных лицах, 2019

Преимущества такого способа регулирования кассовой дисциплины очевидны:

- бухгалтерия «в курсе», кому и сколько можно выдать денег;

- работники заранее планируют свои расходы;

- работники (в отличие от бухгалтера, не всегда осведомленные о сроках отчета по авансу) под подпись ознакомлены со сроками предоставления авансового отчета;

- оптимизируется документооборот: не нужно писать заявление на каждый аванс.

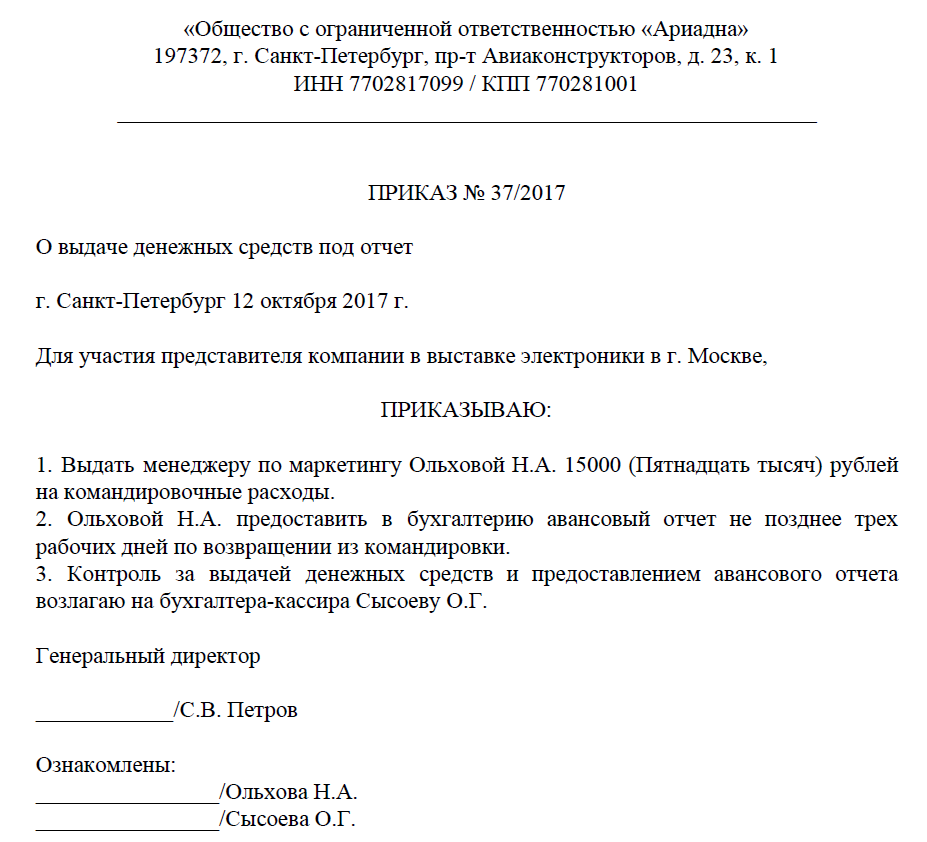

Если в вашей фирме деньги из кассы выдаются эпизодически или понадобилось выдать средства сотруднику, не указанному в общем документе, то вам больше подойдет распоряжение на выдачу сумм для разового случая.

Образец распоряжения о разовой выдаче денежных средств из кассы

Напомним, что для разового получения сотрудником денег подойдет и заявление работника, как это было до 19 августа 2017 года. Но приведенный нами пример позволит вам более детально урегулировать срок предоставления авансового отчета, назначить ответственного (бухгалтера), контролирующего отчетность по выданным авансам. Да и сам факт издания распоряжения руководства и ознакомления с ним создаст у работника более значительное чувство ответственности, чем его заявление.

No related posts.