Размер налога на имущество физических лиц 2018

Содержание

- 1 Объекты налогообложения

- 2 Ставки налога на имущество

- 3 Как рассчитывается имущественный налог?

- 4 Пример расчета налога на имущество по кадастровой стоимости

- 5 Расчёт налога на имущество по инвентаризационной стоимости

- 6 Порядок исчисления и уплаты налога на имущество

- 7 Льготы для физических лиц

- 8 От чего зависит налоговая ставка при расчете налога на имущество

- 9 Кто устанавливает ставки налога на имущество физических лиц

- 10 Размер налоговой ставки на имущество физических лиц в 2019 году

- 11 Таблица ставок налога на имущество физических лиц

- 12 Итоги

- 13 Налог на имущество физических лиц в 2018 году

- 13.1 За что платим – объект налогообложения налогом на имущество физических лиц

- 13.2 Как часто платим – налоговый период налога на имущество физических лиц

- 13.3 Кто платит – налогоплательщики налога на имущество физических лиц

- 13.4 Исходя из чего платим – налоговая база по налогу на имущество физических лиц

- 13.5 Снижение налога на имущество физических лиц – налоговый вычет

- 13.6 Сколько платим – величина налога на имущество физических лиц 2018

- 13.7 Расчет налога на имущество физических лиц на примере

- 13.8 Основание для платежа налога на имущество физических лиц

- 13.9 Если уведомления нет

- 13.10 Льготы 2018 года по налогу на имущество физических лиц

- 13.11 Как получить льготу

- 13.12 Заключение

Налог на имущество физических лиц являет собой финансовое обременение, установленное и используемое на территории определенного субъекта (МО). Носителем налоговых обязательств выступают физлица, которые наделены правом собственности в отношении налогооблагаемого объекта.

Обратите внимание: обязательства по уплате пошлины касаются всех собственников, несмотря на их возрастную категорию. За владельцев, не достигших 18-ти лет, осуществлять внесение платежей полагается их законным представителям (родители, опекуны, пр.).

Ранее размер налога зависел от инвентаризационной стоимости объекта (ИС). Однако с начала 2015 г. Кодекс (гл. 32) определяет иной способ исчисления, в котором не последнюю роль играет кадастровая стоимость имущества (КС). Всем МО предписано начать использовать данную систему до 2020 г.

Объекты налогообложения

Согласно положениям ст. 401 НК РФ, налог на имущество физических лиц в 2018 году должны уплачивать владельцы нижеуказанных объектов:

- Жилая недвижимость (квартира, дом, комната).

- Гараж, парковочное место.

- Коммерческий комплекс.

- Строящийся объект.

- Иное.

В данный перечень не входят помещения общего пользования в многоэтажном жилье.

Важный нюанс: если постройка находится на территории, регламентированной как земля под ИЖС, подсобное хозяйство и пр., она также считается жилой недвижимостью.

Ставки налога на имущество

Определением ставки налогообложения занимаются местные власти в каждом отдельно взятом МО. Тем не менее, они должны оставаться в рамках тех значений, которые регламентированы на федеральном уровне.

В текущем году имущественный налог определен такой ставкой:

- 0,1% – актуально для жилого помещения, либо для постройки небольшой площади (в пределах 50 кв. м.).

- 2 % – применимо, если кадастровая ценность имущества не выходит за рамки 300 млн. руб.

- 0,5 % – для иных объектов, находящихся на территории РФ.

Если на местном уровне ставки налога не обозначены, значит, в отношении владельцев имущества в данном МО действуют указанные выше показатели.

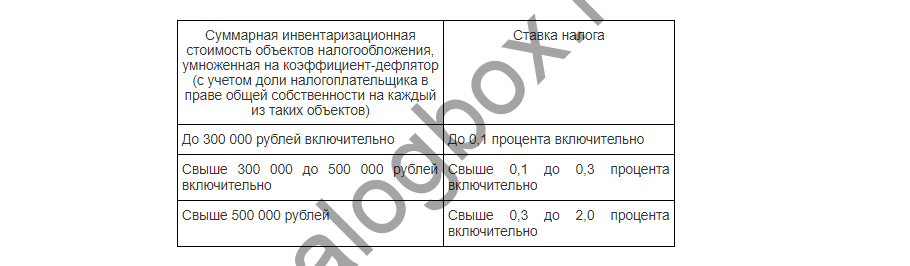

Использование ИС объекта устанавливает следующие ставки для расчета размера налога:

- Менее 0,1 % для имущества дешевле 300 тыс. руб.

- 0,1 – 0,3 %, если цена варьируется в рамках 300 – 500 тыс. руб.

- 0,3 – 2,0 %, если объект дороже 500 тыс. руб.

Важное уточнение: при указанном способе расчета во внимание принимается исключительно материальная ценность недвижимости, но не разновидность или целевое назначение объекта.

Как рассчитывается имущественный налог?

Исчисление размера обязательной пошлины осуществляет налоговая инспекция. Она же направляет физлицу соответствующее уведомление.

В разных субъектах страны налог на имущество физических лиц в 2018 году вычисляется с учетом либо инвентаризационной, либо кадастровой стоимости объекта.

Последняя должна быть подтверждена до 01.12 текущего года соответствующим опубликованным нормативным документом. Если проигнорировать данное правило, в рамках конкретного МО расчет за 2018 г. будет осуществляться, исходя из ИС недвижимости.

Пример расчета налога на имущество по кадастровой стоимости

Если имеет место использование КС в качестве основания для определения пошлины, в отношении разных по типу объектов недвижимости предусмотрены некоторые тонкости формирования налоговой базы.

На основании типа объекта собственнику полагается налоговый вычет на КС:

- Комната – 10 кв. м.

- Квартира – 20 кв. м.

- Жилой дом – 50 кв. м.

Имущественная пошлина определяется по такой схеме:

Н = (КС-ИВ) x РД x СН , где

КС – кадастровая стоимость (ознакомиться с информацией можно в Федеральной службе регистрации и кадастра);

ИВ – имущественный вычет;

РД – размер доли (применимо для исчисления пошлины индивидуально по каждому долевому собственнику с учетом его доли);

СН – используемая ставка.

Если объект оформлен в совместную собственность, пошлина одинакова для каждого владельца.

Расчёт налога на имущество по инвентаризационной стоимости

Если до начала действующего года в качестве оснований для исчисления не была выбрана кадастровая ценность, налог на имущество физических лиц за 2018 год будет сформирован по формуле:

Н = ИС x РД x СН.

Если носитель налоговых обязательств располагает несколькими объектами в пределах одного МО, в котором регламентирована единая ставка, пошлина будет рассчитываться с общей ИС всей недвижимости.

Если на территории одного МО действуют разные ставки в зависимости от типа объекта (жилой, не жилой и пр.) или иных параметров, расчет пошлины производится с общей ИС каждого типа недвижимости.

Порядок исчисления и уплаты налога на имущество

Расчет налога можно осуществлять, ориентируясь на инвентаризационную или кадастровую стоимость объектов налогообложения. Если законодательно в конкретном субъекте выбран второй вариант, то учитываться будет ценность имущества на 1 января 2018 г.

Важно: если данный порядок применяется с начала текущего года, имущественный налог в 2018 году должен рассчитываться с учетом «переходного этапа». Последнее означает, что в ходе первых 3-х налоговых периодов для вычисления суммы пошлины актуальна нижеуказанная формула:

Н = (Н1 – Н2) x К + Н2 , где

Н – итоговый размер пошлины, которую необходимо оплатить;

Н1 – пошлина, рассчитанная на основании КС;

Н2 – сумма налога на объект, рассчитанная на основании инвентаризационной стоимости (учитывается последний налоговый период), либо размер пошлины, начисленный за 2014 год по тому же объекту (если расчет с учетом кадастровой ценности начал применяться с 1.01.2015 г.);

К – варьируемый коэффициент, значение которого представлено ниже:

- 0,2 – актуально в 1-й налоговый период, когда порядок расчета налога в конкретном МО или городе федеральной значимости учитывает КС объекта.

- 0,4 – актуально для 2-го периода времени.

- 0,6 – актуально для 3-го периода.

В остальные периоды исчисление осуществляется в общем порядке.

Если рассчитанная сумма пошлины (ориентированная на кадастровую стоимость объекта) больше относительно предыдущего налогового периода в совокупности с коэффициентом 1,1, собственнику предписано уплачивать сумму налога, меньшую из двух обозначенных. Данное правило действует, начиная с 3-го налогового периода.

Когда основанием для расчета выступает инвентаризационная ценность, при исчислении размера налога применимы последние сведения о ней, полученные инспекцией до 1.03.2013 г.

Налог, начисленный за действующий год, предписано оплатить в срок до 1.12.2019 г, вне зависимости от территориального расположения. В противном случае неплательщику за каждый просроченный день грозит штраф, сумма которого равна 1/300 от действующей ставки рефинансирования ЦБ РФ. Обратите внимание: инспекция вправе уведомить трудовую организацию должника и взыскать с последнего задолженность в счет зарплаты.

Льготы для физических лиц

Имущественный налог, который предписано платить физлицам, не взимается с некоторых категорий граждан. Вот они:

- Герои СССР, Герои России, получатели ордена Славы всех степеней.

- Нетрудоспособные граждане (1-я, 2-я группа).

- Лица с врожденной нетрудоспособностью.

- Участники военных операций.

- Служащие ВМФ, Советской Армии, ОВД и пр. по добровольному найму, которые являлись штатными сотрудниками организаций, причисленных к составу действующей армии во времена ВОВ.

- Лица, в ходе военных действий пребывавшие на территории, оборону которой причисляют в выслугу лет для назначения пенсионных выплат на льготных основаниях.

- Семьи, кормилец которых погиб во время несения воинской службы.

- Семьи, чьи родные погибли в ходе исполнения служебного долга.

- Лица, не менее 20-ти лет посвящавшие себя службе в армии, отправленные на пенсию ввиду достижения соответствующего возраста.

- Граждане, которые вправе рассчитывать на социальную поддержку (согласно Закону РФ № 1244-1, ФЗ № 175, ФЗ № 2).

- Лица, напрямую участвующие в тестировании ядерного оружия и устранении последствий технологических катастроф на стратегически важных точках.

- Лица, пострадавшие в результате работ, напрямую или косвенно связанных с космической техникой и ядерными установками.

- Лица преклонных лет (55 лет для женщин и 60 лет для мужчин), которым законодательно полагается ежемесячная финансовая поддержка.

- Лица, трудовая деятельность которых имеет непосредственное отношению к творчеству и выполняется в специализированном месте (студия, галерея, концертный зал и пр.).

- Владельцы помещений площадью менее 50 кв. м. Последние должны быть построены на территориях, предназначенных под садоводство и подсобное хозяйство для личного использования.

Важно: чтобы воспользоваться правом на льготу, гражданину предписано подать в налоговую инстанцию соответствующее заявление. Бумагу требуется подкрепить сопроводительными документами. В автоматическом режиме снятие налоговых обязательств не осуществляется.

Подача прошения ранее 1.11 этого года позволит получить льготу за действующий налоговый период. Обратившийся должен заранее выбрать объект недвижимости, в отношении которого будет использована льгота (если их несколько). Если выбор не сделан, за основу будет взята недвижимость с наибольшей ставкой.

Последнее обновление 2018-12-26 в 12:31

В связи с преобразованиями в сфере имущественного обложения населения и их воплощения в виде квитанций, в которых привычные налоги начислены в двукратных и трехкратных размерах, адресаты платежей стали интересоваться налоговым законодательством. На итоговую сумму к уплате влияют 2 основные величины: база и ставка. На последнюю влияют несколько факторов.

От чего зависит налоговая ставка при расчете налога на имущество

Особенностью налога на жилье по сравнению с прочими фискальными платежами является то, что еще не завершена программа перевода его к единой базе обложения по данным ЕГРН. Земельный налог уже прошел этот этап и по всей стране исчисляется по единой методике. А налог на жилье еще 2 года будет в переходном состоянии, разделяясь на 2 методики расчета:

- по установленной БТИ (т. н. инвентаризационной стоимости);

- по установленной техниками из СРО (т. н. кадастровой стоимости).

По первой методике работают несколько оставшихся регионов, которые еще не успели массово переоценить имущество на своих территориях.

По этой причине в Налоговом кодексе России учтены метод расчета при использовании кадастровой оценки и метод расчета по БТИ, преференции по одной стоимости и преференции по второй. Также и налоговая ставка по налогу на имущество физ лиц определяется в зависимости от способа расчета.

Но помимо различий по методу исчисления базы обложения, ставки налога на недвижимое имущество физических лиц связаны с уровнем законодательства. Ведь это налог является местным, а значит, устанавливается местными законами каждого муниципалитета.

Кто устанавливает ставки налога на имущество физических лиц

Каждый город, каждый район издает собственный закон, решение, постановление городской или районной думой, и самостоятельно устанавливает налоговые ставки на имущество физических лиц.

Однако при этом муниципалитеты не способны выходить за лимиты ст.406 НК РФ. В соответствии с ней ставка налога на имущество физических лиц устанавливается отдельно для каждого типа облагаемой недвижимости.

При использовании старой методики расчета на федеральном уровне не была градации имущества по каким-либо критериям, а новая методики предполагает классификацию объектов на нежилые, жилые и прочие. В каждой группе есть особенности и уточнения.

- дома, квартиры и пр.;

- недостроенные жилые объекты;

- гаражи;

- хозяйственные постройки размером менее 50 кв.м, используемые для садоводческой, огороднической деятельности или являющиеся целью ИЖС.

- недвижимые комплексы, если в их составе присутствуют жилые строения.

Для них ставка может варьироваться от 0% до 0,3% — по усмотрению муниципалитета.

- торговые и бизнес-центры;

- объекты, построенные под офисы, пункты общепита, бытовые услуги, торговые помещения.

Поименный список таких нежилых зданий ежегодно утверждается службами Правительства России. В этот же раздел входит недвижимость, если ее кадастровая стоимость выше 300 000 000 рублей. Для них принята повышенная ставка налога на имущество физических лиц — 2%. Муниципалитеты вправе понижать ее.

Для всех остальных видов недвижимости максимальная налоговая ставка на имущество физических лиц составляет 0,5%.

На сегодняшний день большинство регионов страны перешли к новому методу, но еще есть субъекты России, которые не успели провести все оценочные мероприятия и обновить данные ЕГРН — ведь Росреестр должен нанимать подрядчиков-оценщиков, которые будут переоценивать всю недвижимость — даже машино-места — на территории региона. Поэтому в ст.406 НК РФ в п.4 учтены отдельные ставки налога на имущество физических лиц по инвентаризационной стоимости.

Важно!

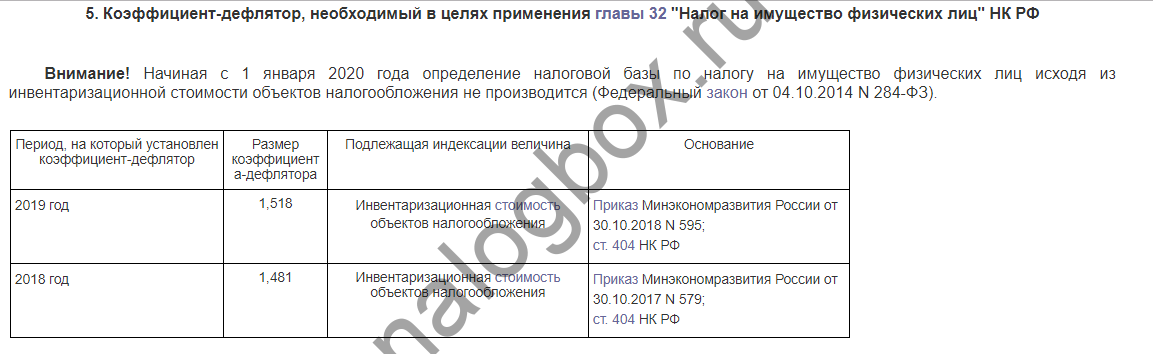

Первое отличие старого метода от нового — умножение ставки на коэффициент-дефлятор.

Стандартная формула исчисления налога — это умножение базы и ставки. В случае кадастровой стоимости Росреестр каждые 3 года (в Москве — 2) обновляет данные в ЕГРН, это позволяет оценке имущества расти соразмерно росту цен. А в случае старого метода такого обновления нет, и квартира, поставленная на учет в 2000-ом году, будет иметь ту же характеристику БТИ на 2019 год. Поэтому был предусмотрен коэффициент-дефлятор — увеличивающий ставку согласно темпам инфляции. За 2018 год он составляет 1,481 согласно приказу Министерства экономического развития № 579, принятому 30 октября 2017 года.

.

Фактически это прогрессивная шкала налогообложения — чем больше у лица недвижимости, тем больше он платит. Однако дифференциация слабая и узкая — при превышении стоимости 500 000 рублей действует предельная процентная ставка на налог на имущество физических лиц — 2%.

Муниципалитеты уполномочены утверждать разные налоговые ставки при уплате налога на имущество физических лиц в зависимости от итоговой базы (каждого объекта — при кадастровом методе, и общей стоимости всех объектов — при инвентаризационном), вида, территории нахождения, территориальной зоны.

Пример 1

С точки зрения старого метода важна общая сумма — 300 000 + 300 000 + 300 000 = 600 000 рублей. На такую сумму применяется максимальная ставка в 2%. А если бы на местности был осуществлен переход, то имела бы значение не общая сумма, а стоимость каждого дома.

Размер налоговой ставки на имущество физических лиц в 2019 году

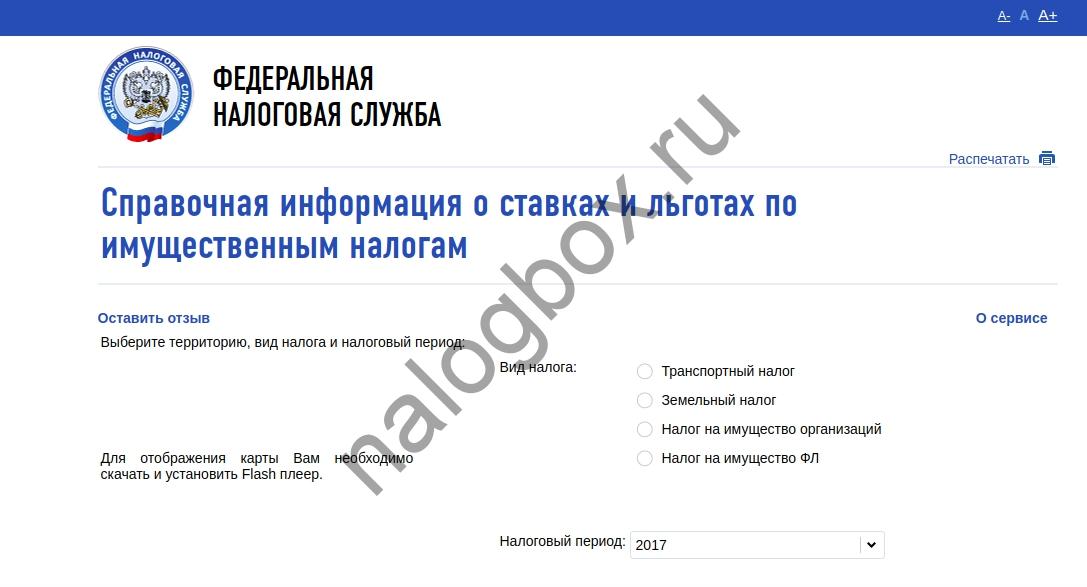

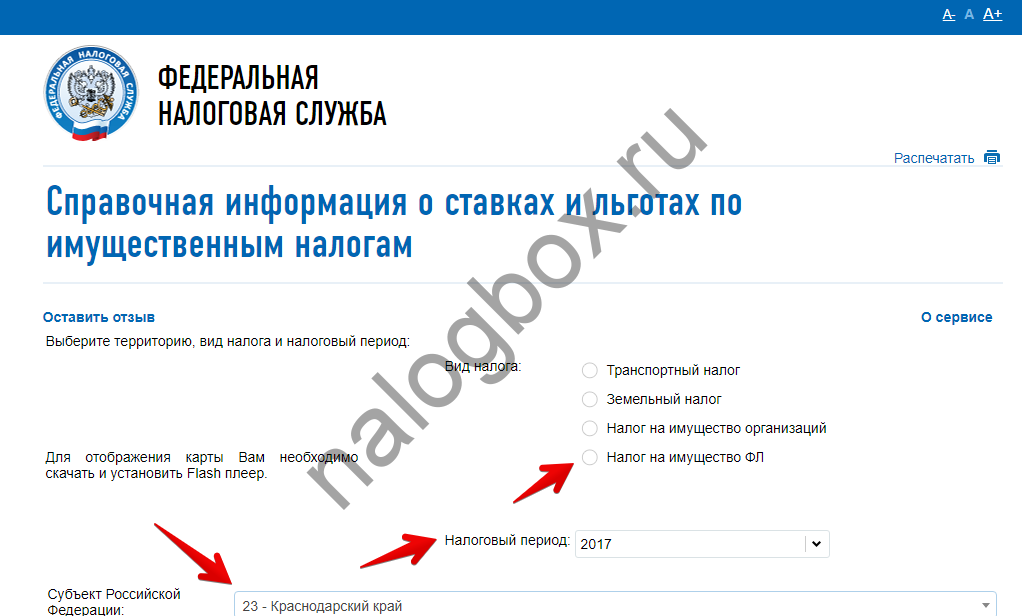

Узнать величину налоговой ставки на имущество физических лиц в своей местности вы можете через услуг ФНС на официальном сайте Службы. Как ею пользоваться:

- Войдите на сайт ФНС.

- Спуститесь к разделу сервисов и выберите услугу «Справочная информация…».

- Вас переведут на другую страницу.

- Здесь укажите параметры фильтра — налог на имущество, год — текущий, и административно-территориальную единицу.

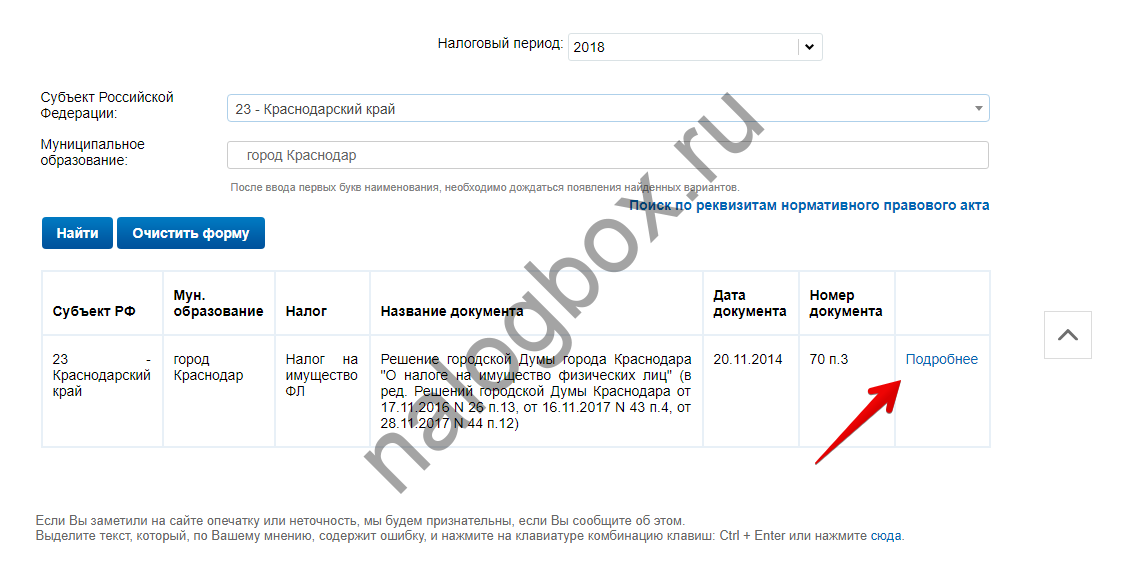

- Система найдет закон этой территории.

- Откройте закон.

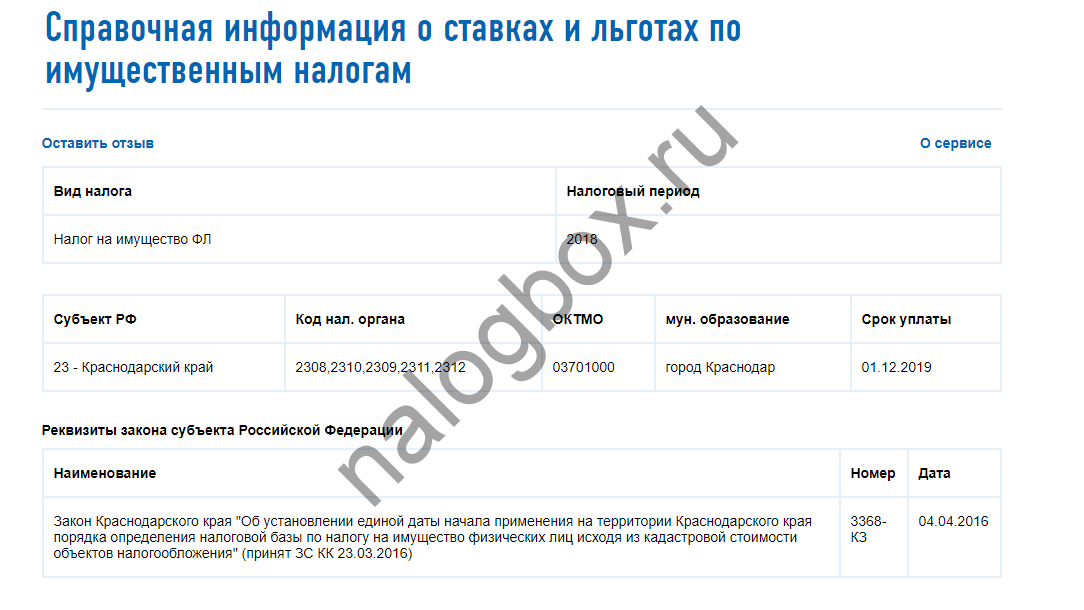

Система предоставляет справку в табличном виде.

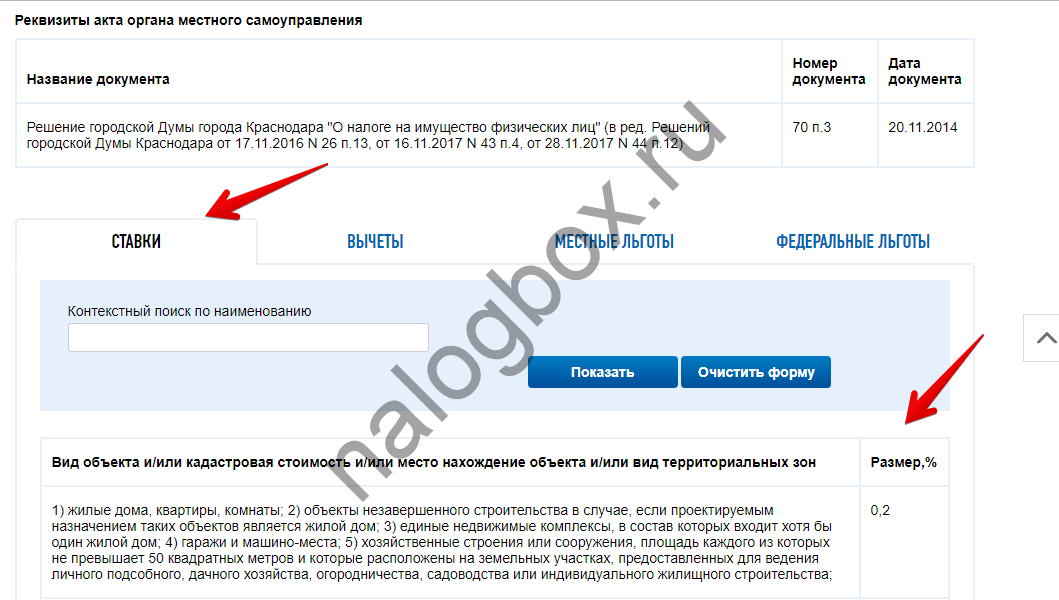

В столбце ставок просмотрите, как рассчитывается налоговая ставка на недвижимость в этой местности. Например, в Краснодаре принято решение Думы № 70. По нему ставка налога на жилой дом для физических лиц равна 0,2% — в 2 раза выше значения из кодекса, а ставка налога на имущество физических лиц для строений и сооружений нежилого назначения, наоборот, ниже — 0,7% (федеральная — 2%), и ставка для остальных видов имущества такая, как в НК РФ — 0,5%.

Как видно из справки, в Краснодаре нет ставок для имущества, оцениваемого по старому методу. Это значит, что либо город перешел полностью на новый метод, либо в нем действуют тарифы из НК РФ.

Важно!

Если законом муниципалитета не установлены ставки налога на имущество физических лиц, то при исчислении ИФНС использует федеральные размеры.

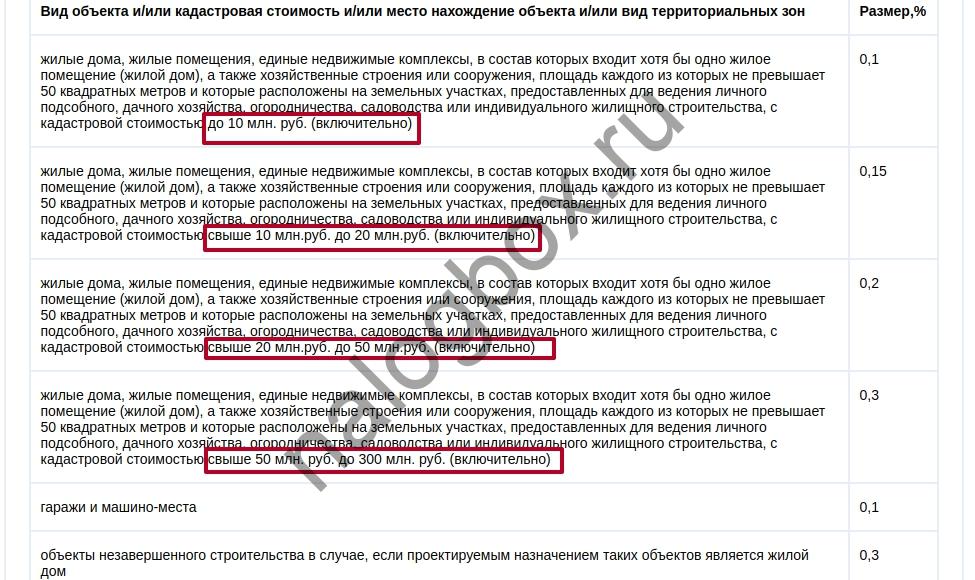

Иной пример — закон Москвы № 51. В соответствии с ним в столице решили определить ставки налога на имущество физических лиц по прогрессивной шкале, причем основная масса населения будет пользоваться минимальным тарифом, т. к. обладателей собственности ценой более 10 000 000 рублей в России — меньшинство.

Если же имущество стоит еще больше, то для него применяется отдельная ставка 2%.

Таблица ставок налога на имущество физических лиц

Узнать ставку налога на имущество физических лиц можно на сайте ФНС — через описанный сервис, или при посещении своей инспекции. Ориентиром являются федеральные тарифы, местные значения не могут выходить за пределы федерального уровня:

Имущество

Процентная ставка

Жилье, оцениваемое по кадастровой стоимости

Нежилые объекты, используемые под офисы, торговые точки, пункты общепита, а также недвижимость дороже 300 000 000 рублей

При общей инвентаризационной стоимости имущества менее 300 000 рублей

При общей инвентаризационной стоимости 300 001 — 500 000 рублей

При общей инвентаризационной стоимости более 500 001 рублей

Итоги

- Ставки по налогу утверждаютсяНК РФ и территориальными властями.

- Муниципалитеты вправе устанавливать изменение налоговой ставки на имущество физических лиц в диапазонах ст.406 НК РФ.

- Ставки для собственности, оцениваемой по кадастровой стоимости, и собственности, оцениваемой по инвентаризационной стоимости, различаются.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Я очень старался при написании этой статьи, пожалуйста, оцените мои старания, мне это очень важно, спасибо!

(4 оценок, средняя: 5,00)

Налог на имущество физических лиц в 2018 году – один из трех имущественных налогов, которые мы – граждане страны, не занимающиеся предпринимательской деятельностью, ежегодно платим государству.

Два других налога это:

Уплатить все три налога за 2017 года нужно до одной даты – 1 декабря 2018 года.

Налог на имущество физических лиц в 2018 году

Налог на имущество – один из местных налогов. Значит, он поступает и расходуется в том месте, где расположена недвижимость.

И все его параметры определяет местная администрация. Ее самостоятельность ограничена только рамками гл. 32 Налогового Кодекса.

Теперь, вкратце, пройдемся по налогоопределяющим параметрам.

За что платим – объект налогообложения налогом на имущество физических лиц

Платим за имущество, которым владеем, по такому списку:

Налог на имущество физических лиц в 2018 году

Налог на имущество физических лиц в 2018 году

Как часто платим – налоговый период налога на имущество физических лиц

Налог рассчитывается и платится 1 раз в год. Авансовых платежей нет.

Три предыдущих года – это период, который может быть проверен и налог взыскан.

Кто платит – налогоплательщики налога на имущество физических лиц

Граждане – владельцы перечисленных выше объектов и платят налог за них.

Данные о правах собственности передаются в ИФНС регистрационными палатами и организациями кадастрового учета.

Исходя из чего платим – налоговая база по налогу на имущество физических лиц

Сегодня страна находится в переходном периоде от уплаты имущественного налога на основании инвентаризационной к уплате на основании кадастровой стоимостей.

Период этот длится с 2016 года и закончится 01 января 2020 года. Тогда за основу будет повсеместно браться кадастровая оценка.

Если у объекта налогообложения несколько владельцев, то тогда база для каждого определяется пропорционально его доле.

Снижение налога на имущество физических лиц – налоговый вычет

Вычет можно применить только тогда когда налог считается из кадастровой стоимости.

Налог на имущество физических лиц в 2018 году

Налог на имущество физических лиц в 2018 году

При этом снизить налоговую базу можно на стоимость для :

- комнат –10 кв. метров

- квартир –20 кв. метров

- домов –50 кв. метров

- единого комплекса, если в нем есть жилые помещения – на 1 млн.рублей.

Местные администрации могут увеличить налоговый вычет по своему усмотрению.

Если после вычета получится отрицательная величина, то налоговая база считается отсутствующей.

Сколько платим – величина налога на имущество физических лиц 2018

Формула, по которой считается налог на недвижимость физических лиц такая:

Налог = (налоговая база – налоговый вычет) * доля * налоговая ставка

При расчете из инвентаризационной стоимости:

- нельзя применять вычеты

- максимальная налоговая ставка 2018 года зависит от стоимости объекта:

– меньше 300 тыс. руб. = 0,1%

– 300 – 500 тыс. руб. = 0,2%

– больше 500 тыс. руб. = 2%

При расчете из кадастровой стоимости:

- Максимальная налоговая ставка = 0,1%.

Администрации городов Москва, С-Петербург и Севастополь могут увеличить ставку до 0,3%, если сочтут нужным.

Расчет налога на имущество физических лиц на примере

Налог на имущество физических лиц в 2018 году

Налог на имущество физических лиц в 2018 году

Определить налог на имущество владельца половины квартиры . Кадастровая стоимость 2 млн. руб. Инвентаризационная стоимость 350 тыс. руб. Площадь 60 кв. метров. Ставка налога – максимальная.

Сначала считаем по кадастровой стоимости:

Налог кадастр. = (2 000 000 руб – ((2 000 000 руб/ 60 кв.м) * 20 кв.м)) * (1/2) * 0,1% = 667 руб.

Затем считаем по инвентаризационной стоимости:

Налог инв. = 350 000 руб. * (1/2) * 0,2% = 350 руб.

Видно, что Налог кадастр. > Налог инв.

Поэтому, чтобы смягчить переход на новый расчет, введен уменьшающий коэффициент:

- в первый год = 0,2

- во второй год = 0,4

- в третий год = 0,6

- в четвертый год = 0.8

Такие коэффициенты применяются, когда налог, полученный из кадастровой стоимости, выше налога, определенного из инвентаризационной.

Для нашего примера в первом году применения будет так:

Налог кадастр = 667 руб * 0,2 = 334 рубля,

что ниже, чем Налог инв. из этого же примера.

Значит, для уплаты берется больший показатель – 350 рублей.

Основание для платежа налога на имущество физических лиц

Заплатить налог нужно на основании уведомления от налоговой. В уведомлении показан расчет и приложены квитанции.

Уведомление присылается по почте ранее, чем за месяц до срока уплаты.

С 2019 года высылка бланков квитанций на оплату налогов отменена. Заполнять ее придется самостоятельно.

Как заполнить квитанцию на оплату в 2019 году написано отдельно.

Если уведомления нет

Если почему-то уведомления нет, то нужно самому обратиться в налоговую по месту жительства. Там дадут новые квитанции или запросят дополнительную информацию.

Три года назад вышел закон, по которому гражданин, которому не пришло уведомление, должен сам сообщить об имеющемся у него имуществе для налогообложения налоговикам.

Форму Сообщения и как его заполнить можно почитать здесь.

В противном случае могут оштрафовать на 20% от величины налога.

Льготы 2018 года по налогу на имущество физических лиц

Многие категории налогоплательщиков освобождены от уплаты налога на имущество. Если из всех категорий убрать пенсионеров по возрасту, то список будет короче.

Пенсионерам льгота предоставляется отдельным пунктом.

К льготным категориям относятся:

Налог на имущество физических лиц в 2018 году

Налог на имущество физических лиц в 2018 году

- ветераны боевых действий

- люди, пострадавшие при Семипалатинской радиационной катастрофе

- прослужившие более 20 лет военные, уволенные в запас

- участвовавшие в испытаниях ядерного оружия и ликвидации аварий с этим связанных

- потерявшие кормильца во время прохождения им военной службы.

- Пенсионеры, по достижении ими пенсионного возраста и получающие пенсию

- люди, занимающиеся творческой деятельностью, в специально оборудованных помещениях

- садоводы, дачники, владеющие постройками площадью до 50 кв. метров на своих участках, если используют их в личных целях.

На местах перечни льготников могут расширяться.

Так в г. Йошкар-Оле добавлены:

- почетные граждане г. Йошкар-Ола

- дети-сироты

Как получить льготу

Получить льготу можно, только, написав заявление в ИФНС.

Чтобы получить льготу за текущий год, нужно подать заявление до 01 ноября этого же года.

Льготу можно получить только по одному объекту. Выбор за налогоплательщиком.

Если человек не определил объект льготирования сам, то это сделают налоговики. Будет выбран объект с наибольшим налогом.

Заключение

Вот такие особенности имеет налог на имущество физических лиц в 2018 году.

С соседом по саду разобрали его конкретный вопрос по "налогу на сараи". Теперь он "воюет" с налоговой за получение своей льготы.

Безошибочных расчетов налогов и учтенных льгот!

No related posts.