Рефинансирование кредита в декретном отпуске

Содержание

- 1 Что делать, если кредит взят раньше, и наступил декретный отпуск?

- 2 Как работает схема рефинансирования в других банках?

- 3 В каких случаях в рефинансировании могут отказать?

- 4 Есть ли альтернатива перекредитованию?

- 5 Дают ли кредит в декрете?

- 6 Кредит в декрете в Сбербанке

- 7 Как получить кредит в декрете

- 8 Как платить кредит в декрете?

- 9 Отсрочка кредита на время декретного отпуска

- 10 Отзывы о получении кредитов в декретном отпуске

Какой банк одобрит рефинансирование?

Добрый вечер. Нахожусь в декретном отпуске. Имеются кредитные карты, задолженность в совокупности по которым 200000 рублей. Приходится много переплачивать по процентам, а основной долг не уходит.

Хочу получить кредит на закрытие этих карт. Ни в каком банке не дают. Получаю пособие по уходу за ребенком в размере 17990 рублей и еще подрабатываю не официально. И так же официально трудоустроена в крупной компании на высокой должности. Но нахожусь в отпуске по уходу за ребенком. Общий доход примерно 30000 – 35000 рублей. Может быть подскажете как быть?

Добрый вечер, Ирина! Задолженность по кредитным картам – это сложная ситуация, в которую может попасть каждый человек. Не нужно думать, что ситуация безвыходная, ведь есть сразу несколько способов решения этой проблемы. Даже если у Вас уже имеется несколько непогашенных кредитов на сумму 200 тысяч рублей, Вы можете рассчитывать, что банк предоставит еще один, тем более, он будет использован для погашения действующих.

Конечно же, должников банковские организации кредитуют не охотно. С каждый разом при получении нового кредита к заемщику предъявляются все более жесткие требования. Ирина, если Вы имеете месячный доход в размере 30-35 тысяч рублей, получаете пособие на ребенка, занимаете высокую должность в крупной компании, к тому же полученные кредитные средства будут потрачены не на покупку чего-либо, а в благих намерениях, то Вы вполне можете рассчитывать, что банк предоставит Вам еще один кредит.

Как известно, банки между собой конкурируют, поэтому борются за каждого клиента. В первую очередь Вам, Ирина, стоит обратиться в тот банк, в котором у Вас уже есть действующие кредиты. Если Вы сможете убедить банк в собственной платежеспособности, проблем с получения кредита для закрытия простроченных кредитных карт возникнуть не должно. Справка о доходах унифицированной формы 2-НДФЛ и хорошая кредитная история позволит кредитору пойти клиенту навстречу.

В том случае, если этот банк не захотел предоставить Вам новый кредит, нужно обратить внимание на другие банковские организации. Сразу же нужно обратиться в маленькие банки, ведь они предъявляют к заемщикам более лояльные требования, поэтому здесь у Вас будет еще больше шансов оформить кредит.

Как правило, в мелких банках проценты по кредиту накручиваются не маленькие, поэтому этот кредит нужно постараться выплатить вовремя.

Если ситуация с банками зашла в тупик, хоть и в Вашем случае, Ирина, это маловероятно, то можно обратиться в микрофинансовую организацию. Договориться с МФО о кредите в 200 тысяч рублей можно, но ставка по кредиту может оказаться слишком большой, поэтому таким вариантом кредитования пользоваться крайне не желательно, тем более, в краткие сроки выплатить деньги Вы не сможете.

Как видите, Ирина, даже в такой ситуации, в которую Вы попали, оформить новых кредит для закрытия долгов по старым кредитным карточкам вполне реально. Если Вы сможете подтвердить собственную платежеспособность, то шансы на получения кредита достаточно большие.

Кредиты и декрет что делать? Рассмотрим особенности перекредитования в отпуске по уходу за ребенком.

Получение кредита в финансовом учреждении в наше время – явление обычное и для многих обязательное ввиду различных потребностей и планов. Но существуют обстоятельства, способные нарушить платёжеспособность клиента и существенно повлиять на материальное благосостояние. Речь идёт о декретном отпуске. Далее поговорим о том, что делать с кредитом во время декрета, ведь этот вопрос весьма актуален.

Беременность может стать не только причиной в ухудшении финансового положения, но и предпосылкой к отказу кредитной организации в выдаче Вам заёмных средств. Их мотивация понятна – сомнения в платёжеспособности заёмщика с вытекающими негативными последствиями. Если Вы нуждаетесь в дополнительных вливаниях от кредиторов, находясь в положении, либо после рождения ребёнка, придерживайтесь следующих рекомендаций для повышения шансов на успех:

- Предложите банку собственность в залог. Недвижимое и движимое имущество станет подтверждением Вашей надёжности.

- Предоставьте поручителей или приведите созаёмщика.

- Договоритесь с работодателем о том, чтобы он в телефонном режиме подтвердил Ваш статус и достаточный для погашения доход.

- Если возможно, не говорите о том, что собираетесь уйти в декретный отпуск.

Также в этом вопросе может помочь хорошая КИ в банке-кредиторе, поездки заграницу, подтверждённые документально, и осуществлённые за последний год. В совокупности это приведёт к положительному решению кредитного отдела.

Что делать, если кредит взят раньше, и наступил декретный отпуск?

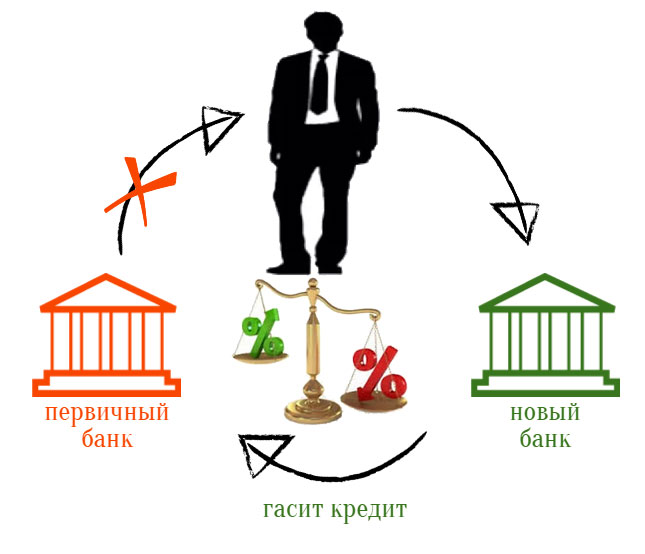

Гораздо сложнее находить решение из ситуации, когда затруднительно финансовое положение уже сегодня заставляет Вас совершать просрочки по имеющимся долговым обязательствам. Но безвыходных сценариев не бывает. Первое, о чём следует задуматься – рефинансирование кредита в декрете. Механизм хорошо известен и практикуется многими кредитными организациями. Для заёмщика во многих случаях его применение является единственно верным.

Рефинансирование – повторное получение займа в банке (своём или другом) на более выгодных условиях с целью погашения имеющихся долговых обязательств.

Примечательно, что сегодня существует возможность взять в долг у той же компании, заёмщиком которой Вы являетесь, для выплаты действующего кредита. Правда, обязательным условием станет наличие займов и в других банках, которые также будут рефинансированы.

Суть процедуры основана на разнице процентных ставок, действующих несколько лет назад и сейчас. Практика показала, что в наше время взаимодействие с банками стало более выгодным, поэтому перезаключение договора имеет смысл. Кроме того, Вы можете выбрать более длительный срок погашения, что сократит ежемесячную сумму выплат. Итоговая переплата будет больше, но появляется дополнительное время на укрепление материальной базы.

Как работает схема рефинансирования в других банках?

Если использовать простую формулировку, выходит следующий набор действий:

- Вы оформляете заявку в банке с выгодными кредитными условиями, сообщая главную цель – рефинансирование;

- выбираете подходящий продукт из готовых пакетных предложений, либо используете нецелевой заём в нужной сумме (как получить кредит в декрете, дополнительно описано тут);

- после рассмотрения заявки, в случае положительного решения, оформляете договор с новым банком.

Если речь идёт о готовом продукте рефинансирования, часть операций за Вас может выполнить новый кредитор. К примеру, перечислить средства на счёт предыдущего учреждения без вашего личного визита.

В каких случаях в рефинансировании могут отказать?

Несмотря на то, что данная услуга предназначена, в первую очередь, для благонадежных плательщиков, которые могут выполнять обязательства на старых условиях, есть обстоятельства, свидетельствующие о понижении шансов на успех. Плохая кредитная история по иным кредитным и не кредитным обязательствам, наличие большого количества непродолжительных просрочек (1-2 дня), указание факта беременности либо наличие внесённой в паспорт информации о содержании ребёнка до 1 года – всё это может сыграть не в Вашу пользу.

Чтобы свисти риски к минимуму, оставьте онлайн-заявку на нашем сайте, и сотрудники компании подберут для Вас предложения с высокой вероятностью получения займа, учитывая все камни преткновения.

Не только рефинансирование в декрете, но и перекредитование для людей без проблем с финансами сегодня целесообразно. Как уже было сказано, банки с каждым годом идут на всё большие уступки для клиентов, поэтому процентные ставки и другие условия приемлемее. Воспользовавшись услугой рефинансирования, Вы экономите средства и получаете возможность быстрее избавиться от кредитных обязательств.

Есть ли альтернатива перекредитованию?

В некоторых случаях можно затребовать от банка-кредитора реструктуризацию долга, указав на свою неплатёжеспособность из-за декрета. Но это обстоятельство не является смягчающим, а идти на контакт или отказать в просьбе, каждая организация решает самостоятельно. Если кредитный отдел решит пойти навстречу, можно рассчитывать на изменение срока действия договора в сторону продления, что снизит размер ежемесячного платежа, но увеличит общую сумму переплаты. Иногда для проблемных заёмщиков назначают отсрочку. В течение определённого промежутка времени Вы будете частично или полностью освобождены от обязательств. Но добиться подобного решения от банка сложно. И для этого в глазах его сотрудников Вы должны иметь безупречную репутацию.

В сухом остатке имеем, что рефинансирование – единственный актуальный способ справиться со сложившейся непростой ситуацией, не отсрочивая неизбежные штрафные санкции, а получая более выгодные условия кредитования от банка на легальных основаниях.

В статье мы рассмотрим, можно ли получить кредит, находясь в декретном отпуске. Узнаем, какие требования банки предъявляют к заемщицам и какие предлагают способы получения кредита. Мы подготовили для вас порядок подачи онлайн-заявки и собрали отзывы о банках.

Дают ли кредит в декрете?

Находясь в декретном отпуске, женщины относятся к особой категории физических лиц. Они получают средства социальной защиты, но возможности для мам в плане самостоятельного обеспечения достаточно ограничены. У таких женщин мало способов подтвердить свою платежеспособность: обычно это социальное пособие, размер которого невысокий по сравнению со средней заработной платой. Поэтому несложно догадаться, почему им не всегда дают кредиты в большинстве банков.

Находясь в декретном отпуске, женщины относятся к особой категории физических лиц. Они получают средства социальной защиты, но возможности для мам в плане самостоятельного обеспечения достаточно ограничены. У таких женщин мало способов подтвердить свою платежеспособность: обычно это социальное пособие, размер которого невысокий по сравнению со средней заработной платой. Поэтому несложно догадаться, почему им не всегда дают кредиты в большинстве банков.

Давайте разберемся, где брать кредиты молодым мамам и какие банки их предоставляют.

Например, женщины в декрете могут воспользоваться экспресс-кредитами, для получения которых нужен только паспорт, без подтверждения платежеспособности. В большинстве коммерческих банков можно оформить кредитку. Сумма займа изначально будет небольшой, но при постоянном использовании карточки сумма постепенно увеличится. На картах предусмотрен льготный период пользования деньгами без начисления процентов.

Если от одного из банков поступило предложение взять предодобренный кредит, то такой вариант реально использовать, не переживая за отказ. Кроме этого, можно получить займ с обеспечением: предоставить залог или найти поручителя. Дополнительный вариант — оформить займ на мужа или одного из родственников.

Кредит в декрете в Сбербанке

Женщины в декретном отпуске могут получить потребительский займ в Сбербанке. В качестве подтверждения дохода можно использовать сведения о социальных выплатах. Однако, условия предоставления займов будут не самыми выгодными. Вам предложат небольшую сумму, до 30 000 р. с довольно высокой процентной ставкой (примерно 19,9% годовых), поскольку банк не учитывает детские пособия, как оптимальный источник дохода.

На вопрос, можно ли взять крупную сумму на более выгодных условиях, можно ответить утвердительно, если вы планируете оформлять кредит под залог имущества. В этом случае величина ставки составляет от 12,9%, а срок пользования деньгами — от 1 до 5 лет.

Как получить кредит в декрете

Для того чтобы маме взять кредит в банке, нужно выполнить следующий порядок действий:

- На сайте финансового учреждения выберите сумму и период пользования деньгами, после чего нажмите «Оформить кредит».

- Пройдите регистрацию, выберите тип кредита и заполните заявку. В анкете правильно укажите свои персональные данные, семейное положение, адрес прописки, ежемесячный доход и способ получения денежных средств (наличными, на карту, счет).

- Отправьте заявку на рассмотрение и дождитесь звонка от менеджера банка. Он уточнит некоторые вопросы, после чего вы получите предварительное решение.

- Посетите отделение банка с пакетом необходимых документов, согласно выбранной кредитной программе.

- В случае одобрения подпишите соглашение и получите деньги.

Процент одобрения заявок довольно высокий. Главное, правильно указать персональную информацию и иметь при себе пакет необходимых документов.

Как платить кредит в декрете?

Женщины в декретном отпуске могут выплачивать задолженность несколькими способами:

- Наличными в отделении банка.

- С помощью карты или переводом с банковского счета.

Во многих банках предусмотрена услуга «Автоплатеж», которая обеспечивает своевременное внесение денежных средств с вашей карты и позволяет сохранить кредитную историю безупречной.

Отсрочка кредита на время декретного отпуска

Если вы оформили кредит до декретного отпуска, то получить отсрочку несложно, поскольку уход за ребенком — уважительная тому причина. Реструктуризация долга или прочие варианты отсрочки выплаты задолженности возможны в Сбербанке и в большинстве других финансовых учреждений. Услугу можно оформить на весь период нахождения в декрете.

При оформлении кредита в период декретного отпуска получить реструктуризацию в дальнейшем довольно сложно. Все будет зависеть от самого банка и обстоятельств, которые не позволяют вам своевременного выплачивать долг.

Отзывы о получении кредитов в декретном отпуске

«Когда мне срочно понадобились деньги, я пошла в Сбербанк. Все бы ничего, но я нахожусь в декрете, поэтому не имею возможности предоставить справку о доходах или другой документ о платежеспособности, кроме выписки о начислении детского пособия. В банке мне предложили оформить экспресс-кредит. Не самый выгодный вариант, но в моем случае выбирать не приходится. Займ я оформила за полчаса. Деньги перевели на карту».

Лера Проскурякова:

«До декрета я часто брала кредиты в Сбербанке и всегда вовремя их выплачивала. При последнем обращении мне также оформили займ. Сумма довольно небольшая, поэтому проблем не возникло. Я не говорила в банке, что в настоящее время не работаю. Все справки были подняты из предыдущих займов. Других документов предоставлять не потребовалось».

Валя Харламова:

«Пыталась оформить кредит в Альфа-Банке. Декретный отпуск стал причиной отказа. Но менеджер предложил мне оформить кредитную карту. Для ее получения хватило справки с размером пособия, которое я ежемесячно получаю на ребенка. Удобно оформлять именно такой вариант займа, поскольку здесь действует льготный период пользования деньгами в течение двух месяцев. Хватает времени для возвращения долга до конца действия услуги».

No related posts.