Регистрация иностранных граждан работодателем

Содержание

Миграционное законодательство РФ предусматривает ответственность работодателей за трудовые отношения с иностранными гражданами, не имеющими регистрации на территории страны. Избежать проблем можно, поставив мигранта на учет по месту работы.

Обязанность работодателя

Иностранные граждане, прибывшие на территорию РФ, подлежат миграционному учету. Это позволяет ГУВМ МВД РФ осуществлять контроль над соблюдением данными гражданами миграционного законодательства нашей страны.

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

Направлять в уполномоченный орган уведомления о прибытии мигрантов по месту пребывания должна принимающая сторона. Принимающей стороной может быть:

- юридическое лицо, индивидуальный предприниматель, оформившие мигранта на работу;

- физическое лицо, у которого будет проживать иностранный гражданин;

- юридическое лицо, индивидуальный предприниматель, владеющие объектом размещения (гостиницей, общежитием, хостелом).

Работодатель по закону не обязан осуществлять регистрацию иностранного гражданина по адресу организации. Подобное решение принимается им в добровольном порядке.

В этой ситуации большую роль играет заинтересованность работодателя в сотруднике и наличие у последнего иных вариантов решения проблемы. Такими вариантами могут быть:

- наличие у сотрудника, являющегося совместителем в данной организации, регистрации у работодателя по основному месту работы;

- проживание в объекте размещения в виде гостиницы, хостела, общежития;

- проживание у физического лица (родственника, знакомого), взявшего на себя обязанность оформления документов по своему адресу.

Если сотрудник представляет ценность для организации и не может самостоятельно решить вопрос, работодатель может принять на себя обязанности принимающей стороны.

Оформление по месту работы

При этом наличие по адресу регистрации реальных условий для проживания значения не имеет. Мигрант может проживать в другом месте, но его учет будет осуществляться по юридическому адресу организации. В таком случае даже при постоянной смене иностранным гражданином места жительства органы ГУВМ МВД РФ могут найти его через работодателя, у которого гражданин выполняет трудовые обязанности.

Для постановки работника на миграционный учет работодателю необходимо направить в органы ГУВМ МВД РФ уведомление о прибытии гражданина и необходимые документы. Отрывная часть уведомления выдается на руки мигранту.

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

Помимо уведомления о прибытии, для оформления регистрации понадобятся следующие документы от юридического лица:

- свидетельство о государственной регистрации;

- ИНН;

- уведомление из территориального органа государственной статистики;

- свидетельство о внесении записи в ЕГРЮЛ;

- приказ о назначении руководителя;

- паспорт руководителя;

- трудовой договор с мигрантом;

- контакты организации;

- документы, подтверждающие права на занимаемое помещение (договор аренды, свидетельство собственника);

- выписка ЕГРЮЛ (срок действия – 2 месяца).

В свою очередь, иностранный гражданин должен предоставить:

- заявление;

- паспорт;

- миграционную карту;

- патент;

- квитанции, подтверждающие оплату патента;

- трудовой договор;

- отрывную часть уведомления.

Следует отметить, что при наличии у организации своего общежития мигрант может фактически проживать в нем. Принимающей стороной при этом будет являться организация, поскольку у общежития и у организации одно юридическое лицо.

Ответственность работодателя

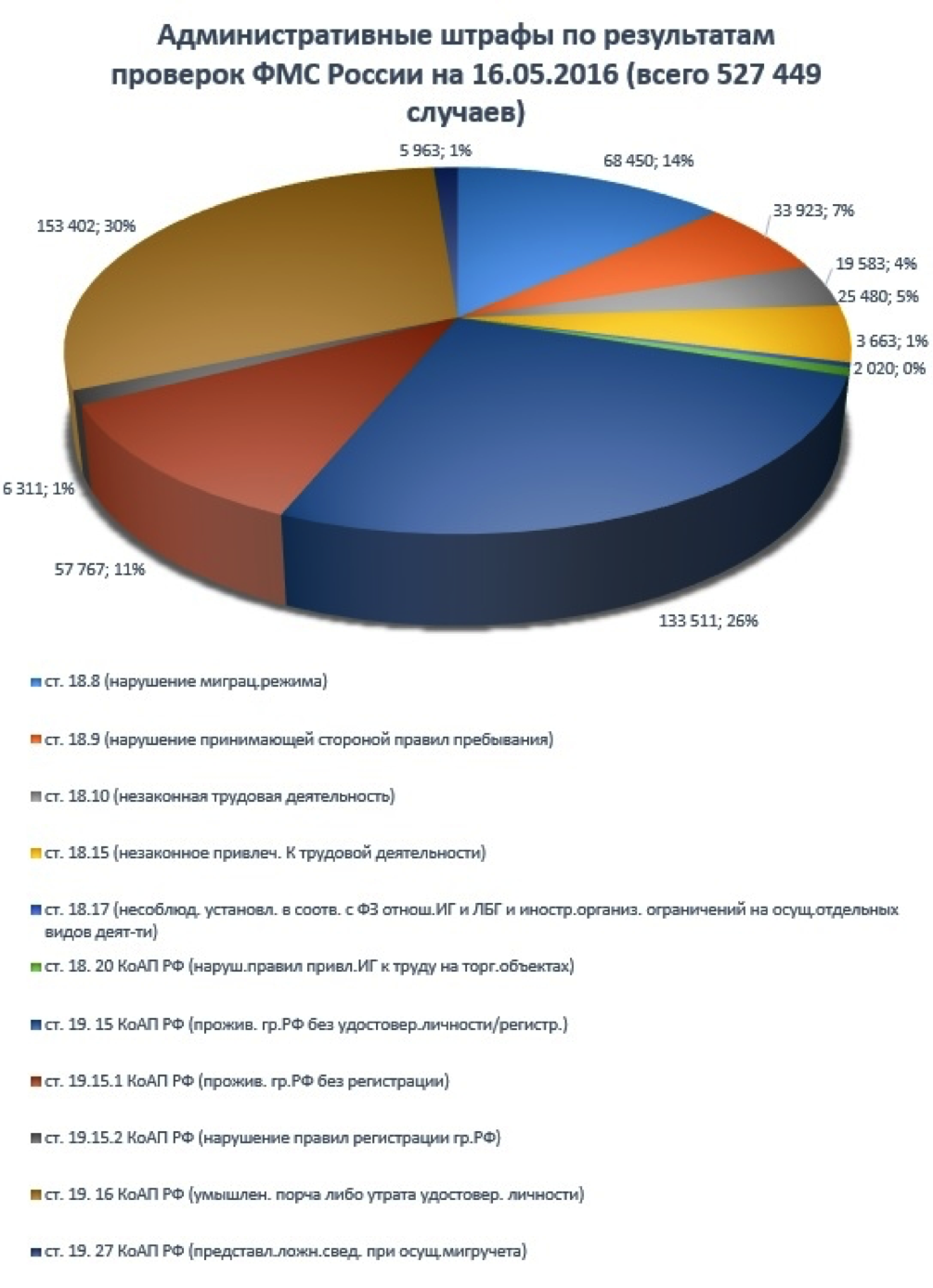

В соответствии со ст. 18.9 работодатель, являющийся принимающей стороной, несет следующую ответственность в виде штрафа:

- физические лица – 2 000 – 4 000 рублей;

- должностные лица – 40 000 – 50 000 рублей;

- юридические лица – 400 000 – 500 000 рублей.

Или задайте вопрос юристу на сайте. Это быстро и бесплатно!

Понятие «миграционный учёт» введено в деловой оборот Федеральным законом 109-ФЗ от 18.07.2006 г. «О миграционном учёте иностранных граждан и лиц без гражданства в Российской Федерации», разделив единое до этого момента обозначение учета иностранцев словом «регистрация» на два типа: регистрация по месту жительства и миграционный учёт по месту пребывания.

Понятие «миграционный учёт» введено в деловой оборот Федеральным законом 109-ФЗ от 18.07.2006 г. «О миграционном учёте иностранных граждан и лиц без гражданства в Российской Федерации», разделив единое до этого момента обозначение учета иностранцев словом «регистрация» на два типа: регистрация по месту жительства и миграционный учёт по месту пребывания.

Однако десятилетняя практика использования этого словосочетания позволяет сделать вывод о том, что оно до сих пор не прижилось, и отрывную часть уведомления о прибытии, подтверждающую постановку иностранного гражданина на миграционный учёт, повсеместно по-прежнему ошибочно именуют «регистрацией».

Принятие закона о миграционном учёте сопровождалось громкой кампанией об облегчении миграционного законодательства. Государство позиционировало отказ от сложной коррупционно ёмкой разрешительной процедуры регистрации в пользу простой уведомительной системы постановки на миграционный учёт как сокращение бюрократических препон с одновременным ужесточением ответственности за его неисполнение. Именно 10 лет назад размер ответственности юридических лиц за неисполнение обязанностей по миграционному учёту приобрел современные очертания – штраф от 400 000 р. до 500 000 р. за одно нарушение (статья 18.9. КоАП РФ).

Об ответственности работодателя за нарушения в миграционной сфере читайте в статье «Нарушения миграционного законодательства»

В соответствии с положениями Федерального закона 109-ФЗ регистрации по месту жительства подлежат временно проживающие (РВП) и постоянно проживающие (ВНЖ) в РФ иностранные граждане. Иностранные граждане временно пребывающие в Российской Федерации подлежат только постановке на миграционный учёт. При этом при смене места жительства в РФ временно и постоянно проживающие иностранные граждане могут становиться на миграционный учёт по месту временного пребывания.

| Миграционный учет по месту пребывания | |||

| + | Временно проживающие (РВП) | + | |

| – | Читать дальше Расчетные листки по зарплате обязаны выдавать Определяющий момент в этом вопросе следующий: является ли работодатель для иностранного работника принимающей стороной. Что такое – принимающая сторона? Определение этого понятия приведено в Федеральном законе 109-ФЗ. «Сторона, принимающая иностранного гражданина или лицо без гражданства в Российской Федерации (далее – принимающая сторона): – гражданин Российской Федерации, – постоянно проживающие в Российской Федерации иностранный гражданин или лицо без гражданства, – юридическое лицо, филиал или представительство юридического лица, – федеральный орган государственной власти, орган государственной власти субъекта Российской Федерации, орган местного самоуправления, – дипломатическое представительство либо консульское учреждение иностранного государства в Российской Федерации, – международная организация или ее представительство в Российской Федерации либо представительство иностранного государства при международной организации, находящейся в Российской Федерации, у которых иностранный гражданин или лицо без гражданства фактически проживает или осуществляет трудовую деятельность (находится)». Если до принятия закона 109-ФЗ иностранный гражданин должен был быть обязательно зарегистрирован по месту жительства (временно или постоянно, на длительный срок или на короткий), то с принятием этого закона появилась возможность ставить на миграционный учёт (регистрировать) иностранных граждан по месту работы. Причём вне зависимости от того, имеется ли у работодателя по адресу постановки на миграционный учёт жилое помещение или нет и даже наличие помещения как такого не является определяющим. Закон 109-ФЗ вводит понятие «Место пребывания»: «Место пребывания иностранного гражданина или лица без гражданства в Российской Федерации – жилое помещение, не являющееся местом жительства, а также иное помещение, учреждение или организация, в которых иностранный гражданин или лицо без гражданства находится и (или) по адресу которых иностранный гражданин или лицо без гражданства подлежит постановке на учет по месту пребывания в порядке, установленном настоящим Федеральным законом». Смысл постановки на миграционный учёт – возможность найти иностранного гражданина по адресу постановки, а что он там делает: живёт, работает или находится – не имеет значения. Пример: Работодатель берёт в аренду участок земли. Право аренды подтверждается договором аренды и свидетельством о собственности на землю. Земельный участок представляет собой обычное поле с ромашками, на котором работодатель планирует выращивать капусту. Для обработки земельного участка он приглашает иностранных работников, которых ежедневно доставляет на полевые работы автобусом из соседнего населенного пункта. Никаких не то что жилых, но и каких-либо иных помещений в поле нет. В лучшем случае – это будет бытовка для хранения инвентаря и вагончик, где рабочие могут переждать непогоду или пообедать. При этом у работодателя есть все законные основания для того, чтобы зарегистрировать иностранных работников в поле с ромашками. Ситуация кажется нестандартной, однако она не противоречит смыслу осуществления миграционного учета иностранных граждан. По адресу постановки на учёт можно с одинаковым успехом найти иностранного работника, как если бы это была квартира, где иностранец живёт, или поле, где он работает. Во втором случае это оказывается сделать зачастую даже значительно легче и проще, так как работодатель выступает в роли определённой организующей единицы между государственными органами и иностранными гражданами. Федеральной миграционной службой разработан регламент постановки иностранных граждан на миграционный учёт, который действует и в настоящий момент, несмотря на расформирование ФМС. Однако ни во времена ФМС, ни сейчас, когда эти функции передали в МВД, практика постановки иностранных граждан на миграционный учёт часто не совпадает с теорией. Регламент частично исполняется лишь в случае первичной постановки на миграционный учёт на 90 дней с момента въезда в Российскую Федерацию. В случаях, когда иностранные работники меняют место пребывания, или срок пребывания продлевается по иным законным основаниям, принимающая сторона в полной мере испытывает на себе полёт чиновничьей фантазии. Так как чёткий алгоритм действий и необходимый пакет документов не регламентирован на законодательном уровне, каждый территориальный миграционный отдел устанавливает свои порядки. В лучшем случае список документов, которые должен предоставить работодатель для постановки иностранного работника на миграционный учёт на юридическое лицо, будет вывешен на доске объявления в коридоре ведомства. Естественно, вы не найдёте там ссылок на какой-либо нормативный акт, потому что нормативных актов, устанавливающих требования к пакету документов для продления миграционного учёта или постановке на учёт свыше сроков первоначального 90-дневного пребывания – не существует. Попытки ФМС придать этой процедуре нормативную завершённость нашли отражение в Приказе ФМС от 29 июня 2015 г. №321, однако не увенчались успехом. Приказ повсеместно не исполняется, и ясности благодаря своим неуклюжим формулировкам в механизм миграционного учета иностранных граждан он не добавил. В соответствии с приказом, для продления срока временного пребывания (срока постановки на миграционный учёт) принимающая сторона подаёт в территориальный орган ФМС или его структурное подразделение по месту пребывания иностранного гражданина заявление в произвольной форме, в котором указывается ФИО, дата рождения, гражданство, адрес места пребывания и реквизиты документа, удостоверяющего личность иностранного гражданина. А также документы, послужившие основанием для изменения срока временного пребывания в РФ. Какие – документы, в приказе не устанавливается. Поэтому перечень таких документов и требования, которые к ним предъявляются, устанавливают сами работники территориальных подразделений миграции и единого списка не существует. В настоящей статье мы постараемся обобщить опыт постановки на миграционный учёт и продления срока временного пребывания, полученный в различных подразделениях ФМС Москвы и Московской области. Итак, первое с чем вы столкнётесь – будет желание сотрудников миграционных органов получить исчерпывающую информацию о вашей компании. Впоследствии эта информация потребуется для составления административного дела в случае, если вы совершите какую-нибудь оплошность или упустите из виду какую-либо обязанность по соблюдению миграционного законодательства. Также полный имеющийся в наличии пакет документов по вашей компании облегчает сотрудникам надзорных органов включить вас в ежегодный план проведения миграционных проверок. Повторюсь ещё раз, законодательно такие требования не предусмотрены, однако без предоставления нижеприведённого пакета документов в ста случаях из ста поставить иностранного работника на миграционный учёт на юрлицо у вас не получится. Все документы предоставляются в копиях, где необходимо заверенных печатью организации: – учётная карточка компании с вашими контактными данными (редко); – одно- или двухмесячная выписка ЕГРЮЛ (редко); – приказ/протокол о назначении ген. директора (всегда); – копия паспорта ген. директора (почти всегда); – доверенность на представителя; – приказ о назначении представителя должностным лицом (редко); – копия паспорта представителя (редко); – правоустанавливающие документы по адресу постановки иностранца на миграционный учёт (свидетельство о собственности, договор аренды и т.д.). Нередко требуется подавать эти документы, уже подшитые в папочку-скоросшиватель. Это – приблизительный список документов, которые требуются от принимающей стороны – юридического лица. Так как нормативными документами он не оговаривается, то вы не можете быть застрахованы не только от того, что требования будут разными в разных территориальных подразделениях ФМС, но и от того, что они будут различаться в пределах одного подразделения, но в разные дни. Вчера нужно было предоставлять одно, а завтра уже другое. Даже в пределах одного дня, утром инспектор сказал вам одно, а когда вы вернулись, исполнив его пожелания, вас встретил другой инспектор уже со своим видением. Но во всём плохом можно всегда найти что-то хорошее. Опять же благодаря тому, что в законе не установлен исчерпывающий список требуемых документов, в большинстве случаев с инспектором можно договориться, что недостающий документ вы поднесёте в следующий раз, ибо постучавшись один раз в двери ФМС, бывать там станете очень часто. Перейдём теперь к списку документов, которые требуется предоставить по иностранному гражданину, подтверждающих изменение условий на пребывание иностранца в РФ. Документы также предоставляются в копиях: – заявление (ходатайство от принимающей стороны) о продлении срока временного пребывания; – заявление (ходатайство от иностранного гражданина) о продлении срока временного пребывания (не везде); – паспорт (Требования к паспорту везде разные. В большинстве случаев достаточно первого разворота. Если это заграничный паспорт, то иногда требуется копия страницы со штампом о последнем пересечении границы. Встречаются ФМС, где требуются копии всех страниц без исключения, включая незаполненные); – миграционная карта (Несмотря на то, что в 321 приказе ФМС прямо указывается, что инспектор обязан поставить на миграционной карте отметку о продлении срока временного пребывания, труднее найти ФМС, где это требование выполняется, чем то, где игнорируется. Мы категорически не советуем изымать у иностранных граждан оригинал миграционной карты для проставления отметки о продлении, так как отсутствие у иностранца миграционной карты при себе в момент проверки расценивается московскими судами как нарушение режима пребывания с последующим штрафом и административным выдворением); – все квитанции об оплате патента (Текст на них должен читаться. Если он выцвел или неразличим, необходимо заранее отправить иностранного работника в банк за выпиской или получением дубликатов квитанций); – отрывная часть уведомления о прибытии по прежнему месту пребывания (в некоторых случаях требуется оригинал); – уведомление о заключении трудового договора. Все эти нормативные акты предусматривали возложение обязанностей по осуществлению постановки на миграционный учёт на принимающую сторону. Присутствие иностранца для такой процедуры не требовалось. Сам иностранец мог выполнить эту обязанность лишь в исключительных случаях, предъявив в ФМС уважительные причины, по которым этого не смогла сделать принимающая сторона. Приказ ФМС от 29 июня 2015г. № 321 открывает другие возможности. В положениях, описывающих процедуру подачи документов, заявителем может выступать, как принимающая сторона так и сам иностранный гражданин. О случаях, когда иностранные граждане по доверенности от работодателя, сами продлевали срок пребывания, становится известно всё чаще, однако, это всё ещё скорее исключение из правил. Итак, мы рассмотрели вопрос о действиях работодателя по постановке своих работников на миграционный учёт по месту работы, но не ответили на главный вопрос: а является ли это обязанностью работодателя? Нет! Безусловной обязанностью работодателя – это не является. Распространённая ситуация, когда организация-работодатель выполняет свои обязанности перед ФМС по оформлению трудовых отношений в соответствии с миграционными требованиями, а обязанности по миграционному учёту на себя не возлагает, если работник стоит на учёте по адресу физического лица. Работник может жить у физического лица: у родственников, снимать квартиру или комнату у собственника жилья, при этом лицо, предоставившее ему место для проживания, также имеет право поставить его и на миграционный учёт. В этом случае работодатель лишь контролирует, чтобы работник вместе с собственником жилья своевременно продлевали срок пребывания и то, делает это не потому что к такому обязывает законодательство, а чтобы не лишиться в одночасье работника, забывшего продлить свой срок пребывания. Более того, возможна также ситуация, когда работающий в организации иностранец стоит на миграционном учёте по адресу другого юридического лица. Допускается это в двух случаях. Первое. Когда работник проживает в гостинице, общежитии, хостеле – тогда на учёт его ставит юридическое лицо, которое владеет объектом размещения. Второе. Когда работник работает по совместительству, и на миграционный учёт его поставил другой работодатель. Во всех остальных случаях, даже если срок временного пребывания не истёк, печать юридического лица на оборотной стороне отрывной части уведомления о прибытии нового работодателя должна насторожить. В большинстве случаев это обычная «купленная регистрация», которая ничего хорошего ни иностранному работнику, ни его работодателю не сулит. Ещё это может быть печать прежнего работодателя, что легко проверить, попросив у будущего работника трудовую книжку или справку 2 НДФЛ с предыдущего места работы. Чем грозит такой миграционный учёт? Работнику грозит штраф, а в городах федерального значения и сопредельных областях – штраф, административное выдворение и закрытие въезда на 5 лет. Но только в одном случае, если работник не передал новому работодателю свои документы для постановки на миграционный учёт. А в том случае, если у него нет валидной принимающей стороны (родственников или арендодателя), он просто обязан это сделать по прибытию в новое место пребывания. При таком раскладе новая работа – и есть новое место пребывания иностранца. В этом случае ответственность по осуществлению миграционного учёта ложится на работодателя, а с иностранца такая ответственность снимается (См. Письмо ФМС от 26 марта 2013 г. № КР-1/2/2-3688). Иностранный гражданин по прибытию к новому месту пребывания (к новому работодателю) передаёт принимающей стороне документы для постановки на миграционный учёт, а принимающая сторона обязана в течении семи рабочих дней поставить иностранного работника на учёт по новому месту пребывания. Подводя итог статье, хочу ещё раз обратить внимание на три важные вещи. Первое. Иностранный гражданин выполняет обязанности по соблюдению и продлению своего срока временного пребывания в РФ: своевременно оплачивает патент, подаёт документы на РВП и т.д. А принимающая сторона, в роли которой может выступать работодатель, выполняет обязанности по осуществлению миграционного учёта иностранного гражданина (работника). Объединяют эти две задачи – сроки. Срок, на который продлевается временное пребывания иностранца в РФ соответствует сроку его постановки на миграционный учёт. Второе. Постановка на миграционный учёт в отличии от регистрации по месту жительства является уведомительной, а не разрешительной процедурой. В то время как миграционные органы зачастую продолжают относиться к ней, как к разрешительной. Требования по пакету документов, предъявляемые органами миграции законом не определены. Более того, в пункте 31 административного регламента предоставления ФМС государственной услуги по осуществлению миграционного учёта в Российской Федерации приводится исчерпывающий перечень документов, которые должна представить принимающая сторона для предоставления услуги, состоящий из двух пунктов: паспорта и миграционной карты иностранного гражданина. А в пункте 46 регламента содержится прямой запрет требовать от заявителя предоставления документов и информации, не предусмотренных нормативными актами. И последнее. Иностранный работник может стоять на миграционном учёте, как по месту работы, так и по месту проживания. Основополагающим требованием является фактическое соответствие адреса постановки на миграционный учёт адресу нахождения иностранного работника, а в рабочее это будет время или нет – не имеет значения. Ну и нельзя допускать превышения срока постановки на миграционный учёт (срока временного пребывания) иностранного гражданина. В случае, если законных оснований для продления срока временного пребывания не имеется, иностранный гражданин обязан выехать с территории России до истечения срока временного пребывания (срока постановки на миграционный учёт). Статья опубликована в Журнале “Справочник кадровика” №9, 2016 и №10, 2016. В отношении иностранных граждан и лиц без гражданства, по сравнению с гражданами РФ, действуют специальные нормы, регулируемые различными законодательными актами. Но и сами по себе иностранцы друг от друга отличаются: порядком въезда в РФ (визовый/безвизовый), правовым статусом, наличием международных соглашений между Россией и страной въезда. Наглядно представить картину поможет схема 1.

Для каждой категории иностранцев, представленной в схеме 1, при трудоустройстве есть свои особенности, которые сведены в таблицу 1. Категория Что нужно для трудоустройства Срок пребывания в РФ Миграционный учет | ||

| Постоянно проживающие (обычные) | На срок действия вида на жительство с последующим продлением | Самостоятельно регистрируются по месту проживания в РФ. Срок 7 рабочих дней с момента получения ВНЖ | |

| Временно проживающие (обычные) | Разрешительные документы не нужны, но работать можно только в том регионе, где разрешено проживание | На срок действия разрешения на временное проживание, не продлевается | Самостоятельно регистрируются по месту проживания в РФ. Срок 7 рабочих дней с момента получения РВП |

| Высококвалифицированные | Разрешение на работу (по ходатайству работодателя). Визовым – приглашение на въезд и рабочая виза. | На срок действия разрешения на работу (3года) с последующим продлением | Принимающая сторона ставит на учет по месту проживания или работы в течение 90 дней с даты пересечения границы или в течение 30 дней после прибытия в другой субъект РФ |

| Временно пребывающие: | |||

| Визовые | Принимающая сторона ставит на учет по месту проживания или работы в течение 7 рабочих дней с даты прибытия | ||

| Безвизовые | До получения патента: не более 90 суток суммарно в течение 180 дней с даты въезда в РФ | Принимающая сторона ставит на учет по месту проживания или работы в течение 7 рабочих дней с даты прибытия | |

| Граждане из ЕАЭС | На срок действия трудового или гражданско-правового договора | Принимающая сторона ставит на учет по месту проживания или работы в течение 30 дней с даты прибытия | |

| Беженцы | На период действия статуса с последующим продлением | Регистрируются сами по месту проживания или принимающей стороной в течение 7 рабочих дней | |

| Временное убежище | На период действия статуса с последующим продлением | Регистрируются сами по месту проживания или принимающей стороной в течение 7 рабочих дней | |

| ч. 3 ст. 5.27 | Уклонение от оформления или ненадлежащее оформление трудового договора | ||

| ч. 1 ст. 5.27 | Иные нарушения законодательства и нормативных актов о труде | ||

| ч. 3 ст. 5.27.1 | |||

| Допуск к труду работника при наличии у него медицинских противопоказаний | |||

| ч. 4 ст. 5.27.1 | Не обеспечение работников средствами индивидуальной защиты | ||

| ч.4 ст. 18.15 | Привлечение к трудовой деятельности без разрешения на работу или патента, не в том субъекте РФ, где выдано разрешение или патент, либо разрешено временное проживание. За не уведомление или несвоевременное уведомление ФМС о заключении/расторжении договора, а также привлечение иностранцев без получения разрешения на привлечение иностранцев в городе Санкт-Петербург или ЛО | 400 000 – 1 000 000 руб. либо приостановка деятельности до 90 суток | |

| ч.5 ст. 18.15 | Не уведомление о выплате заработной платы ВКС | ||

| ч.3 ст. 18.16 | Нарушение правил привлечения иностранных граждан на торговых объектах в Спб и ЛО | 450 000 – 1 000 000 руб. либо приостановка деятельности до 90 суток | |

| ч.1 ст. 18.17 | Не соблюдение требований по ограничению кол-ва иностранных работников в определенных отраслях | 800 000 – 1 000 000 руб. либо приостановка деятельности до 90 суток | |