Решение о приостановлении на сайте налоговой

Содержание

- 1 Законодательная база

- 2 Проверка наличия блокировки: пошаговая инструкция

- 3 Как выглядит информация о приостановлении операций по счетам

- 4 Действия при наличии ограничений

- 5 В каких случаях могут заблокировать расчетный счет

- 6 Какие операции компания вправе проводить по заблокированному счету?

- 7 Выплата зарплаты с заблокированного счета

- 8 Можно ли открыть новый счет

- 9 Приостановление операций по счетам. Ситуации из практики

- 10 Что предпринять, чтобы «освободить» счета

- 10.1 Компания не представила декларацию

- 10.2 Компания не исполнила требование об уплате налогов, пеней, штрафов

- 10.3 Компания не отправила квитанцию о получении документов от налоговиков в установленный срок

- 10.4 Операции по счетам приостановлены в рамках обеспечения исполнения решения по итогам проверки

- 10.5 Незаконная блокировка счета

- 11 Процедура отмены приостановления

- 12 Письмо Федеральной налоговой службы от 20 февраля 2014 г. № ПА-4-6/3003 “Об использовании интернет-сервиса «Сведения о наличии решений о приостановлении операций по счетам налогоплательщиков»

- 13 Обзор документа

Законодательная база

Блокировка счетов на сайте ИФНС видна даже в том случае, если в базе судебных приставов информации о долгах нет. Этот орган — один из немногих, кто может взыскивать недоимки напрямую.

Статья 76 НК РФ дает ему право устанавливать ограничения по расходным операциям, если:

- налогоплательщик не оплатил налоги и сборы;

- в результате возникла необходимость взыскания пеней и штрафов;

- не была предоставлена декларация;

- налогоплательщик не исполнил требования по поясняющим документам.

Если решено применить к нарушителю такую меру, как блокировка счета, проверить на сайте ИФНС ее наличие можно уже на следующий день. Постановление органа поступает в банк напрямую и удовлетворяется в третью очередь, но вперед прочих требований той же очереди.

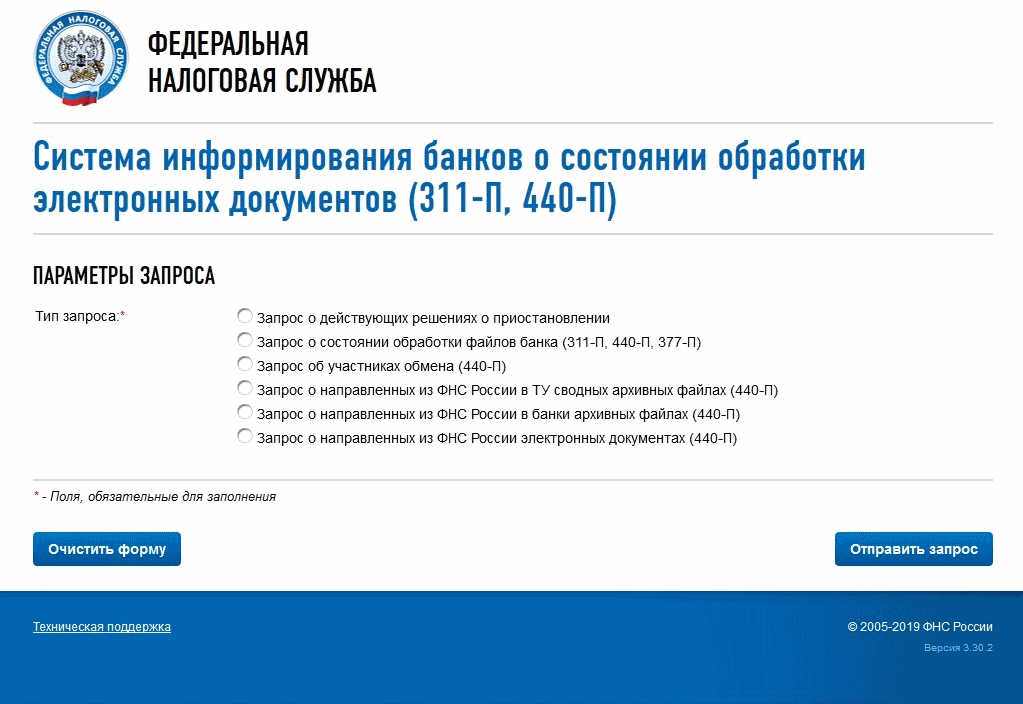

Проверка наличия блокировки: пошаговая инструкция

Для того чтобы получить сведения о блокировке счета на сайте налоговой, нужно выполнить всего 2 действия.

Шаг 1. Вход в систему информирования

Проверка происходит в режиме онлайн за несколько секунд. Для этого в системе информирования необходимо выбрать услугу «Запрос о действующих решениях о приостановлении».

Шаг 2. Заполнение формы и получение результатов

На этой же странице выпадает форма для заполнения сведений. ИНН требуется того налогоплательщика, в отношении которого нужна информация. БИК можно взять любого банка — на результат это не повлияет.

После нажатия на кнопку «Отправить запрос» появятся необходимые сведения.

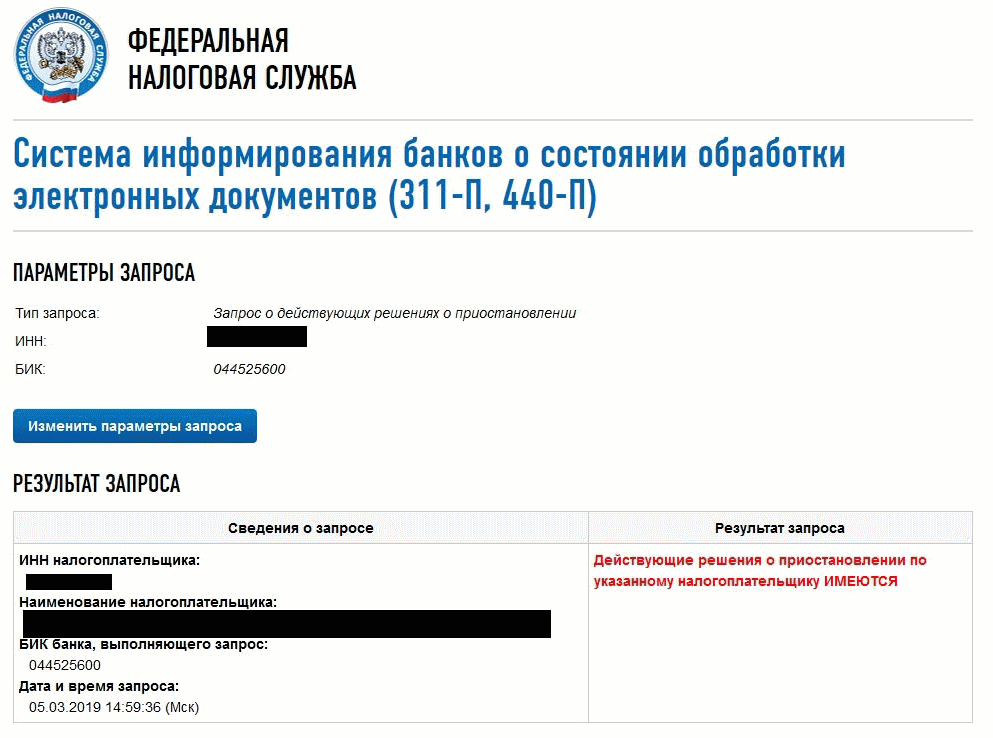

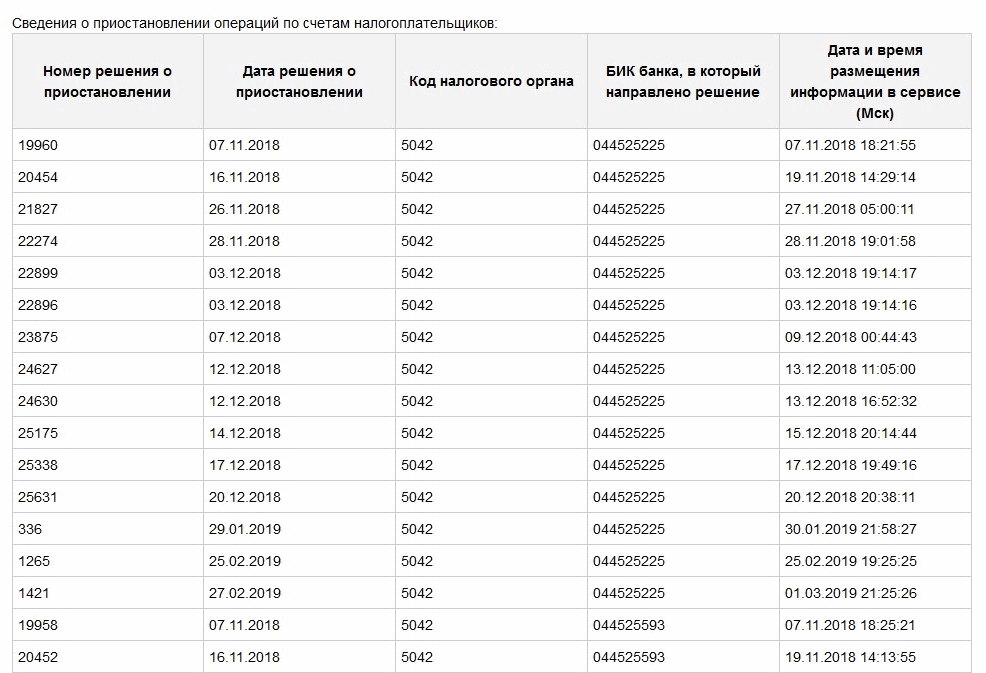

Как выглядит информация о приостановлении операций по счетам

Если приостановлений нет, то упоминанием этого факта все и ограничится. Если же они имеются, ниже появится таблица. Из нее можно узнать:

- Номера решений органа.

- Их даты.

- Коды органов, принявших решения.

- БИК банков, где р/с должника заблокированы.

- Даты и время попадания сведений в систему.

То есть возможность проверить блокировку счета на сайте налоговой есть, но нельзя узнать, почему она появилась, и на какую сумму.

Действия при наличии ограничений

В случае блокирования счета расходные операции невозможны. Узнать о блокировке счета на сайте налоговой — это первый шаг к решению проблемы. Далее надо разбираться, что вызвало такие действия налоговой, особенно если ФНС не прислала официальный документ, где указаны основания и суммы. Ведь всегда есть вероятность сбоя системы.

Есть ли блокировка расчетного счета налоговой инспекцией, проверить онлайн можно в любой момент. Поскольку номера решений узнать этот сервис позволяет, выяснить по ним детали не составит труда.

Если налоговики допустили ошибку, ведомству придется возместить убытки пострадавшему. Оно уплачивает проценты в размере ставки рефинансирования за каждый день простоя.

Если же санкцию наложили правомерно, деньги придется заплатить. Можно сделать это добровольно, а можно дождаться первых поступлений — средства спишутся автоматически.

Налоговики могут заблокировать расчетный счет организации, парализовав ее деятельность. Казалось бы, законопослушной компании нечего опасаться. Однако, как показывает практика, «денежный кислород» могут перекрыть в любую минуту и оснований для этого предостаточно. А в последние годы их стало еще больше. Подробности в статье.

Рекомендуем онлайн-курсы для бухгалтеров – по направлениям НДС, налог на прибыль, УСН. Документ об обучении по итогам тестирования.

В каких случаях могут заблокировать расчетный счет

Банковский счет может быть заморожен в следующих случаях:

- Организация или ИП не заплатили налоги, штрафы, пени, проценты согласно требованию об уплате (пп. 1, 8 ст. 69, п. 2 ст. 76 НК РФ).

- В течение 10 рабочих дней со дня окончания срока организация не представила налоговую декларацию (пп. 1, 3 ст. 76 НК РФ).

- Налогоплательщик не передал налоговому органу квитанцию о приеме документов в электронном виде. Срок блокировки по истечении 10 дней со дня истечения срока передачи таких документов — 6 дней ( п. 5.1 ст. 23 НК РФ) .

- В качестве обеспечения исполнения решения налогового органа по итогам камеральной или выездной проверок (п. 1 ст. 76, п. 10.2 ст. 101 НК РФ). Арест вводится только после вынесения решения о привлечении организации к ответственности (п. 10 ст. 101 НК РФ).

- Если налоговый агент опоздал больше чем на 10 дней со сдачей нового расчета по НДФЛ (п. 3.2 ст. 76 НК РФ).

Иных оснований для блокировки счетов Налоговым кодексом не предусмотрено. То есть, если не представлена в срок бухгалтерская отчетность или расчет авансового платежа по налогу ИФНС блокировать счета не имеет права (Письма Минфина от 04.07.2013 № 03-02-07/1/25590, от 12.07.2007 № 03-02-07/1-324).

Правила, установленные ст. 76 НК РФ, касаются не только налогоплательщиков-организаций, а распространяются еще и на:

- налогового агента — организации и плательщика сбора — организации;

- индивидуальных предпринимателей — налогоплательщиков, налоговых агентов, плательщиков сборов;

- организаций и индивидуальных предпринимателей, не являющихся налогоплательщиками (налоговыми агентами), которые при этом обязаны представлять налоговые декларации в соответствии с частью второй НК РФ;

- нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты, — налогоплательщиков, налоговых агентов.

Обратите внимание, когда компания, чьи банковские счета заблокировали налоговики, прекратила свое существование в связи с реорганизацией, блокировочное решение переходит на счета ее правопреемника ( Письмо ФНС от 02.09.2016 № ЕД-4-8/16327) .

Какие операции компания вправе проводить по заблокированному счету?

Приостановление операций по счету вовсе не означает, что компания не сможет использовать средства на нем. Ограничение не распространяется на платежи, очередность которых предшествует исполнению обязательств по уплате налогов (п. 1 ст. 76 НК РФ).

Очередность исполнения обязательств следующая (п. 2 ст. 855 ГК РФ, Письмо Минфина РФ от 01.08.2014 № 03-02-07/1/38070):

- Исполнительные документы о возмещении вреда, причиненного жизни и здоровью, и о взыскании алиментов.

- Исполнительные документы о выплате выходных пособий, зарплаты по трудовым договорам, вознаграждений авторам за результаты интеллектуальной деятельности

- Перечисление зарплаты работникам по трудовым договорам, налогов и взносов в бюджет по поручениям налоговых органов, ПФР или ФСС.

- Исполнительные документы на удовлетворение других денежных требований.

- Перечисления по иным платежным документам в порядке календарной очередности.

Выплата зарплаты с заблокированного счета

Так как выплата зарплаты и уплата налогов и взносов относятся к третьей очереди, банк выполнит то поручение, которое поступит к нему раньше (Письма Минфина России от 15.12.2014 № 03-02-08/64580, от 01.08.2014 № 03-02-07/1/38070). Правда, некоторые суды считают, что очередность списания денег со счета не учитывается при наличии решения инспекторов о приостановлении операций по счетам налогоплательщика в банке (например, Постановление ФАС Центрального округа от 21.09.2009 № Ф10-3848/09). Ранее Минфин был против выплаты зарплаты с заблокированного счета ( Письмо Минфина России от 07.07.2011 № 03-02-07/1-229) .

В ряде случаев проблем с перечислением заработной платы с заблокированного счета не возникнет вовсе. Перечислим их:

- зарплата выплачивается из незаблокированного остатка на счете;

- операция совершается по исполнительному документу (долги по зарплате взысканы по суду);

- расчеты с работниками при ликвидации организации (Письмо Минфина России от 08.04.2011 № 03-02-07/1-112).

Еще одна категория платежей, которые в сознании неразрывно связаны с заработной платой — суммы социальных пособий (по временной нетрудоспособности, по беременности и родам и по уходу за ребенком). Несмотря на то, что социальные пособия выплачивают из средств ФСС РФ, эти суммы никаким приоритетом в случае приостановления операций не пользуются. Таким образом, выплата пособий при блокировке также может быть приостановлена до ее отмены (Письмо Минфина России от 11.09.2012 № 03-02-07/1-221).

Другие платежи

Обратите внимание, что приостановление операций по счетам налогоплательщика в банке, не распространяется на ряд платежей. Проще говоря, даже если счет заблокирован с него можно списать:

- денежные средства в счет уплаты страховых взносов. Это прямо предусмотрено нормой п. 1 ст. 76 НК РФ и подтверждено позицией Минфина России, выраженной в Письме от 20.02.2012 03-02-07/1-41.

- налоги по исполнительным документам судебных приставов-исполнителей (письмо Минфина РФ от 01.08.2011 № 03-02-07/1-270);

- платежи по текущим требованиям кредиторов, имеющим приоритет в очередности удовлетворения по отношению к требованиям об уплате налогов.

В последнем случае речь идет в частности о платежах первой, второй и третьей очереди, указанных в абз. 2 — 4 п. 2 ст. 134 Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности банкротстве». К ним относятся:

- требования по текущим платежам, связанным с судебными расходами по делу о банкротстве, выплатой вознаграждения арбитражному управляющему, с взысканием задолженности по выплате вознаграждения лицам, исполнявшим обязанности арбитражного управляющего в деле о банкротстве, требования по коммунальным и эксплуатационным платежам, необходимым для осуществления деятельности должника и др.

Можно ли открыть новый счет

Другой счет в банке, куда поступило решение о приостановлении, налогоплательщику не откроют. Кредитная организация просто не имеет на это право. Более того, за такие действия компания может быть оштрафована (п. 1 ст. 132 НК РФ, п. 2 ст. 15.7 КоАП РФ).

Открыть же счет в другом банке без ведома налогового органа также нельзя. Банкам под угрозой штрафа запрещено открытие новых счетов тем лицам, в отношении которых принято решение о приостановлении операций (пункт 12 статьи 76, пункт 1 статьи 132 НК РФ). Напрмиер, за открытие счета при наличии решения налогового органа о приостановлении операций по счетам с банка взыскивается штраф в размере 20 тыс. руб. (пункт 1 статьи 132 НК РФ).

Сейчас, чтобы проверить не числятся ли за клиентом замороженные счета, сотрудники банка должны вручную отправить соответствующий запрос через специальный сервис . С июля 2017 года банки будут получать эту информацию автоматически из электронного досье клиента.

Приостановление операций по счетам. Ситуации из практики

Налоговая заблокировала счет ошибочно, ошибку подтвердили, но в течение 4-х дней счет оставался заблокированным. Как можно наказать ИФНС за такие действия?

При незаконной приостановке операций по счету налоговая инспекция обязана выплачивать проценты налогоплательщику за каждый календарный день ареста счета со дня получения банком решения о блокировке до дня поступления в банк решения о ее отмене (п. 9.2 ст. 76 НК РФ). Для того, чтобы их взыскать, необходимо направить в ИФНС соответствующее заявление, к которому рекомендуется приложить расчет процентов.

Имеет ли право налоговая инспекция блокировать транзитный счет?

Транзитный валютный счет не является счетом в понимании ст. 11 НК РФ. Данный счет имеет целевое назначение, так как открывается для ведения операций с иностранной валютой одновременно с текущим валютным счетом (п. 2.1 Инструкции Банка России от 30.03.2004 N 111-И «Об обязательной продаже части валютной выручки на внутреннем валютном рынке Российской Федерации», Постановление Президиума ВАС РФ от 04.07.2002 № 10335/01).

Таким образом, НК РФ не предусмотрено приостановление операций по счетам налогоплательщиков в банках, которые не определены п. 2 ст. 11 НК РФ, в том числе по транзитным валютным счетам (Письмо Минфина России от 16.04.2013 № 03-02-07/1/12722).

Что предпринять, чтобы «освободить» счета

Порядок действий организации для разблокировки счета зависит от того, по какой причине проверяющие решили заморозить операции компании.

Компания не представила декларацию

В этом случае компании нужно:

- – если декларация не была представлена — представить ее в ИФНС;

- – если декларация была представлена — представить в ИФНС документы, подтверждающие ее представление (например, опись вложения в ценное письмо, если декларация отправлена по почте).

Решение об отмене приостановления операций по счетам ИФНС должна принять не позднее, чем на следующий день после того, как вы это сделаете (пп. 1 п. 3.1 ст. 76 НК РФ).

Компания не исполнила требование об уплате налогов, пеней, штрафов

Нужно внести оплату и представить в инспекцию исполненное поручение на оплату (выписку банка) (п. 2 ст. 76 НК РФ). Счет разблокируют не позднее чем на следующий рабочий день после получения выписки (п. 8 ст. 76 НК РФ).

Если заблокировано несколько счетов и общий остаток на них больше суммы, указанной в решении о блокировке, тогда можно разблокировать некоторые из этих счетов, представив в ИФНС:

- заявление об отмене приостановления операций по счетам в банке. В нем надо указать счета, которые вы просите разблокировать, и счета, на которых достаточно денег для исполнения требования;

- выписки банков, подтверждающие остаток на счетах.

Решение об отмене блокировки примут не позднее чем на второй рабочий день со дня получения этих документов (п. 9 ст. 76 НК РФ).

Компания не отправила квитанцию о получении документов от налоговиков в установленный срок

Чтобы счет разблокировали, необходимо отправить в налоговую инспекцию указанную квитанцию. Тогда не позднее, чем на следующий рабочий день после того, как вы это сделаете, ИФНС должна принять решение об отмене приостановления операций по счетам (пп. 2 п. 3.1 ст. 76 НК РФ). Либо исполнить требование, которое поступило от инспекции, — представить документы, пояснения, явиться в налоговый орган (пп. 2 п. 3 ст. 76 НК РФ, Письмо Минфина от 21.04.2015 N 03-02-08/22548). На следующий рабочий день после осуществления этих действий контролеры примут решение об отмене приостановления операций по счетам (пп. 2 п. 3.1 ст. 76 НК РФ).

Операции по счетам приостановлены в рамках обеспечения исполнения решения по итогам проверки

В этом случае нужно оплатить недоимку (пп. 2 п. 10 ст. 101 НК РФ). Счет разблокируют не позднее чем на следующий рабочий день после получения выписки (п. 8 ст. 76 НК РФ). Либо нужно представить заявление в инспекцию с просьбой заменить эту меру обеспечения на банковскую гарантию или поручительство (п. 11 ст. 101 НК РФ).

Тогда счет разблокируют одновременно с принятием решения о замене обеспечительных мер (п. 9.1 ст. 76 НК РФ). Если заморожены несколько счетов компании, то она может поступить так, как было описано выше в подобной ситуации. Другим способом прекращения действия блокировки счета является отмена в установленном порядке собственно решения по проверке.

Незаконная блокировка счета

Если же счет заблокирован без вины организации (а такое тоже бывает), нужно представить доказательства ее отсутствия. В таком качестве могут выступить, в частности:

- платежные поручения, выписки со счета, подтверждающие факт уплаты налога;

- декларации с отметкой о принятии налоговым органом либо квитанции и описи вложения с указанием даты отправки и штампом почтового отделения или с приложением квитанции, подтверждающей сдачу декларации по электронным каналам связи;

- акт сверки с налоговым органом, подтверждающий факт отсутствия у налогоплательщика задолженности перед бюджетом.

Не более чем через день после того, как налогоплательщик представит все необходимые документы, инспекция обязана принять решение об отмене блокировки его счетов (п. 8 ст. 76 НК РФ).

По просьбе налогоплательщика обеспечительные меры исполнения решения в виде блокировки счета могут быть заменены на:

- банковскую гарантию (подп. 1 п. 11 ст. 101 НК РФ);

- залог ценных бумаг (подп. 2 п. 11 ст. 101 НК РФ);

- поручительство третьего лица (подп. 3 п. 11 ст. 101 НК РФ).

В случаях, когда разногласия с проверяющими не удается урегулировать полюбовно, налогоплательщик вправе обратиться в вышестоящий налоговый орган (в течение трех месяцев со дня получения решения инспекции) или в суд. При благополучном для компании исходе дела решение арбитров исполняется немедленно (п. 7 ст. 201 АПК РФ). При обращении в суд можно подать одновременно с заявлением о признании решения недействительным ходатайство о приостановлении действия такого решения.

В ч. 1 ст. 90 АПК РФ указано, что по заявлению лица, участвующего в деле, суд может принять срочные временные меры, направленные на обеспечение иска или имущественных интересов заявителя (обеспечительные меры). Согласно ч. 3 ст. 199 АПК РФ по ходатайству заявителя арбитражный суд может приостановить действие оспариваемого акта, решения.

Определение арбитражного суда об обеспечении иска приводится в исполнение немедленно в порядке, установленном для исполнения судебных актов арбитражного суда. На основании определения об обеспечении иска арбитражным судом, который вынес указанное определение, выдается исполнительный лист (ч. 1 ст. 96 АПК РФ). Этот исполнительный лист налогоплательщик передает в банк, который обязан возобновить расходные операции по счету. Действие обеспечительной меры длится обычно до принятия решения по делу.

Это позволит компании распоряжаться счетом в обычном порядке, с тем, чтобы не допустить приостановление предпринимательской деятельности организации, убытков либо штрафных санкций за неисполнение своих обязательств перед контрагентами.

Процедура отмены приостановления

Решение об отмене приостановления направляется в банк в электронной форме не позднее дня, следующего за днем его принятия. Копия такого решения направляют налогоплательщику в порядке аналогичном порядку направления решения о блокировке (то есть под роспись или иным способом, свидетельствующим о дате получения).

В целях оперативности налоговые органы иногда направляют в банки не решения об отмене приостановления, а письма с таким указанием. Следует иметь ввиду, что отмена блокировки с помощью письма не предусмотрена НК РФ. И налоговая служба вместе с Минфином России дала указание территориальным органам исключить подобные случаи (письма от 03.08.2012 № 03-02-07/1-196, от 31.07.2012 № АС-4-2/12725@). Ведь этот вопрос напрямую связан с начислением процентов.

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа, разработана совместно с ЗАО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Обзор документа

Письмо Федеральной налоговой службы от 20 февраля 2014 г. № ПА-4-6/3003 “Об использовании интернет-сервиса «Сведения о наличии решений о приостановлении операций по счетам налогоплательщиков»

ФНС России сообщает, что в целях обеспечения требований пункта 12 статьи 76 Налогового кодекса в промышленную эксплуатацию с 03.02.2014 г. внедрен интернет-сервис: «Сведения о наличии решений о приостановлении операций по счетам налогоплательщиков», который позволяет банкам получать актуальную информацию о наличии решения о приостановлении операций по счетам налогоплательщика (плательщика сбора, налогового агента) и переводов его электронных денежных средств в банке.

Интернет-сервис является открытым, общедоступным и предназначен для использования в банках. Доступ к сервису осуществляется через интернет программой Internet Explorer. Интернет-сервис размещен на сайте ФНС России в разделе «О ФНС России/Взаимодействие с другими государственными учреждениями РФ/Взаимодействие с Банком России /Система информирования банков о состоянии обработки электронных документов («БАНКИНФОРМ»)» (https://service.nalog.ru/bi.do).

Учитывая, что на федеральный уровень передаются только решения о приостановлении операций по счетам, направленные в электронном виде, возможно расхождение данных в базах местного и федерального уровней. В случае обращения налогоплательщика в инспекцию в связи с отказом банка в открытии счета по причине наличия у него не отмененных решений о приостановлении операций по счетам, налоговая инспекция обязана сверить имеющиеся у нее данные с данными из картотеки федерального уровня и, при необходимости, внести изменения в картотеку в соответствии с прилагаемым Руководством пользователя.

Администраторам удаленного доступа для предоставления возможности редактирования картотеки решений назначить допущенным пользователям роль «bnkobmen_edit_bi».

Сведения о наличии интернет-сервиса направлены в Банк России письмом ФНС России от 13.02.2014 № НД-4-8/2283 (прилагается).

Приложение: 1. Руководство пользователя на 11-ти листах;

2. Письмо в Банк России на 1-ом листе.

| Действительный государственный советник Российской Федерации 2 класса |

А.С. Петрушин |

Обзор документа

С 3 февраля 2014 г. в промышленную эксплуатацию внедрен интернет-сервис "Сведения о наличии решений о приостановлении операций по счетам налогоплательщиков". Он позволяет банкам получать актуальную информацию о наличии соответствующих решений.

Интернет-сервис размещен на сайте ФНС России (приведен адрес). Он является открытым и общедоступным (доступ осуществляется через Internet Explorer).

На федеральный уровень передаются только те решения, которые направлены в электронном виде. Поэтому возможно расхождение данных в базах местного и федерального уровней.

Если банк отказал налогоплательщику в открытии счета по причине наличия у него не отмененных решений о приостановлении операций по счетам, плательщику нужно обратиться в налоговую инспекцию. Последняя обязана сверить имеющиеся у нее сведения с данными из картотеки федерального уровня и, при необходимости, внести изменения в картотеку.

No related posts.