Решение задач по налоговому праву с ответами

Тема: Решение задач по налогам и налогообложению и ответы на тест

Тип: Задача | Размер: 22.68K | Скачано: 105 | Добавлен 15.10.16 в 11:28 | Рейтинг: +1 | Еще Задачи

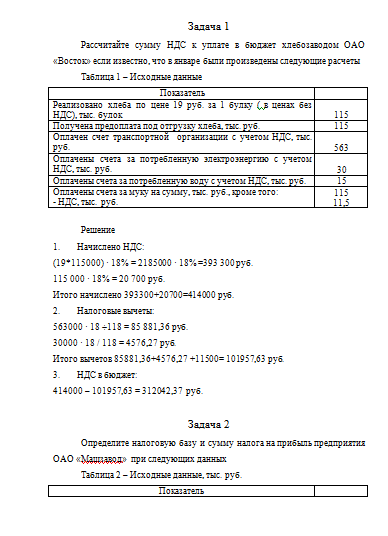

Задача 1

Рассчитайте сумму НДС к уплате в бюджет хлебозаводом ОАО «Восток» если известно, что в январе были произведены следующие расчеты

Таблица 1 – Исходные данные

Реализовано хлеба по цене 19 руб. за 1 булку ( в ценах без НДС), тыс. булок

Получена предоплата под отгрузку хлеба, тыс. руб.

Оплачен счет транспортной организации с учетом НДС, тыс. руб.

Оплачены счета за потребленную электроэнергию с учетом НДС, тыс. руб.

Оплачены счета за потребленную воду с учетом НДС, тыс. руб.

Оплачены счета за муку на сумму, тыс. руб., кроме того:

Решение

(19*115000) · 18% = 2185000 · 18% =393 300 руб.

115 000 · 18% = 20 700 руб.

Итого начислено 393300+20700=414000 руб.

563000 · 18 ÷118 = 85 881,36 руб.

30000 · 18 / 118 = 4576,27 руб.

Итого вычетов 85881,36+4576,27 +11500= 101957,63 руб.

414000 – 101957,63 = 312042,37 руб.

Задача 2

Определите налоговую базу и сумму налога на прибыль предприятия ОАО «Машзавод» при следующих данных

Таблица 2 – Исходные данные, тыс. руб.

Доходы от реализации продукции

Расходы на изготовление продукции, кроме того:

-расходы на ликвидацию при выводе из эксплуатации основных средств

-затраты на содержание законсервированных производственных мощностей

-расходы на услуги банков

-расходы ЖКХ сверх нормы

Решение

Расходы составляют: 15500+25+18+10+31+5 = 15 592 тыс. руб.

Налогооблагаемая прибыль: 17000-15592=1408 тыс. руб.

Сумма налога на прибыль: 1408 · 20% = 281,6 тыс. руб., в т.ч для перечисления в федеральный бюджет – 1408 · 2% = 28,16 тыс. руб., в местные бюджеты – 1408 · 18% = 253,44 тыс. руб.

Задача 3

Гражданин Иванов П.И.имеет троих детей: двух школьников, одного студента очной формы обучения в возрасте 22 лет. С 1 марта текущего года оформил инвалидность второй группы. Рассчитайте налог на доходы физических лиц за период с 1 января по 1 апреля текущего года при данных, приведенных в таблице 3.

Таблица 3 – Исходные данные, руб.

Доходы по месяцам

Решение

Общая сумма налогового вычета на детей составила

1400*2+3000 =5800 рублей в месяц.

НДФЛ январь = (10 000– 5 800) · 13% = 546 руб.

НДФЛ февраль = (10 000– 5 800) · 13% = 546 руб.

НДФЛ март = (10 500– 5 800) · 13% = 611 руб.

НДФЛ апрель = (9 000 – 5 800 -500) · 13% = 351 руб.

НДФЛ за период с января по апрель текущего года

546 + 546 + 611 + 351 = 2054 руб.

1400*2+3000 =5800 руб.

Задача 4

По данным таблицы 4 рассчитайте сумму авансового платежа по налогу на имущество организации за 1 квартал текущего года. Ставку налога на имущество принимается в размере 2,2%.

Таблица 4 – Исходные данные, млн.руб.

Остатки по данным бухгалтерского учета по счетам

Решение

При определении налоговой базы имущество учитывается по его остаточной стоимости, которая составляет разницу между первоначальной стоимостью и суммой начисленной амортизации.

на 01.01. 27-7= 20 млн.руб.

на 01.02. 27-7,2= 19,8 млн.руб.

на 01.03. 27-7,5= 19,5 млн.руб.

на 01.04. 27-7,8= 19,2 млн.руб.

Средняя стоимость имущества в целях расчета налога на имущество составит:

(20+19,8+19,5+1 9,2)÷4 = 19,625 млн. руб.

Сумма налога, подлежащая уплате в 1 квартале, составит:

19 625 000 · 2,2% = 431 750 руб.

Задача 5

Рабочий ОАО «РЖД» получил 20 марта 2012г. в организации по месту работы ссуду сроком на 2 месяца из расчета 5% годовых. Условиями договора предусмотрено, что уплата процентов и возврат ссуды производится одновременно не позднее 20 мая 2012г. Работник внес ссуду и уплатил проценты в срок. Рассчитайте по данным таблицы 5 сумму НДФЛ в материальной выгоде работника, если известно, что ставка рефинансирования на момент пользования ссудой равнялась 8%.

Таблица 5 – Исходные данные, тыс. руб.

Решение

75 000 руб. ÷365 дн. · 62 дн. ((2/3·8% -5%)÷100)= 42,47 руб.

НДФЛ с материальной выгоды:

42,47 руб. · 35% = 15 руб.

Тестовые задания

- Налоговая система – это:

а) совокупность принципов и способов взимания налогов;

б) совокупность форм и методов взимания налогов;

в) совокупность действующих в данный момент в конкретном государстве существенных условий налогообложения;

г) права и ответственность участников налоговых отношений;

- Какой налог является федеральным?

а) налог на имущество организаций;

б) земельный налог;

в) налог на прибыль организаций. (К федеральным налогам и сборам: Налог на добавленную стоимость; Налог на прибыль; Акцизы; Налог на доходы физических лиц; Налог на добычу полезных ископаемых; Водный налог; Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов; Государственная пошлина.

- Какой налог является региональным?

а) налог на доходы физических лиц;

б) земельный налог;

в) транспортный налог; (К региональным налогам относятся: налог на имущество организаций; налог на игорный бизнес; транспортный налог.)

а) налог на добычу полезных ископаемых;

б) налог на добавленную стоимость;

в) налог на имущество физических лиц; (К местным налогам относятся: земельный налог; налог на имущество физических лиц; налог на рекламу; налог на наследование или дарение; местные лицензионные сборы.)

г) плата за пользование лесным фондом.

- Какой налог относится к специальным налоговым режимам?

а) таможенные платежи;

б) сборы за пользование объектами животного мира;

в) единый налог на вмененный доход для отдельных видов деятельности; (Специальный налоговый режим — особый порядок исчисления и уплаты налогов и сборов в течение определённого периода времени, применяемый в случаях и в порядке, установленных Налоговым кодексом и принимаемыми в соответствии с иными федеральными законами. Специальные налоговые режимы: система налогообложения для сельскохозяйственных товаропроизводителей, упрощённая система налогообложения, единый налог на вменённый доход, система налогообложения при выполнении соглашений о разделе продукции, патентная система налогообложения.)

- Какой налог не учитывает личность и доходность субъекта?

а) налог на прибыль (прямой налог, взимаемый с прибыли организации (предприятия, банка, страховой компании и т. д.). Прибыль для целей данного налога, как правило, определяется как доход от деятельности компании минус сумма установленных вычетов и скидок.);

б) налог на доходы физических лиц;

в) транспортный налог;

г) налог на имущество физических лиц.

- Кто не является участником налоговых отношений?

а) Министерство финансов и финансовые органы;

б) Федеральная таможенная служба и ее подразделения;

в) Президент РФ – как орган власти; (Участниками налоговых отношений являются: организации и физические лица, признаваемые Налоговым кодексом налогоплательщиками; организации и физические лица, признаваемые Налоговым кодексом налоговыми агентами; Министерство по налогам и сборам и его подразделения; Министерство финансов Российской Федерации, министерства финансов республик, финансовые управления территориальных образований; Государственный таможенный комитет и его подразделения; государственные органы исполнительной власти и исполнительные органы местного самоуправления; органы государственных внебюджетных фондов; Федеральная служба налоговой полиции.)

г) Государственные исполнительные органы власти по взиманию налогов и контролю за их уплатой.

- Какой орган власти уполномочен принимать решение по изменению сроков уплаты федеральных налогов и сборов?

а) Министерство финансов РФ;

б) Исполнительные органы государственных внебюджетных фондов;

в) Федеральные органы исполнительной власти, уполномоченные по контролю и надзору в области налогов и сборов; (в ред. Федеральных законов от 29.07.2004 N 95-ФЗ, от 26.11.2008 N 224-ФЗ, от 24.07.2009 N 213-ФЗ, от 27.07.2010 N 229-ФЗ)

г) Государственная дума.

- При уплате налога и сбора с нарушением срока уплаты налогоплательщик уплачивает:

в) пеню; (При уплате налога и сбора с нарушением срока уплаты налогоплательщик уплачивает пени в порядке и на условиях, предусмотренных НК РФ. Кроме того, в подобных случаях к нему при определенных обстоятельствах могут быть применены меры ответственности за налоговые правонарушения.)

г) разовую доплату.

- Какой вид изменения сроков уплаты применяется для сборов?

а) налоговый кредит;

б) налоговая льгота;

в) отсрочка;

г) инвестиционный налоговый кредит.

- Лицо, уполномоченное взимать сумму налога у налогоплательщика:

а) Министерство финансов РФ;

б) Исполнительные органы государственных внебюджетных фондов;

в) налоговый агент;( налоговые агенты — лица, на которые в соответствии с Налоговым кодексом возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению (частные нотариусы, частные охранники, частные детективы и др.) в соответствующий бюджет (внебюджетный фонд) налогов);

Задача № 1

Одинокий отец, воспитывающий двух несовершеннолетних детей 7 и 10 лет, инвалид 2 группы, продал трех комнатную квартиру, находящуюся в его собственности менее 3-х лет, за 2000000 рублей.

- Какие налоговые вычеты ему положены?

- Посчитайте сумму налоговых вычетов.

ОТВЕТ:

Если недвижимость находилась в собственности менее 3-х лет, при ее продаже — нужно заплатить налог по ставке 13%. При этом, можно воспользоваться правом получения налогового вычета при продаже.

Согласно ст. 220 НК РФ: [1] Имущественный налоговый вычет, предусмотренный подпунктом 1 пункта 1 настоящей статьи, предоставляется с учетом следующих особенностей:

- имущественный налоговый вычет предоставляется в размере доходов, полученных налогоплательщиком в налоговом периоде от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков или доли (долей) в указанном имуществе, находившихся в собственности налогоплательщика менее трех лет, не превышающем в целом 1 000 000 рублей, а также в размере доходов, полученных в налоговом периоде от продажи иного имущества (за исключением ценных бумаг), находившегося в собственности налогоплательщика менее трех лет, не превышающем в целом 250 000 рублей;

Таким образом сумма налога составит: (2 000 000 — 1 000 000) х 13% = 130 000 руб.

В отношении льгот, данным категориям по данном обязательству — льготы не предусмотрены.

Задача 2.

Налоговый орган принял решение о привлечении общественного объединения «В» к ответственности за нарушение срока подачи заявления о постановке на учет по месту нахождения обособленного подразделения. Однако налогоплательщик от уплаты штрафных санкций отказался, ссылаясь на наличие смягчающих вину обстоятельств, которыми, по его мнению, являются выполнение специфических социальных функций и неведение предпринимательской деятельности. Арбитражный суд первой инстанции признал указанные обстоятельства смягчающими вину и освободил организацию от ответственности.

Дайте правовую оценку ситуации.

ОТВЕТ:

В соответствии со ст. 114 Налогового кодекса Российской Федерации (НК РФ) мерой ответственности за совершение налогового правонарушения является налоговая санкция, установленная в виде штрафов в размерах, предусмотренных статьями главы 16 настоящего Кодекса.

При этом п. 3 ст. 114 НК РФ установлено, что при наличии хотя бы одного смягчающего ответственность обстоятельства размер штрафа подлежит уменьшению не меньше чем в два раза по сравнению с размером, установленным соответствующей статьей главы 16 настоящего Кодекса за совершение налогового правонарушения.

Согласно п. 4 ст. 112 НК РФ обстоятельства, смягчающие ответственность за совершение налогового правонарушения, устанавливаются судом и учитываются им при наложении санкций за налоговые правонарушения.

Из вышеизложенного следует, что действующая редакция НК РФ предоставила право учитывать и применять смягчающие обстоятельства только суду. Налоговые органы при принятии решения о привлечении к налоговой ответственности в случае установления в ходе проверки обстоятельств совершения налогового правонарушения, которые могут быть расценены как смягчающие, обязаны на основании п. 3 ст. 101 НК РФ отразить их в принимаемом решении. Однако факт неотражения налоговыми органами в принимаемых решениях смягчающих ответственность обстоятельств не является препятствием для установления таких обстоятельств судом самостоятельно.

Более того, из положений ст. 112 НК РФ следует, что суду вменено в обязанность при рассмотрении вопроса о привлечении лица к налоговой ответственности устанавливать факт наличия или отсутствия смягчающих ответственность обстоятельств.[2]

Президиум ВАС РФ в постановлениях, которыми отменялись судебные акты о привлечении лиц к налоговой ответственности, неоднократно указывал на обязанность суда при удовлетворении требований налоговых органов выяснять вопрос о наличии или отсутствии смягчающих ответственность обстоятельств.

Таким образом если налогоплательщик в суде доказал смягчающих вину обстоятельств, то решение суда правомерны и обоснованны.

Задача № 3.

Налогоплательщик получил налоговое уведомление после наступления срока уплаты налога. В связи с этим налог был уплачен позднее установленного в законодательстве срока уплаты налога. Налоговый орган начислил налогоплательщику пеню в связи с несвоевременной уплатой налога. Налогоплательщик требование налогового органа оспорил, сославшись на то, что он не имел возможности уплатить налог в связи с несвоевременным получением налогового уведомления. Однако налоговый орган возразил, указав на то, что обязанность по уплате налога возникает с момента появления объекта налогообложения.

Кто прав в возникшем споре?

ОТВЕТ:

В соответствии с п. 2 ст. 44 Налогового кодекса Российской Федерации обязанность по уплате конкретного налога возлагается на налогоплательщика с момента возникновения установленных законодательством о налогах и сборах обстоятельств, предусматривающих уплату данного налога.

В силу п. 4 ст. 57 Налогового кодекса Российской Федерации в случае, когда расчет налоговой базы по налогу производится налоговым органом, обязанность по уплате налога возникает у налогоплательщика не ранее даты получения налогового уведомления. При этом уплатить налог налогоплательщик обязан в течение одного месяца со дня получения налогового уведомления, если более продолжительный период времени для уплаты налога не указан в этом уведомлении.[3]

Согласно п. 1 ст. 1 Закона Российской Федерации от 09.12.1991 N 2003-1 "О налогах на имущество физических лиц" (далее – Закон) налогоплательщиками налога на имущество физических лиц признаются физические лица – собственники имущества, признаваемого объектом налогообложения.

На основании ст. 5 Закона исчисление суммы налога на имущество физических лиц производится налоговым органом. При этом платежные извещения об уплате налога на имущество физических лиц вручаются налогоплательщикам ежегодно не позднее 1 августа (п. 8 ст. 5 Закона).

На основании изложенного обязанность по уплате налога на имущество физических лиц возникает у налогоплательщика лишь после получения платежного извещения об уплате данного налога.

В данном споре прав налогоплательщик.

Задача № 4

Назовите виды счетов, с которым не может производиться взыскание налога.

ОТВЕТ:

Не производится взыскание налога с ссудных и бюджетных счетов. Не производится взыскание налога с депозитного счета налогоплательщика или налогового агента, если не истек срок действия депозитного договора. При наличии указанного договора налоговый орган вправе дать банку поручение (распоряжение) на перечисление по истечении срока действия депозитного договора денежных средств с депозитного счета на расчетный (текущий) счет налогоплательщика или налогового агента, если к этому времени не будет исполнено направленное в этот банк поручение (распоряжение) налогового органа на перечисление налога.[4]

Задача № 5

Налоговый орган принял решение о взыскании налога за счет денежных средств на счетах налогоплательщика – индивидуального предпринимателя и направил в банк инкассовое поручение.

Индивидуальный предприниматель оспорил указанное решение, сославшись на то, что в соответствии со ст. 35 Конституции РФ никто не может быть лишен своего имущества иначе как по решению суда.

Кто прав в возникшем споре?

ОТВЕТ:

В соответствии со ст. 46 Налогового кодекса РФ в случае неуплаты или неполной уплаты налога в установленный срок обязанность по уплате налога исполняется принудительно путем обращения взыскания на денежные средства налогоплательщика на счетах в банках.

При этом взыскание налога производится по решению налогового органа путем направления в банк, в котором открыты счета налогоплательщика, инкассового поручения (распоряжения) на списание и перечисление в соответствующие бюджеты (внебюджетные фонды) необходимых денежных средств со счетов налогоплательщика.

Решение о взыскании принимается после истечения срока, установленного для исполнения обязанности по уплате налога, но не позднее 60 дней после истечения срока исполнения требования об уплате налога. Решение доводится до сведения налогоплательщика в срок не позднее пяти дней после его вынесения.[5]

Таким образом, НК РФ не устанавливает срок направления в банк инкассового поручения и не определяет последствия направления такого поручения позднее даты вынесения решения о взыскании.

Следовательно, действия налогового органа правомерны.

Год написания: 2012

Проверка, осуществленная органом налоговой инспекции, показала, что в организации отсутствует учет объектов налогообложения (арендаторов), что повлекло за собой сокрытие дохода за отчетный период в размере 20 тыс. руб. Какому виду ответственности подлежит данная организация, и какое взыскание на нее может быть наложено? Какой орган правомочен наложить это взыскание?

Количество страниц: 1

Год написания: 2012

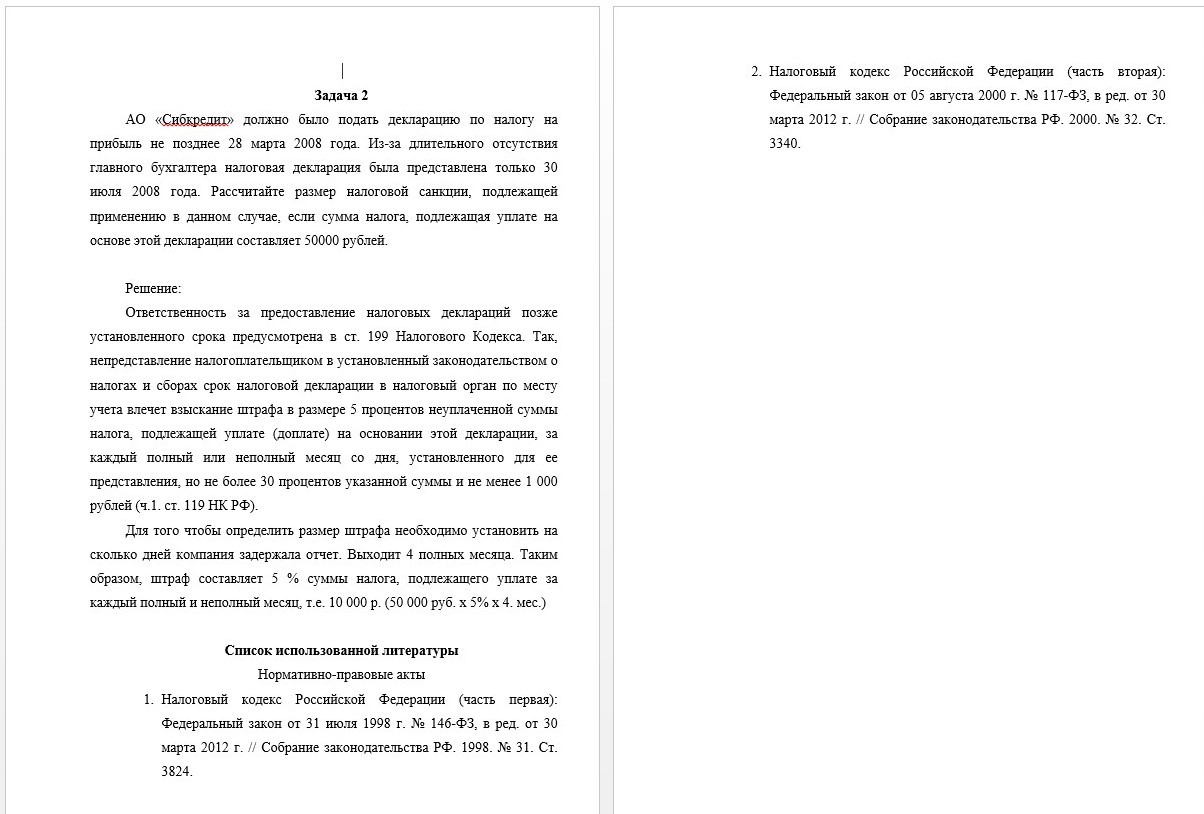

АО «Сибкредит» должно было подать декларацию по налогу на прибыль не позднее 28 марта 2008 года. Из-за длительного отсутствия главного бухгалтера налоговая декларация была представлена только 30 июля 2008 года. Рассчитайте размер налоговой санкции, подлежащей применению в данном случае, если сумма налога, подлежащая уплате на основе этой декларации составляет 50000 рублей.

Количество страниц: 1

Год написания: 2012

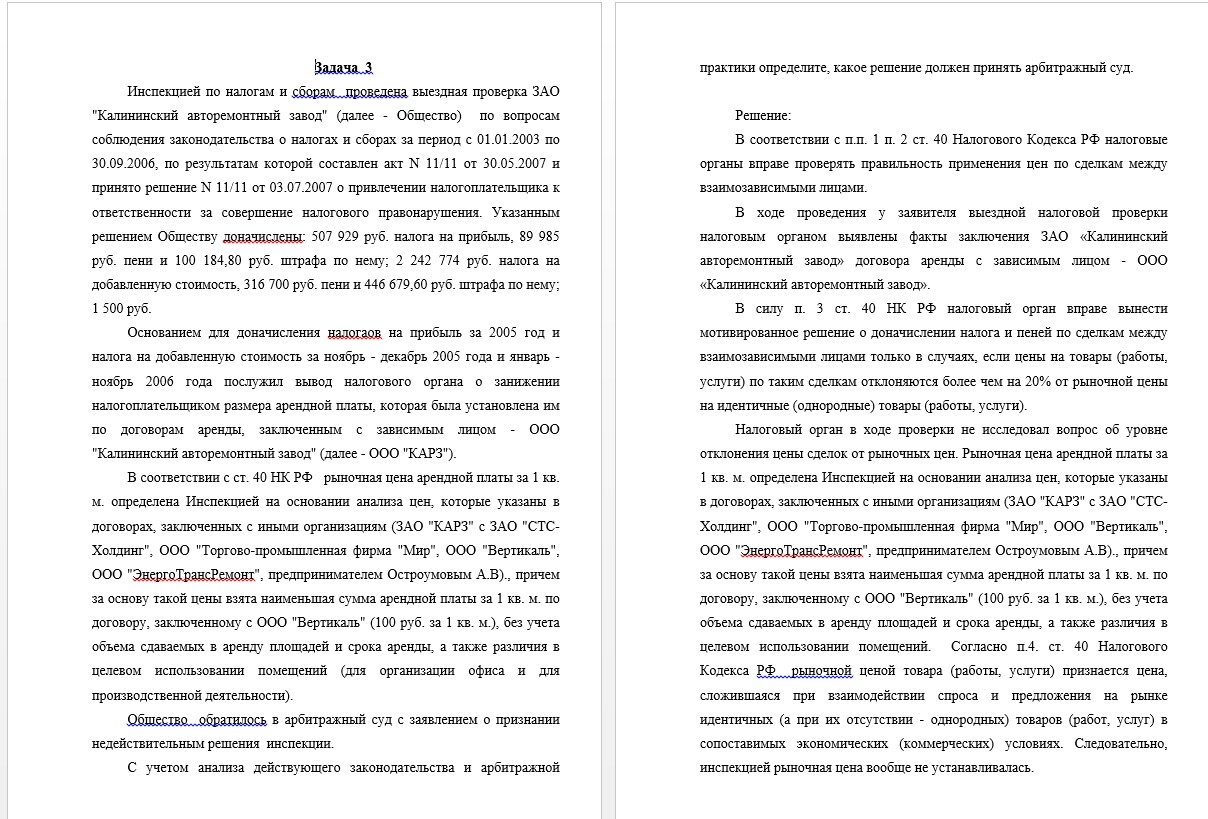

Количество страниц: 2

Инспекцией по налогам и сборам проведена выездная проверка ЗАО "Калининский авторемонтный завод" (далее – Общество) по вопросам соблюдения законодательства о налогах и сборах за период с 01.01.2003 по 30.09.2006, по результатам которой составлен акт N 11/11 от 30.05.2007 и принято решение N 11/11 от 03.07.2007 о привлечении налогоплательщика к ответственности за совершение налогового правонарушения. Указанным решением Обществу доначислены: 507 929 руб. налога на прибыль, 89 985 руб. пени и 100 184,80 руб. штрафа по нему; 2 242 774 руб. налога на добавленную стоимость, 316 700 руб. пени и 446 679,60 руб. штрафа по нему; 1 500 руб. Основанием для доначисления налогаов на прибыль за 2005 год и налога на добавленную стоимость за ноябрь – декабрь 2005 года и январь – ноябрь 2006 года послужил вывод налогового органа о занижении налогоплательщиком размера арендной платы, которая была установлена им по договорам аренды, заключенным с зависимым лицом – ООО "Калининский авторемонтный завод" (далее – ООО "КАРЗ").В соответствии с ст. 40 НК РФ рыночная цена арендной платы за 1 кв. м. определена Инспекцией на основании анализа цен, которые указаны в договорах, заключенных с иными организациям (ЗАО "КАРЗ" с ЗАО "СТС-Холдинг", ООО "Торгово-промышленная фирма "Мир", ООО "Вертикаль", ООО "ЭнергоТрансРемонт", предпринимателем Остроумовым А.В)., причем за основу такой цены взята наименьшая сумма арендной платы за 1 кв. м. по договору, заключенному с ООО "Вертикаль" (100 руб. за 1 кв. м.), без учета объема сдаваемых в аренду площадей и срока аренды, а также различия в целевом использовании помещений (для организации офиса и для производственной деятельности).Общество обратилось в арбитражный суд с заявлением о признании недействительным решения инспекции.С учетом анализа действующего законодательства и арбитражной практики определите, какое решение должен принять арбитражный суд.

Год написания: 2013

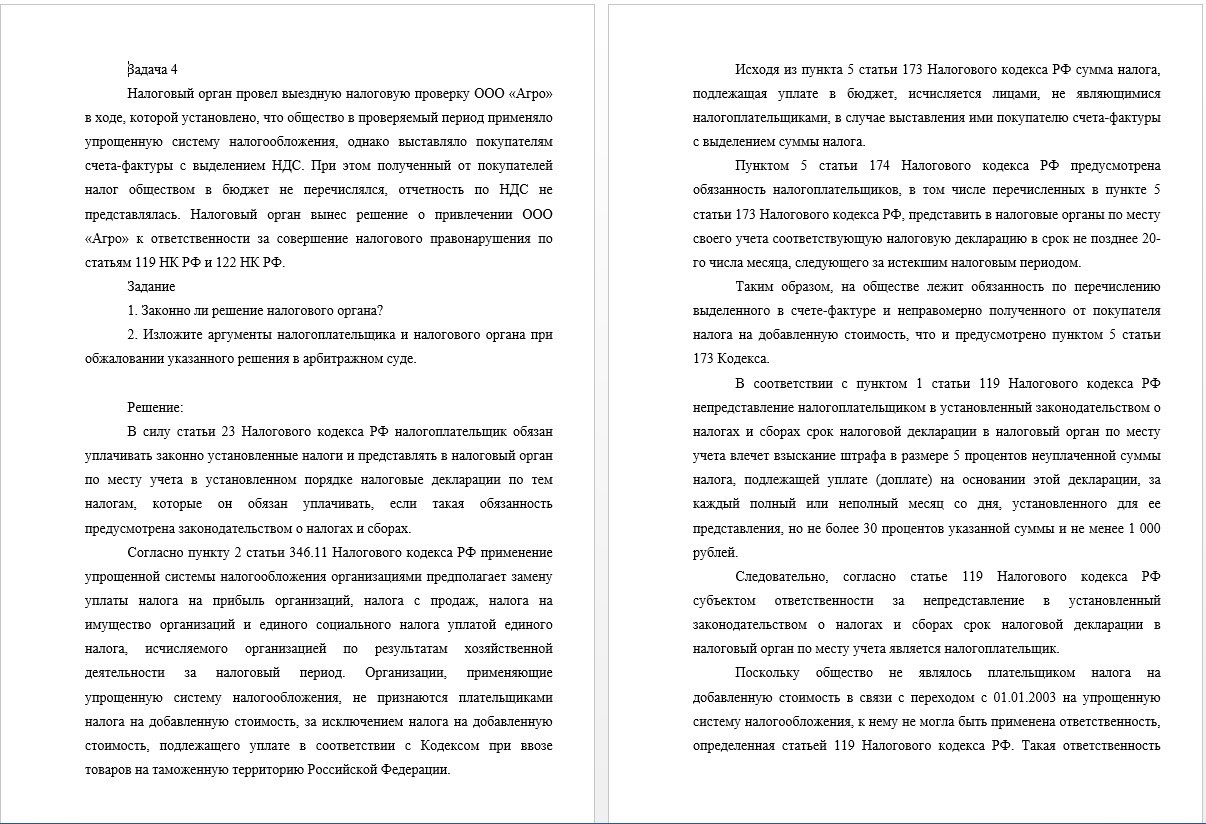

Налоговый орган провел выездную налоговую проверку ООО «Агро» в ходе, которой установлено, что общество в проверяемый период применяло упрощенную систему налогообложения, однако выставляло покупателям счета-фактуры с выделением НДС. При этом полученный от покупателей налог обществом в бюджет не перечислялся, отчетность по НДС не представлялась. Налоговый орган вынес решение о привлечении ООО «Агро» к ответственности за совершение налогового правонарушения по статьям 119 НК РФ и 122 НК РФ. Законно ли решение налогового органа? Изложите аргументы налогоплательщика и налогового органа при обжаловании указанного решения в арбитражном суде.

Количество страниц: 3

Год написания: 2015

Налоговый орган провел выездную налоговую проверку ООО «Агро» в ходе, которой установлено, что общество в проверяемый период применяло упрощенную систему налогообложения, однако выставляло покупателям счета-фактуры с выделением НДС. При этом полученный от покупателей налог обществом в бюджет не перечислялся, отчетность по НДС не представлялась. Налоговый орган вынес решение о привлечении ООО «Агро» к ответственности за совершение налогового правонарушения по статьям 119 НК РФ и 122 НК РФ. Задание1. Законно ли решение налогового органа?2. Изложите аргументы налогоплательщика и налогового органа при обжаловании указанного решения в арбитражном суде.

No related posts.