Реструктуризация долга по кредиту в сбербанке

Содержание

- 1 Как реструктуризировать кредит в Сбербанке?

- 2 Кредитные каникулы в Сбербанке

- 3 Основанием для реструктуризации могут быть:

- 4 Кому следует реструктуризировать кредит?

- 5 Варианты реструктуризации

- 6 Реструктуризация долга по кредиту

- 7 Как реструктуризировать задолженность?

- 8 Заявление на реструктуризацию кредита

- 9 Подать заявку на реструктуризацию кредита в Сбербанке

- 10 Реструктуризация: что это и когда проводится?

- 11 Особенности реструктуризации в Сбербанке

- 12 Формы реструктуризации

- 13 Как сделать реструктуризацию кредита в Сбербанке: необходимые документы

- 14 Как заполнить заявление на реструктуризацию долга?

- 15 Что важно знать при обращении за реструктуризацией в Сбербанк?

- 16 Что такое реструктуризация

- 17 Типы реструктуризации в Сбербанке

- 18 Плюсы и минусы

- 19 Как оформить реструктуризацию

- 20 Необходимые документы

- 21 Возможна ли повторная реструктуризация кредита

Уважаемые клиенты!

ПАО Сбербанк предлагает физическим лицам, временно испытывающим материальные трудности с обслуживанием кредитных обязательств, воспользоваться возможностью реструктуризации задолженности.

Как реструктуризировать кредит в Сбербанке?

Очень часто в средствах массовой информации говорится о реструктуризации кредита или кредитных каникулах Сбербанка. Реструктуризация кредита – это пересмотр договоров между банком и заемщиками, либо оформление приложений к основным договорам. Эти действия производятся для того, чтобы найти оптимальное решение по выплате заемщиками кредитов в случае, если их финансовое положение ухудшилось, в результате чего они не могут погасить кредиты по ранее установленным графикам.

Кредитные каникулы в Сбербанке

«Кредитными каникулами» является реструктуризация кредита в Сбербанке, при которой заемщиком выплачиваются только проценты по кредиту в течение некоторого времени, что уменьшает финансовую нагрузку на их бюджет. Такая процедура может быть проведена почти во всех российских коммерческих банках.

Основанием для реструктуризации могут быть:

- Существенное снижение доходов (потеря работы, изменение условий оплаты труда и др.)

- Призыв / прохождение срочной военной службы в армии

- Отпуск по уходу за ребенком до 1,5 лет/3 лет

- Утрата трудоспособности

Кому следует реструктуризировать кредит?

Любому заемщику, который почувствовал изменение своей финансовой ситуации в худшую сторону, не помешает реструктуризация кредита, в результате которой кредитная нагрузка на бюджет может уменьшиться. Но не все клиенты Сбербанка России могут рассчитывать на эту операцию.

Финансовое положение клиента может ухудшиться в связи с разными причинами, и кредиты могут быть различными. В случае увольнения клиента или перевода его на нижеоплачиваемую должность по своему желанию, банком может быть отказано в реструктуризации кредита. В случае когда изменение кредитной способности получилось не по воле клиента, а при его сокращении с работы, в связи с получением травмы и уходе на пенсию по инвалидности, в связи с вынужденным переходе на другую работу, уходе в отпуск по родам, при потере кормильца и другим, не зависящим от желания заемщика, банком могут засчитаться такие причины уважительными для реструктуризации. В случае произошедших перемен с супругом заемщика, можно также просить у банка реструктуризацию кредита, поскольку произошло финансовое изменение в семье.

При оформлении клиентом Сбербанка нескольких потребительских (нецелевых) кредитов, и покупки на них предметов, не являющихся достаточно необходимыми, банком может быть отказано в реструктуризации. В этом случае Вам могут предложить продать что-то из приобретенных вещей, и полученными средствами погасить кредитный долг. Это же касается и Автокредита Сбербанка. Если у клиента не хватает средств для покупки нового автомобиля, банк предложит ему продать этот автомобиль. И только в случае, если автомашина нужна для работы, банком могут быть одобрены изменения условий кредита.

При ипотечном кредите, если у заемщика нет другого жилья, банк не будет предлагать его продать и пойдет клиенту на уступку, изменив ему кредитные условия.

Варианты реструктуризации

- Изменение валюты кредита (Кредит в валюте может быть конвертирован в рубли)

- Увеличение общего срока кредитования (Уменьшение суммы ежемесячного платежа за счет увеличения общего срока кредита)

- Предоставление льготного периода (Временное снижение суммы ежемесячного платежа за счет предоставления отсрочки по погашению кредита и процентов)

Реструктуризация долга по кредиту

Существуют разные пути добровольного урегулирования сложившейся сложной финансовой ситуации между заемщиком и банком.

- Сбербанком предлагается получение отсрочки выплаты основного кредита. В этом случае разрешается заемщику платить какое-то определенное время одни лишь кредитные проценты. Сроки таких отсрочек не должны превышать 1 года, если кредит потребительский, и 3 лет, если кредит ипотечный. Эта отсрочка называется кредитными каникулами.

- Банком составляется персональные графики для погашения кредитов, в которых он учитывает сезонность доходов (в случае взятия кредита на развитие ЛПХ).

- Банком может быть переоформлен договор по кредиту с предоставлением более выгодных условий, чем может быть меньшая процентная ставка.

- Также Сбербанк может продлить (пролонгация) срок выплаты кредита. В этом случае кредит растягивается на длительный срок, и в результате этого уменьшается размер платы ежемесячно. Чтобы посчитать сумму ежемесячных выплат, воспользуйтесь кредитным калькулятором.

Случается, что Сбербанком проводится реструктуризация кредита, и аннулируются все имеющиеся штрафы и пени, начисленные за просрочку платежей.

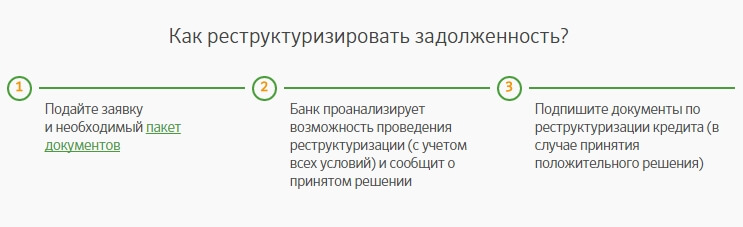

Как реструктуризировать задолженность?

- Подайте заявку и необходимый пакет документов

- Банк проанализирует возможность проведения реструктуризации (с учетом всех условий) и сообщит о принятом решении

- Подпишите документы по реструктуризации кредита (в случае принятия положительного решения)

Заявление на реструктуризацию кредита

Для проведения реструктуризации долга по кредиту Вам необходимо явиться в отделение Сбербанка, в котором получили кредит, и написать заявление с указанием причины, приведшей к финансовой проблеме. Заявление необходимо подать в рассматривающую комиссию вместе с пакетом документов, подтверждающих изменение Вашего финансового положения. К таким документам можно отнести:

- Трудовую книжку с внесенной в нее записью об увольнении.

- Справку о временной нетрудоспособности.

- Справку о потере кормильца.

- Справку о декретном отпуске.

- Справку о доходах (форма 2-НДФЛ).

- Уведомление о призыве в ряды Вооруженных Сил России.

Не стоит забывать о том, что реструктуризация долга по кредитным обязательствам отличается от рефинансирования кредита тем, что ее оформление возможно только в банке выдачи кредита. Не рекомендуем Вам затягивать обращение в банк о том, чтобы там пересмотрели кредитный договор, дожидаться просрочек платежей и начисления штрафных санкций. Как и его заемщики, Сбербанк заинтересован в том, чтобы решение любых проблем было благополучно разрешено, в результате чего старается идти навстречу своим заемщикам в предоставлении реструктуризации кредита.

Подать заявку на реструктуризацию кредита в Сбербанке

Подать заявку на реструктуризацию кредита в Сбербанке вы можете на cпециальной странице Сбербанка по адресу: https://dr.activebc.ru/ или просто нажав на кнопку ниже.

Подать заявку можно только на реструктуризацию действующего кредита. По кредитным картам этого сделать нельзя. После того, как вы оставите заявку на сайте – с вами свяжется сотрудник банка и обсудив все детали найдёт компромисс для решения проблемы и продолжения дальнейшего взаимовыгодного сотрудничества.

Любой банк (Сбербанк — не исключение) прежде чем выдать деньги потенциальному заемщику, проверяет его платежеспособность. Учитывается наличие основного и дополнительного заработка, постоянного места работы. Но жизнь стремительна и непредсказуема. В любой момент может оказаться, что имеющихся доходов недостаточно для своевременного погашения задолженности. В такой ситуации поможет реструктуризация кредита в Сбербанке.

Что собой представляет процедура? Кто и при каких обстоятельствах может на нее претендовать? В чем преимущества и недостатки? Ответы — в данной статье.

Реструктуризация: что это и когда проводится?

Граждане России не слишком много знают о своих правах и обязанностях. Практически никто не читает кредитные договора перед подписанием. И, если наступают тяжелые времена (из-за длительной болезни, декретного отпуска и т. д.), многие предпочитают просто ждать, когда банк подаст в суд или пытаются получить новый кредит, чтобы закрыть первый.

В то же время финансовые структуры отнюдь не заинтересованы в «силовом» решении вопроса. Для них выгоднее немного уступить сейчас, но сохранить клиента и прибыль в будущем. Так и появилось понятие реструктуризации долга.

При наличии у заемщика веских оснований кредитор может пересмотреть условия договора, предоставить отсрочку по возврату основного долга и процентов и т. д. Конкретный вариант определяется политикой банка, структурой кредитного портфеля, доказательствами неплатежеспособности, предоставленными клиентом.

Реструктуризация кредита в Сбербанке физическому лицу в 2019 году — это возможность снизить бремя выплат на определенный период. Важно понимать, что сам банк при этом ничего не теряет. За счет увеличения общего периода кредитования его прибыль становится больше. Часто в разы.

Реструктуризация кредита в Сбербанке физическому лицу в 2019 году — это возможность снизить бремя выплат на определенный период. Важно понимать, что сам банк при этом ничего не теряет. За счет увеличения общего периода кредитования его прибыль становится больше. Часто в разы.

Реструктуризация кредита в Сбербанке для должника — это:

- возможность далее обслуживать долг, не попадать в «черные списки» неблагонадежных должников;

- отсутствие пеней, штрафов, исключение вероятности досрочного расторжения договора со стороны банка и истребования всей суммы единовременно;

- жизнь без судов, обращения к юристам, встреч с судебными приставами-исполнителями.

Отдельно стоит упомянуть о выгодах для кредитора. Он:

- сохраняет клиента. Временные трудности устраняются, в дальнейшем работа строится на прежних условиях;

- получает даже большие суммы, чем планировалось изначально;

- минимизирует расходы на оплату госпошлин и т. д.

Не стоит забывать, что количество заемщиков в стране ограничено. Если каждый раз, когда у очередного клиента возникают проблемы, решать их в судебном порядке, через год некого будет кредитовать.

Особенности реструктуризации в Сбербанке

Сбербанк — самый большой банк в России. Количество его заемщиков измеряется десятками миллионов человек. И значительной их части периодически возникают проблемы, требующие реструктуризации долга.

Сбербанк не отказывается от сотрудничества с теми, кто не может своевременно вносить ежемесячные платежи. Но есть одна особенность. Обратиться за реструктуризацией кредита в Сбербанк может только тот, кто уже имеет просрочку. Неизбежное следствие — в кредитную историю заемщика вносится негативная запись. Внести коррективы в график платежей сразу, как появились проблемы, не получится. Приходится ждать приглашения от кредитора.

Обстоятельства, при которых возможна реструктуризация задолженности:

- увольнение. Речь не идет о смене работы по собственному желанию. Предпочтение — тем, кого уволили по сокращению штатов или при ликвидации предприятия;

- потеря дополнительных доходов: работы по совместительству, прибыли от сдачи имущества в аренду; снятие инвалидности, а соответственно, и выплат от ПФР;

- уход в отпуск по беременности и родам или по уходу за ребенком до полутора лет;

- призыв на срочную службу в ВС РФ;

- смерть основного заемщика. Сбербанк дает наследникам возможность определиться с тем, кто и в какой части будет погашать задолженность;

- получение инвалидности, тяжелые заболевания, при которых невозможно работать, а значит, получать доход, достаточный для внесения ежемесячных платежей.

Дополнительное условие — наличие просрочки длительностью 30 дней и более. Пока заемщик исправно платит из личных сбережений или, получив еще один займ, банк не будет пересматривать график платежей.

Важно! Реструктуризация кредита в Сбербанке физическому лицу равнозначна получению нового. Банк должен убедиться, что должник в изменившихся условиях будет соблюдать пункты договора.

Стандартные условия пересмотра действующего соглашения:

- сумма выплат по всем имеющимся кредитам не чрезмерна;

- банк может потребовать предоставить залог или поручителей;

- только слов заемщика о снижении дохода недостаточно. Он должен предоставить справки, документы, подтверждающие снижение дохода, ухудшение материального индивидуально.

Реорганизация долга в Сбербанке не предлагается массово. Каждый случай рассматривается с учетом личности должника, сложившихся обстоятельств.

Формы реструктуризации

Реструктуризация кредита физическому лицу в Сбербанке в 2019 году предлагается в следующих форматах:

Реструктуризация кредита физическому лицу в Сбербанке в 2019 году предлагается в следующих форматах:

- предоставление отсрочки по выплате основного долга и/или процентов;

- уменьшение размера платежей с одновременным продлением срока финансирования;

- формирование персонального графика для должника;

- смена валюты кредита.

Важно! Для использования одного или нескольких вариантов только желания должника недостаточно. Решение — за банковской структурой. За ней остается право отказать клиенту в пересмотре договора, если служба безопасности решит, что предъявленных документов недостаточно.

Предоставление отсрочки

Если заемщик соответствует требованиям банка, ему могут предоставить кредитные каникулы в следующих размерах:

- по ипотечному займу — до 3-х лет;

- по автомобильному или потребительскому кредиту — на 1 год;

Предполагается, что этого времени должнику достаточно для того, чтобы устроиться на работу, найти дополнительные источники дохода, вылечиться от тяжелого заболевания и т. д.

Уменьшение размера ежемесячного платежа

В данном случае заемщика не освобождают от уплаты вообще. График пересматривается в сторону увеличения, а ежемесячный платеж становится меньше. Реструктуризация долга в Сбербанке предполагает изменения в следующих пределах:

- по ипотеке — до 10 лет. Но общий срок финансирования не может превысить 35 лет;

- по автозаймам — на 3 года с общим сроком кредитования до 7 лет;

- по потребительским кредитам — 3 года максимум.

Этот вариант реструктуризации выбирают практически все заемщики. Но общая переплата может увеличиться в разы в сравнении с первоначальной.

Разработка персонального графика

Значительная часть должников работает вахтовым методом или сезонно. Формирование персонального графика — это возможность учесть подобные нюансы с получением дохода. В месяцы, когда клиент получает значительную зарплату, ему придется большие суммы отдавать банку. Если же в определенные периоды времени доход не превышает прожиточный минимум, то и платежей не будет.

Смена валюты кредита

До 2014 года заемщики активно брали кредиты в долларах и евро. Позднее произошло резкое изменение курса рубля. И платежи в валюте для многих стали неподъемными, в частности, если зарплата выплачивается в рублях.

Реструктуризация валютного кредита в Сбербанке позволяет стабилизировать выплаты, не зависеть от курса доллара или евро.

Обращение за повторной реструктуризацией долгов

Сбербанк дает достаточно много времени на исправление ситуации. Если же по разным причинам заемщику предоставленных лет было недостаточно, повторное заявление о пересмотре договора банк не примет.

Как сделать реструктуризацию кредита в Сбербанке: необходимые документы

Просто прийти в банк и заявить о желании получить кредитные каникулы или снизить размер ежемесячного платежа недостаточно. Заемщику придется собрать достаточно большой пакет документов:

Просто прийти в банк и заявить о желании получить кредитные каникулы или снизить размер ежемесячного платежа недостаточно. Заемщику придется собрать достаточно большой пакет документов:

- паспорт гражданина России;

- подтверждение размера дохода: 2-НДФЛ для наемных работников, 3-НДФЛ для предпринимателей на УСН, выписки по зарплатным счетам, справка из ПФР и т. д.;

- копия трудовой книжки для работающих, оригинал — для уволенных;

- справка из ЦЗН — для тех, кто официально признан безработным;

- если на предприятии-работодателе официально снижены оклады, ставки по сдельной оплате труда, потребуется копия приказа или штатного расписания, ведомости о начислении зарплаты;

- выписка из истории болезни, заключение врачебной комиссии, если причина снижения дохода – болезнь, потеря трудоспособности;

- приказ о предоставлении отпуска по беременности и родам или уходу за ребенком до 1,5/3 лет;

- заявление установленной формы.

Данный перечень не является полным или закрытым. Банк может затребовать дополнительные документы. Это необходимо учитывать, если требуется реструктуризация кредита в Сбербанке. Чтобы не получить отказ по формальным основаниям, лучше заранее обратиться на горячую линию или в отделение и проконсультироваться со специалистом.

Как заполнить заявление на реструктуризацию долга?

Бланк заявления можно найти в интернете, взять на официальном сайте кредитора или в офисе. На бланке в обязательном порядке указываются:

- наименование банка, адрес, платежные реквизиты;

- ФИО обращающегося. Отчество указывается при наличии;

- данные кредитного договора: номер, дата подписания;

- паспортные данные: номер, серия, код и название подразделения, дата и место выдачи;

- данные о постоянной или временной регистрации;

- номер контактного телефона;

- сведения о доходах, предприятии-работодателе. Если должник уволен, указывается дата подписания приказа, основание и т. д.;

- если есть поручители или созаемщики, вносится информация о них. Обязательно указываются сведения о детях, иных иждивенцах при наличии;

- просьба о реструктуризации с указанием причин обращения.

Заемщик может предложить свой вариант снижения кредитной нагрузки. Но важно понимать, что кредитор не обязан его принимать в полном объеме. Заявление со всеми приложениями подается в отделение Сбербанка.

Так же заявку можно подать на официальном сайте банка. Достаточно заполнить первоначальную форму и дождаться ответа от банка. Специалисты кредитного отдела проанализируют имеющуюся информацию и предоставленные документы. И на их основании подготовят индивидуальное предложение для каждого заемщика.

Что важно знать при обращении за реструктуризацией в Сбербанк?

В 2017-2018 годах банки стали активно предлагать физическим лицам рефинансирование ранее взятых обязательств. Снижаются процентные ставки, меняются сроки кредитования.

И одним из условий принятия к рассмотрению на перекредитования значится отсутствие реструктуризаций. Если заемщик ранее пытался изменить по какому-либо займу условия кредитования, в рефинансировании ему откажут.

Еще одно существенное ограничение — реструктуризация возможна только в том банке, который выдал кредит. Клиентам Сбербанка так же стоит помнить, что предложение не распространяется на карты: кредитные и дебетовые с овердрафтом.

Заемщики, имеющие временные проблемы с погашением автомобильного, ипотечного или потребительского займа, могут обратиться в банк и запросить реструктуризацию. Условия снижения кредитной нагрузки в Сбербанке определяются индивидуально для каждого клиента.

Ставить перед собой цели и претворять их в реальность позволяют деньги, взятые в долг под проценты у банка. При заключении сделки, получатель займа обязуется вернуть долг в соответствии со сроками, указанными в тексте договора. Однако нет гарантий, что форс-мажор исключен, и платежи всегда будут своевременными. Запасной вариант решения такой проблемы — реструктуризация кредита в Сбербанке. Оформить запрос на пересмотр условий возврата ссуды можно, если клиент способен доказать ухудшение своей платежеспособности.

Что такое реструктуризация

Когда заемщик не исполняет обязательства по уважительным причинам, таким как увольнение или тяжелая болезнь, с целью помочь ему распределить финансовую нагрузку, создана реструктуризация кредита в Сбербанке физическому лицу. Задача состоит в разрешении ситуации и стимулировании потребителя вернуть в будущем ссуду. Для этого срок погашения, согласованный с клиентом увеличивается, а обязательный взнос понижается.

Плательщик получит преимущества:

- Возврат долга меньшими суммами.

- Штрафы не начислятся, что исключит дополнительные расходы.

- Разрешение не потребует судебного разбирательства, которое чревато нервными переживаниями и лишними затратами.

- Положительная кредитная история (КИ) будет сохранена.

Плательщика не избавит от необходимости возвращать одолженные средства. Банк решает реструктуризировать ссуду для изменения условий, поэтому компании это выгодно не меньше. Кроме основной суммы добавятся начисленные проценты, величина которых возрастет пропорционально пролонгации срока погашения.

Это также избавит от лишних судебных разбирательств организацию в лице заимодавца, когда пришлось бы взыскивать долг через приставов. А тот факт, что клиента не бросили в сложной ситуации и помогли ему ее разрешить, повысит его лояльность.

Типы реструктуризации в Сбербанке

При переоформлении условий измененные пункты будут внесены в новый договор, который нужно подписать. Старый документ перестанет действовать с момента заключения нынешней сделки. Если же стали начисляться пени, обратите внимание, чтобы в актуальной договоренности не было добавлено пунктов о дополнительном начислении штрафов по завершенному документу. Подобное нарушение прав наказуемо законом, поэтому при выявлении его нужно обращаться в суд.

Потребительское кредитование

Сбербанк выдает претендентам в долг деньги на разные нужды, предусмотрено несколько разновидностей программ, одна из них – автокредит. Одобренная сумма зачисляется на карточный счет, прикрепленный к пластиковому носителю, либо выдается на руки в виде наличных.

Важно! Если заем оформлялся в нескольких организациях, все кредитные договора объединяются при подаче запроса на проведение рефинансирования в Сбербанке вместо реструктуризации потребительских кредитов. В результате такой модификации снижается ставка и сумма, подлежащая выплате.

Кредитные карты

Проще и доступнее оформления обычного кредита получить кредитку. Такой позиции придерживается множество потребителей, что делает продукт столь популярным. Действие носителей распространяется в России и за границей. Период активности карты определен финансовым учреждением, а сроки возврата оговариваются индивидуально.

Для организованности возврата предусмотрена контрольная дата. Это число, до которого ежемесячно производится взнос частично израсходованных средств. Их после списания процентов допускается использовать снова.

Когда внесение оплаты просрочено на длительный срок и начислена неустойка, каждое зачисление на баланс будет списано. Средства спишут на частичное долговое погашение. Реструктурирование позволит усовершенствовать платежный график и облегчить возврат одолженной суммы.

Ипотека

Задержка внесения платежа по жилищным займам чревата более серьезными последствиями. Банк может принять решение о продаже квартиры, находящейся у него в залоге до полного возврата задолженности с процентами. Вырученные от реализации объекта деньги помогут организации вернуть свои деньги. Для предупреждения таких ситуаций обращайтесь незамедлительно в отдел реструктуризации Сбербанка.

Плюсы и минусы

Список приобретаемых перспектив довольно обширен. В результате реструктуризации кредита в Сбербанке, физическому лицу представится шанс:

- вернуть долг, несмотря на усложнившееся материальное положение;

- избежать начисления пени, предусмотренных в случае неустойки;

- снизить величину ежемесячных взносов;

- справиться с задачей без ненужных затрат и стресса;

- сохранить свою КИ.

У кредитного учреждения тоже немало плюсов:

- минимизация убытков;

- повышение лояльности потребителя и перспектива привлечения новых пользователей по его рекомендации;

- рост суммы, полученной по процентной ставке, вследствие продления периода возврата;

- урегулирование проблемы без обращения в суд, что позволит избежать лишних хлопот, которые возникают в случае решения на законодательном уровне.

Как оформить реструктуризацию

В случае сложного финансового положения, из-за которого клиент не в состоянии вносить ежемесячные платежи по своему кредиту, он всегда может рассчитывать на помощь Сбербанка. Регламентом этого крупнейшего российского учреждения потребитель подает заявку уже когда произошла просрочка. При помощи калькулятора легко рассчитывается обновленная схема взносов.

Банк не может навязать клиенту реструктуризацию. Услуга осуществляется при условии согласия плательщика, но скорректировать постановления соглашения допустимо лишь если потребитель пропустит очередной платеж. Политика финансового учреждения в этом случае подразумевает ухудшение статуса в списке кредитного бюро историй. Из-за такой особенности пострадать могут даже добросовестные заемщики, которые сразу оповещают банк о том, что не обладают достаточной суммой, а потому не могут произвести очередную оплату.

Для применения реструктуризации нужно предъявить уважительные причины, подтвержденные документальным путем. Среди них:

- потеря трудоустройства;

- утрата возможности получать дополнительный доход;

- уход в декрет;

- срочный призыв гражданина в ряды армии;

- наступление тяжелого заболевания, из-за которого потребитель не может работать;

- гибель пользователя.

Требования по программам реструктуризации не ограничиваются стандартным перечнем, применяемым при получении других банковских услуг. К заемщику выдвигаются дополнительные критерии:

- Совокупная сумма по всем кредитным обязательствам не должна быть слишком большой.

- Редко выдвигается условие – задействовать поручителя. Это даст дополнительные гарантии, что долг возвратят.

- Доказательства необходимости понижения ставок и продления срока погашения.

Условия реструктуризации

Для пересмотра структуры ссуды клиент должен оформить соответствующий запрос в отделении. Только так банк получит полномочия менять установленные договорные условия. Односторонний порядок действий запрещен.

Не стоит дожидаться пока статус кредитоплательщика испортится. Решайте вопрос лично в банке с сотрудником сразу.

Требования к заемщику

Претендентам на реструктуризацию следует подготовить список необходимых бумаг. Немаловажное значение уделяется возрасту заемщика. В Сбербанке ссуды выдаются до 65 лет, если лицо пенсионного возраста не трудоустроено.

При пересмотре условий это же значение принимается за максимально допустимое. Когда клиент просит увеличения срока выплаты с целью уменьшить ежемесячную сумму, пролонгация возможна до наступления этого возраста. По займу последний взнос вносится до момента достижения потребителем 65 лет. Рассчитать алгоритм поможет операционист. При себе обязательно должен быть паспорт.

Необходимые документы

Приложение к заявлению на пересмотр условий ссуды в виде пакета бумаг является ключевым этапом. Документы для реструктуризации кредита в Сбербанке собираются в полном объеме и предъявляются сотруднику:

- оригинал паспорта;

- подлинник трудовой, либо ксерокопировальный заверенный экземпляр;

- для неработающих – справка о постановке на учет биржи труда;

- 2-НДФЛ или 3-НДФЛ с указанием размера дохода;

- все бумаги, способные доказать, что у заемщика есть веские причины для подачи запроса;

- заявление.

Важно! Приведен общий пример списка, запрашиваемый во многих кредитных учреждениях. Лучше уточнить при визите в отделение точный перечень документации. Делать это необходимо, если вы планируете решить вопрос оперативно.

Образец заявления на реструктуризацию кредита

Без подачи заполненной формы бланка заявления операционисту, услуга не оформляется. Процесс занесения сведений в анкету простой. Сначала стоит получить образец на руки в офисе Сбербанка, либо скачать его онлайн. Так вы сможете правильно составить заявку, а у сотрудников не возникнет вопросов.

Анкета по реструктуризации кредита

После получения образца следует внести в графы нужную информацию. В анкете должны присутствовать сведения:

- подразделение банка и его реквизиты;

- инициалы заемщика полностью;

- характер обращения с перечислением причин для проведения процедуры;

- номер соглашения, заключенного во время получения ссуды;

- вид реструктуризации, выбранный клиентом;

- личные данные, включая сведения о жене (муже) и детях;

- наличие или отсутствие трудоустройства, источники дохода;

- наличие поручительства, информация о созаемщике;

- недвижимое имущество, находящееся в собственности претендента целиком или частично;

- дата заполнения бланка,

- подпись потребителя и расшифровка.

Реструктуризация долга по кредиту будет рассмотрена после передачи документов операционисту. Тот отправит заявку на рассмотрение. Вы можете обратиться к менеджеру, если самостоятельное заполнение анкеты вызвало затруднения.

Возможна ли повторная реструктуризация кредита

Если плательщик получил послабления на выполнение подписанных обязательств, но так и не исполнил их, не стоит и пытаться оформлять пересмотр во второй раз. Перспективы положительного ответа минимальны. Это объясняется тем, что клиент уже просил о лояльном отношении, но изменений так и не произошло, а оплаты не поступило.

В результате заемщик не выполнил свои обязательства даже по льготным условиям. Каждый анализ платежеспособности и расчет оптимальных вариантов для того или иного плательщика требуют от банка огромных затрат ресурсов и времени. По этой причине на повторную реструктуризацию не стоит рассчитывать.

“>

No related posts.