Риски при реорганизации в форме присоединения

Содержание

Правовые проблемы реорганизации компании

Журнал "Финансовый директор"

№ 4 за 2006 год

www.fd.ru

(руководитель направления департамента

управленческого консалтинга ООО «Бейкер Тилли Русаудит»)

Еще на этапе планирования объединения компаний необходимо решить различные правовые, организационные и налоговые вопросы. Так, очень важно правильно выбрать дату реорганизации, привести в соответствие организационно-правовые формы объединяемых компаний, тщательно следить за расчетами в период реорганизации, подготовиться к налоговой проверке. Кроме того, следует знать о правонарушениях, в результате которых реорганизация может быть признана недействительной.

Можно выделить две основные причины, по которым несколько взаимосвязанных предприятий объединяются в одну компанию. Во-первых, это позволяет повысить конкурентоспособность бизнеса за счет концентрации финансовых и управленческих ресурсов, исключения дублирующих подразделений и, как следствие, сокращения расходов, повышения управляемости и т. д. Во-вторых, крупной компании гораздо легче получить кредиты банков на более выгодных условиях, чем небольшому предприятию.

Кроме того, рост бизнеса, состоящего из нескольких самостоятельных компаний, может привести к утрате контроля над их деятельностью, а также к усложнению документооборота и значительному увеличению затрат на содержание аппарата управления. Нужно также отметить, что объединение может быть выгодно тем компаниям группы, которые подлежат ликвидации, поскольку стоимость их чистых активов меньше определенного законодательством минимального размера уставного капитала 1 (для ОАО минимальный размер уставного капитала должен быть не меньше 50 МРОТ).

В соответствии с российским законодательством (ст. 57 ГК РФ) реорганизация бизнеса, направленная на объединение компаний, может быть осуществлена в форме слияния или присоединения.

Слияние предполагает прекращение деятельности всех юридических лиц, участвующих в процессе реорганизации, и создание нового предприятия, к которому переходят все права и обязанности (п. 1 ст. 58 ГК РФ). Слияние будет невыгодно предприятиям, имя которых уже хорошо известно на рынке, а также осуществляющим лицензируемую деятельность, так как после реорганизации имя будет утрачено, а лицензии придется получать заново.

При присоединении компания приобретает все права и обязанности присоединяемых предприятий, которые прекращают свое существование (п. 2 ст. 58 ГК РФ).

Планирование реорганизации

Как показывает практика, на проведение реорганизации может потребоваться от шести месяцев до года. При этом помимо технических вопросов, таких как юридическое оформление всей документации, менеджменту предстоит столкнуться с различными проблемами, которые следует решить еще на этапе планирования реорганизации холдинга. Остановимся подробнее на наиболее типичных из них.

Выбор даты реорганизации

От выбора даты завершения реорганизации и внесения сведений о компании в Единый государственный реестр юридических лиц (ЕГРЮЛ) будет зависеть объем налоговой и бухгалтерской отчетности, которую предстоит формировать как вновь созданному предприятию, так и реорганизуемым компаниям.

Заключительная финансовая отчетность реорганизуемых предприятий составляется на день, предшествующий дате внесения компании в ЕГРЮЛ (п. 9 Методических указаний по формированию бухгалтерской отчетности при осуществлении реорганизации организаций 2 ). Например, если регистрация реорганизации проводится в последний день отчетного периода – 30 июня, то предприятиям необходимо сформировать отчетность на следующие даты:

– 29 июня – заключительная бухгалтерская отчетность присоединяемой (реорганизуемой путем слияния) компании;

– 30 июня на начало рабочего дня – собственный индивидуальный баланс предприятия, к которому осуществляется присоединение, и вступительная отчетность правопреемника;

– 1 июля – отчетность организации правопреемника, включая данные вступительного баланса и итоги одного дня работы реорганизованных предприятий.

Для того чтобы избежать составления сводной отчетности и учета хозяйственных операций за один день, можно рекомендовать регистрировать новую компанию в день, следующий за отчетной датой, например 1 июля. В этом случае каждая компания составляет бухгалтерскую отчетность, которая для нее будет являться заключительной и формироваться в объеме годовой (п. 9 Методических указаний). Кроме того, компания-правопреемник 1 июля составит вступительный баланс и только через месяц должна будет сформировать следующую бухгалтерскую отчетность.

По мнению автора, для снижения трудоемкости работ по подготовке налоговой отчетности желательно, чтобы дата составления заключительной отчетности реорганизуемых компаний совпадала с датой подачи налоговых деклараций. При этом нужно отметить, что для налогов с ежемесячным и квартальным налоговыми периодами (НДС, НДПИ, акцизы) согласно п. 4 ст. 55 НК РФ можно изменить налоговый период. Для этого следует направить в налоговый орган соответствующий письменный запрос. По мнению автора, вероятность получения отказа маловероятна, причем налоговый орган обязан ответить письменно (п. 1 ст. 21, ст. 34.2, п. 4 ст. 55 НК РФ), если же ответ не был дан, целесообразно сдать отчетность самостоятельно, признав датой окончания налогового периода день составления заключительной отчетности.

Однако все положительные моменты, связанные с удобством составления и представления отчетности, могут потерять свое значение из-за принципов начисления амортизации, предусмотренных законодательством. В бухгалтерском учете до даты внесения записи в ЕГРЮЛ о прекращении деятельности организации при слиянии (присоединении) амортизация начисляется у присоединяющейся организации, что должно быть отражено в ее заключительной отчетности. У созданной в результате реорганизации компании амортизация должна начисляться с 1-го числа месяца, следующего за месяцем, в котором произведена реорганизация.

В налоговом же учете порядок начисления иной, что приводит к возникновению налоговых разниц, а соответственно увеличению трудозатрат на составление отчетности и «выпадению» одного месяца амортизационных начислений. Так, в соответствии с п. 6 ст. 259 НК РФ, если предприятие реорганизовано в течение календарного месяца и согласно ст. 55 НК РФ налоговой период для него заканчивается до конца месяца, то реорганизуемая компания амортизацию за этот месяц не начисляет. Правопреемник начисляет амортизацию только с 1-го числа месяца, следующего за месяцем, в котором объект был введен в эксплуатацию (п. 2 ст. 259 НК РФ).

Таким образом, если факт реорганизации будет зафиксирован на дату, отличную от 1-го числа месяца, например 29 июня, то имущество будет оприходовано 30 июня, то есть:

– для целей бухгалтерского учета амортизация за июнь будет начислена в заключительной отчетности, а в июле – начислена организацией-правопреемником;

– для целей налогового учета в июне амортизация не начисляется, а с 1 июля будет начисляться организацией-правопреемником.

Организационно-правовые формы компаний

Действующим законодательством не предусмотрена возможность слияния (присоединения) юридических лиц разных организационно-правовых форм 3 . Поэтому данный вопрос необходимо решить еще на стадии подготовки к реорганизации.

Виталий Виноградов, юрисконсульт по корпоративному управлению ЗАО «Комплексные энергетические системы» (Москва)

Объединение различных организационно-правовых форм может представлять определенные трудности, так как механизмы реорганизации таких компаний крайне нечетко урегулированы российским законодательством. В то же время данные трудности носят технический характер и преодолимы, например путем включения в процесс слияния или присоединения вспомогательных этапов. Это требует дополнительных финансовых и временных затрат.

Хозяйственная деятельность в период реорганизации

С момента принятия решения о реорганизации и до регистрации созданной компании, как правило, проходит продолжительное время, которое необходимо для подготовки учредительных документов. Время на реорганизацию компании не ограничивается законодательно, более того, только на процедуру государственной регистрации требуется не менее пяти дней с момента представления документов (п. 1 ст. 8 Федерального закона от 08.08.01 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»).

В этот период хозяйственная деятельность компании не останавливается: производятся отгрузка товаров, расчеты и др. Вследствие этого структура активов и обязательств реорганизуемых предприятий на момент завершения слияния (присоединения) будет отлична от той, которая была на момент принятия решения о реорганизации. Для того чтобы избежать различных проблем, в частности с контрагентами, можно рекомендовать чаще проводить сверку расчетов и ввести необходимую аналитику для всех хозяйственных операций, которая позволит установить правопреемственность всех обязательств.

Алексей Плещев, заместитель директора ОАО «Энергомашкорпорация» (Москва)

На этапе реорганизации кредиторская и дебиторская задолженности могут меняться каждый день, поэтому разобраться с видами задолженностей порой бывает сложно. Например, оплата аванса может расцениваться компанией как кредиторская задолженность, что неизбежно повлечет проблемы с контрагентами. Подобные разбирательства обычно доходят до суда, где распри могут длиться годами.

Чтобы этого не допустить, необходимо примерно за шесть месяцев до момента реорганизации создать комиссию, в состав которой будут входить главный бухгалтер, финансовый директор, юрист и директор по продажам. Эта комиссия должна собираться не реже двух раз в неделю с целью:

– закрытия мелкой кредиторской задолженности (найти кредиторов и оплатить; если не удается найти кредитора, задепонировать средства, необходимые на оплату долга, у адвоката);

– подписания с крупными кредиторами соглашения о замене кредитора при реорганизации;

– включения в новые договоры на поставку товара пункта о согласии покупателя со сменой кредитора при реорганизации.

Все это необходимо сделать до принятия решения на собрании акционеров о слиянии.

Налоговая проверка по итогам реструктуризации

Еще одна проблема, с которой может столкнуться предприятие, – проведение внеочередной налоговой проверки по итогам объединения (слияния). Согласно п. 2 ст. 23 НК РФ предприятия, проводящие реорганизацию, обязаны не позднее трех дней с момента принятия решения о реорганизации письменно уведомить об этом налоговый орган по месту учета. Важно отметить, что при реорганизации налоговая проверка может быть осуществлена независимо от времени проведения предыдущей, так как положения ст. 89 НК РФ, в соответствии с которой в год можно проводить не более двух выездных проверок, на реорганизацию бизнеса не распространяются. Кроме того, реорганизуемые предприятия могут столкнуться с проблемой повторной налоговой проверки, поскольку согласно ст. 87 НК РФ она может охватывать три календарных года.

Виталий Виноградов, юрисконсульт по корпоративному управлению ЗАО «Комплексные энергетические системы» (Москва)

Нередко реорганизация осуществляется с целью сокрытия различных «серых» схем, использованных компанией ранее. Поэтому сам факт проведения реорганизации нередко расценивается налоговыми органами как свидетельство недобропорядочного поведения налогоплательщика. Менеджменту компании можно порекомендовать готовиться к тщательной налоговой проверке в связи с проведением реструктуризации.

Риски признания реорганизации недействительной

Помимо перечисленных проблем, которые можно предусмотреть и устранить на этапе планирования, необходимо обратить внимание на ряд правонарушений, в результате которых реорганизация может быть признана недействительной. Остановимся подробнее на наиболее существенных рисках, связанных с процедурами слияния и присоединения.

Риски принятия решения о реорганизации

Для принятия решения о реорганизации акционерного общества необходимо 75% голосов акционеров, присутствующих на общем собрании. В обществах с ограниченной ответственностью в соответствии с п. 8 ст. 37 и статьями 51–56 Федерального закона от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью» решение о реорганизации должно быть принято единогласно всеми участниками. Несоблюдение данного условия ведет к признанию данного решения недействительным.

Однако согласия акционеров будет недостаточно, если общая сумма активов реорганизуемых предприятий превышает по последнему балансу 30 млн МРОТ. В этом случае необходимо получить предварительное согласие Федеральной антимонопольной службы России (ст. 17 Закона РСФСР от 22.03.91 № 948-1 «О конкуренции и ограничении монополистической деятельности на товарных рынках» в ред. от 07.03.05, далее – Закон № 948-1). Необходимо отметить, что в соответствии с п. 1 ст. 18 Закона № 948-1 также потребуется согласовывать в ФАС России:

– право владения более 20% акций (долей) в уставных капиталах обществ, доли которых принадлежат реорганизуемым компаниям;

– приобретение акционерами организаций более 20% акций (долей) в уставном капитале реорганизованной компании.

При отсутствии согласия антимонопольного органа акт государственной регистрации объединения предприятий признается недействительным (статьи 166 и 168 ГК РФ), что подтверждает судебная практика (см. письмо ВАС России от 10.12.92 № С-13/ОП-357 «О разрешении споров, связанных с учреждением, реорганизацией и ликвидацией предприятий»).

Риски несвоевременного представления информации

Учредители юридического лица, принявшие решение о его реорганизации, обязаны письменно информировать об этом кредиторов реорганизуемых компаний (п. 1 ст. 60 ГК РФ). Информация должна быть направлена не позднее 30 дней с даты принятия решения о реорганизации, а сообщение о принятом решении размещено в СМИ, в котором публикуются данные о государственной регистрации юридических лиц. При нарушении этих требований кредиторы вправе обжаловать регистрацию созданного предприятия на основании ст. 13 ГК РФ, и, возможно, реорганизация будет признана недействительной. При этом в некоторых случаях кредиторам может быть выгодно признание реорганизации недействительной, и они могут давать ложные показания о том, что не получили уведомления. Чтобы избежать подобных проблем, можно посоветовать собирать и хранить доказательства того, что информация о планируемой реорганизации была получена кредиторами (уведомления, расписки).

В течение этого же времени кредиторы реорганизуемого предприятия вправе потребовать досрочного исполнения обязательства должником и возмещения убытков (п. 2 ст. 60 ГК РФ). В результате может произойти резкий отток финансовых ресурсов, что негативно скажется на работе всего предприятия. С целью снижения риска, связанного с досрочным погашением требований кредиторов еще до вынесения решения о реорганизации на общее собрание акционеров (участников), менеджменту необходимо урегулировать вопрос о погашении своей задолженности с наиболее крупными кредиторами. Для этого нужно:

– составить список кредиторов для уведомления их о реорганизации, в котором особо выделить тех, с кем предстоит работать с целью минимизации суммы требований, предъявленных к погашению;

– определить возможные суммы обязательств, которые необходимо будет погасить досрочно, а также источники финансирования;

– провести инвентаризацию имущества и обязательств 4 , по результатам которой составляются и подписываются акты о состоянии взаимной задолженности.

Виталий Виноградов, юрисконсульт по корпоративному управлению ЗАО «Комплексные энергетические системы» (Москва)

Я считаю, что риски недолжного уведомления (или неуведомления) кредиторов и их требования досрочно погасить долг являются одними из самых существенных при реорганизации в форме слияния и присоединения. Лавина требований о досрочном исполнении обязательств может подорвать нормальную деятельность любой стабильно работающей компании и даже привести к банкротству.

Для реорганизуемых предприятий очень важно соблюсти все процедуры уведомления кредиторов о реорганизации, поскольку новая компания будет зарегистрирована только после получения доказательств своевременного уведомления кредиторов о реорганизации. В противном случае в регистрации будет отказано (см. письмо ФСН России от 27.05.05 № ЧД-6-09/440 «О реорганизации юридических лиц»).

Алексей Плещев, заместитель директора ОАО «Энергомашкорпорация» (Москва)

При реорганизации нашего предприятия проблем не возникало в основном благодаря тому, что мы строго соблюдали все требования законодательства: сроки по собраниям акционеров, принятым решениям и др. Для того чтобы исключить возможные проблемы, еще до начала реорганизации целесообразно пригласить консультанта, который будет контролировать выполнение всех работ.

По аналогии с кредиторами все акционеры реорганизуемых предприятий не позднее чем за 30 дней до даты проведения собрания по вопросам реорганизации должны быть письменно уведомлены об этом, иначе решение о реорганизации может быть обжаловано в суде. Кроме того, в случае отрицательного голосования (неголосования) акционер имеет право потребовать от акционерного общества выкупа своих акций. Такое требование необходимо подать в письменном виде не позднее 45 дней с даты принятия решения о реорганизации. Акции должны быть проданы в течение 30 дней с момента их предъявления к выкупу. Выкуп производится по цене, указанной в сообщении о проведении общего собрания, но не ниже рыночной стоимости, определенной независимым оценщиком. Причем сумма, которая может быть направлена на выкуп, не должна превышать 10% чистых активов компании.

Если достаточно большое количество акционеров решат потребовать выкупа своих акций и у компании не хватит средств на погашение собственных обязательств, на имущество компании будет наложено взыскание. Можно постараться перераспределить акции среди акционеров еще до реорганизации, покупая их у одних владельцев и перепродавая другим. Если у компании, участвующей в реорганизации, достаточно средств, то она может заранее постепенно выкупить свои акции, что позволит избежать резкого оттока средств после начала реорганизации.

Риск потери лицензий

Российским законодательством не предусмотрен переход прав предприятия к его правопреемнику. Это, в частности, касается видов деятельности, которые может осуществлять лишь компания, получившая лицензию (ст. 7 Федерального закона от 08.08.01 № 128-ФЗ «О лицензировании отдельных видов деятельности»). Соответственно, при реорганизации лицензия не может передаваться правопреемникам, а значит, теряет юридическую силу. Работа без лицензии влечет за сбой риск признания сделок реорганизованного предприятия недействительными и наложения административных и налоговых санкций.

К сожалению, избежать подобных проблем не удастся. Можно посоветовать заранее начинать работу по получению лицензии на компанию, к которой в ходе реструктуризации будут присоединены другие предприятия.

Как сохранить сотрудников

В заключение нужно отметить, что юридические риски, безусловно, существенны и следует заранее принять меры по их устранению. Однако нельзя забывать о том, что важно обеспечить понимание сотрудниками целей и задач предстоящей реорганизации. По мнению автора, наиболее эффективный инструмент управления персоналом – проведение совещаний и конференций, на которых сотрудникам будут разъясняться предстоящие изменения.

Виталий Виноградов, юрисконсульт по корпоративному управлению ЗАО «Комплексные энергетические системы» (Москва)

При реорганизации компании трудовые отношения с работниками продолжаются только по соглашению с ними, соответственно, существует риск потери кадров в случае их несогласия с условиями реорганизации. Кроме того, в соответствии с положениями Трудового кодекса РФ персонал вправе требовать от работодателя предоставления информации по вопросам реорганизации. Руководству предприятий не стоит этим пренебрегать, поскольку информирование сотрудников во многих случаях помогает справиться с проблемой их массового ухода.

1 Для обществ с ограниченной ответственностью требование к размеру уставного капитала устанавливается п. 4 ст. 90 ГК РФ, для акционерных обществ – п. 4 ст. 99 ГК РФ. – Примеч. редакции.

2 Утверждены приказом Минфина России от 20.05.03 № 44н.

3 Постановление Пленума ВАС РФ от 18.11.03 № 19 «О некоторых вопросах применения Федерального закона «Об акцио- нерных обществах».

4 Проведение инвентаризации имущества и обязательств при реорганизации обязательно в соответствии с требованиями п. 2 ст. 12 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете». – Примеч. редакции.

В ряде случаев перестроение структуры группы компаний требует использования такого инструмента как реорганизация юридического лица в форме присоединения к нему другого юридического лица (нескольких юридических лиц). При этом в соответствии с абз. 2 ч.4 ст. 57 ГК РФ присоединяемая компания прекращает свое существование (исключается из ЕГРЮЛ), а ее правопреемником становится присоединяющая организация.

Многие наслышаны о присоединении как способе «быстрой ликвидации», однако речь не об этом.

К присоединению взаимозависимой или просто дружественной компании можно прибегать для решения различных задач:

соединение убыточного направления бизнеса с прибыльным бизнес-направлением;

консолидация всех активов бизнеса в рамках одного юридического лица;

погашение накопленной задолженности одной компании перед другой;

банальное сокращение количества операционных компаний для повышения лаконизма структуры группы компаний.

Посмотрим, какие нестандартные вопросы налогообложения могут возникнуть в стандартной процедуре присоединения.

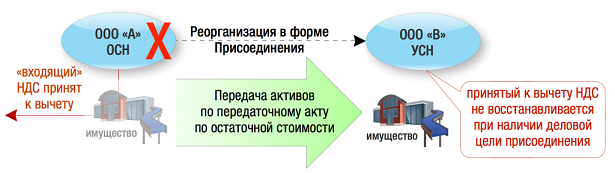

Общее правило гласит: передача имущества правопреемнику в ходе реорганизации (а значит и при выделении тоже) не является реализацией и не облагается НДС 1 . Соответственно, у передающей стороны нет обязанности начислить НДС, а у принимающей не возникает налоговых вычетов.

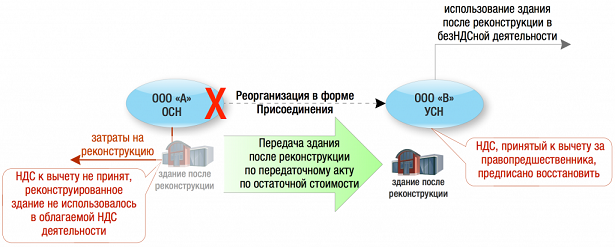

Но что будет, если присоединяющая компания применяет УСН или ЕНВД?

В этом случае по окончании реорганизации здание уже будет использоваться в безНДСной деятельности, ведь «спецрежимники» освобождены от уплаты НДС.

Минфин и ФНС России непреклонно придерживается позиции, что в случае присоединения компании на ОСН к компании, освобожденной от НДС, последней необходимо восстановить НДС с остаточной стоимости имущества 2 :

Положение п. 8 ст. 162.1 НК РФ позволяет не восстанавливать НДС на момент передачи имущества в ходе реорганизации правопреемнику, но данная норма не действует при использовании правопреемником имущества, полученного от реорганизованной организации, для осуществления операций, не подлежащих налогообложению. К правопреемнику организации, реорганизованной в форме присоединения, на основании п. 2 ст. 58 ГК РФ переходит в том числе обязанность по восстановлению сумм НДС в отношении активов, полученных при присоединении, предусмотренная п. 3 ст. 170 и ст. 171.1 НК РФ.

То есть, Минфин РФ разделяет два момента:

передачу имущества в ходе присоединения, при которой восстанавливать НДС не надо;

и начало использования имущества правопреемником, освобожденным от уплаты НДС, в безНДСных операциях, в связи с которыми последнему необходимо восстановить НДС.

К слову, аналогичная точка зрения у ФНС и Минфина и в отношении передачи имущества в ходе выделения.

Суды же, в большинстве случаев, встают на сторону налогоплательщика, ссылаясь на ст. 162.1. и ст. 170 НК РФ:

Вычет, правомерно примененный правопредшественником – присоединенным обществом, не подлежит восстановлению правопреемником – присоединившим обществом, поскольку:

общество не является налогоплательщиком в отношении ранее заявленного правопредшественником налогового вычета, возмещение по данному вычету обществу не предоставлялось;

оно не является лицом, обязанным восстановить НДС, ранее принятый к вычету.

В ситуациях, когда не прослеживается пресловутая деловая цель, суды поддерживают налоговый орган. Так, Верховный суд в своем Определении от 09.10.2017 г. по делу №А40-61102/2015 признал доначисление восстановленного НДС правомерным. После изучения судебных актов, напрашивается вывод о весьма авантюрном поведении налогоплательщика, в ответ на которое он получил ответ суда о правомерности решения налогового органа. Дело в том, что правопреемник, применяя УСН, заявил вычет по затратам на реконструкцию помещения, которые были понесены еще присоединенной организацией. Иными словами, даже не имея уже возможности вести облагаемую НДС деятельность (в связи с прекращением деятельности компании на ОСН), правопреемник заявляет вычет по НДС.

Конечно, имела место и взаимозависимость реорганизованных компаний, однако не она была причиной вынесения отрицательного для налогоплательщика решения.

В связи с этим еще раз хочется напомнить о том, что в основе любых действий налогоплательщика должно лежать экономическое обоснование, деловая цель, не связанная со снижением налоговых обязательств или получением каких-либо налоговых преимуществ.

К слову, если присоединенная компания не успела принять «входящий» НДС к вычету, в нормальной ситуации речи о восстановлении быть не может. И терять вычет очевидно не хочется.

Если правопреемник применяет ОСН, то он сможет сможет принять к вычету такой «входящий» НДС. Но для этого у нее должны быть (п. 5 и п. 7 ст. 162.1 НК РФ):

счета-фактуры, выставленные на имя присоединяемой компании;

документы, подтверждающие фактическую оплату присоединяемой компанией или ее правопреемником сумм НДС в составе цены поставщику оборудования.

В ситуации, когда покупатель товаров присоединяется к самому поставщику, то документально подтверждать фактическую оплату сумм НДС присоединенным покупателем поставщику не требуется. Это обусловлено тем, что в этом случае обязательство прекращается совпадением должника и кредитора в одном лице и рассматривается как оплата товаров (работ, услуг). И поставщик имеет право принять к вычету начисленный ранее НДС 3 .

Также может возникнуть ситуация, когда присоединившейся организации необходимо будет получить возмещение НДС за присоединенную компанию. Возмещение НДС осуществляется в обычном порядке в пределах трех лет после окончания налогового периода, в котором возникло право на возмещение НДС у правопредшественника, согласно п. 9 ст. 162.1 НК РФ при соблюдении всех перечисленных выше требований к подтверждению налогового вычета.

Налог на прибыль

Для начала констатируем общее правило: стоимость имущества, полученного от присоединенной организации, не учитывается в налогооблагаемых доходах компании – правопреемника (п. 3 ст. 251, ст.346.15 НК РФ).

Правопреемник принимает имущество на учет по остаточной стоимости и далее:

списывает ее по правилам амортизации, если он применяет ОСН;

не списывает вообще при остальных режимах налогообложения.

Может возникнуть вопрос: почему? Почему правопреемник при применении УСН с объектом «доходы минус расходы» не уменьшает свои затраты на остаточную стоимость полученного имущества.

затраты «упрощенец» может учесть только после их фактической оплаты. В случае же получения активов в ходе присоединения непосредственно правопреемник расходов на приобретение не несет;

перечень расходов, учитываемых при УСН, закрытый. Остаточная стоимость имущества, полученного в ходе реорганизации, не включена в данный перечень расходов.

Те же самые доводы применимы и к компании-правопреемнику, находящемуся на ЕСХН 4 .

Таким образом, присоединяя компанию на ОСН к организации на УСН, с учетом остаточной стоимости передаваемых активов необходимо оценить:

потери налога на прибыль за счет невозможности учесть затраты (это 20 % от остаточной стоимости);

наличие деловой цели для снижения вероятности восстановления НДС (18 % от остаточной стоимости).

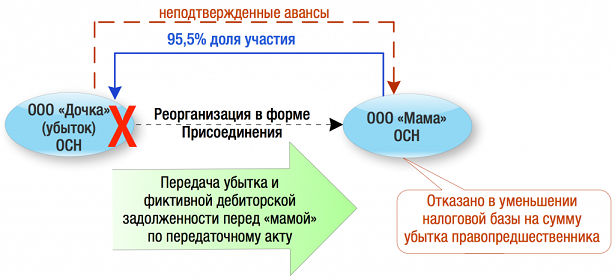

Присоединение убыточной компании

Представим ситуацию: для развития нового бизнес-направления создано отдельное юридическое лицо. Но то ли потенциал рынка был оценен неверно, то ли предлагаемый продукт оказался невостребованным, а новая компания требует постоянных финансовых вливаний из другого прибыльного бизнеса. В такой ситуации вполне может быть принято решение о присоединении убыточной компании к прибыльной, чтобы исключить займы как способ финансирования.

Заманчивой является и перспектива правопреемника учесть убытки присоединенной компании и тем самым уменьшить свой налог на прибыль (п. 2.1. ст. 252 НК РФ, п. 5 ст. 283 НК РФ).

При присоединении убыточной компании списание накопленного убытка последней списывается в расходы присоединяющей компании в следующем порядке 5 :

убыток, образовавшийся у присоединенной компании в последнем налоговом периоде, списывается только с периода, следующего за тем, в котором произошло присоединение;

убыток за прошлые налоговые периоды может быть списан присоединяющей компанией в текущем налоговом периоде, когда произошла реорганизация.

Это вытекает из общего правила списания убытка, закрепленного п. 2 ст. 283 НК РФ, – налогоплательщик вправе перенести на текущий налоговый период сумму убытков, полученных в предыдущих налоговых периодах.

Однако для этого крайне важно соблюсти два правила:

Правило № 1 – обеспечить наличие полного пакета первичных документов, подтверждающих основание возникновения, размер и период возникновения убытков у присоединенной компании (договоры, акты приема-передачи, товарные накладные).

Правопреемник должен хранить документы правопредшественника, подтверждающие объем понесенного убытка, на протяжении всего срока списания убытков (п. 4 ст. 283 НК РФ).

Налоговые регистры, налоговые декларации и передаточные акты присоединенного общества не могут быть признаны достаточными доказательствами несения подобных затрат, влекущих формирование убытка 6 .

Правило № 2 – проработать экономическое обоснование проведения присоединения, не связанное с налоговыми последствиями.

Налоговые органы сейчас обращают особое внимание на добросовестность действий налогоплательщиков в ситуациях присоединения убыточных компаний к прибыльным.

Ведь согласно положению пп. 1 п. 2 ст. 54.1. НК РФ налогоплательщики не вправе уменьшать налоговую базу и / или сумму подлежащего уплате налога, когда основной целью сделки (операции) была неуплата (неполная уплата) налога.

ФНС России в своем письме от 31.10.2017 г. № ЕД-4-9/22123@7 открыто заявляет, что:

Примером сделки, не имеющей деловую цель, может служить бизнес-решение, не свойственное предпринимательскому обороту, в том числе присоединение компании с накопленным убытком без актива при отсутствии экономического обоснования и т.п., и которое не может быть обосновано с точки зрения предпринимательского риска, фактически совершенное не в своем интересе, а в интересах иного лица с целью его скрытого финансирования (то есть, присоединение убыточной компании исключительно с целью направления денежных средств из прибыльного бизнеса в убыточное направление).

письмо ФНС России № ЕД-4-9/22123 @ от 31.10.2017 г.

Таким образом, присоединять убыточную компанию, на балансе которой нет никаких активов, крайне рискованно 7 .

Скорее всего, налоговые органы и суды больше не устроит в качестве обоснования деловой цели присоединения убыточной компании просто ее финансовое оздоровление, позволяющее избежать процедуру банкротства 8 .

В связи с этим, интерес представляет дело № А76-26765/2016, по которому Арбитражный суд Уральского округа вынес постановление от 20.12.2017 г. в пользу налогового органа9. Суд пришел к выводу, что присоединение убыточной компании к обществу совершено исключительно с целью занижения налоговой базы по налогу на прибыль общества за счет убытков, полученных присоединенной компанией 9 .

Об этом явно свидетельствовала следующая совокупность обстоятельств:

за весь период ведения деятельности (3 года) присоединенная компания была убыточной. Из-за низкой наценки прибыль от продажи товаров не покрывала всех расходов – на реализацию товаров, зарплату, амортизационные отчисления, социальные взносы и прочие расходы. Это было обусловлено тем, что наценка на реализуемый товар была незначительная, при установлении ее размера, видимо, общий объем ее расходов не учитывался;

Фактически убыточная компания выполняла роль «торгового дома» будущего правопреемника, который, к тому же, являлся материнской компанией.

То есть, очевидно, – «мама»-поставщик товара знала о финансовом состоянии «дочки», но никаких мер не предпринимала (снижение расходов, в том числе цены реализации «мамой» товара для перепродажи);

И самое главное: налогоплательщик не смог подтвердить, что полученный от присоединенной «дочки» актив – дебиторская задолженность перед самой «мамой», успешно погашенная за счет совпадения должника и кредитора, – является реальной. Не было представлено подтверждение факта перечисления авансовых платежей.

Исходя из этого, суд отклонил доводы общества о том, что присоединение имело реальные экономические цели – повышение эффективности работы общества и получение прибыли от организации сбытовой деятельности на территории другого города. Единственным последствием реорганизации стало существенное снижение базы по налогу на прибыль у правопреемника, что и позволило налоговому органу ссылаться на необоснованную налоговую выгоду.

Важно! Суд указал, что наличие деловой цели присоединения убыточной компании не подтверждают:

ни прием на работу сотрудников присоединенной компании и начисление им зарплаты;

ни оформление документов, связанных с несением расходов, которые раньше учитывала присоединенная компания, по аренде помещения, обслуживанию транспорта, услугам связи и т.п.;

ни наличие деятельности, облагаемой ЕНВД, и ведение раздельного учета по ней;

ни наличие у присоединенной компании ведомости по контрагентам, отчетов по продажам, отчетов по клиентам.

Исходя из этого, важно, чтобы на момент присоединения у убыточной компании были не только действующие контракты с поставщиками / заказчиками, но и значимые активы. Это могут быть:

как внеоборотные активы: земельные участки, здания, производственное оборудование), нематериальные активы, имеющие реальную, а не выдуманную ценность;

так и оборотные активы (в том числе, запасы, дебиторская задолженность), но они должны быть реальными, а «не нарисованными на бумаге», что имело место в приведенном выше деле.

Иначе говоря, у присоединенной компании должен быть какой-то экономический потенциал, подтверждающий целесообразность присоединения для правопреемника. Тогда есть все шансы доказать, что присоединение убыточной компании имело реальную деловую цель, например, расширение клиентской базы, рынков сбыта, увеличение материальной базы компании, получение экономических выгод от приобретения нематериальных активов. В противном случае сложно объяснить, зачем правопреемник приобрел убыточную компанию.

Совпадение должника и кредитора в результате присоединения

В этом случае обязательство прекращается в связи с совпадением должника и кредитора в одном лице на основании ст. 413 ГК РФ.

Если обе компании (как присоединяющая, так и присоединенная) находились на ОСН, то корректировка налоговых обязательств не происходит в связи с применением ими метода начисления.

Если же кредитор находится на УСН, то сумму неполученной оплаты по договору поставки (сумму начисленных, но невыплаченных процентов и т.п.) он еще не учел в налоговой базе (кассовый метод).

Никаких разъяснений Минфина, ФНС России или судебной практики по данному вопросу встретить не удалось. Однако полагаем, что в таком случае налоговые органы потребуют включить в налоговую базу присоединяющей компании-кредитора (УСН) сумму неполученной оплаты от своего покупателя (сумму процентов по займу и т.п.).

В заключение еще раз акцентируем Ваше внимание на ключевых моментах налогообложения при присоединении.

Во-первых, присоединяя компанию на ОСН с активами к обществу на УСН, необходимо быть готовым к претензиям налоговых органов о необходимости восстановления НДС с остаточной стоимости передаваемого имущества. Шансы отстоять свою позицию в суде есть, если запастись убедительными доказательствами экономической целесообразности своих действий (пресловутой деловой целью).

Во-вторых, в случае присоединения компании, единственным «активом» которой является ее убыток, подтвердить ту самую деловую цель вряд ли удастся. Согласитесь, кроме нашей сердобольности, никто не заставит взять под опеку проблемную умирающую компанию. Но благотворительность – традиционно за счет чистой прибыли.

В-третьих, имея встречные финансовые обязательства, можно рассчитывать на их погашение в результате присоединения (совпадение должника и кредитора). Однако, если кредитор применяет УСН, налоги придется заплатить в момент такого погашения.

Имея в виду такие нехитрые правила, можно смело использовать реорганизацию в форме присоединения для корректировки юридической структуры бизнеса.

1. пп. 2 п. 3 ст. 39 и пп.1 и 7 п. 2 ст. 146 НК РФ.

2. Письма Минфина РФ от 29.06.2012 г. № 03-07-11/177, от 05.04.2017 г. № 03-07-11/20201 и от 03.05.2018 г. № 03-07-11/29894.

3. Письмо Минфина РФ от 29.12.2008 г. № 03-07-11/386 – данное письмо хоть и «старое», однако полагаем, что позиция налоговых органов по данному вопросу не поменялась. «Свежих» разъяснений по такой ситуации нет.

4. Постановление Президиума ВАС РФ от 01.09.2009 г. № 3371/09.

5. письма Минфина РФ от 30.03.2016 г. № 03-03-06/1/17811, от 18.07.2013 г. № 03-03-10/28167 и от 16.06.2014 г. № 03-03-06/2/28575.

6. постановление Двенадцатого Арбитражного апелляционного суда от 24.08.2017 г. по делу № А12-10512/2017, оставленное без изменения постановлением Арбитражного суда Поволжского округа от 01.12.2017 г.

7. письмо ФНС России от 31.10.2017 г. № ЕД-4-9/22123@ «О Рекомендациях по применению положений ст. 54.1. НК РФ».

8. Постановление Девятого Арбитражного апелляционного суда от 28.02.2013 г. по делу № А40-79208/2012.

9. в пересмотре дела отказано Определением Верховного суда РФ от 20.04.2018 г.

Автор: Юлия Чувикина

Чувикина Юлия Владимировна, руководитель отдела регистрации и ликвидации ЮЛ и ИП Юридического бюро ”Константа”

Принятие Федерального закона от 5 мая 2014 г. № 99-ФЗ "О внесении изменений в главу 4 части первой Гражданского кодекса Российской Федерации и о признании утратившими силу отдельных положений законодательных актов Российской Федерации" (далее – 99-ФЗ) – явилось очередным этапом реформирования гражданского законодательства. На этот раз изменению подверглись положения ГК РФ о юридических лицах. Большинство положений начали действовать с 1 сентября 2014 года .

Хочется отметить, что внесены грандиозные изменения, с точки зрения их обширности и широкомаштабности . Они затрагивают практически все стороны правового регулирования юридических лиц, начиная с процедуры создания юридического лица, прекращения деятельности юридического лица и заканчивая регулированием корпоративных правоотношений.

В данной статье речь пойдет о новеллах законодательства связанных с реорганизацией юридических лиц, а точнее о новых рисках связанных с одной из самой популярной формой закрытия юридического лица – реорганизация.

Повторюсь, самой распространенной на рынке консалтинговых услуг до сих пор является так называемая «альтернативная» форма ликвидации – прекращение деятельности юридического лица с преемственностью (Реорганизация). Наиболее популярными являются два вида реорганизации – слияние или присоединение. Результатом проведенной реорганизации является исключение компании из реестра юридических лиц без проведения налоговой проверки.

Но с вступлением в силу изменений в Гражданский кодекс видится , что ситуация будет меняться. Итак , все по порядку .

Сам порядок реорганизации претерпел несущественные изменения, которые тем не менее заслуживают внимания , и о которых мы расскажем в следующей статье.

Если говорить о сложностях и рисках которые теперь могут возникнуть при проведении реорганизации, то стоит обратить внимание на ст. 60 ГК РФ в которой теперь более детально урегулированы вопросы защиты прав кредиторов реорганизуемого юридического лица. В частности, включены следующие нормы:

1. нормы о праве кредитора реорганизуемого юридического лица потребовать досрочного исполнения обязательства, и нормы определяющие порядок реализации этого права;

2. нормы предусматривающие солидарную ответственность перед кредитором – юридических лиц, созданных в результате реорганизации (т.е. правопреемников) и лиц имеющих фактическую возможность определять действия реорганизованных юридических лиц , членов их коллегиальных органов управления, лица уполномоченного выступать от имени реорганизованного юридического лица , т.е. контролирующих лиц, а при реорганизации в форме выделения солидарную ответственность перед кредитором наряду с указанными лицами несет также реорганизованное юридическое лицо. Напомню , солидарная ответственность – это совместная ответственность , если у нескольких должников возникает обязательство, то нести ответственность они должны совместно. При этом в случае, если для одного из солидарных должников наступает невозможность исполнения обязательства, ответственность перед кредитором будут нести солидарно остальные должники.

Вот здесь на наш взгляд, немного некорректная формулировка которая может вести нас в заблуждение, законодатель говорит о солидарной ответственности юридических лиц, созданных в результате реорганизации . Но существует такая форма реорганизации как присоединение – при которой не создается новое юридическое лицо. Тем не менее полагаю, что речь идет о любой форме реорганизации, что бы под ней не понимал закон, в том числе и о присоединении и дальнейшая практика сложится именно таким образом.

Далее, установлен срок в течении которого кредитор может предъявить в суд требование о досрочном исполнении обязательства или прекращении обязательства и возмещении убытков – не позднее чем в течение 30 дней после даты опубликования последнего уведомления о реорганизации юридического лица (п. 2 ст. 60 ГК РФ)

При этом очень интересно, само предъявление кредиторами требований не является основанием для приостановления процедуры реорганизации юридического лица. Но предъявленные в срок требования должны быть исполнены до завершения процедуры реорганизации (п. 2 ст. 60 ГК РФ). Это наводит на такую мысль, что законодатель связывает момент наступления ответственности контролирующих лиц юридического лица с завершением процедуры реорганизации без удовлетворения требований кредитора. Другими словами , если реорганизация проведена, а требования кредитора не выполнены либо их исполнение надлежащим образом не обеспечено, контролирующие лица несут ответственность если они своими действиями (бездействием) способствовали наступлению указанных последствий для кредитора. Если же реорганизация была прекращена (т.е. не зарегистрирована , и решение о реорганизации было отменено с уведомлением об этом регистрирующего органа , и соответствующей записью об этом в ЕГРЮЛ ) то ни какие требования кредиторов досрочному исполнения не подлежат и следовательно нет и ответственности. Это вопрос к размышлению, судебная практика по этому вопросу пока не сформировалась.

Стоит отметить, что срок для предъявления в суд кредитором требования о досрочном исполнении обязательства – 30 дней после даты опубликования последнего уведомления о реорганизации юридического лица является – пресекательным, но это не прекращает требований как таковых. Те кредиторы кто пропустили срок смогут предъявить свои требования к правопреемникам в сроки предусмотренные законодательством.

Резюме сводится к следующему – если кредитору, потребовавшему досрочного исполнения обязательства или прекращения обязательства и возмещения убытков, такое исполнение не предоставлено, убытки не возмещены, он вправе привлечь к солидарной ответственности (ст. 53.1ГК РФ ):

– юридические лица, созданные в результате реорганизации;

– реорганизованное юридическое лицо (при реорганизации в форме выделения);

– члены коллегиальных органов юридического лица, кроме тех, кто голосовал против принятия рискованного решения, либо вообще отказался от голосования (участники, акционеры);

– лицо, уполномоченное выступать от имени реорганизованного юридического лица (директор, генеральный директор);

– лица имеющие фактическую возможность определять действия реорганизованных юридических лиц.

При этом Гражданский кодекс определяет 2 основных условия привлечения к солидарной ответственности контролирующих лиц юридического лица:

2. наличие в действиях этих лиц недобросовестности или неразумности .

Вина возможна как в форме умысла так и неосторожности. Т.е. лицо будет признано виновным если осознавало возможность наступления и желает наступления вредных последствий либо если не желало наступления последствий но легкомысленно предполагало их избежать.

Что касается разумности и добросовестности закон никак не определяет эти понятия, их толкование зависит от понимания конкретного судьи. Весьма затруднительно сейчас дать им определения, т.к. это оценочные понятия – их содержание применительно к ст. 53.1 КГ РФ будет выработано только судебной практикой.

Таким образом , я бы выделила 3 основных условия, когда кредитор может привлечь к солидарной ответственности руководителя и участников / акционеров должника и юридических лиц участвующих в реорганизации:

1. обращение кредитора в суд за досрочным исполнением обязательства или прекращением обязательства в течении 30 дней после даты опубликования последнего уведомления о реорганизации юридического лица и за привлечением к солидарной ответственности;

2. завершение реорганизации при отсутствии представленного кредитору достаточного обеспечения;

3. виновные действия этих лиц.

Итак мы видим, что кроме рисков которые существовали ранее при закрытии юридического лица путем реорганизации, добавились достаточно серьезные новые риски привлечения участников / акционеров , директоров юридических лиц к солидарной ответственности в случае не исполнения обязательств перед кредиторами.

Если Вы все таки решились закрыть компанию таким способом (через реорганизацию), общая рекомендация сводится к тому , что бы на протяжении всей процедуры быть внимательными к требованиям кредиторов и возможным заявлениям с их стороны в суд.

И несмотря на то что реорганизация до сих пор считается универсальным способом закрытия компании, есть основания остерегаться этой процедуру из-за тех рисков, которые указаны выше и из-за изменения отношения к этим процедурам со стороны государства. В любом случае при выборе той или иной формы закрытия компании учитывайте рекомендации консультантов.

No related posts.