Русский стандарт отказ от страховки по кредиту

Содержание

- 1 Можно ли отказаться от страховки при получении кредита в банке «Русский Стандарт»

- 2 Отказ от страховки после получения кредита

- 3 Какую сумму можно вернуть

- 4 Порядок действий

- 5 Заявление на отказ от страховки по кредиту «Русский Стандарт»

- 6 Что делать, если страховая отказывается вернуть страховку

- 7 Отзывы

- 8 Обязательно ли оформление услуги страхования для получения кредита?

- 9 Как расторгнуть страховой договор?

- 10 Образец заявления на отказ от страхования и возврат суммы

- 11 Могут ли отказать в возврате страховки?

- 12 Отказ от страховки по кредиту в банке

- 13 Инструкция, как заемщику вернуть страховку по кредиту

- 14 Какую сумму можно вернуть при отказе от страхования

- 15 Заявление о расторжении соглашения страхования в банке Русский Стандарт

- 16 Отзывы клиентов

- 17 Полезное видео

Заемщик обязательно (ипотека) или добровольно (потребительский кредит) оформляет полис, получая ссуду. Таким образом, банк обеспечивает дополнительную гарантию от невыплат по счетам. Клиент тоже создает «подушку безопасности» на случай форс-мажора. Но схема только на первый взгляд кажется привлекательной. На практике каждое 5 обращение в СК заканчивается отказом со ссылкой на двусмысленную формулировку в договоре. «Страховкавед.ру» поможет разобраться, как осуществить отказ от страховки Русский Стандарт.

Можно ли отказаться от страховки при получении кредита в банке «Русский Стандарт»

Предприимчивые клерки расписывают картину так, будто человек получит меньший годовой процент, больший срок выплат и еще много положительных моментов, если подпишет бумаги страхования.

Законники напоминают о 958 статье ГК РФ (об отказе от страховки). Ее формулировка четко определяет возможности СК и клиента «Русского Стандарта». Человек может не оформлять (расторгнуть) сделку. Коммерческие и государственные банковские структуры России подчиняются национальному законодательству.

Внимание! Менеджеры по кредиту «Русский Стандарт» предлагают клиенту, оформляющему банковский продукт, включить в договор страховку. Но они не вправе требовать или угрожать заявителю отказом.

Задача кредитного менеджера продать как можно больше продуктов, в том числе страхования. Он заинтересован в оформлении полиса больше, чем клиент «Русского Стандарта». Банковский клерк вежливо, но настойчиво уверяет заявителя в необходимости этой услуги. Но если человек обращается за небольшой ссудой, то решение остается за ним.

Другое дело крупные покупки. Оформить ипотеку или купить авто без полиса не получится. Заявитель не вправе отказаться от страхования по кредиту. Банк старается обеспечить безопасность сделки и гарантировать возврат долга. Чем больше срок кредитования, тем вероятнее человек столкнется с непредвиденными обстоятельствами.

Отказ от страховки после получения кредита

Необходимо помнить, что полис может избавить заемщика от серьезных проблем. Особенно если человек не располагает крупным ежемесячным доходом. Но за услугу придется доплачивать существенную сумму. И если кредит необходим на приобретение недорогой вещи, то без страховки можно обойтись.

То же правовое положение гласит, что клиент, желающий прекратить договор со страховой, претендует на расторжение сделки и возмещение суммы страхового взноса полностью или частично. Структура «Русский Стандарт» расположена в РФ, ее действия не могут противоречить правам граждан.

Кредитор, одобривший ссуду, плюсует к задолженности страховую премию. Но на протяжении 14 суток человек может отказаться от страхования. При этом СК обязана возместить 100% стоимости полиса.

Спустя две недели, в течение которых клиент «Русского Стандарта» без потери средств вправе вернуть премию, расторгнуть обязательства сторон тоже реально. Разница в том, что объем денег возвращается не полностью.

Для того чтобы оформить отказ после выдачи займа в «Русском Стандарте», клиент должен составить соответствующее заявление в СК.

Внимание! Бланк следует подавать лично либо отправлять заказным письмом, при вручении которого адресат подтвердит факт получения заявления на отказ подписью на уведомлении. Если в дальнейшем не удовлетворенный решением СК клиент решит подавать заявление в суд, бумага из почтамта станет доказательством его правоты.

Заявитель должен знать, что у страховой есть 10 дней на рассмотрение обращения по поводу отказа клиента «Русского Стандарта». Если человек так и не получил официальный ответ, можно смело обращаться в суд и Роспотребнадзор. Срок исковой давности в данном случае составляет стандартные три года.

Какую сумму можно вернуть

Сумма возврата денег, которые может получить заёмщик, зависит от того, когда он подал в «Русский Стандарт» заявление на отказ. Чем раньше он это сделает, тем больше получит обратно.

- Не позднее 14 рабочих дней – 100%.

- После истечения 2 недель СК вычтет из страховой премии «использованные дни» и расходы на ведение дела.

Внимание! При погашении кредита в срок страховая премия возврату не подлежит.

Человек до подписания любого договора, должен внимательно с ним ознакомиться. Особенно если заемщик собирается отказываться от услуги. Одним из пунктов сделки может быть условие банка или СК о невозможном возврате страхового взноса за пределами 14-дневного срока. Организация имеет право прописывать этот нюанс.

Порядок действий

Среди банковских продуктов, потребительский кредит – самый популярный, за ним чаще всего обращаются. Страховать такой заем доходно для выгодополучателя. Совместно с подписанием кредитной части сделки клиент добровольно, а часто принудительно соглашается с оформлением полиса.

Заявитель, желающий разорвать договор страхования, должен:

- Оформить заявление в установленной форме (2 экземпляра).

- Зарегистрировать его в офисе СК при личном обращении.

- Если клиент не может лично передать заявление, его следует отправить почтой России.

- Дождаться официального ответа. Деньги придут на счет, указанный в заявлении. В случае отказа – его необходимо получить на руки в письменном виде.

Человек, погасивший кредит раньше срока, установленного банком, может претендовать на возврат невостребованной части взноса. Факт того, что заявитель больше не имеет долговых обязательств, подразумевает отсутствие необходимости страхования.

Порядок действий, когда кредит выплачен досрочно:

- Составить и подать заявление.

- Зарегистрировать его в канцелярии организации.

- Ожидать официального решения в письменном виде.

Совместно с подачей основного заявления на отказ от страховки, человек должен подтвердить досрочное погашение долга.

Для этого ему придется представить следующий пакет документов:

- Паспорт РФ.

- Кредитный договор.

- Письменное подтверждение от банка, что займ выплачен.

После подачи заявления на отказ или возврат страховки, администрация производит перерасчет единовременной премии. При положительном решении клиент получает всю сумму либо какую-то часть.

Несмотря на выбранный кредитный продукт, человек может отказаться от страховки. Исключение – покупка на заемные средства остается залогом до полной оплаты. Добиться компенсации можно, обратившись в суд.

Заявление на отказ от страховки по кредиту «Русский Стандарт»

Грамотно поданные документы – залог успеха при отказе от страховки. Неопытному обывателю сложно разобраться со всеми бюрократическими нюансами. «Русский Стандарт» не из тех, кто охотно возвращает средства, но и против закона они не пойдут.

Для удобства пустой бланк с заявлением можно скачать здесь.

Что делать, если страховая отказывается вернуть страховку

Когда человек убежден в своей правоте и необъективности СК, он может обратиться в высшие судебные инстанции за признанием решения недействительным.

Почему СК может отказать в возврате премии:

- Сделка не подразумевает возврат при досрочном погашении, а заявление подано по истечении 14-дневного срока.

- Оформлена ипотека.

- Заявитель предоставил заведомо ложные данные или пакет документов неполный.

Отказ, не обоснованный вышеупомянутыми причинами, может быть обжалован. Стоит помнить, у «Русского Стандарта» высококвалифицированные юристы. Заявитель, нанявший адвоката, повышает собственные шансы на победу в несколько раз. Но прежде чем обращаться в юридическую контору, следует посчитать все расходы и сопоставить их с суммой, на которую претендует страхуемый. Если она меньше издержек, то задумывать долгие, неприятные тяжбы с «Русским Стандартом» нецелесообразно.

Прежде, чем оформлять исковое заявление, следует подать досудебную претензию. Бланк претензии доступен для скачивания по этой ссылке.

Отзывы

Довольно много небезразличных клиентов «Русского Стандарта» оставляют комментарии о работе страховой. Среди них встречаются как положительные, так и отрицательные. К сожалению, количество недовольных пользователей услугой значительно превышает тех, кто удовлетворен работой СК.

Так, например, Милану из Саратова менеджеры магазина электроники вынудили оформить полис, чтобы купить технику в кредит. Но, ознакомившись с правовыми регламентами, девушка смогла отказаться от ненужной услуги и вернуть 4600 р.

Виктория из Омска поделилась своей историей общения со СК «Русского Стандарта», после которого она осталась недовольна результатами.

К сожалению, Виктория не учла 14-дневный период, в течение которого она была вправе вернуть страховку. «Русский Стандарт» отказал женщине со ссылкой именно на этот закон.

Еще один заемщик банка остался невольным страховкой. Алексей сумел погасить кредит за короткий срок (менее 14 дней). Обратился с заявлением о возврате страховой премии. Но столкнулся с неоперативной работой сотрудников «Русского Стандарта».

Тем не менее, вопрос был решен в пользу заявителя. Денежные средства возвращены в полном объеме.

Важно! Вне зависимости от того возвращен кредит полностью или частично, клиент может вернуть средства, оплаченные за оформление страховки, в размере единоразовой страховой премии. На это у заявителя есть 14 дней с момента подписания договора.

Пользователи продуктов «Русского Стандарта» имеют право на отказ от страховки по кредиту или компенсацию невостребованной премии. Это актуально для тех, кто убежден в собственной платежеспособности в будущем. Когда страховка навязывается сотрудниками банка, заемщик вправе расторгнуть договор после подписания.

Важно! Если вам требуется бесплатная консультация по вопросу возврата страховки по кредиту, то ждем вас. Запись к юристу через онлайн-консультанта.

Оформить заявку и получить ответ из банка всего за 30 минут→

Оформите заявку и получите решение по кредиту всего за 30 минут:

| Банк | % и сумма | Заявка |

| Восточный больше шансов | От 9,9% До 3000000 руб. |

Оформить |

| Ренессанс Кредит самый быстрый | От 9,9% До 700000 руб. |

Оформить |

| Хоум кредит стоит тоже попробовать | От 9,9% До 1000000 руб. |

Оформить |

| Открытие Большая сумма | От 9,9% До 5000000 руб. |

Оформить |

Вы хотите узнать, можно ли оформить отказ от страховки по кредиту в банке Русский Стандарт, и если да – то каким образом это сделать? Вы найдете несколько полезных рекомендаций в нашей статье.

Оформить заявку и получить ответ из банка всего за 30 минут →

Обязательно ли оформление услуги страхования для получения кредита?

Итак, для начала вам нужно запомнить: если вы получаете в банке обычный потребительский (товарный) кредит, где нет залога в виде автомобиля или недвижимости, то оформлять или не оформлять страховку – это ваше личное дело. Никто не может вас принудить к этому, и если кредитный специалист утверждает, что без нее вам кредит не оформят – это не правда.

При первом же таком заявлении немедленно зовите главного менеджера или директора данного филиала и пишите жалобу. Если нужно будет ссылаться на законодательство, упоминайте статью о защите прав потребителей.

Совсем другое дело, если вы хотите оформить здесь кредит, деньги из которого потом будут направлены на покупку транспортного средства или жилья. В этом случае страхование нужно оформлять обязательно, таковы правила законодательства, но именно для вашего залога, а не для самого заемщика.

Иными словами, страхование здоровья и жизни заемщика, его работоспособности и т.д. – это дополнительная услуга, которую вы можете оформлять или нет, на свое усмотрение.

Если вам её навязывают, врут о том, что без этого одобрение вы не получите, сразу же обращайтесь к руководству отделения или звоните на телефон горячей линии, чтобы оставить жалобу на некорректное поведение сотрудника.

Как расторгнуть страховой договор?

Если случилось так, что вас все же заставили оформить в дополнению к кредитному договору еще и страховой, и вы хотите его расторгнуть, то вы имеете на это полное право. Запомните, что данный вопрос решается не с банком, а с той компанией, которая предоставляет вам услуги страхования.

Что нужно сделать:

-

Все данные страховщика должны быть указаны в тексте договора – наименование, номера счетов, контактный телефон, адрес головного офиса, директор и др. Со всеми этими данными вы приходите домой и пишите заявление на расторжение договора.

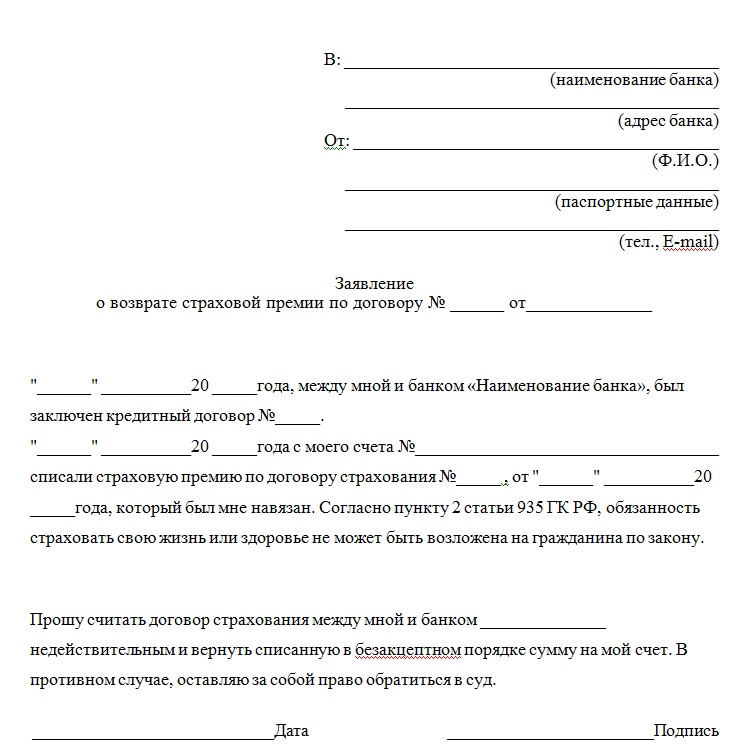

Образец заявления на отказ от страхования и возврат суммы

Как правило, у каждой финансовой организации есть свой собственный бланк с определенным текстом, который утвержден начальством и будет принят на рассмотрение. Этот вопрос нужно обязательно уточнить у консультанта в банке или непосредственно у страховщика, если есть установленный образец, его нужно попросить в отделении в распечатанном виде или же в электронном виде скачать с официального ресурса.

При этом там обязательно должны быть прописаны следующие данные:

- ваши личные ФИО, город проживания, паспортные и контактные данные,

- информация по кредиту – дата получения, сумма, срок, процентная ставка и т.д.,

- причины, по которым вы отказываетесь от услуги страхования,

- дата написания заявки, ваша подпись.

Помните, что писать отказ нужно обязательно в двух экземплярах, чтобы один остался у вас на руках. Проследите, чтобы на обеих бумагах был проставлен входящий номер и стояла подпись работника учреждения, это будет вашей гарантией на тот случай, если заявка потеряется.

Если вы досрочно погашаете задолженность, и хотите вернуть неиспользованную часть страховой премии, оплаченную заранее, вам подойдет вот такой образец:

Могут ли отказать в возврате страховки?

В том случае, если с момента подписания вами договора прошло не более 5-ти рабочих дней, то отказать вам не смогут. Если вы успели написать заявление в этот срок, то здесь будет действовать распоряжение Центробанка на отказ от навязанной страховки, об этом написано здесь.

Если же прошел более длительный срок, то о возможности расторжения страховки нужно читать в условиях вашего договора. Как правило, там прописывается возможность возвращения части средств, но только в том случае, если вы досрочно погашаете свой кредит.

В данной ситуации вы сначала погашаете долг раньше срока и получаете справку об отсутствии задолженности от банка. С ней вы точно также обращаетесь в СК и следуете инструкции, описанной выше.

Теперь вы знаете, каким образом следует доказывать свое право на отказ от страховки по кредиту в банке Русский Стандарт или, при необходимости, возвращать потраченные на нее деньги.

Страхование банковских продуктов, не считая договор ипотеки, является дополнительной услугой, которую предлагает банк Русский Стандарт. Обычно сотрудники финансового учреждения мотивируют необходимость подписания подобных полисов созданием дополнительных условий безопасности на случай непредвиденных обстоятельств.

По факту, если клиент рационально рассчитывает свои силы при оформлении займа, вероятность наступления страхового случая крайне низкая.

Клиент добровольно принимает решение соглашаться, либо отказаться от подобных услуг. Об этом указано на официальном сайте.

Если такая договоренность была заключена случайно или возникла необходимость от нее отказаться, всегда можно оформить заявление о расторжении договора страхования в банке Русский Стандарт.

Отказ от страховки по кредиту в банке

Отказаться от подписания страхового полиса можно на любом этапе оформления и использования банковских продуктов. Базовые процедуры действий оговорены законодательством Российской Федерации. Тонкости предусматриваются условиями подписываемых соглашений.

Обычно отказ от страховки целесообразен, когда оформляется небольшой займ для потребительских целей, который может быть погашен за короткий промежуток времени.

Если деньги оформлялись под дорогой проект, заемщику следует взвесить свои финансовые возможности и риски возникновения непредвиденных ситуаций.

Отказаться от страховки до получения

Кроме ипотечных договоров, где приобретение полиса является обязательным, все варианты потребительского кредитования страхуются исключительно по желанию клиента. Чтобы отказаться от страховки, заемщику нужно:

- Внимательно читать документы, что подготовлены банком на подпись. Большинство клиентов, которым согласовали выдачу займа, готовы подписать документы без предварительного прочтения. Процедура подписания обычно сопровождается комментированием менеджера о том, что это «стандартный пакет документов». Заемщику следует отложить из общего пакета договор страхования и не подписывать его.

- Обратиться в пятидневный период с момента заключения в банк. Если договор еще не вступил в силу, то страховщик в эти дни обязан принять заявление, полностью возместить клиенту уплаченную сумму и прекратить действие документа. Тут действует разъяснение Центробанка страны о навязанных услугах.

- Двухнедельный период с момента подписания. Применяется законодательство о защите прав потребителя. Договор обязаны расторгнуть. Однако, за время пользования услугой, если договор начал действовать, могут удержать частичную компенсацию.

Важно! Исчисление сроков осуществляется с даты регистрации соглашения, а принятого заявления — с момента его официальной регистрации уполномоченной компанией. Это стоит учитывать, отсравляя документы почтой.

Вернуть страховку по кредиту после получения

Гражданский кодекс Российской Федерации в статье 958 предусматривает, что досрочно отказаться от услуг страховщиков можно после того, как пропадают предпосылки наступления страхового случая. Это может быть:

- утрата или гибель имущества, на которое оформлялся полис, до окончания его действия;

- если гражданин, страхующий риски предпринимательской деятельности, досрочно прекратил эту деятельность.

Законодатель также предусмотрел, что за весь период пользования услугой полиса страховщик имеет полное право требовать компенсацию, если отсутствуют другие письменные условия.

Отказаться от полиса после истечения двух недель с момента его заключения возможно только при досрочном погашении долгов.

В противном случае менеджеры РСБ правомерно могут отказать в аннулировании этой услуги. Однако, взаимными договоренностями между сторонами может предусматриваться несколько иной порядок выхода из этой ситуации.

Инструкция, как заемщику вернуть страховку по кредиту

Возврат средств при отказе от полиса будет напрямую зависеть от условий подписанного заемщиком соглашения, а также периода подачи материалов. Действия клиента должны быть следующими:

- подготовить и подписать заявление (желательно в 2 экземплярах);

- выполнить официальную регистрацию документов (также потребуется копия паспорта, кредитного договора, справки с банка об отсутствии задолженности) в офисе страховой компании;

- если компания находится в другом городе, документы направить официально почтой с подтверждением доставки;

- ожидать официального решения и перечисления денег.

Важно! Компания обязана принять заявление к рассмотрению. Страховщику нужно предоставить ответ не позднее 10 дней с момента регистрации материалов. Если это условие не выполнено, заемщик может обратиться в суд.

Какую сумму можно вернуть при отказе от страхования

Размер суммы средств, полагающихся клиенту при отказе от страхования, напрямую зависит от момента принятия решения о прекращении действия подобной услуги:

- Если заявка предоставлена до окончания 14 дней с момента подписания материалов, можно рассчитывать на 100% возмещение ранее списанной суммы.

- Когда закончится двухнедельный период и начнется действие соглашения, возврату будет полагаться сумма, пропорционально уменьшенная на период использования продукта. Письменными договоренностями могут предусматриваться другие условия (обычно, в сторону увеличения сумм выплат).

Заявление о расторжении соглашения страхования в банке Русский Стандарт

Начало процедуры прекращения страховки и возврата финансов начинается с написания и подачи клиентом заявления. Оно должно соответствовать следующим требованиям:

- быть адресовано конкретной страховой компании, иметь идентифицирующую заявителя информацию;

- иметь наименование и привязку к конкретному соглашению;

- описывать процедуру подписания первичных материалов, а также указание оснований, по которым их действие должно прекратиться;

- содержать платжные реквизиты заявителя для возможности перечисления финансов;

- иметь дату и личную подпись заявителя.

Отзывы клиентов

В большинстве случаев граждане поддаются на уговоры банковских сотрудников, не подозревая, что это навязываемый сервис.

Только та часть граждан, кто знакомится с законодательными нормами и последовательностью действий для оформления отказа от страхового договора, практически всегда возвращают свои финансы, списанные на страховку.

Полезное видео

No related posts.