С каких банков снимают деньги судебные приставы

Содержание

- 1 Карты каких банков не блокируют судебные приставы в 2019 году?

- 2 Что делать, если карта арестована судебными приставами?

- 3 Видео по теме

- 4 Кто вообще дал право приставам лезть в мои счета?

- 5 Но почему сразу карточки? Я же могу погасить долг иначе!

- 6 А как же банковская тайна?

- 7 Разве пристав не обязан предупредить о взыскании? Как я должен узнать, что он планирует снимать деньги с моих счетов?

- 8 А бывает так, что деньги взыскивают без постановления?

- 9 Как убедиться в том, что деньги списали именно приставы?

- 10 Но разве можно сразу списать деньги? Есть же блокировка!

- 11 И как долго я не смогу пользоваться счетом?

- 12 И что, вот так любой счет можно заблокировать? А как же пенсия или алименты?

- 13 А зарплату могут списать?

- 14 Что делать, если пристав заморозил карточку, на которую начисляется пенсия или алименты?

- 15 А если пристав заморозил кредитный счет?

- 16 А что делать, если пристав списал со счета все деньги под ноль?

- 17 Понятно. То есть если со счетом что-то не так, то лучше сразу ехать к приставу?

- 18 Какие счета не могут арестовать

- 19 Как передается информация

- 20 Процедура ареста средств

- 21 На какие деньги нельзя наложить арест

- 22 Что делать, если заблокировали карту

В жизни практически каждого человека бывают ситуации, когда возникают финансовые проблемы — от этого никто не застрахован. Вследствие этого могут появляться различные долги, будь то просроченные выплаты по кредиту, неоплаченные счета за ЖКХ, штрафы ГИБДД и так далее. Судебные приставы не дремлют в таких случаях и взыскивают средства прямо с карты либо с расчётного счёта должника. Причём происходит это, как правило, в самый неподходящий момент. Можно ли как-то уберечься от внезапного списания средств со своей банковской карты? Этот вопрос волнует многих граждан, имеющих непогашенные долговые обязательства. В сегодняшней статье поговорим о том, какие карты не блокируют судебные приставы, и как с максимальной вероятностью избежать ареста собственных средств.

Карты каких банков не блокируют судебные приставы в 2019 году?

Однозначно ответить на вопрос, вынесенный в подзаголовок, не представляется возможным. Всё дело в том, что приставы заключили соглашение об электронном документообороте со всеми банками, ведущими свою деятельность на территории РФ. Сейчас абсолютно каждая банковская организация обязуется предоставлять судебным исполнителям всю интересующую их информацию (касательно наличия открытых счетов у должника в данном банке).

На первый взгляд всё кажется безнадёжным и создаётся впечатление, что уберечь свои денежные средства никак не получится, однако это не совсем так. Ведь приставы вручную разыскивают всю необходимую информацию и рассылают соответствующие запросы в разные банки — всё это делается не в автоматическом режиме.

И вот тут уже в дело вступает человеческий фактор. Нужно понимать, что судебные приставы не могут арестовать тот счёт, который они не нашли. Отсюда вытекает следующее и основное правило: для того, чтобы максимально снизить возможность ареста карты судебными приставами, не стоит хранить свои средства в крупных финансовых учреждениях с большим уставным капиталом, а уж тем более в банках с государственным участием.

Лучше всего иметь пластиковую карту не особо крупного негосударственного коммерческого банка. И чем меньше банк, тем, соответственно, ниже вероятность того, что приставы найдут там счёт и наложат на него арест. Однако не стоит думать, что, получив карту какого-нибудь захудалого банка с мизерным уставным капиталом, можно быть на 100% уверенным в сохранности своих сбережений. Судебные приставы списывают средства с карт/счетов абсолютно любых банков, действующих на территории РФ, но при одном условии — исполнитель обязательно должен отыскать активный счёт должника.

В каждой конкретной ситуации исход будет зависеть от настойчивости отдельно взятого судебного пристава — насколько долго и усердно он будет готов вести поиски. Важно отметить, что существует три основных банковских учреждения, наиболее плотно сотрудничающие с судебными приставами — это Сбербанк, ВТБ и Газпромбанк (именно туда исполнители отправляют свои запросы в первую очередь). От списания долговых обязательств с карт этих банков может спасти разве что чудо.

Теперь подошло время поговорить о том, где лучше оформить карту и при этом быть наиболее спокойным за сохранность средств на её счету. Далее идут три наиболее оптимальных предложения, предлагаемые самыми лояльными к своим клиентам организациями.

Карта «Польза» от банка Хоум Кредит

Судя по отзывам, довольно лояльный к своим пользователям банк. Тут представлена дебетовая карта, имеющая следующие характеристики:

- по карте предусмотрен кэшбэк — до 20% за покупки в магазинах-партнёрах, 3% за приобретения в категории «Кафе», на «АЗС» — 10% (для новых клиентов), за покупки в категории «Аптеки» вернётся 15%, а также 1% за любую другую покупку;

- годовые проценты на остаток по счёту — до 7%;

- в месяц доступно пять бескомиссионных снятий наличных в любых банкоматах (если карта зарплатная, то данное ограничение снимается);

- при постоянном остатке на счёте от 10 тысяч рублей либо ежемесячной величине покупок от 5 тысяч — бесплатное обслуживание карты.

Карта рассрочки «Халва» от Совкомбанка

Банк имеет довольно неплохие отзывы касаемо вероятности ареста его счетов — приставы списывают средства с этой карты действительно нечасто. Презентуемый банком пластик относится к категории карт рассрочки — это означает, что по карточке устанавливается кредитный лимит. Также «Халва» имеет функционал полноценной дебетовки — можно вносить собственные средства на счёт, расплачиваться ими в магазинах или интернете, снимать через любые банкоматы.

Так как карта полноценно совмещает в себе два банковских продукта — кредитный и дебетовый, у приставов могут возникнуть существенные трудности по списанию с неё средств. Ведь налагать арест на кредитные средства исполнители не вправе. Также нужно отметить, что карта неперсонифицированная — фамилия и имя владельца на переднюю сторону карты не наносятся (если оформляется карта со стандартным дизайном). Прочие значимые характеристики пластика таковы:

- начисление процента на остаток собственных средств — до 7,5% годовых;

- кэшбэк за покупки своими деньгами при помощи смартфона в магазинах-партнёрах (которых более 155 тысяч) — 6%;

- собственные средства можно снимать в банкоматах любых банков без комиссии;

- стоимость выпуска и обслуживания пластика — 0 рублей;

- возможна бесплатная доставка карты курьером.

Дебетовая карта Рокетбанка

Организация, входящая в состав QIWI Банка и ведущая исключительно дистанционную деятельность, презентует своим клиентам одну из самых выгодных дебетовых карт на сегодняшний день.

Основные преимущества дебетовки:

- полностью бесплатные выпуск и обслуживание карты (причём для бесплатного обслуживания не нужно выполнять каких-либо требований, как это часто бывает с продуктами прочих банков);

- бесплатная курьерская доставка в 29 городов;

- бескомиссионное снятие наличных через банкоматные устройства любых банков на сумму до 150 тысяч рублей в месяц (в том случае, если карта выступает в качестве зарплатной, то лимит увеличивается до 300 тысяч в месяц);

- бесплатные переводы на карточки сторонних банков (до 30 тысяч рублей в месяц);

- до 10% кэшбэка за покупки в «Любимых местах» и 1% — за все остальные приобретения;

- доход на остаток по счёту — 5,5% годовых (насчитывается на любую сумму, выплачивается ежемесячно).

Что делать, если карта арестована судебными приставами?

Арестовать банковскую карту могут по многим причинам. Самые основные — непогашенная задолженность перед банком, неуплата коммунальных услуг или же банальная ошибка со стороны банка.

Как бы то ни было, если на карту наложен арест, следует выполнить определённую последовательность действий:

- После получения СМС-уведомления, содержащего информацию об аресте карты, первым делом нужно установить причину, по которой произошёл арест. Можно позвонить на горячий номер банка-эмитента или прийти в ближайшее банковское отделение.

- Сотрудник должен предоставить всю необходимую информацию о том, кто подал в суд, какова сумма долга и как его погасить.

- После оплаты необходимой суммы нужно посетить судебного пристава. Он должен выдать документы, свидетельствующие о закрытии долга.

- Далее с этой документацией необходимо отправиться в банк. На месте предоставить сотруднику нужные документы и написать письменное заявление о разблокировке карты/счёта. После подачи заявления арест будет снят.

Видео по теме

Как не допустить списания самого ценного

«Списали всю зарплату!», «Сняли деньги с кредитки, и теперь я должен банку!», «Верните алименты на карту!» — это самые частые претензии, которые я слышала и решала на службе.

Я работала судебным приставом-исполнителем, и взыскание денег с должников было моей обязанностью. Поэтому я знаю, с какими проблемами должники могут столкнуться. В своей статье я отвечу на самые частые вопросы и расскажу, что пристав взыскивать вправе, а что нет. И что делать, если с карты списали деньги.

Кто вообще дал право приставам лезть в мои счета?

По закону приставы взыскивают долг с должника принудительно, если он не погасил его добровольно. Это делается в процессе исполнительного производства.

Исполнительное производство начинается с заявления взыскателя — того, кому задолжал должник. Взыскатель вместе с заявлением передает в отдел судебных приставов исполнительный документ, на основании которого судебный пристав-исполнитель возбуждает исполнительное производство. О начале производства пристав письменно сообщает взыскателю и должнику.

В постановлении о возбуждении исполнительного производства пристав:

- Указывает, на каком основании возбуждено исполнительное производство.

- Обязывает должника принести документы на имущество, которое по закону нельзя взыскивать.

- Предупреждает, что должник может добровольно погасить долг в течение пяти дней, в противном случае пристав вправе взыскать его принудительно.

Пять дней, которые даются должнику на погашение долга, отсчитываются со дня, когда должник получил постановление о возбуждении исполнительного производства. Постановление пристав отправляет заказной почтой с уведомлением о вручении.

Когда должник забирает письмо на почте, он расписывается в уведомлении и ставит на нем дату получения. Почта передает это уведомление судебному приставу, который начинает отслеживать сроки.

Если должник письмо не забрал, оно пролежит на почте 30 дней и вернется приставу. В этом случае считается, что письмо доставлено и должник уведомлен о возбуждении производства. Это общее правило по закону.

Иногда у должника вообще нет пяти дней на добровольное погашение долга. Например, если речь идет о конфискации имущества или об отбывании обязательных работ. Это значит, что судебный пристав вправе применять меры принуждения сразу, не дожидаясь, пока должник получит постановление.

Чтобы понудить должника вернуть долг, пристав вправе, например:

- вызвать должника на личный прием;

- запросить у организаций и госорганов сведения о должнике, в том числе его персональные данные и информацию о доходе и недвижимости;

- ограничить должнику выезд за пределы страны;

- дать поручения по исполнению требований исполнительного документа.

То есть в процессе исполнительного производства пристав вправе запросить у банков информацию о счетах должника и дать им поручение списать деньги в счет долга.

Но почему сразу карточки? Я же могу погасить долг иначе!

Обычно первое, что делает пристав, — обращает взыскание на деньги, которые лежат на банковских счетах. Этому есть разумное объяснение с точки зрения закона и логики.

Закон предписывает приставу обращать взыскание в первую очередь на деньги, в том числе на безналичные. Уже потом — на имущество, доли в компаниях и ценные бумаги.

Списание со счета — быстрый и эффективный способ забрать деньги у должника и передать их взыскателю. Если изымать имущество, цепочка получения денег удлиняется: вещи выставляются на торги, потом кто-то должен их выкупить. А если вещь дороже 30 тысяч рублей, то для определения ее точной стоимости необходимо еще и привлечь оценщика.

С банковским счетом работать намного проще.

Должник может предложить, на что судебному приставу обратить взыскание в первую очередь. Но последнее слово остается за должностным лицом.

А как же банковская тайна?

В законе есть оговорка: сведения, которые составляют банковскую тайну, могут предоставляться самим клиентам, их представителям, бюро кредитных историй, госорганам и должностным лицам.

Госслужащие, в свою очередь, хранят служебную тайну. Информация о счетах за пределы службы судебных приставов не выйдет никогда, поэтому банковская тайна не нарушится.

Информацию о счетах и остатках на них банки предоставляют по электронному межведомственному запросу пристава.

О том, что это за счета — сберегательные, зарплатные или какие-то еще — и какие на них деньги, банки электронно не сообщают. Рассказать обо всем этом должен сам должник: такое требование содержится в постановлении о возбуждении исполнительного производства.

Если такие документы должник не представил, то с пристава снимается вся ответственность. Все его действия по списанию средств становятся законными.

Разве пристав не обязан предупредить о взыскании? Как я должен узнать, что он планирует снимать деньги с моих счетов?

Вообще, пристав предупреждает должника о своих намерениях. Он выносит постановление об обращении взыскания на денежные средства должника и отправляет его по почте должнику и банку в качестве поручения.

Но пока письмо дойдет до владельца счета, банк уже выполнит поручение пристава и спишет деньги.

На практике о списании сумм со счета должники узнают так:

- им приходит смс о списании средств;

- на счете оказывается меньше денег, чем должно быть;

- не получается провести банковскую операцию, потому что денег нет или счет заблокирован.

А бывает так, что деньги взыскивают без постановления?

Это происходит тогда, когда взыскатель сам подал исполнительный документ в банк, не обращаясь в службу судебных приставов. Такая возможность предусмотрена ст. 8 закона об исполнительном производстве.

Как убедиться в том, что деньги списали именно приставы?

Сначала, конечно, нужно позвонить или сходить в банк и узнать, почему были списаны деньги.

Банковский работник должен сообщить должнику реквизиты документа, на основании которого банк списал деньги: номер исполнительного производства, исполнительного документа и фамилию пристава, который подписал постановление. Такой информации не может не быть: без исполнительного документа или постановления пристава банк деньги не спишет.

Затем краткую информацию об исполнительном производстве можно посмотреть на сайте ФССП . Там тоже есть номер производства, номер исполнительного документа и имя судебного пристава-исполнителя, который ведет исполнительное производство.

Останется сопоставить реквизиты: по такому-то исполнительному документу такой-то пристав возбудил производство и в рамках этого производства списал такую-то сумму.

Но разве можно сразу списать деньги? Есть же блокировка!

Пристав может просто арестовать счет, это тоже входит в его полномочия. Но на практике он редко пользуется таким инструментом.

Незачем замораживать счет, если можно и нужно просто забрать деньги и передать их взыскателю. Конечная цель судебного пристава — сделать то, что сказано в исполнительном документе. На то он и сотрудник органа принудительного исполнения.

И как долго я не смогу пользоваться счетом?

Если денег на счете достаточно, то вся нужная сумма спишется сразу и должник сможет дальше спокойно пользоваться счетом.

А если денег не хватает, счет замораживается. Все поступающие на него суммы будут списываться автоматически. Так будет продолжаться до тех пор, пока приставы не взыщут весь долг по исполнительному производству.

Сумма долга и сумма исполнительского сбора за работу пристава, который тоже взыскивается с должника, указана в постановлении об обращении взыскания на денежные средства должника.

Как только спишется последняя копейка долга, блокировку счета снимут. Но на это нужно время.

И что, вот так любой счет можно заблокировать? А как же пенсия или алименты?

В ст. 101 закона об исполнительном производстве перечислены доходы, на которые нельзя обращать взыскание. Это, например:

- алименты;

- маткапитал;

- компенсация в счет возмещения вреда здоровью;

- пенсия по потере кормильца;

- пособия, компенсации, выплаты.

Всего 17 пунктов.

Если пристав списал что-то из этого перечня, нужно сообщить ему об этом и представить документы, которые подтверждают происхождение денег. Повторюсь: в постановлении о возбуждении исполнительного производства есть требование принести документы на имущество, на которое нельзя обращать взыскание.

Отговорки кредитных должников

Банки не сообщают, откуда и зачем на счет поступают средства. Для пристава все деньги обезличены. Поэтому если должник не принес документы сразу, то это его ошибка.

Как только пристав получит документы, которые доказывают неприкосновенность сумм, он вынесет постановление об отмене обращения взыскания. Это постановление пристав отправит в банк по почте, и банк отменит списание.

А зарплату могут списать?

С зарплаты судебный пристав может удерживать не больше 50%. Если с должника взыскиваются алименты на детей или, например, возмещение вреда здоровью, то пристав может удерживать до 70% зарплаты.

Поэтому, если пристав списал деньги с зарплатной карточки, необходимо принести ему документы, которые подтверждают, что это была зарплата, а не что-то еще.

Для этого в бухгалтерии на работе нужно взять справку с работы о том, что такую-то зарплату перечисляют на такой-то счет. А в банке — выписку по счету, из которой видно, что на него поступает зарплата.

После этого пристав должен снять арест со счета и направить по месту работы должника постановление об удержании 50 или 70% зарплаты.

Удержания производятся из чистой суммы зарплаты, то есть из той, что остается после уплаты НДФЛ .

Что делать, если пристав заморозил карточку, на которую начисляется пенсия или алименты?

То же самое: представить приставу справку и выписку из банковского счета. Справку в этом случае выдает пенсионный фонд или работодатель плательщика алиментов.

Бывают семьи, где отец или мать перечисляет алименты самостоятельно. В этом случае приставу нужно представить любые документы, которые подтверждают, что на счет поступают именно алименты. Это может быть, например, соглашение об алиментах.

А если пристав заморозил кредитный счет?

Тут нужно отличать кредитный счет от ссудного счета, куда заемщик возвращает деньги по договору займа.

Кредит обычно возвращают так: банк открывает заемщику счет, который начинается на 42301 или 40817, и объясняет, что туда до такого-то числа нужно класть такую-то сумму. С этого счета автоматически списываются деньги, и таким образом погашается кредит.

Я не зря обратила внимание на номер счета: 42301 и 40817. По плану счетов банковского учета они означают «депозит до востребования» и «прочий счет» соответственно. Слова «кредит» здесь нет.

Для кредитных счетов по плану счетов банковского учета предусмотрены 45502, 45503 и другие счета. Эти счета используются только для совершения бухгалтерских проводок внутри банка. Деньги на них — собственность кредитной организации, поэтому движение по этим счетам для пристава значения не имеет.

Так что если пристав списывает деньги со ссудного счета, то он списывает собственные деньги заемщика. Так можно.

Если деньги списали с кредитного счета, стоит обратиться в банк. Такие ситуации случаются, так что специалист сможет объяснить, как поступить.

А что делать, если пристав списал со счета все деньги под ноль?

Советую как можно скорее идти на прием к приставу. Особенно если пристав по ошибке списал неприкосновенные деньги.

Система работает так: сначала банк списывает деньги со счета должника и переводит их на депозит службы судебных приставов. Затем пристав в течение пяти рабочих дней со дня поступления денег на депозит отправляет их взыскателю. То есть деньги могут уйти к взыскателю, как только поступили на депозит отдела судебных приставов. Вернуть их на счет должника будет невозможно.

Хочу обратить внимание на то, что судебный пристав не вправе предоставлять рассрочку. Это право есть только у суда.

Если у должника проблемы с финансами, он может обратиться в суд за рассрочкой исполнения судебного решения. Вероятность удовлетворения заявления невелика, но попробовать можно. Тем более что в этом случае госпошлину платить не нужно.

Если суд удовлетворит заявление и установит график платежей, то пристав снимет аресты. Если нет, должнику придется искать возможность погасить долг по исполнительному документу, чтобы пристав окончил производство и отменил все принятые меры.

Понятно. То есть если со счетом что-то не так, то лучше сразу ехать к приставу?

У пристава много исполнительных производств, он заинтересован в том, чтобы побыстрее взыскать деньги и окончить производство. Поэтому атаковать счета должника он будет максимально быстро и списывать будет все деньги, что попадутся ему в руки. Тем более что закон дает такую возможность.

Поэтому, если должник получит постановление о возбуждении исполнительного производства, стоит сразу проверить на сайте ФССП , что за долг на нем висит. Там же можно узнать имя судебного пристава, который ведет производство, название его отдела и номер его служебного телефона.

О часах приема можно узнать из реестра отдела судебных приставов, где нужно ввести регион и название отдела.

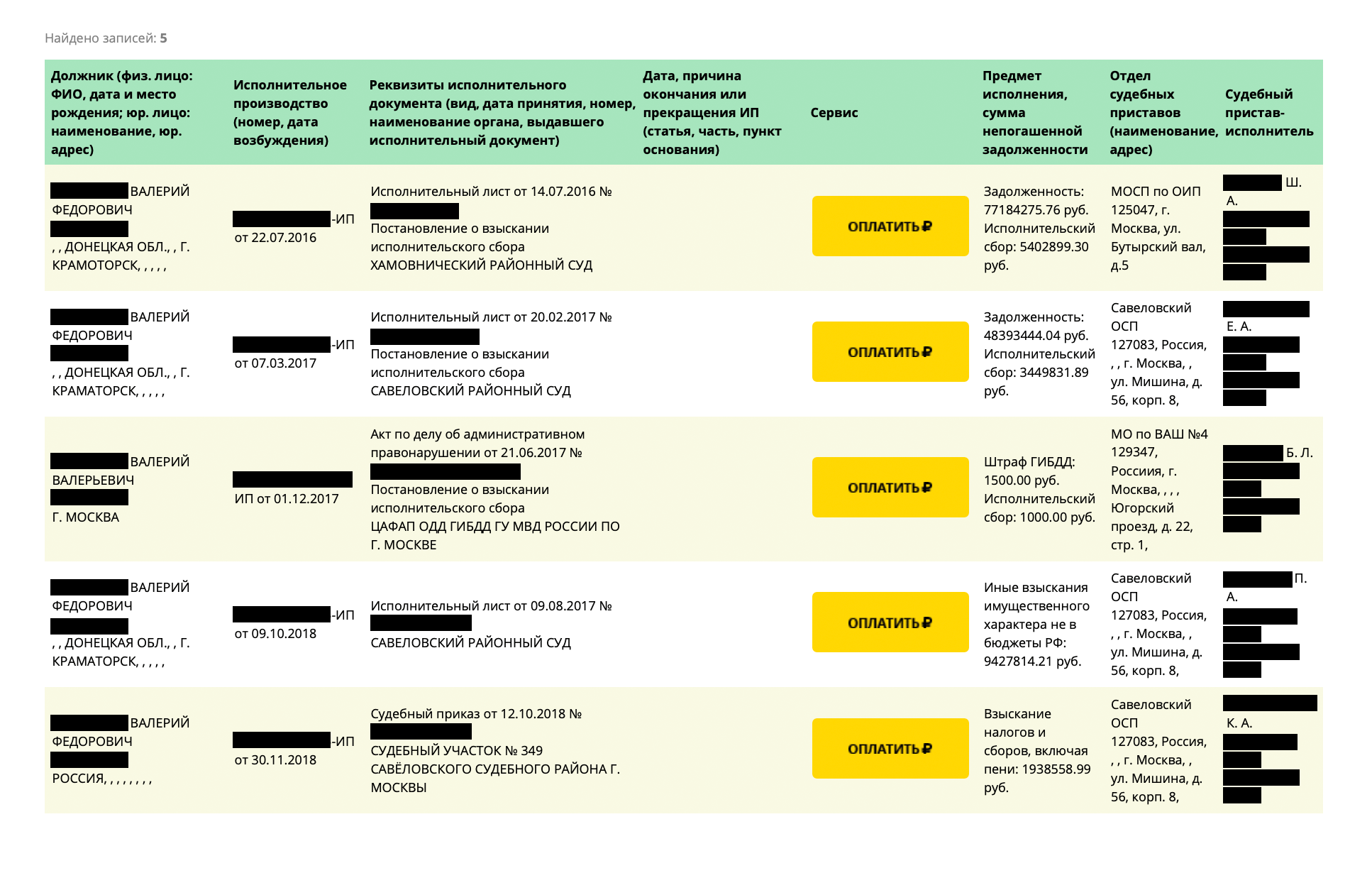

В банке исполнительных производств есть краткая информация о каждом долге должника и о том, кто работает по этому долгу

В банке исполнительных производств есть краткая информация о каждом долге должника и о том, кто работает по этому долгу

Какие счета не могут арестовать

Информация о том, какие организации не сотрудничают с судебными приставами, постоянно обновляется. В любом случае запросы представителей ФССП к банкам признаются законными.

Те организации, которые не сотрудничают с ними на постоянной основе, будут обязаны предоставить необходимые сведения в ответ на соответствующий запрос. Судебный пристав вряд ли будет обращаться во все банки подряд, не имея информации о предполагаемом наличии счета в конкретной организации.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь к консультанту:

+7 (812) 317-50-97 (Санкт-Петербург)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Чем больше счетов от частных граждан или юридических лиц зарегистрировано в банке, тем больше вероятности того, что он сотрудничает со службой судебных приставов.

Список организаций и их взаимоотношения с ФССП:

| Сотрудничают | Нет информации на данный момент | Не сотрудничают |

|

|

|

Представители ФССП имеют право списывать средства со следующих видов счетов:

- дебетовые и зарплатные карты;

- фондовые средства;

- идентифицированные электронные кошельки.

Самый надежный вариант хранения финансов – использование специальных платежных систем. Некоторые из них не требуют от клиентов даже ввода личной информации. Хотя приставы и не блокируют карты такого рода, у них есть значительный недостаток для пользователей. Такие платежные системы при совершении транзакций требуют уплаты больших комиссий.

Неперсонифицированные счета также связаны с существенным ограничением на размер проводимых операций. Обычно лимит установлен на уровне 15 тыс. рублей.

Образец справки о заработной плате

Как передается информация

Приставы получают сведения о счетах должника в банке на основании соответствующего запроса. Он направляется в большинство финансово-кредитных организаций.

По запросу банки предоставляют судебным приставам следующую информацию: сведения о счетах с указанием остатка денежных средств и данные о прочих ценностях в сейфах.

При наличии риска списания средств стоит разместить резервный вклад в негосударственном учреждении. В таком случае вероятность изъятия денег будет ниже. Однако нельзя сказать, что такие организации совсем не подчиняются ФССП. Чем крупнее сумма, вложенная в банк, тем выше риски ее потери при наличии долгов.

Образец справки об отсутствии задолженности по коммунальным платежам

Процедура ареста средств

Порядок был регламентирован на законодательном уровне начиная с 2007 года. Однако ранее данная процедура была существенно сложнее, чем сейчас. С 2011 года соответствующими указами были введены электронный документооборот и электронные подписи, поэтому ФССП составило типовое соглашение с финансовыми организациями.

Благодаря этому есть возможность быстрой отправки запроса в электронном виде. Сотрудничающие с ФССП банки и судебные приставы обмениваются информацией с помощью специально выделенного интернет-канала, посредством особого программного обеспечения. Это существенно ускоряет процесс взаимодействия данных инстанций.

Сотрудничество приставов с банками происходит по следующему алгоритму:

- В законную силу вступает соответствующее судебное решение. После этого приставы рассылают информацию в необходимые учреждения.

- В ответ финансово-кредитные организации обязаны предоставить сведения о наличии счетов у должника.

- Представители ФССП направляют в банк постановление о взыскании. В данном документе обязательно указывается счет неплательщика, с которого должны списаться финансы.

- После этого задолженность в определенном размере списывается со счета. Нередки случаи, когда этот процесс происходит без предварительного уведомления владельца. Однако это противоречит требованиям законодательства.

По такому алгоритму производится арест средств в пользу погашения всех административных задолженностей, включая неуплаченные алименты, долги по кредитам, налоги, штрафы ПДД и т.д.

По закону списание денег с зарплатных карт не должно превышать более 50% от суммы начислений. Если единовременное изъятие не покрывает размер поступлений, то приставы имеют право осуществить несколько ежемесячных списаний.

Должник при условии трудного материального положения может настаивать на снижении процента ежемесячного списания. Такие дела на данный момент получили широкое распространение в судебной практике. Судьи могут снизить размер взыскания даже до 35-25% при предъявлении должником соответствующих доказательств.

Для того чтобы доказать тяжесть собственного материального положения, потребуется предоставить в суде такие документы, как:

- справки о заработной плате или пенсии;

- квитанции об уплате услуг ЖКХ;

- бумаги, свидетельствующие о наличии иждивенцев;

- прочая документация, касающаяся какого-либо дохода должника.

Иногда клиент банка даже не знает, за что списали деньги в пользу ФССП. Для получения информации об этом стоит посетить отделение финансово-кредитной организации и получить соответствующую выписку. В ней будет содержаться данные об исполнительном производстве и взыскателе.

Получить сведения можно с официального сайта ФССП. В разделе сервиса исполнительных производств имеется специальная база данных должников. В форму на этом сайте следует ввести ФИО, и после этого портал выдаст по запросу необходимую информацию.

Для того чтобы избежать конфликтных ситуаций с судебными приставами, должникам стоит придерживаться таких рекомендаций:

- регулярно изучать сайт ФССП;

- проверять свою почту, не пропуская приходящей судебной или исполнительной корреспонденции;

- если есть возможность, попросить работодателя о выдаче заработной платы наличными;

- учитывать денежные поступления, включая детские пособия и алименты;

- не выбрасывать чеки и прочие документы, которые подтверждают проводимые транзакции.

На какие деньги нельзя наложить арест

Судебные приставы не могут изъять средства со счетов некоторых видов:

| Вид | Пояснение |

| Валютный | Списание не производится, если на счетах имеются сбережения в рублевом эквиваленте, которых хватает для уплаты долга. |

| Специализированный избирательный | Не трогают, если на нем размещены денежные средства для проведения избирательной кампании. |

| Прочие счета | Не списываются средства, предназначенные для проведения референдума. |

Также представители ФССП не снимают деньги с карты, если они относятся к следующим доходам:

- алиментные начисления;

- пенсия по потере кормильца;

- средства, выплаченные по возмещению вреда здоровью или в связи со смертью кормильца;

- единовременная материальная помощь;

- страховое обеспечение по соцстрахованию;

- пособие на погребение;

- материнский капитал и детские пособия.

Полный перечень доходов, не подлежащих аресту, можно посмотреть в ФЗ «Об исполнительном производстве». Сейчас разрабатывается законопроект, благодаря которому предполагается создание особых социальных счетов. На них будут перечисляться средства, не подлежащие аресту.

Бланк заявления о снятии ареста с расчетного счета

Что делать, если заблокировали карту

Снять арест со счета и разблокировать карту возможно по следующему алгоритму:

- Получив уведомление об аресте средств, стоит позвонить в банк либо лично посетить данную организацию.

- Получить сведения о сумме задолженности и возможных вариантах ее погашения.

- Погасить кредит любым из предложенных способов.

- По истечении 6-8 часов будет произведено снятие ареста со счета. В редких случаях стоит ожидать до 24 часов.

Если у клиента банка имеются несогласия с суммой списания, он может обратиться в судебную инстанцию. Возможность выигрыша в судебном процессе остается в том случае, если пристав при выполнении должностных полномочий нарушил какие-либо законодательные нормы.

Характерные нарушения в работе представителей ФССП:

- Банки по запросу предоставляют информацию о наличии финансов на счетах должника. При этом приставы обычно не проверяют их происхождение и сразу их списывают. Они могут снять средства, которые по закону не подлежат аресту. К примеру, детские пособия.

- После списания деньги направляются на отдельный счет ФССП. Далее они будут переведены взыскателю. На практике наблюдаются задержки в движении денежных средств, поэтому нередки случаи, когда взимаются деньги для уплаты долга дважды.

- Приставы часто не дают информацию должникам о списании денег. В таком случае СМС-сообщение об аресте средств может быть шокирующим для должника.

- Бездействие в работе судебного пристава.

Жалоба о снятии денег с кредитного счета

Для возврата незаконно списанных средств должнику следует подать заявление, составленное на имя начальника соответствующего подразделения ФССП.

В данном документе стоит указать:

- ФИО и данные паспорта;

- контактную информацию;

- номер исполнительного производства.

К обращению следует приложить документы, подтверждающие незаконность процедуры списания. Например, справку о целевом характере счета или выписку о двойном списании средств для погашения задолженности.

Бумага подается в ФССП в двух экземплярах под роспись уполномоченного лица. После этого в течение 7 дней по закону должно быть оформлено постановление об отмене ранее вынесенного документа.

Если приставы не возвращают средства, можно обратиться с иском в суд или подать жалобу в прокуратуру. Однако на это потребуется некоторое время.

При составлении жалобы стоит руководствоваться следующими правилами:

- В тексте бумаги следует выразить собственное несогласие с взысканием. Допустимо не приводить нормы гражданского законодательства. Главное – выражение своей позиции о том, что приказ следует отменить.

- Бумагу необходимо направить адресату. Информацию о суде можно посмотреть в корреспонденции для должника.

- В тексте документа стоит указать номер приказа, который должен быть отменен, а также более подробную информацию о нем. ФИО взыскателя, дату вынесения бумаги и сумму взыскания.

- Поставить на документе дату и подпись, в противном случае он может быть не принят.

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- Москва и Область – +7 (499) 110-56-12

- Санкт-Петербург и область – +7 (812) 317-50-97

- Регионы – 8 (800) 222-69-48

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

No related posts.