Самый выгодный ипотечный кредит в каком банке

Содержание

- 1 Ставки по ипотеке в 2019 году на сегодня

- 2 В каком банке лучше брать ипотеку: на что обращать внимание

- 3 В каком банке самая выгодная ипотека на 2019 год

- 4 Важные детали

- 5 Где выгоднее взять ипотеку: процентные ставки ТОП-20 лучших банков

- 6 Какой банк выбрать?

- 7 Какая ипотека считается выгодной?

- 8 Как подать онлайн-заявку на ипотеку

- 9 На каких условиях можно получить ипотеку?

- 10 Требования к заемщикам

- 11 Требования к недвижимости

- 12 Какие документы нужны

- 13 Как оформить выгодную ипотеку?

- 14 Как получить ипотеку на лучших условиях и сэкономить?

- 15 Отзывы о самой выгодной ипотеке

Разнообразие кредитных предложений требует внимательного подходя к их изучению и сравнению различных нюансов. Одним из главных критериев является процентная ставка по ипотеке, от которой зависит общая сумма расходов и итоговых затрат. Именно она показывает размер процентов, которые нужно будет выплатить банку за пользование предоставленными средствами.

Ставки по ипотеке в 2019 году на сегодня

| Название банка | Процентная ставка | Информация по ипотеке на сайте банка |

| Сбербанк России | от 5% | sberbank.ru/ru/person/credits/homenew |

| Тинькофф Банк | от 6% | tinkoff.ru/loans/mortgage/ |

| Газпромбанк | от 6,9% | gazprombank.ru/personal/take_credit/mortgage/ |

| ВТБ | от 5% | vtb.ru/personal/ipoteka/ |

| Банк «Открытие» | от 9,3% | open.ru/ipoteka |

| Россельхозбанк | от 9,75% | rshb.ru/natural/loans/mortgage/ |

| Альфа-Банк | от 9,59% | alfabank.ru/get-money/mortgage/ |

| Московский Кредитный Банк | от 7,9% | mkb.ru/personal/credits/mortgage |

| Промсвязьбанк | от 9,3% | psbank.ru/Personal/Ambitions/Mortgage |

| Райффайзенбанк | от 5,69% | raiffeisen.ru/retail/mortgageloans/ |

| Росбанк | от 9% | rosbank.ru/ipoteka/ |

| Банк «Санкт-Петербург» | от 6% | bspb.ru/retail/mortgage/ |

| Банк Уралсиб | от 5,49% | uralsib.ru/credits/ipoteka/ |

| Ак Барс | от 10,1% | akbars.ru/individuals/hypothec/ |

| УБРиР | от 9,3% | ubrr.ru/chastnym-klientam/ipoteka |

| ВБРР | от 6% | vbrr.ru/private/mortgage/ |

| Абсолют Банк | от 9,74% | absolutbank.ru/personal/loans/mortgage/ |

Как выбрать выгодную программу ипотечного кредитования

В каждом случае все решается индивидуально на основании возможностей заемщика и требований банка. Чем ближе находятся эти позиции друг к другу, тем больше вероятность того, что сделка окажется удачной и удовлетворит обе стороны. Однако в общем и целом при поиске подходящей ипотеки стоит обращать внимания на следующие важнейшие факторы:

- соотношение первого взноса и цена покупаемого объекта недвижимости;

- общий срок кредитования;

- размер процентной ставки.

Конечно, свою роль будут играть и другие условия предоставления средств. Очень важное значение будет иметь возможность досрочного погашения долга по кредиту, необходимость предоставлять залог, стоимость страхования и его принципиальная необходимость и так далее. Дополнительные факторы и нюансы иногда могут играть очень важную роль, однако в целом им трудно будет компенсировать основные факторы.

Ипотечный калькулятор

Результаты расчета:

Предложения российских банков

Для изучения такого предмета, как процентные ставки на ипотеку в банках, сводная таблица будет как нельзя кстати. Даже сравнение нескольких крупнейших банков страны будет полезно в плане понимания того, что на что следует обращать внимание и к чему присматриваться при изучении аналогичных предложений.

На сайте приведены процентные ставки по ипотеке в надежных банках России. Условия для предоставления самого низкого процента по ипотеке на сайте банка по ссылке.

Самые низкие ставки по ипотеке в 2019 году

Ипотечная программа Сбербанка включает процентную ставку в размере от 6%. Дешевле обойдется новое жилье. Максимальный срок — 30 лет. При этом первоначальный взнос не может быть меньше 15% от всей стоимости объекта. При этом через банк реализуется несколько различных государственных программ по поддержке молодых семей, военнослужащих и так далее. При определенных условиях можно снизить процентные ставки до минимальных значений и даже ниже.

ВТБ предоставляет ипотечные кредиты от 5% с государственной поддержкой. Размер первого взноса может колебаться в пределах от 10%.

Размер процентной ставки по ипотеке в Альфа-Банке составляет 9,59% годовых при покупке готового жилья. Начальных взнос равняется 15% от цены недвижимости. Общий срок погашения задолженности стандартный — до 30 лет. Корпоративные и постоянные клиенты банка могут получить некоторые льготы относительно стандартных условий.

Интересные ставки предлагает Райфайзенбанк. Здесь берут от 5,69% в год. При этом срок погашения обычный — от 1 до 30 лет, как и первый взнос — от 15%. Преимуществом являются более высокие размеры кредитов, которые могут получить клиенты банка.

С начала 2019 года рынок недвижимости в России значительно активизировался, и у многих возник вопрос, в каком банке лучше брать ипотеку. Такое положение возникло потому, что произошло «сдувание» классического «пузыря».

С начала 2019 года рынок недвижимости в России значительно активизировался, и у многих возник вопрос, в каком банке лучше брать ипотеку. Такое положение возникло потому, что произошло «сдувание» классического «пузыря».

Последние 7-8 лет российская недвижимость рассматривалась не как жилье, а скорее как выгодное вложение. Данная ситуация подталкивала спрос и увеличивала цены, которые делали «квадратные метры» все более популярным объектом инвестиций. Это привлекало в строительство существенные средства.

С 2010 по 2014 год включительно рост инвестиций в возведение нового жилья в 4,5 раза превысил рост доходов россиян. Экономический кризис 2015 года вызвал крах и полный паралич рынка недвижимости в России. Несколько месяцев потребовалось для того, чтобы застройщики осознали, что по старым расценкам распродать квартиры не получится, согласились с убытками и начали снижать стоимость жилья. Теперь выяснять, в каком банке лучше взять ипотеку, стали те, кому квартира была нужна для заселения.

Количество обращений в банки резко выросло еще и потому, что в середине 2015 года Центробанк резко понизил базовую ставку. Ипотечные (и не только ипотечные) кредиты подешевели. В дополнение к этому, правительство активно реализует ряд программ по развитию ипотечного кредитования, что делает заем такого типа доступным для широких слоев населения.

Одновременно требования банков к заемщикам заметно выросли. Банкиры стали тщательнее оценивать платежеспособность потенциальных клиентов, так как качество кредитных портфелей после кризиса 2015 года резко понизилось. Случаи нарушения платежной дисциплины стали нередки (особенно по кредитам в иностранной валюте). Теперь реально получить ипотечный кредит только в рублях, а собственные доходы придется подтверждать исключительно официальными документами. Если такого официального дохода недостаточно для позитивного решения кредитного комитета банка, то есть смысл найти созаемщиков.

Насколько своевременно именно сейчас выяснять, в каком банке лучше взять ипотеку? Падение цен – процесс не бесконечный. Переизбыток предложения на рынке рано или поздно перестанет существовать. В настоящий момент новые строительные проекты – редкость. С другой стороны, изменившиеся правила перевозок и рост цен на импортные комплектующие вызовут в будущем удорожание жилья.

Ждать более выгодный процент по ипотечному кредиту, чем существующий теперь, тоже смысла нет. Экономические санкции отрезали российским банкам доступ к дешевой ликвидности из-за рубежа. Вполне возможно, что минимальная ставка по ипотечным кредитам на ближайшие 10-15 лет наблюдается именно сейчас.

В каком банке лучше брать ипотеку: на что обращать внимание

Выбирая ипотечную программу, стоит оценивать несколько параметров кредита:

Выбирая ипотечную программу, стоит оценивать несколько параметров кредита:

- Процентную ставку и дополнительные платежи (страховки, комиссии),

- Первоначальный взнос,

- Срок займа,

- Схему начисления процентов:

- Перед заключением ипотечного договора нужно попросить предоставить официально заверенный график платежей. Самый низкий процент не всегда означает самый выгодный кредит. С другой стороны, если вам предлагают потратиться на страхование недвижимости или требуют застраховать заемщика, то стоит учесть, что страховка может и пригодиться.

- Первоначальный взнос для многих клиентов банков – неприятное условие. Накопить требуемую сумму очень часто нелегко. Семьи с двумя и более детьми могут использовать для этого материнский капитал.

- Большой срок займа увеличивает переплату по кредиту, но делает меньше каждый конкретный платеж. Кроме того, в случае увеличения дохода всегда остается возможность погасить кредит досрочно.

- Схем начисления процентов бывает две: аннуитетная и «проценты на остаток». В условиях высокой российской инфляции, вероятно, выгодней аннуитет (он предполагает погашение кредита равными платежами), так как в противном случае первые выплаты — большие, а более поздние – меньше.

В каком банке самая выгодная ипотека на 2019 год

1. Самая выгодная ипотека с господдержкой в «Тинькофф банке». Клиентам предлагают до 100 млн. рублей, сроком на 30 лет по ставке 10,5%. Первоначальный взнос – 15%.

1. Самая выгодная ипотека с господдержкой в «Тинькофф банке». Клиентам предлагают до 100 млн. рублей, сроком на 30 лет по ставке 10,5%. Первоначальный взнос – 15%.

2. Если вы размышляете о том, какой банк лучше для военной ипотеки, то стоит обратить внимание на программы «Сбербанка». Людям в погонах деньги дадут на 15 лет под 12,5% в сумме до 2 млн. рублей. Потребуется внести из личных средств 20% стоимости приобретаемой недвижимости.

3. Удачно рефинансировать уже существующий ипотечный кредит можно в банке «Открытие». Клиентам предоставляется до 15 млн. рублей по ставке 13,5% сроком на 30 лет.

4. Покупку квартиры на первичном или вторичном рынке на общих основаниях выгодно прокредитует «Юникредит Банк» по ставке 13,5%. Реально получить до 8 млн. рублей на 25 лет. Первоначальный взнос – 20%.

5. Заем на покупку загородной недвижимости охотно выдаст «Сбербанк». Стоить такой кредит будет 14% годовых, деньги дадут на 30 лет, потребовав внести как первоначальный взнос 25% стоимости покупки.

Важные детали

Ежемесячный платеж по ипотечному кредиту не должен превышать 40% официального дохода заемщика. В противном случае банк, скорее всего, откажет в займе. В связи с этим нужно учитывать и право заемщика на налоговый вычет (уменьшение подоходного налога на сумму платежей по ипотечному кредиту).

Ежемесячный платеж по ипотечному кредиту не должен превышать 40% официального дохода заемщика. В противном случае банк, скорее всего, откажет в займе. В связи с этим нужно учитывать и право заемщика на налоговый вычет (уменьшение подоходного налога на сумму платежей по ипотечному кредиту).

Для тех, кто не может официально подтвердить свои доходы, многие банки предлагают ипотечные программы «заем по двум документам». Их особенность – существенный первоначальный взнос (около 50% стоимости объекта недвижимости) и увеличенная на 1-2 процентных пункта ставка. Конкретные условия таких кредитов оговариваются индивидуально. Ипотеку по двум документам предоставляют: «Россельхозбанк», «Сбербанк», «ВТБ 24» и «Банк Москвы».

Видео: Как правильно брать ипотеку — ошибки и особенности

Читайте также:

33 комментария

Мы сдали док на ипотеку с доходом 87000 и нам через 15 мин пришел от отрицательный вообще не понятно

Ищу людей кому отказано в ипотеке

помогите взять кредит на покупку своего дома

мне не дают ипотеку плохая КИ

Нам отказали 9154705239

Мне тоже отказали, доход нормальный, изза чего интересно

здравствуйте меня зовут вадим я уже на протяжении 2-х лет пытаюсь взять ипотеку. но мне почимуто от казывают говорят что я кобы я в черном списке у них. что мне делать?

В статье рассмотрим, где можно выгоднее взять ипотеку на жилье. Разберем процентные ставки, сроки и суммы в банках, а также требования к недвижимости и документам. Мы подготовили для вас порядок подачи онлайн-заявки и собрали отзывы о получении ипотеки.

Где выгоднее взять ипотеку: процентные ставки ТОП-20 лучших банков

- Сумма: от 200 тыс. до 99 млн р.

- Ставка: 6 — 14,5%.

- Срок: до 25 лет.

- Первоначальный взнос: от 10%.

- Одобрение по двум документам.

- Оформление за 1 визит в банк.

Подробнее

- Сумма: от 300 тыс. до 30 млн р.

- Ставка: 6 — 11,5%.

- Срок: от года до 30 лет.

- Возраст: 21 — 75 лет.

- Первоначальный взнос: от 15%.

Подробнее

- Сумма: от 600 тыс. до 50 млн р.

- Ставка: 8,9 — 13,29%.

- Срок: от года до 30 лет.

- Возраст: 21 — 70 лет.

- Первоначальный взнос: от 15%.

Подробнее

- Сумма: до 26 млн р.

- Ставка: 6 — 12,75%.

- Срок: от года до 30 лет.

- Возраст: 21 — 65 лет.

- Можно оформить жилье с перепланировкой.

- Одобрение без первоначального взноса.

Подробнее

- Сумма: от 500 тыс. до 60 млн р.

- Ставка: 5,4 — 10,2%.

- Срок: от года до 30 лет.

- Возраст: 20 — 65 лет.

- Первоначальный взнос: от 10%.

- Рассмотрение заявки от 1 рабочего дня.

Подробнее

- Сумма: от 500 тыс. до 30 млн р.

- Ставка: 8,8 — 11,9%.

- Срок: от 3 до 30 лет.

- Возраст: с 21 до 65 лет.

- Можно оформить ипотеку без первоначального взноса.

Подробнее

- Сумма: от 100 тыс. до 60 млн р.

- Ставка: 9,12 — 13,5%.

- Срок: до 30 лет.

- Возраст: 21 — 75 лет.

- Можно без первоначального взноса.

- Можно привлечь до трех созаемщиков.

Подробнее

- Сумма: от 300 тыс. р.

- Ставка: 8,25 — 11,5%.

- Срок: от 3 до 25 лет.

- Возраст: с 20 до 64 лет.

- Первоначальный взнос: от 15%.

- Можно привлечь 3 созаемщиков.

Подробнее

- Сумма: от 300 тыс. до 30 млн р.

- Ставка: 7,9 — 11,75%.

- Срок: от года до 30 лет.

- Возраст: от 23 до 70 лет.

- Можно оформить ипотеку без первоначального взноса.

- Одобрят ипотеку даже при наличии 2 действующих кредитов.

Подробнее

- Сумма: от 300 тыс. до 100 млн р.

- Ставка: 6 — 15,5%.

- Срок: от года до 30 лет.

- Возраст: от 20 до 85 лет.

- Можно подтвердить доход справкой по форме банка.

Подробнее

- Сумма: от 300 тыс. до 20 млн р.

- Ставка: 6 — 15%.

- Срок: от 3 до 30 лет.

- Возраст: от 21 до 65 лет.

- Срок рассмотрения заявки — от 1 дня.

- Можно подтвердить доход справкой по форме банка.

Подробнее

- Сумма: от 500 тыс. до 30 млн р.

- Ставка: 8,7 — 14,45%.

- Срок: от 5 до 30 лет.

- Возраст: 18 — 65 лет.

- Первоначальный взнос: от 10%.

- Принимают справки о доходах по форме банка.

Подробнее

- Сумма: до 30 млн р.

- Ставка: 6 — 16,25%.

- Срок: от года до 30 лет.

- Возраст: от 21 года.

- Первоначальный взнос: от 15%.

Подробнее

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: 8,9 — 12,5%.

- Срок: от года до 30 лет.

- Возраст: 18 — 70 лет.

- Можно оформить без первоначального взноса.

- Одобрение от 1 дня.

Подробнее

- Сумма: от 1 до 30 млн р.

- Ставка: 5,9 — 12,25%.

- Срок: от года до 30 лет.

- Возраст: с 18 лет.

- Первоначальный взнос: от 9%.

- Ипотека выдается только тем, кто живет и работает в Москве.

Подробнее

- Сумма: от 500 тыс. до 20 млн р.

- Ставка: 6 — 17,5%.

- Срок: от 3 до 30 лет.

- Первоначальный взнос: от 10%.

- Можно подтвердить доход справкой по форме банка.

Подробнее

- Сумма: до 25 млн р.

- Ставка: 5,8 — 14,2%.

- Срок: до 25 лет.

- Возраст: от 18 до 65 лет.

- Можно подтвердить доход справкой по форме банка.

- Решение в течение двух дней.

Подробнее

- Сумма: от 350 тыс. до 20 млн р.

- Ставка: 8,75 — 16%.

- Срок: от 3 лет до 30 лет.

- Возраст: от 23 до 65 лет.

- Можно подтвердить доход справкой по форме банка.

- Срок одобрения — от 1 дня.

Подробнее

- Сумма: до 10 млн р.

- Ставка: 9,5 — 13,99%.

- Срок: от года до 20 лет.

- Первоначальный взнос: от 0%.

- Возраст: от 21 до 65 лет.

- Можно взять ипотеку по двум документам.

Подробнее

- Сумма: до 25 млн р.

- Ставка: от 6%.

- Срок: до 25 лет.

- Первоначальный взнос: от 15%.

- Возраст: от 21 до 60 лет.

- Можно взять ипотеку по двум документам.

Подробнее

Какой банк выбрать?

Выбирая, где брать ипотечный кредит, стоит рассмотреть предложения нескольких банков.

При этом надо уделить внимание следующим условиям:

- Размер первого взноса . Например, в Сбербанке и Альфа-Банке он должен быть не менее 15%, в Газпромбанке — 10%, а в Промсвязьбанке можно оформить ипотеку без первого взноса.

- Ставка по кредиту . Чем она будет ниже, тем дешевле обойдется ипотека. Например, в Росбанке минимальная ставка составляет 8,25%, в Сбербанке, Промсвязьбанке — 8,6%, в Альфа-Банке — 8,99%, а в Газпромбанке — 9%. По программам с государственной поддержкой ставка может быть ниже — 6%.

- Срок кредитования . Чем больше срок кредитного договора, тем выше переплата, но меньше ежемесячный платеж. Например, Росбанк и Промсвязьбанк предлагают ипотеку на срок до 25 лет, а максимальный срок в Сбербанке и Альфа-Банке — 30 лет.

- Наличие дополнительных комиссий . Прямых сборов за рассмотрение и выдачу ипотеки нет, но Росбанк может снизить процентную ставку за единовременный платеж в размере 1 — 4%.

Какая ипотека считается выгодной?

Выгодная ипотека сбалансирована по всем условиям: ставка, срок, первый взнос. Например, кредит, оформленный под маленький процент, но на длительный срок, будет менее выгоден, чем ссуда, где ставка не такая уж низкая, но срок значительно меньше.

Пример. Квартира стоимостью 3 млн р. оформляется в ипотеку на 30 лет под 8,6% с первым взносом в 1 млн р. Общая сумма переплаты будет 3 583 883 р., ежемесячный платеж — 15 520 р. При покупке такой же квартиры в ипотеку на 10 лет даже под 10% размер переплаты будет меньше — 1 170 817 р., но платеж в месяц составит 26 430 р.

Условия оптимальной ипотеки:

- ставка — не выше 9,5 — 10%;

- срок — до 10 — 15 лет;

- первый взнос — от 25 до 30%.

Как подать онлайн-заявку на ипотеку

Для получения предварительного решения по ипотеке необязательно посещать отделение выбранного банка. Заявку можно отправить с его официального сайта. Для этого потребуется заполнить небольшую анкету.

Например, в заявке Газпромбанка нужно указать:

- ФИО;

- телефон;

- email;

- паспортные данные (серию, номер, дату выдачи и т. д.);

- адрес проживания;

- город, где планируется покупка недвижимости и оформление ипотеки;

- желаемый срок и сумму кредита.

На каких условиях можно получить ипотеку?

В 2018 году купить жилье можно под залог приобретаемой или имеющейся недвижимости. Объект залога нужно застраховать на весь срок ипотеки по рискам утраты или повреждения. Страхование жизни оформляется по желанию, но при отказе от него процентная ставка будет выше на 1%.

Ставка по ипотеке в Росбанке — от 8,25%, а в Сбербанке и Промсвязьбанке — от 8,6%. В Сбербанке можно оформить ипотеку на квартиры в строящихся домах под ставку от 7,1% на срок до 7 лет.

Максимальная сумма кредита в Тинькофф Банке — 100 млн р., в Газпромбанке и Россельхозбанке — 60 млн р., в Альфа-Банке — 50 млн р., в Промсвязьбанке — 30 млн р., в Райффайзенбанке — 26 млн р., а в Сбербанке и Росбанке ограничений нет. Первый взнос по ипотеке в большинстве банков обязателен, но Промсвязьбанк и некоторые другие допускают оформление ипотеки без него.

Требования к заемщикам

Большинство банков предоставляет ипотечные кредиты только российским гражданам, но в Райффайзенбанке оформить ссуду на покупку жилья могут и резиденты других государств.

Для положительного решения необходимо соответствовать минимальным требованиям:

- возраст на момент подачи заявки — от 21 года, а на дату полного погашения долга — до 65 лет (до 75 лет — в Сбербанке);

- общий стаж — от года;

- опыт работы на текущем месте — не менее полугода (в Райффайзенбанке — от 3 месяцев).

Требования к недвижимости

Купить в ипотеку можно строящуюся недвижимость или вторичное жилье. Банки выдают кредит на:

Приобретаемое жилье не должно находиться в аварийном состоянии, а также быть в списках на капитальный ремонт, реконструкцию или снос.

Следует учесть и особые требования:

- отдельный санузел и кухня;

- наличие всех необходимых коммуникаций (вода, электричество и т. д.);

- отсутствие незаконных перепланировок;

- фундамент здания должен быть кирпичным, железобетонным или каменным.

Какие документы нужны

При подаче заявки на ипотеку потребуется:

- паспорт;

- СНИЛС;

- справка о зарплате — 2-НДФЛ;

- копия трудовой книжки;

- мужчинам до 27 лет — военный билет (кроме Росбанка).

При получении зарплаты на карту банка, где будет оформляться ипотека, подтверждать размер дохода и занятость необязательно.

В случае положительного решения нужно отнести в банк документы на недвижимость. Если квартира в строящемся доме, нужно передать сотрудникам договор долевого участия в строительстве, а также информацию о застройщике (Устав, решение о создании и т. д.).

При приобретении недвижимости на вторичном рынке, надо представить в банк:

- свидетельство о праве собственности продавца (при наличии);

- отчет оценщика;

- выписку из ЕГРН;

- технический или кадастровый паспорт;

- договор купли-продажи.

Как оформить выгодную ипотеку?

Заявка рассматривается в течение 1 — 10 дней. После этого процесс получения кредита включает в себя 5 основных шагов:

- Выбор подходящей недвижимости для покупки и ее оценка.

- Предоставление в банк документов по недвижимости.

- Оформление полисов страхования.

- Внесение первого взноса, подписание договора и заключение сделки с продавцом недвижимости.

- Регистрация сделки в Росреестре и передача в банк выписки из ЕГРН с отметками о переходе прав собственности на недвижимость.

Как получить ипотеку на лучших условиях и сэкономить?

Можно увеличить свои шансы на получение выгодных условий, выполнив следующие рекомендации:

- По возможности подтвердить доход справкой 2-НДФЛ, а не справкой по форме банка.

- При наличии дополнительного дохода подтвердить его с помощью документов (справок, договоров, деклараций, выписок со счетов).

- Привлечь платежеспособных созаемщиков.

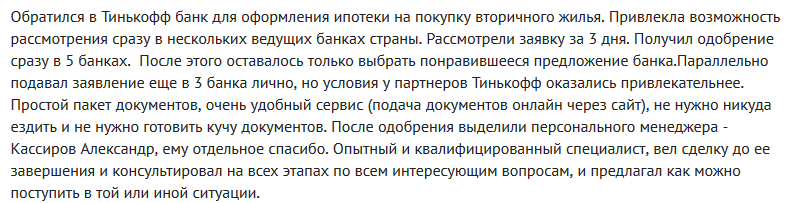

Отзывы о самой выгодной ипотеке

Бебенов Евгений:

Грицакова Елена:

«Буквально 2 месяца назад мы оформили ипотеку в Альфа-Банке, т. к. муж получает зарплату на его карту. С самого начала и до заключения сделки нас обслуживал один менеджер. Он всегда держал в курсе, на каком этапе рассмотрения находится наш кредит, и помогал улаживать возникающие вопросы со страховками, документами и т. д. Ставку банк предложил отличную, еще и скидку сделали в 0,3% как зарплатному клиенту. Отличный банк и отличные условия кредитования».

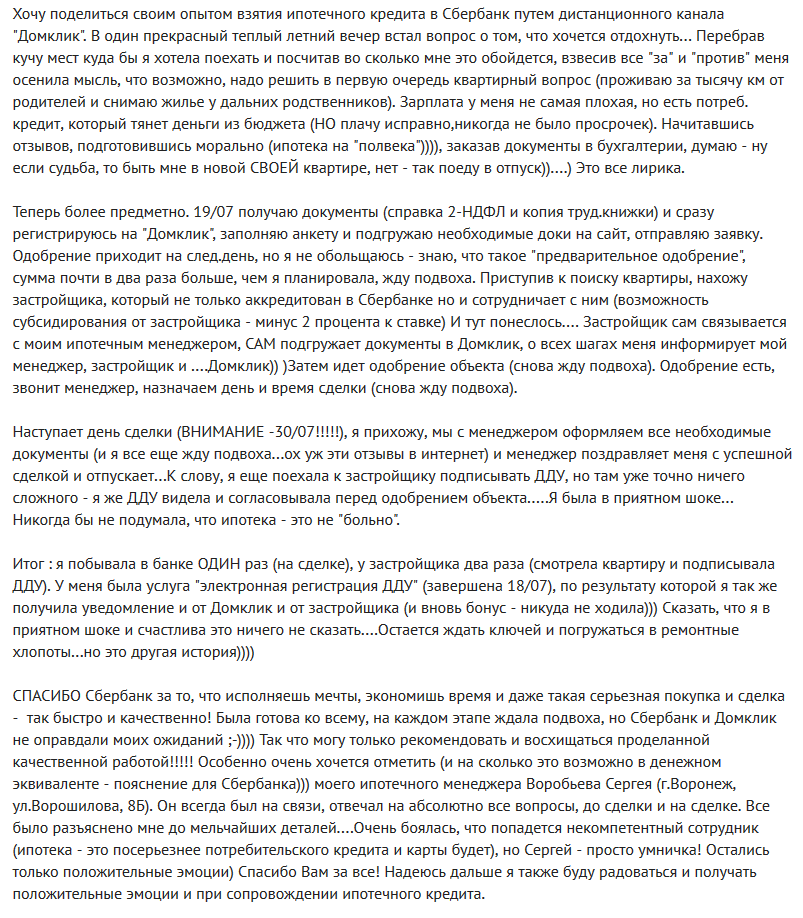

Воробьева Надежда:

Егоров Олег:

«В Райффайзенбанке я оформил ипотеку уже 2 раз. Нравится, что всегда сотрудники банка подробно рассказывают обо всех условиях, программах и помогают выбрать наиболее удобный вариант кредита с минимальной переплатой. Условия также отличные — ставка совсем невысокая, досрочное погашение — без проблем. На сделку вышли буквально за 1,5 недели, что я считаю очень быстро».

No related posts.