Сбербанк заявление на реструктуризацию ипотеки

Содержание

- 1 Как реструктуризировать кредит в Сбербанке?

- 2 Кредитные каникулы в Сбербанке

- 3 Основанием для реструктуризации могут быть:

- 4 Кому следует реструктуризировать кредит?

- 5 Варианты реструктуризации

- 6 Реструктуризация долга по кредиту

- 7 Как реструктуризировать задолженность?

- 8 Заявление на реструктуризацию кредита

- 9 Подать заявку на реструктуризацию кредита в Сбербанке

- 10 Причины реструктуризации

- 11 Как правильно составить заявление

- 12 Нюансы составления заявления

- 13 Программы прочих банков

- 14 Что такое реструктуризация ипотеки в Сбербанке?

- 15 Реструктуризация ипотечного кредита в Сбербанке физическому лицу

- 16 Реструктуризация ипотеки с помощью государства

Уважаемые клиенты!

ПАО Сбербанк предлагает физическим лицам, временно испытывающим материальные трудности с обслуживанием кредитных обязательств, воспользоваться возможностью реструктуризации задолженности.

Как реструктуризировать кредит в Сбербанке?

Очень часто в средствах массовой информации говорится о реструктуризации кредита или кредитных каникулах Сбербанка. Реструктуризация кредита – это пересмотр договоров между банком и заемщиками, либо оформление приложений к основным договорам. Эти действия производятся для того, чтобы найти оптимальное решение по выплате заемщиками кредитов в случае, если их финансовое положение ухудшилось, в результате чего они не могут погасить кредиты по ранее установленным графикам.

Кредитные каникулы в Сбербанке

«Кредитными каникулами» является реструктуризация кредита в Сбербанке, при которой заемщиком выплачиваются только проценты по кредиту в течение некоторого времени, что уменьшает финансовую нагрузку на их бюджет. Такая процедура может быть проведена почти во всех российских коммерческих банках.

Основанием для реструктуризации могут быть:

- Существенное снижение доходов (потеря работы, изменение условий оплаты труда и др.)

- Призыв / прохождение срочной военной службы в армии

- Отпуск по уходу за ребенком до 1,5 лет/3 лет

- Утрата трудоспособности

Кому следует реструктуризировать кредит?

Любому заемщику, который почувствовал изменение своей финансовой ситуации в худшую сторону, не помешает реструктуризация кредита, в результате которой кредитная нагрузка на бюджет может уменьшиться. Но не все клиенты Сбербанка России могут рассчитывать на эту операцию.

Финансовое положение клиента может ухудшиться в связи с разными причинами, и кредиты могут быть различными. В случае увольнения клиента или перевода его на нижеоплачиваемую должность по своему желанию, банком может быть отказано в реструктуризации кредита. В случае когда изменение кредитной способности получилось не по воле клиента, а при его сокращении с работы, в связи с получением травмы и уходе на пенсию по инвалидности, в связи с вынужденным переходе на другую работу, уходе в отпуск по родам, при потере кормильца и другим, не зависящим от желания заемщика, банком могут засчитаться такие причины уважительными для реструктуризации. В случае произошедших перемен с супругом заемщика, можно также просить у банка реструктуризацию кредита, поскольку произошло финансовое изменение в семье.

При оформлении клиентом Сбербанка нескольких потребительских (нецелевых) кредитов, и покупки на них предметов, не являющихся достаточно необходимыми, банком может быть отказано в реструктуризации. В этом случае Вам могут предложить продать что-то из приобретенных вещей, и полученными средствами погасить кредитный долг. Это же касается и Автокредита Сбербанка. Если у клиента не хватает средств для покупки нового автомобиля, банк предложит ему продать этот автомобиль. И только в случае, если автомашина нужна для работы, банком могут быть одобрены изменения условий кредита.

При ипотечном кредите, если у заемщика нет другого жилья, банк не будет предлагать его продать и пойдет клиенту на уступку, изменив ему кредитные условия.

Варианты реструктуризации

- Изменение валюты кредита (Кредит в валюте может быть конвертирован в рубли)

- Увеличение общего срока кредитования (Уменьшение суммы ежемесячного платежа за счет увеличения общего срока кредита)

- Предоставление льготного периода (Временное снижение суммы ежемесячного платежа за счет предоставления отсрочки по погашению кредита и процентов)

Реструктуризация долга по кредиту

Существуют разные пути добровольного урегулирования сложившейся сложной финансовой ситуации между заемщиком и банком.

- Сбербанком предлагается получение отсрочки выплаты основного кредита. В этом случае разрешается заемщику платить какое-то определенное время одни лишь кредитные проценты. Сроки таких отсрочек не должны превышать 1 года, если кредит потребительский, и 3 лет, если кредит ипотечный. Эта отсрочка называется кредитными каникулами.

- Банком составляется персональные графики для погашения кредитов, в которых он учитывает сезонность доходов (в случае взятия кредита на развитие ЛПХ).

- Банком может быть переоформлен договор по кредиту с предоставлением более выгодных условий, чем может быть меньшая процентная ставка.

- Также Сбербанк может продлить (пролонгация) срок выплаты кредита. В этом случае кредит растягивается на длительный срок, и в результате этого уменьшается размер платы ежемесячно. Чтобы посчитать сумму ежемесячных выплат, воспользуйтесь кредитным калькулятором.

Случается, что Сбербанком проводится реструктуризация кредита, и аннулируются все имеющиеся штрафы и пени, начисленные за просрочку платежей.

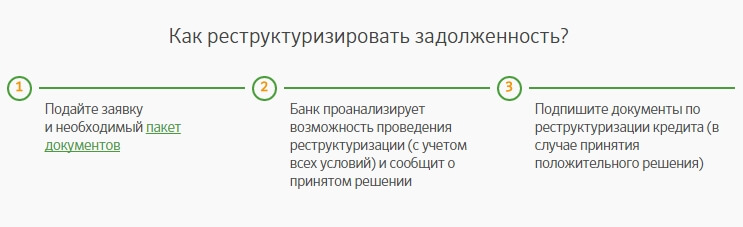

Как реструктуризировать задолженность?

- Подайте заявку и необходимый пакет документов

- Банк проанализирует возможность проведения реструктуризации (с учетом всех условий) и сообщит о принятом решении

- Подпишите документы по реструктуризации кредита (в случае принятия положительного решения)

Заявление на реструктуризацию кредита

Для проведения реструктуризации долга по кредиту Вам необходимо явиться в отделение Сбербанка, в котором получили кредит, и написать заявление с указанием причины, приведшей к финансовой проблеме. Заявление необходимо подать в рассматривающую комиссию вместе с пакетом документов, подтверждающих изменение Вашего финансового положения. К таким документам можно отнести:

- Трудовую книжку с внесенной в нее записью об увольнении.

- Справку о временной нетрудоспособности.

- Справку о потере кормильца.

- Справку о декретном отпуске.

- Справку о доходах (форма 2-НДФЛ).

- Уведомление о призыве в ряды Вооруженных Сил России.

Не стоит забывать о том, что реструктуризация долга по кредитным обязательствам отличается от рефинансирования кредита тем, что ее оформление возможно только в банке выдачи кредита. Не рекомендуем Вам затягивать обращение в банк о том, чтобы там пересмотрели кредитный договор, дожидаться просрочек платежей и начисления штрафных санкций. Как и его заемщики, Сбербанк заинтересован в том, чтобы решение любых проблем было благополучно разрешено, в результате чего старается идти навстречу своим заемщикам в предоставлении реструктуризации кредита.

Подать заявку на реструктуризацию кредита в Сбербанке

Подать заявку на реструктуризацию кредита в Сбербанке вы можете на cпециальной странице Сбербанка по адресу: https://dr.activebc.ru/ или просто нажав на кнопку ниже.

Подать заявку можно только на реструктуризацию действующего кредита. По кредитным картам этого сделать нельзя. После того, как вы оставите заявку на сайте – с вами свяжется сотрудник банка и обсудив все детали найдёт компромисс для решения проблемы и продолжения дальнейшего взаимовыгодного сотрудничества.

Выплаты по кредитным договорам иногда становятся для клиентов неподъемными. В таких случаях банки предлагают изменить условия их внесения. Но важно понимать, как составлять заявление на реструктуризацию кредита Сбербанк по образцу, какие потребуются документы для проведения операции и нюансы предлагаемой программы.

Причины реструктуризации

Банковские кредиты условно можно разделить на краткосрочные и долгосрочные. Простые потребительские займы, как правило, рассчитаны на выплаты в течение одного года. Долгосрочные кредиты (например, ипотечные) могут растянуться и на 20 лет. Естественно, что за такой срок с изменением экономической ситуации трансформируется система кредитования в стране и финансовая состоятельность заемщика.

В таких ситуациях вопрос о пересмотре условий кредитного договора является естественным. Процедура эта именуется реструктуризацией. Но не все заемщики могут претендовать на ее проведение. Если дело касается клиентов Сбербанка, в качестве причин пересмотра рассматриваются следующие:

- Существенное снижение уровня доходов заемщика вследствие увольнения или уменьшения оклада и пр. Здесь следует учитывать, что уход по собственному желанию не будет принято в качестве аргументированной причины. А если гражданин остался без работы, т. к. его сократили, можно рассчитывать на реструктуризацию. Если он сам решил перевестись на должность с низким окладом, это также не позволит пересмотреть условия договора. Т. е. главное, чтобы причина не была следствием волеизъявления самого заемщика.

- Частичная или полная утрата трудоспособности. Присвоение группы инвалидности или наличие тяжелой травмы, которая требует длительного лечения и восстановления, должны быть подтверждены заключениями медицинской комиссии.

- Рождение в семье ребенка. Если речь идет о заемщиках, ставших бабушками и дедушками, заявку на реструктуризацию, наверняка, не одобрят. Этот пункт относится к молодым родителям вплоть до наступления ребенку 3 лет.

- Призыв в Вооруженные Силы РФ для прохождения срочной военной службы. К тем, кто остается по контракту, этот пункт уже не относится.

Реструктуризируют кредит в Сбербанке посредством следующих мероприятий:

- Заемщику предоставляют кредитные каникулы. Т. е. позволяют не выплачивать долг в течение определенного срока. Для потребительских займов он устанавливается в один год, для ипотечных – в три года. За этот период проценты за просрочку не начисляют.

- При желании уменьшают срок ежемесячного платежа, увеличивая общий период выплат. Т. е. сумма долга остается прежней, только, например, вместо 8 лет погашать ее можно 10 лет, соответственно ежемесячный платеж сокращается на 20 %.

- Изменяют валюту кредита. Если клиент оформлял заем в евро, с увеличением курса повышается и финансовая нагрузка. При одобрении заявки на реструктуризацию перерасчет делают на дату ее подачи, а не на дату оформления кредита.

- Составляют индивидуальные графики выплат, например, изменяют кредитный процент в зависимости от сезона. Такая политика актуальна для лиц, чей доход меняется от времени года.

Проведение реструктуризации – это право, а не обязанность банка. Однако, последний предпочитает идти навстречу своим клиентам во избежание расторжения договора, например в случае проведения рефинансирования в стороннем банке.

Если заемщик попадает в трудную финансовую ситуацию, желательно не укрываться от взаимодействия с сотрудниками банка, а попытаться решить проблему полюбовно. Обеим сторонам такой вариант выгодней, чем подача искового заявления в суд и взыскание долга через ССП.

Как правильно составить заявление

Клиент, желающий изменить условия кредитования, в первую очередь должен написать заявление о реструктуризации ипотечного кредита. Образец можно найти в сети интернет и при необходимости скачать бланк для заполнения. Услуга эта предоставляется на различных банковских сайтах бесплатно. Внести требуемые данные можно в ворде.

В заявке потребуется указать следующую информацию:

- Все данные по имеющемуся кредитному договору (размер суммы, оставшийся долг, процентная ставка, номер счета и пр.).

- Причина, по которой клиент запрашивает проведение реструктуризации.

- Желаемые изменения параметров договора.

- Как сам претендент оценивает перспективу погашения кредита.

- Данные о созаемщике, если он имеется (чаще всего, это – партнер по браку).

- Подпись заявителя с расшифровкой и дата составления заявки.

Подачу клиенты осуществляют при непосредственном визите или на сайте Сбербанка. Рассмотрение его занимает не более 3 рабочих дней.

Нюансы составления заявления

Чтобы получить одобрение на проведение реструктуризации нужно не просто написать заявление, но собрать определенный пакет документов:

- Ксерокопия общегражданского паспорта.

- Документ о размере доходов. В зависимости от источника это может быть 2-НДФЛ; справка, выданная работодателем; налоговая декларация; бумага из ПФР.

- Документ, подтверждающий занятость клиента. Например, выписка из трудовой книжки или копия трудового договора. Бумаги должны быть заверены работодателем.

- Документы, являющиеся обоснованием необходимости проведения реструктуризации. Это может быть справка о предстоящей ликвидации предприятия, заключение МСЭ о присвоении группы инвалидности и пр.

Если заемщик просит о проведении реструктуризации по кредиту с залогом, потребуется страховой полис и квитанции о внесении выплат в отношении залогового имущества.

Банк оставляет за собой право запросить любые иные документы.

Подать собранный пакет и заявку на реструктуризацию кредита можно двумя способами:

- Во время личного визита в банк.

- Отправив онлайн. Для этого нужно пройти регистрацию на официальном сайте банка. Потребуется заполнить анкету по реструктуризации кредита Сбербанка и загрузить сканы необходимых документов.

Программы прочих банков

Возможность проведения реструктуризации имеется не только у клиентов Сбербанка. В 2019 г. крупные кредитно-финансовые организации предлагают своим клиентам следующие формы проведения процедуры:

| Наименование структуры | Условия реструктуризации |

|---|---|

| Райффайзенбанк | Увеличение продолжительности выплат, кредитные каникулы, уменьшение процента, изменение валюты. |

| Ренессанс Кредит | Уменьшение ставки, освобождение от выплаты процентов по кредиту на определенный срок, изменение графика платежей. |

| Росбанк | Изменяет условия выплат только по потребительским кредитам. Если сумма более 2-х миллионов потребуется наличие 2 поручителей. |

| Связь Банк | Реструктуризация возможна, проводится на индивидуальных условиях. |

| Альфа Банк | Предлагает стандартные изменения условий: кредитные каникулы, увеличение продолжительности выплат, изменение валюты. |

| Восточный Экспресс банк | Уменьшение ежемесячных платежей и кредитные каникулы. Прочие условия оговариваются в индивидуальном порядке. |

| Банк ВТБ 24 | Изменение процентной ставки, если сумма займа составляет от 100 тыс. до 5 млн. руб. |

| Тинькофф банк | Уменьшение процентной ставки, увеличение общего срока выплат. |

| Почта Банк | Списание суммы неустойки, отсрочка по платежам, уменьшение ежемесячных выплат. |

| АИЖК | Реструктуризировать можно единственное ипотечное жилье Программа предлагает изменение валюты, списание неустойки, снижение процентной ставки. |

Имеются свои программы по реструктуризации и у всевозможных МФО. Условия следует уточнять у операторов или на сайтах организаций.

Узнать о реструктуризации можно из видео:

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть!

Наш юрист может бесплатно Вас проконсультировать – напишите вопрос в форме ниже:

Для многих россиян ипотека — это единственная возможность приобрести своё жильё. Оформляя жилищный кредит, заёмщик понимает, что ему придётся долго его выплачивать.

Для многих россиян ипотека — это единственная возможность приобрести своё жильё. Оформляя жилищный кредит, заёмщик понимает, что ему придётся долго его выплачивать.

В этот длительный период семья может столкнуться с временными финансовыми трудностями; в таких случаях банки предлагают воспользоваться программами реструктуризации ипотеки.

Каковы условия реструктуризации ипотеки в Сбербанке? Об этом расскажем далее.

Что такое реструктуризация ипотеки в Сбербанке?

Ипотека представляет собой долгосрочное кредитование (до 30 лет), обеспечиваемое приобретаемой недвижимостью.

За это время у заёмщика могут произойти как хорошие, так и печальные события: рождение и смерть в семье, болезнь, смена работы или места жительства. Всё это может отрицательно сказаться на финансовом состоянии семьи, что влечёт за собой невозможность внесения ежемесячных выплат.

Однако даже при таких сложных обстоятельствах нужно попытаться сохранить приобретённую в ипотеку недвижимость. В этом может помочь реструктуризация, т. е. пересмотр графика внесения платежей.

Реструктуризация ипотечного займа в Сбербанке 2019 году – это поддержка, оказываемая банком заёмщику в выполнении обязательств по выплате ипотеки, что в итоге позволяет ему избежать потери приобретённого жилья.

Реструктуризация — это процесс внесения изменений в действующий ипотечный договор, касающийся сроков, ставки; создание более лояльных условий погашения ипотеки для заёмщиков, которые в силу сложных жизненных обстоятельств не могут, как раньше, выполнять взятые на себя финансовые обязательства.

Сбербанк почти никогда не отказывает в перезаключении договора с реструктуризацией долга своему клиенту, ведь это намного выгоднее, чем наличие непогашенного долга.

В данном вопросе Сбербанк будет руководствоваться тем, что рассмотрение дела в суде не гарантирует полного возврата средств банку, судебные издержки будут более затратными, чем заключение договора с заёмщиком на новых условиях.

Реструктуризация ипотечного кредита в Сбербанке физическому лицу

Данная услуга стала возможна благодаря внедрению различных программ, которые имеют ряд особенностей.

Особенности программ

Сбербанк устанавливает для потенциальных участников программ выполнение определённых условий и выдвигает ряд требований.

Сбербанк устанавливает для потенциальных участников программ выполнение определённых условий и выдвигает ряд требований.

Основное требование – официальное подтверждение причин, повлёкших ухудшение финансового состояния клиента. Учитываются только уважительные и достоверные, подтверждённые документами факты (потеря места работы, понижение заработка, временная нетрудоспособность из-за болезни, смерть родных и т.д.).

И ещё 2 важных условия:

- отсутствие просрочек;

- хорошая кредитная история.

Преимущественным правом на реструктуризацию ипотеки обладают следующие категории граждан:

- многодетные семьи;

- инвалиды всех групп;

- семьи с несовершеннолетними детьми или детьми-инвалидами;

- участники боевых действий;

- граждане и организации, сумевшие документально подтвердить ухудшение финансового состояния, случившееся не по их вине.

Варианты

Реструктуризация ипотеки в Сбербанке физлицу предполагает выбор изменения условий из нескольких вариантов:

Реструктуризация ипотеки в Сбербанке физлицу предполагает выбор изменения условий из нескольких вариантов:

- Пролонгация договора (увеличение срока кредитования). Можно продлить период до 10 лет, но с условием, что общий срок не превышает 35 лет.

- Отсрочка выплаты основного долга на 2 года. За это время заёмщик выплачивает только проценты. Естественно, срок кредитования будет увеличен.

- Поквартальная оплата процентов. В итоге ежемесячные платежи становятся меньше.

- Индивидуальный график выплат. Данный вариант удобен клиентам, чей доход связан с сезонными работами.

- Кредитные каникулы со снижением процентной ставки.

Заёмщик может выбрать любой, наиболее приемлемый для себя способ решения проблемы с выплатой ипотеки, но окончательное решение принимает Сбербанк.

Порядок оформления реструктуризации ипотеки в Сбербанке

Процедура начинается с обращения в филиал Сбербанка, где оформлялся жилищный кредит, с целью подачи заявления и заполнения анкеты. Сотрудники Сбербанка разработали специальную анкету, позволяющую заёмщику раскрыть все возникшие у него финансовые проблемы.

В заявлении (можно заполнить онлайн здесь) нужно подробно указать причины, побудившие заёмщика просить пересмотра договора.

В тексте указываются:

В тексте указываются:

- реквизиты договора ипотеки;

- размер заёмных средств;

- выплаченная сумма и остаток долга;

- дата последнего платежа;

- возникшая просрочка (лучше не допускать!);

- причины неплатёжеспособности и невозможности выполнения обязательств по договору;

- желаемый вариант реструктуризации (кредитные каникулы или др.);

- статус заёмщика (льготная категория, зарплатный клиент).

Заявление подаётся вместе с документами, необходимыми для реструктуризации ипотеки. Сотрудниками Сбербанка проводится анализ полученной документации и возможностей заёмщика (от 2 до 5 дней), чтобы определиться с параметрами изменений в процессе погашения.

Если решение будет положительным, то заявителя приглашают на составление договора. Процедура завершается перезаключением договора с изменёнными условиями.

Обратите внимание! Одну копию заявления (с подписью работника банка) заёмщику необходимо оставить у себя и сохранять до окончания выплат по ипотеке.

Какие нужны документы для реструктуризации ипотеки в Сбербанке?

Стандартный набор документов включает:

- паспорт заёмщика;

- ипотечный договор;

- выписку из ЕГРП с описанием недвижимости, зарегистрированной на заёмщика;

- справку о доходах за последние 6 месяцев;

- справку из банка об остатке задолженности;

- бумаги, подтверждающие причину финансовой несостоятельности заёмщика.

Реструктуризация ипотеки с помощью государства

В апреле 2015 года было утверждено Постановление № 373, касающееся задолженностей по ипотечным кредитам. Итогом стала государственная программа по оказанию помощи заёмщикам совместно с банками.

В апреле 2015 года было утверждено Постановление № 373, касающееся задолженностей по ипотечным кредитам. Итогом стала государственная программа по оказанию помощи заёмщикам совместно с банками.

Сбербанк принимал заявки от своих клиентов на участие в госпрограмме помощи ипотечным заёмщикам лишь до 01.12.2018.

Возможно что-то изменилось, чтобы узнать актуальную информацию позвоните на номер 900 и спросите.

Цель программы – оказать помощь заёмщикам по ипотечным кредитам, оказавшимся в трудном финансовом положении.

Условия программы

Реструктуризация ипотеки по госпрограмме включает несколько способов:

- Увеличение кредитного срока до 1 года с сокращением ежемесячных платежей до 50%.

- Снижение процентной ставки за счёт доплаты государства.

- Перевод кредита в отечественную валюту. В данном случае стоимость платежа увеличивается более чем на 30%.

- Внесение средств на погашение задолженности.

Сбербанк может снизить сумму задолженности по кредиту на 30% от остатка займа, но не более чем на 1,5 млн. рублей.

При решении о реструктуризации в Сбербанке заёмщик и банк подписывают дополнительные соглашения, в которых указываются сроки выплаты субсидии. Способ реструктуризации определяют сотрудники банка после детального анализа всех условий текущей ипотеки и документов заявителя.

Кто может участвовать в программе?

Участниками программы могут стать:

Участниками программы могут стать:

- родители и опекуны несовершеннолетних детей;

- ветераны боевых действий;

- инвалиды или родители детей-инвалидов;

- граждане, у которых на иждивении находятся школьники, студенты или аспиранты до 24 лет, обучающиеся очно.

Требования к финансовому состоянию заявителя:

- Среднемесячный доход семьи за последние 3 месяца — не выше удвоенного прожиточного минимума в регионе места проживания.

- Ежемесячный платёж по кредиту вырос с даты заключения кредитного договора на 30% или более.

Ограничения по жилплощади:

- 45 м² для 1-комнатной квартиры;

- 65 м² для 2-хкомнатной квартиры;

- 85 м² для 3-хкомнатной квартиры.

Другие требования:

- Ипотека оформлена не меньше 1 года назад.

- Квартира, указанная в качестве залога, — единственное жильё заёмщика.

Какие документы нужны для участия в госпрограмме?

Набор документов зависит от статуса заявителя, а также от условий программы. Для удобства представим взаимосвязь всех составляющих в таблице:

| Условия программы: | Необходимые документы: |

|

Паспорт гражданина РФ |

| 1.1. Граждане, имеющие 1 или более несовершеннолетних детей. | Свидетельство о рождении/усыновлении каждого несовершеннолетнего ребёнка. |

| 1.2. Опекуны (попечители) 1 или более несовершеннолетних детей. | Копия решения органа опеки и попечительства. |

Копия решения суда, вступившего в законную силу.

Справка из учебного заведения.

Выписка из ПФР о состоянии лицевого счёта.

- Среднемесячный общий доход семьи заёмщика за последние 3 месяца (за вычетом суммы ежемесячного платежа по кредиту) не превышает двукратного показателя прожиточного минимума, установленного в регионе РФ, на каждого члена семьи.

Копии трудовых книжек, заверенных работодателем, всех работающих членов семьи.

Для неработающего заёмщика и членов его семьи:

- трудовая книжка;

- справка из ЦЗН о сумме пособия или об отсутствии такового;

- СНИЛС.

График платежей по кредиту.

- Размер ежемесячного платежа по кредиту увеличился на 30% или более.

- Общая площадь квартиры не превышает:

65 м² — для 2-хкомнатной квартиры;

85 м² — для 3-хкомнатной квартиры.

Отчёт об оценке квартиры на момент оформления.

- Кредитный договор заключён не менее, чем за 1 год до подачи заявления о реструктуризации.

- Заявление заемщика/созаёмщиков

- Действующий полис страхования квартиры и квитанция об оплате страховой премии

Внимание! Подробности об участии в программе можно узнать:

- В Агентстве ипотечного жилищного кредитования (АИЖК) по телефону: 8 (800) 755-55-00.

- На официальном сайте Дом.рф.

- На странице сайта Сбербанка: https://www.sberbank.ru/ru/person/credits/collection/probl_debt.

Реструктуризация долга по ипотеке в Сбербанке позволяет многим заёмщикам сохранить жильё, избежать накопления просроченных платежей и судебных разбирательств. Главное – не пускать ситуацию на самотёк и вовремя обратиться в Сбербанк.

No related posts.