Счет 001 в бухгалтерском учете что учитывается

Содержание

Счет 01 «Основные средства»

В первую очередь определим, что относится к объектам основных средств в бухгалтерском учете. ОС — это имущество компании, имеющее материальную форму, которое длительное время применяется в процессе осуществления деятельности, а также в части решения управленческих задач.

Ключевые характеристики ОС:

- Имеет материальную или физическую форму.

- Предназначено для эксплуатации в основной деятельности или в управленческих целях.

- Срок использования не может быть менее 12 месяцев.

- Планируется, что объект будет приносить прибыль, экономическую выгоду.

- Имущество находится в собственности и перепродавать его не планируют.

К учету имущество принимают по первоначальной стоимости. Отметим, что первоначальная стоимость имущественных ценностей может включать в себя не только цену покупки или передачи, но и дополнительные расходы организации, связанные с покупкой, установкой, доставкой, строительством или созданием имущественного объекта. О том, как формируется первоначальная стоимость в бухучете, читайте в статье «Счет 08 в бухгалтерском учете».

Особенности бухучета

Счет 01 в бухгалтерском учете предназначен для отражения поступлений, движений и выбытий имущественных объектов компании. Бухсчет активный, то есть дебетовые обороты отражают поступление ОС либо увеличение его стоимости, а оборот по кредиту отражает выбытие активов либо снижение их стоимости.

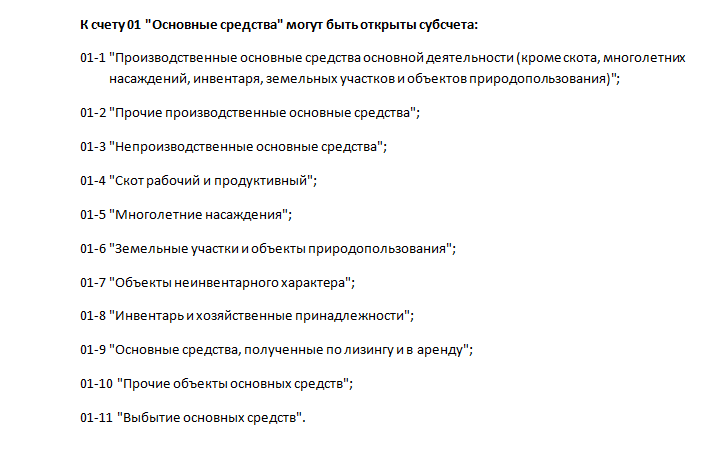

Для 01 счета бухгалтерского учета предусмотрено открытие дополнительных субсчетов.

Отметим, что счет 01-01 используется для отражения только тех ОС, которые используются в процессе реализации основных видов деятельности, поименованных в учредительных документах компании.

Аналитика

Бухучет ведется по каждому объекту имущества отдельно, то есть в разрезе каждого инвентарного объекта. При поступлении актива на баланс к нему заводится специальная инвентарная карточка. В данную карточку вносится вся информация об активе: стоимость, физические характеристики, информация о производителе, серийные номера, наличие драгметаллов и иные количественные и качественные характеристики.

Напомним, что инвентарным объектом ОС может быть не только обособленный предмет, но и комплексы сочлененных частей, приспособлений и предметов, которые используют для выполнения специфических самостоятельных функций.

Что относится к объектам основных средств в бухгалтерском и налоговом учете, мы рассказывали в нашей консультации и отмечали, что бухучет основных средств ведется на счете 01 «Основные средства». Подробнее о применяемом для бухучета основных средств счете учета расскажем в этом материале.

Счет учета основных средств 01

Счет 01 «Основные средства» — это активный синтетический счет, на котором обобщается информации о наличии и движении основных средств (ОС) организации. Счет 01 используется независимо от того, находятся такие основные средства в эксплуатации, запасе, на консервации, в аренде или доверительном управлении (Приказ Минфина от 31.10.2000 № 94н).

Объект основных средств принимается к бухучету по дебету счета 01 в размере первоначальной стоимости. Если объект ОС находится в собственности двух или более организаций, он отражается в учете каждым собственником в соответствующей ему доле.

Для того, чтобы вести учет выбытия основных средств к счету 01 рекомендуется открывать субсчет «Выбытие основных средств» (01/В). В дебет этого субсчета списывается первоначальная (восстановительная) стоимость объекта ОС, а в кредит – сумма накопленной на момент выбытия амортизации. Остаточная стоимость выбывающего объекта списывается в дебет счета 91 «Прочие доходы и расходы».

Что касается аналитического учета основных средств, то он ведется по отдельным инвентарным объектам ОС. Напомним, что инвентарный объект ОС – это (п. 6 ПБУ 6/01 ):

- или объект со всеми приспособлениями и принадлежностями;

- или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций;

- или обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенный для выполнения определенной работы.

Аналитический учет ОС должен быть построен таким образом, чтобы он давал возможность получать данные о наличии и движении основных средств для составления бухгалтерской отчетности (по местам нахождения ОС, их видам и т.д.).

Типовые бухгалтерские записи по счету 01

Приведем некоторые бухгалтерские записи по дебету и кредиту счета 01, предусмотренные Планом счетов и Инструкцией по его применению (Приказ Минфина от 31.10.2000 № 94н):

Важное место при осуществлении субъектом бизнесом своей деятельности занимают движимые и недвижимые фонды, которые в бухучете названы основными. Они используются длительное время и стоят достаточно дорого. Поэтому существуют некоторые особенности их отражения и налогообложения. Счет 01 в бухгалтерском учете применяется для отражения сведений о такого типа объектах.

Что относится к основным средствам

Законодательно установлено, что основными средствами может именоваться имущество, какое применяется в предпринимательской деятельности длительное время и его стоимость превышает заданный предел.

Законодательно установлено, что основными средствами может именоваться имущество, какое применяется в предпринимательской деятельности длительное время и его стоимость превышает заданный предел.

Для целей бухучета предел разграничивается стоимостью 40000 рублей. То есть предприятие или ИП может считать основным средством имущество, если оно используется свыше одного года при его цене свыше 40000 рублей.

Налоговое законодательство устанавливает более высокий предел разграничения объектов между основными средствами и материалами. Он определен суммой 100000 рублей и выше.

Это обозначает, что основные средства в бухгалтерском и налоговом учете могут быть и не быть таковыми. В первую очередь это относится к промежуточному имуществу из состава основных средств, цена которых от 40000 рублей до 100000 рублей. Ведь в бухучете объект из этой группы будет являться ОС, а для налогового учета – нет.

Условия признания ОС

Помимо стоимостного разграничения объектов существуют еще ряд критериев, определенных в ПБУ. К ним относятся:

- Объекты должны применяться в предпринимательской деятельности субъекта для изготовления продукции, совершения работ, выполнения услуг или же управления компанией.

- Срок применения актива должен быть более 1 года, чтобы он мог называться основным средством.

- Такие объекты не предназначены для дальнейшей реализации.

- Применение объекта будет создавать у предприятия доход.

С какими счетами корреспондируется

Для учета ОС Планом счетов предусмотрен счет 01. На нем средства отмечаются по первоначальной стоимости. Счет является активным, поэтому увеличение (поступление ОС) фиксируется по дебету, а снижение (выбытие) фиксируется по кредиту. Аналитический учет осуществляется по видам объектов ОС.

По дебету счет 01 может корреспондировать с кредитом счетов:

- сч. 03 — показывается возвращение основного средства из состава доходных вложений (например, возврат от арендатора).

- сч. 08 – отражается приход основных средств, увеличение их цены как результат переоборудования, достройки и реконструкции.

- сч. 76 — поступление ОС от прочих дебиторов, когда его монтаж и доработка не требуются.

- сч. 79 — поступление ОС по внутрихозяйственным расчетам (например, от материнской компании)

- сч. 83 — увеличение стоимости ОС по переоценке.

По кредиту счет 01 может корреспондировать с дебетом следующих счетов:

- сч. 02 — отражается выбытие ОС

- сч. 11 — перевод животных на откорме в основное стадо

- сч. 76 — списание стоимости ОС за счет прочих расчетов (например за счет страховых выплат)

- сч. 79 — передача ОС по системе внутрихозяйственных расчетов (между филиалами, материнской компании и т.д.)

- сч. 83 — снижение стоимости ОС в результате их переоценки

- сч. 91 — выбытие основных средств

- сч. 94 — показывается стоимость отсутствующих ОС

- сч. 99 — списание ОС в результате чрезвычайных обстоятельств.

Проводки по счет 01 в бухгалтерском учете

Поступление основных средств

Приход объекта может происходить по разному — в результате покупки, взносом в уставный капитал, по соглашению дарения и т.д.

При покупке ОС все затраты по его приобретению и подготовке к применению собираются на счете 08, после чего вся сумма переносится на счет 01, где выполняется учет. Учет поступления основных средств производится такими проводками

| Дебет | Кредит | Содержание |

| 08 | 60 | Выполнена покупка объекта ОС (сумма указывается без учета НДС) |

| 19 | 60 | Поставлен на учет НДС по купленному ОС |

| 08 | 60, 76 | Учтены работы по подготовке объекта к применению, транспортировке и т. д. (сумма указывается без учета НДС) |

| 19 | 60, 76 | Учтен НДС по работам подготовки к использованию |

| 01 | 08 | Поставлен на учет объект ОС |

| 68 | 19 | Произведен зачет НДС |

Строительство ОС

Объект может быть получен как результат капитального строительства. При этом в его первоначальную цену входят оплата услуг подрядчика и расходы на материалы для строительства.

| Дебет | Кредит | Содержание |

| 08 | 60, 76 | Показана в учете цена работ по подрядам |

| 08 | 10 | Показаны в учете сырье и материалы, отданные для работ по объекту |

| 08 | 60, 76, 23, 25, 26 | Показаны в учете прочие затраты по постройке ОС |

| 19 | 60, 76, 23, 25, 26 | Взят к учету входящий НДС по строительным работам |

| 01 | 08 | Завершенный объект ОС принят на эксплуатацию |

| 68 | 19 | Произведен зачет НДС |

Модернизация ОС

Главной особенностью модернизации является то, что ее результат изменяет первоначальные характеристики объекта ОС. В результате, изменяется его стоимость, период использования и т. д. При учете расходов целесообразно на счете 08 открыть субсчет, на котором собирать все осуществленные на модернизацию затраты.

| Дебет | Кредит | Содержание |

| 08 | 10 | На модернизацию списаны затраты материалов |

| 08 | 23 | Списаны затраты вспомогательного производства |

| 08 | 60, 76 | К модернизации привлечен сторонний подрядчик |

| 08 | 70 | На модернизацию списана зарплата сотрудников, занятых на работах |

| 08 | 69 | На модернизацию списаны соцвзносы сотрудников |

| 01 | 08 | Увеличена стоимость ОС за счет расходов на модернизацию |

Продажа

При продаже выручка указывается в учете в сумме, установленной договором. При этом на расходы необходимо отнести затраты на продажу, а также начисленную амортизацию. Все операции показываются по счету 91.

| Дебет | Кредит | Содержание |

| 62 | 91 | Отражена выручка от реализации ОС |

| 91 | 68 | Определен НДС по операции реализации ОС |

| 01/Выбытие | 01 | Переносится первоначальная стоимость объекта |

| 02 | 01/Выбытие | Переносится рассчитанная за период эксплуатации амортизация |

| 91 | 01/Выбытие | Переносится остаточная стоимость на прочие расходы |

| 91 | 60, 76 | Указаны расходы на подготовку к продаже, демонтаж, доставку и т. д. |

| 19 | 60, 76 | Определена сумма НДС по услугам доставки, демонтажа и т. д. |

| 68 | 19 | Произведен зачет НДС |

| 91 | 99 | Отражен финансовый результат по продаже ОС |

Ликвидация

Ликвидация объекта ОС может производиться в ситуации, когда использовать его больше не выгодно, а продать не представляется возможным. При этом списываемое ОС можно разобрать, а полученные материалы использовать для иных целей.

| Дебет | Кредит | Содержание |

| 01/Выбытие | 01 | Переносится первоначальная стоимость объекта |

| 02 | 01/Выбытие | Переносится начисленная амортизация |

| 91 | 01/Выбытие | Переносится остаточная стоимость |

| 19 | 68 | Восстановлена сумма налога, исходя из остаточной стоимости |

| 91 | 60, 76 | На расходы отнесены затраты по привлечению сторонней организации на операцию разборки |

| 19 | 60 | Учтен НДС, выставленный подрядчиком |

| 10 | 91 | Оприходованы материалы, полученные при разборке объекта ОС |

Переоценка

Данная операция не считается обязательной. Однако, если ее необходимость устанавливается локальными актами, переоценку необходимо выполнять в последний день года. При этом сама переоценка может быть двух видов — дооценка или уценка

| Дебет | Кредит | Содержание |

| Если происходит дооценка | ||

| 01 | 83 | Произведена дооценка объекта ОС за счет добавочного капитала |

| 83 | 02 | За счет добавочного капитала скорректирована сумма амортизации |

| Если происходит уценка | ||

| 91 | 01 | На прочие расходы списана сумма уценки объекта ОС |

| 02 | 91 | Производится корректировка амортизации за счет прочих доходов |

Неучтенные ОС по итогам инвентаризации

Субъект бизнеса в целях обеспечения достоверности учета должна периодически производить инвентаризацию своего имущества, куда включаются объекты ОС. Если по результатам процедуры были обнаружены неучтенные объекты, то их необходимо принять к учету в том же месяце. Производится это по текущей рыночной стоимости аналогичного объекта.

| Дебет | Кредит | Содержание |

| 08 | 91 | Поставлен на учет объект, который был обнаружен по итогам выполнения инвентаризации |

| 01 | 08 | Объект вводится в эксплуатацию |

Недостача ОС по итогам инвентаризации

Еще одним результатом инвентаризации может быть выявление отсутствия какого-то объекта ОС. В такой ситуации ущерб от его отсутствия должен быть списан на ответственное лицо, либо, если такого нет, на убытки. Происходит это в сумме фактической остаточной стоимости.

No related posts.