Счет основные средства в бухгалтерском учете

Содержание

Счет 01 «Основные средства»

В первую очередь определим, что относится к объектам основных средств в бухгалтерском учете. ОС — это имущество компании, имеющее материальную форму, которое длительное время применяется в процессе осуществления деятельности, а также в части решения управленческих задач.

Ключевые характеристики ОС:

- Имеет материальную или физическую форму.

- Предназначено для эксплуатации в основной деятельности или в управленческих целях.

- Срок использования не может быть менее 12 месяцев.

- Планируется, что объект будет приносить прибыль, экономическую выгоду.

- Имущество находится в собственности и перепродавать его не планируют.

К учету имущество принимают по первоначальной стоимости. Отметим, что первоначальная стоимость имущественных ценностей может включать в себя не только цену покупки или передачи, но и дополнительные расходы организации, связанные с покупкой, установкой, доставкой, строительством или созданием имущественного объекта. О том, как формируется первоначальная стоимость в бухучете, читайте в статье «Счет 08 в бухгалтерском учете».

Особенности бухучета

Счет 01 в бухгалтерском учете предназначен для отражения поступлений, движений и выбытий имущественных объектов компании. Бухсчет активный, то есть дебетовые обороты отражают поступление ОС либо увеличение его стоимости, а оборот по кредиту отражает выбытие активов либо снижение их стоимости.

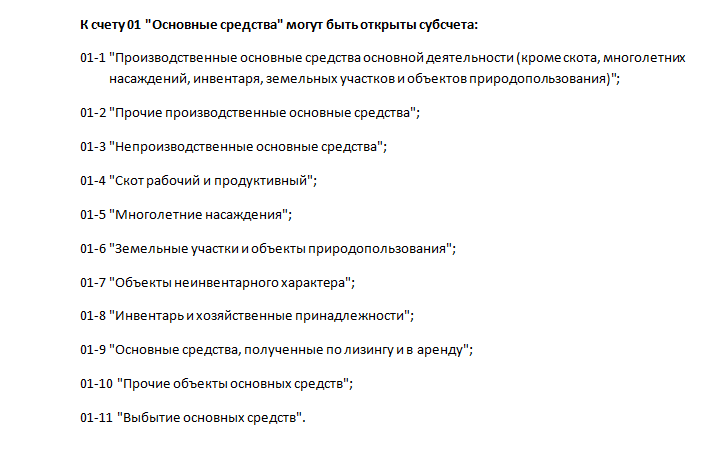

Для 01 счета бухгалтерского учета предусмотрено открытие дополнительных субсчетов.

Отметим, что счет 01-01 используется для отражения только тех ОС, которые используются в процессе реализации основных видов деятельности, поименованных в учредительных документах компании.

Аналитика

Бухучет ведется по каждому объекту имущества отдельно, то есть в разрезе каждого инвентарного объекта. При поступлении актива на баланс к нему заводится специальная инвентарная карточка. В данную карточку вносится вся информация об активе: стоимость, физические характеристики, информация о производителе, серийные номера, наличие драгметаллов и иные количественные и качественные характеристики.

Напомним, что инвентарным объектом ОС может быть не только обособленный предмет, но и комплексы сочлененных частей, приспособлений и предметов, которые используют для выполнения специфических самостоятельных функций.

Что относится к объектам основных средств в бухгалтерском и налоговом учете, мы рассказывали в нашей консультации и отмечали, что бухучет основных средств ведется на счете 01 «Основные средства». Подробнее о применяемом для бухучета основных средств счете учета расскажем в этом материале.

Счет учета основных средств 01

Счет 01 «Основные средства» — это активный синтетический счет, на котором обобщается информации о наличии и движении основных средств (ОС) организации. Счет 01 используется независимо от того, находятся такие основные средства в эксплуатации, запасе, на консервации, в аренде или доверительном управлении (Приказ Минфина от 31.10.2000 № 94н).

Объект основных средств принимается к бухучету по дебету счета 01 в размере первоначальной стоимости. Если объект ОС находится в собственности двух или более организаций, он отражается в учете каждым собственником в соответствующей ему доле.

Для того, чтобы вести учет выбытия основных средств к счету 01 рекомендуется открывать субсчет «Выбытие основных средств» (01/В). В дебет этого субсчета списывается первоначальная (восстановительная) стоимость объекта ОС, а в кредит – сумма накопленной на момент выбытия амортизации. Остаточная стоимость выбывающего объекта списывается в дебет счета 91 «Прочие доходы и расходы».

Что касается аналитического учета основных средств, то он ведется по отдельным инвентарным объектам ОС. Напомним, что инвентарный объект ОС – это (п. 6 ПБУ 6/01 ):

- или объект со всеми приспособлениями и принадлежностями;

- или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций;

- или обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенный для выполнения определенной работы.

Аналитический учет ОС должен быть построен таким образом, чтобы он давал возможность получать данные о наличии и движении основных средств для составления бухгалтерской отчетности (по местам нахождения ОС, их видам и т.д.).

Типовые бухгалтерские записи по счету 01

Приведем некоторые бухгалтерские записи по дебету и кредиту счета 01, предусмотренные Планом счетов и Инструкцией по его применению (Приказ Минфина от 31.10.2000 № 94н):

Основные средства в бухучете учитываются на активном счете 01.

Что относится к ОС

Критерии отнесения активов к объектам основных средств прописаны в п.4 ПБУ 6/01.Актив принимается организацией к бухгалтерскому уче

ту в качестве основных средств, если одновременно выполняются следующие условия:

- объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

- объект предназначен для использования в течение длительного времени, т.е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- организация не предполагает последующую перепродажу данного объекта;

- объект способен приносить организации экономические выгоды (доход) в будущем.

Активы, в отношении которых выполняются вышеназванные условия и стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 тыс. рублей за единицу, могут отражаться в бухучете в составе материально-производственных запасов.

Стоимость ОС

Основные средства принимаются к бухучету по первоначальной стоимости, в которую включаются фактические затраты организации на приобретение, сооружение и изготовление, без учета НДС.

Фактическими затратами на приобретение, сооружение и изготовление основных средств являются:

- суммы, уплачиваемые в соответствии с договором поставщику, а также суммы, уплачиваемые за доставку объекта и приведение его в состояние, пригодное для использования;

- суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам;

- суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением ОС;

- таможенные пошлины и таможенные сборы;

- невозмещаемые налоги, государственная пошлина, уплачиваемые в связи с приобретением объекта ОС;

- вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект ОС;

- иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта ОС.

Амортизация ОС

Стоимость объектов основных средств погашается посредством начисления амортизации.

Начисление амортизации объектов основных средств производится одним из следующих способов:

- линейный способ;

- способ уменьшаемого остатка;

- способ списания стоимости по сумме чисел лет срока полезного использования;

- способ списания стоимости пропорционально объему продукции (работ).

Норма амортизации исчисляется исходя из срока полезного использования, для определения которого в НУ применяется Классификация ОС, утвержденная Постановлением Правительства №1 от 01.01.02. Для начисления амортизации в бухучете также можно опираться на вышеназванную классификацию.

Всего в Классификации 10 амортизационных групп.

Срок использования, лет

от 1 года до 2 лет включительно

Машины и оборудование

свыше 2 лет до 3 лет включительно

Машины и оборудование

Средства транспортные

Инвентарь производственный и хозяйственный

свыше 3 лет до 5 лет включительно

Сооружения и передаточные устройства

Машины и оборудование

Средства транспортные

Инвентарь производственный и хозяйственный

свыше 5 лет до 7 лет включительно

Здания

Сооружения и передаточные устройства

Машины и оборудование

Средства транспортные

Инвентарь производственный и хозяйственный

Скот рабочий

Насаждения многолетние

свыше 7 лет до 10 лет включительно

Здания

Сооружения и передаточные устройства

Машины и оборудование

Средства транспортные

Инвентарь производственный и хозяйственный

Основные средства, не включенные в другие группировки

свыше 10 лет до 15 лет включительно

Сооружения и передаточные устройства

Жилища

Машины и оборудование

Средства транспортные

Инвентарь производственный и хозяйственный

Насаждения многолетние

свыше 15 лет до 20 лет включительно

Здания

Сооружения и передаточные устройства

Машины и оборудование

Средства транспортные

Основные средства, не включенные в другие группировки

свыше 20 лет до 25 лет включительно

Здания

Сооружения и передаточные устройства

Машины и оборудование

Транспортные средства

Инвентарь производственный и хозяйственный

свыше 25 лет до 30 лет включительно

Здания

Сооружения и передаточные устройства

Машины и оборудование

Транспортные средства

свыше 30 лет включительно

Здания

Сооружения и передаточные устройства

Жилища

Машины и оборудование

Транспортные средства

Насаждения многолетние

Напомним, недавно в Классификатор внесены изменения, которые применяются с 1 января 2018 года.

Бухпроводки по ОС

Компания, применяющая общий режим налогообложения, приобрела ОС за 118000 (в том числе НДС), установила срок полезного использования 25 месяцев. Через год компания данное ОС продала за 165200 (в том числе НДС).

Бухгалтер должен сделать следующие проводки:

No related posts.