Сделать отчетные документы для командировочных

Содержание

- 1 Законодательное регулирование

- 2 Где сотрудник может проживать

- 3 Какие документы сотрудник должен предоставить

- 4 Документы, подтверждающие проживание работника в командировке

- 5 Оплата гостиницы в командировке

- 6 Оплата проживания в командировке в бюджетной организации

- 7 Особенности и типы расходов

- 8 Когда нужно оформлять документы

- 9 Основной список документов

- 10 Документы после окончания поездки

- 11 Длительность командировки, категории граждан

- 12 Новости 2018 года, особенности оформления и требования

- 13 Командировочные выплаты

- 14 Бухгалтерия и отчетность

Деятельность работника может быть связана с необходимостью служебной поездки в другой населенный пункт, где потребуется определенное время работать и проживать. В соответствии с Постановлением № 749 "Об особенностях направления работников в служебные командировки", сотруднику заранее выдаются денежные средства, за которые впоследствии, конечно же, необходимо будет отчитаться. Именно для этого потребуются отчетные документы за проживание в гостинице для подтверждения обоснованности командировочных расходов, в данном случае на оплату аренды жилья: гостиничного номера, иного съемного помещения.

Законодательное регулирование

В статье 168 Трудового кодекса РФ закреплено, что командированный работник имеет право на возмещение расходов по найму жилья. Порядок и размер возмещения устанавливаются коллективным договором на предприятии или иными локальными нормативными актами. В постановлении никаких разъяснений по этому поводу не дается.

Таким образом, законодатель дает возможность администрации организации самостоятельно урегулировать вопрос, какие документы должен работник предоставлять в подтверждение произведенных расходов. При этом стоит учитывать, что на основании данных документов предприятию придется отчитываться перед налоговой инспекцией по налогу на прибыль и подтверждать деловой характер расходов (расходы на командировку организация может учесть при расчете налога на прибыль).

Оплата проживания в командировке в бюджетной организации производится в соответствии с нормативными актами правительства, так как в этом случае деятельность учреждения финансируется из федерального бюджета. Как правило, установлены определенные лимиты затрат на гостиницы (не более 2000-3500 рублей), так как бюджетные организации экономят средства и ведут строгий учет затрат.

Также в постановлении о командировках указано, что если работник имеет возможность возвращаться ежедневно с работы в другом населенном пункте к месту постоянного проживания, расходы на гостиницу, жилье не возмещаются. Этот вопрос решается в каждом случае заранее индивидуально по согласованию с руководителем. Оплата проживания в гостинице в командировке работником должна производиться очень внимательно, так как за эти траты придется отчитываться, это необходимо запомнить.

Где сотрудник может проживать

Командированный вправе сам организовывать проживание в другом городе и выбрать:

- гостиницу, отель;

- служебную квартиру;

- арендованную квартиру;

- жилые помещения у родственников.

В последнем случае, конечно, никаких затрат нет, поэтому аванс должен быть возвращен.

Какие документы сотрудник должен предоставить

Отчетные документы для командировочных по оплате проживания:

- счет из гостиницы. Чек об оплате услуг надо предоставлять обязательно, именно этот документ подтверждает поступление средств в кассу или на счет. В счете надо обязательно указать реквизиты отеля полностью, фамилию, имя и отчество проживающего, стоимость номера, время заселения и выселения. Печать и подпись на таком бланке обязательны. Дополнительные услуги, оказанные отелем, также могут быть оплачены, кроме расходов на обслуживание в ресторане или баре, доставку в номер, пользование оздоровительными объектами и тому подобных трат, которые вряд ли руководитель признает необходимыми, если это не оговорено заранее. Так, командировочный может купить дорогие продукты из мини-бара, например, но только за свой счет;

- договор об аренде квартиры, акт об оказании услуг и расписка;

- в случае предоставления служебной квартиры, как правило, средства перечисляются работодателем в безналичной форме.

Оплата гостиницы в командировке может производиться в наличной или безналичной форме, способ расчета и дополнительные траты лучше заранее согласовать с руководителем, чтобы обеспечить наличие должных доказательств. Отчетные документы за проживание в квартире посуточно допустимы, например, если гражданин менял место проживания.

Каждый работник, направленный работодателем в служебную командировку, обязан по возвращении из нее отчитаться перед работодателем о результатах командировки и расходах, понесенных им в период командировки, в том числе предоставить отчетные документы за проживание в гостинице или ином жилом помещении. Отсутствие отчетных документов либо их оформление с нарушением установленного порядка может повлечь невозможность подтверждения расходов (в полном объеме или в части), а значит, и возможный отказ в возмещении данных расходов работодателем. О том, как должны быть оформлены данные документы, вы узнаете из настоящей статьи.

Документы, подтверждающие проживание работника в командировке

В силу п. 26 Положения об особенностях направления работников в служебные командировки, утв. постановлением Правительства РФ от 13.10.2008 N 749 (далее — Положение), работник обязан по возращении из служебной командировки предоставить работодателю авансовый отчет и приложить отчетные документы для командировочных расходов, понесенных работником. К числу таких документов относятся и документы о найме жилого помещения.

Если работник в командировке живет в гостинице, работодателю предоставляется договор на оказание гостиничных услуг, заключенный работником с гостиницей по месту командирования, который должен содержать информацию, предусмотренную п. 20 Правил предоставления гостиничных услуг в РФ, утв. постановлением Правительства РФ от 09.10.2015 N 1085.

Командированный работник может проживать не в гостинице, а в снятой им квартире. В этом случае отчетные документы за проживание в квартире должны быть предоставлены в виде договора найма жилого помещения, который должен отвечать условиям, предусмотренным главой 35 Гражданского кодекса РФ.

Обратите внимание, что в результате последних изменений, внесенных в трудовое законодательство в 2015 г. (постановления Правительства РФ от 29.12.2014 N 1595 и от 29.07.2015 N 771

), отчетные документы за проживание приобрели важное значение для определения срока нахождения работника в командировке. В случае утраты проездных документов, которые служат основным документом при расчете срока нахождения работника в командировке, такой срок устанавливается по документам, подтверждающим найм жилого помещения в месте командировки (п. 7 Положения).

Оплата гостиницы в командировке

Денежные средства для оплаты проживания работника в гостинице или ином жилом помещении в период служебной командировки выдаются работодателем в виде аванса при убытии работника в командировку (п. 10 Положения). При осуществлении оплаты номера, в котором проживал работник, гостиница должна выдать кассовый чек или иной документ, оформленный на бланке строгой отчетности (например приходный кассовый ордер), который и будет подтверждать расходы на проживание в командировке. Данное правило предусмотрено абз. 3 п. 28 Правил предоставления гостиничных услуг в РФ, утв. постановлением Правительства РФ от 09.10.2015 N 1085.

Если работник проживал не в гостинице, а в ином жилом помещении, например на квартире, снятой работником по договору найма жилого помещения, то факт несения расходов подтверждается распиской наймодателя о получении денежных средств от работника.

Оплата проживания в командировке в бюджетной организации

Наиболее часто встречающимся вопросом, связанным с оплатой проживания работника бюджетного учреждения в командировке, является вопрос о том, к какому коду КОСГУ должны относиться произведенные работником расходы на проживание. В соответствии с разделом V Указаний о порядке применения бюджетной классификации Российской Федерации, утв. приказом Минфина России от 01.07.2013 N 65н, оплата проживания в гостинице в командировке относится на подстатью 212 «Прочие выплаты».

Отчетные документы — первое, что должен собрать сотрудник, которого организация отправляет в командировку. Их примут, если они составлены в соответствии с четкими стандартами. Если необходимо получить деньги на расходы в поездке на руки (предварительно или по факту приезда), все бумаги обязаны быть в полном порядке.

Особенности и типы расходов

Под командировкой подразумевается деловая поездка по инициативе работодателя. Ее особенность — четкое ограничение во времени и оформление посредством приказа.

Во время этого путешествия направленный сотрудник выполняет служебное задание определенного характера. Командировка никак не связана с увеличением зарплаты, добровольным увольнением или сокращением сотрудника.

Отчетная документация состоит из бумаг, касающихся различных аспектов поездки. Служебная командировка предполагает денежные траты, связанные с физическими нуждами работника. Собирают документы на протяжении всей длительности вынужденного путешествия и после передают их в бухгалтерию.

Начало командировки — это дата и время отправления уполномоченного лица, окончание — момент прибытия домой.

Трудовое законодательство Российской Федерации регламентирует возмещение определенных видов расходов, среди которых:

- Найм квартиры, комнаты или номера в отеле;

- Транспортные расходы;

- Дополнительные платежи за проживание в чужом городе;

- Расходы, непосредственно связанные с командировочными нуждами и совершенные под присмотром работодателя.

Условия рабочей поездки регулируются коллективным договором и распоряжениями руководителя организации. К таковым относятся:

- Категории подходящих для поездки граждан;

- Длительность;

- Дополнительные установки.

В некоторых случаях при составлении документального учета организация руководствуется локальными нормативными актами.

Когда нужно оформлять документы

При появлении служебной надобности отправить сотрудника в краткосрочную или длительную командировку, первым шагом руководства является определение подходящей кандидатуры для это. Возложенное на него задание может выполнить только узкопрофильный специалист, если такова специфика служебной поездки.

По содержанию служебного законодательства отправить можно только сотрудника, состоящего в официальных рабочих отношениях с фирмой. Если некое лицо работает с компанией в рамках гражданско-правового договора, то отправление его в командировку невозможно. Аналогичная ситуация с сотрудником, который с фирмой не состоит ни в каких отношениях по документам.

Если существует необходимость срочной поездки, осуществить ее можно по факту. Однако огромным недостатком будет отказ в возмещении трат, все денежные траты налоговыми органами в качестве расходов не признаются (ст. 264 НК). Единственным выходом в этой ситуации будет выплата затрат работодателем в «конверте».

Формально поехать в командировки могут только лица, заключившие предварительно трудовой договор с конкретной фирмой.

На практике этим моментом пренебрегают, управленцы часто экономят на налогах и решаются на хитрости. Они отправляют в поездку следующие категории лиц:

- Представителей компаний, с которыми заключены партнерские отношения;

- Сотрудников, оформленных по соглашению, по договору гражданско-правового характера;

- Внештатных сотрудников.

В вышеперечисленных примерах командировочные документы не выдаются, а поездку официально не оформляют. При этом отчетные бумаги собираются командированным лицом, так как организация расходы учитывает, а затем возмещает. Порядок компенсационных выплат в этом случае предусматривается заранее, в соответствии с типом выполненных работ. Работник, которого отправляют в рабочую поездку, должен узнать все условия, чтобы по возвращению его не ждал неприятный сюрприз в виде невозможности получить потраченные в поездке личные финансы.

Основной список документов

Полный расширенный в 2017-2018 годах пакет документов включает в себя:

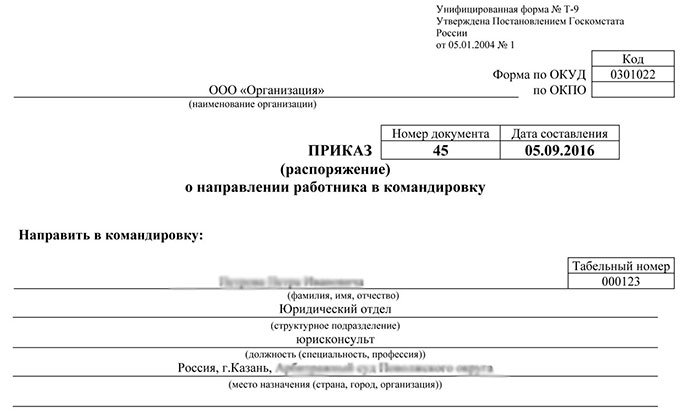

- Командировочный приказ (вид поручения руководства), который оформляется предварительно по типовой форме. Бланк должен быть заполнен в формате № Т-9 или № Т-9а в случае с несколькими командированными;

- Авансовый отчет. При его отсутствии используется отчет о потраченных средствах, составленный командированным лицом;

- Табель рабочего времени за календарный месяц или другой промежуток времени на усмотрение бухгалтерии, в котором отмечены дни, проведенные в поездке;

- Служебную записку (необходима в случае поездки на своем автомобиле или другом виде транспорта). Пример для скачивания;

- Командировочное удостоверение. В настоящее время оформление этого документа не является обязательным. Выдают его в случае, например, если предприятие во внутреннем регламенте предусматривает его обязательность;

- Служебное задание в формате № Т-10а. Еще один из документов, который не является необходимым всегда. Если по каким-то причинам задание было сформировано, то заполнять отчет по нему командированный гражданин должен уже после возвращения.

Документы после окончания поездки

Для финансовой отчетности о своих тратах и для дальнейшего составления авансового отчета работник из поездки должен предоставить следующий набор документов:

- Официальное подтверждение расходов за проживание;

Среди них договор с гостиницей, счет или кассовый чек выставленный и оплаченный, на нем должна стоять фирменная печать, обязательно должны быть проставлены реквизиты принимающей стороны и личные данные заселяющихся. При найме квартиры нужно предоставить акт выполненных услуг, договор аренды, расписку. За служебное помещение обычно предоставляется счет и договор.

- Транспортные документы (билеты, чеки, проездные, чеки с АЗС);

- Кассовые чеки за питание и покупку необходимых товаров;

- Документальное подтверждение в виде чеков за прочие расходы (связь и интернет, обмен валюты, например).

Организация не оплатит развлекательные расходы, например, обслуживание в кафе и ресторанах, услуги СПА, бассейнов. Все расходы должны быть документально подтверждены, а бумаги соответствовать установленным законодательством нормам.

После того как сотрудник прибыл из командировки обратно, ему необходимо подтвердить, что все положенные задания выполнены в полном объеме. Иначе его могут уволить с места работы, указывая разные причины — от прогулов до несоответствия занимаемой должности.

В качестве подтверждающих документов могут выступать:

- Сертификат участника любого мероприятия, носившего обучающий характер;

- Документы, подтверждающие обучение, включая график проведенных мероприятий и их четкий план;

- Диплом или бумаги о повышении рабочей квалификации.

Многие работодатели запрашивают отчет работника в письменном виде, где он излагает в произвольной форме особенности навыков и знаний, приобретенных в поездке. Часто такая информация необходима ему для дальнейшей работы в организации.

Существуют ограничения по срокам, этот пакет документов необходимо сдать не позднее 7 дней, начиная с даты прибытия.

Если сотрудник не предоставит официальных доказательств трат в поездке, бухгалтерия может отказать в выплате компенсационных выплат. Все денежные затраты вносятся в базу, отображаются в бухгалтерских отчетах (месячных и годовых). Любые документы, связанные с денежными расходами, заполняются либо на официальных фирменных бланках, либо на простых, но с обязательным указанием реквизитов фирмы, где работает конкретный сотрудник.

Длительность командировки, категории граждан

Согласно пункту 4 Положения о служебных командировках, ее сроки устанавливаются работодателем. При этом учитывается сложность предстоящего задания, фактический объем работы, которую необходимо выполнить, другие нюансы поручения. В настоящее время предельные сроки служебной поездки законодательно не установлены, все зависит от решения главы организации.

Моментом выезда считается дата и время отправки транспорта от места работы. Днем приезда считается время и дата прибытия транспорта к фактическому адресу организации, откуда был отправлен сотрудник. Если транспортное средство отправляется до 24 часов, то текущие сутки считаются днем отъезда. Начиная с 00 часов, днем отправки являются следующие сутки.

Трудовой кодекс РФ предусматривает некоторые ограничения, на которые должен обращать внимание работодатель. Существует несколько категорий граждан, которых нельзя отправлять:

- Если сотрудник работает по ученическому договору и поездка нарушает учебный процесс (к примеру, не дает возможности присутствовать на экзамене), в этом случае уезжать можно по окончанию обучения или на время, не связанное с необходимостью присутствовать в ВУЗе;

- Беременные женщины в командировки не отправляются, независимо от срока беременности;

- Несовершеннолетние работники, исключение составляют творческие личности или представители таких профессий, как журналисты или спортсмены;

- Женщины, у которых есть малолетние дети, вправе отказаться от командировки, не давая письменного согласия на поездку.

Работодатель должен письменно предупредить сотрудника о том, что тот имеет право отказаться от командировки. Этот момент относится к воспитывающим ребенка в одиночку (матерям и отцам), опекунам детей, возраст которых не достиг 5 лет, лицам, воспитывающим ребенка-инвалида и работникам, ухаживающим за тяжелобольными родственниками.

Согласно статье 166 Трудового кодекса РФ, остальные категории работников обязаны отправиться в служебную поездку, если руководство считает это необходимым. В противном случае отказ расценивается как сознательное нарушение трудовой дисциплины. Оно может повлечь за собой дисциплинарную ответственность.

Новости 2018 года, особенности оформления и требования

Если работник поехал в командировку и по возвращению только частично выполнил данное ему задание, руководитель организации имеет законное основание сократить его ЗП, отказать в выплате суточных. Штрафы не накладываются в случае, когда задание не выполнено из-за экстренной ситуации и непредвиденных обстоятельств, не по вине работника.

Обновления в законодательстве 2018 года позволяют отправляться в такую поездку без наличия командировочного удостоверения. Такие документы используются не во всех организациях, а только в тех, где это предусмотрено уставом.

Командировочные выплаты

Чтобы определить окончательную сумму командировочной выплаты, рассчитывается, сколько дней сотрудник пребывал в поездке. Учитывая это, идет расчет количества календарных дней, которые командируемый отработал бы на своей должности и получил среднюю заработную плату.

Средняя зарплата начисляется по предварительным подсчетам, берется ее размер за предыдущие 12 месяцев. Если заработок год назад был существенно меньше текущего, работодатель может в процессе выплаты командировочных компенсировать эту разницу. В этом случае он руководствуется коллективным соглашением, оформляются соответственные внутренние документы.

Частые командировки не должны повлиять на финансовый достаток сотрудника. Законодательством утверждены размеры суточных, на которые не распространяется НДФЛ. 700 рублей для поездок по территории РФ и 2500 рублей при выезде за границу. Дополнительный налог удерживается, если сумма оплаты выше этих цифр.

Бухгалтерия и отчетность

В бухгалтерии принимается решение о выплате понесенных расходов в соответствии с предоставленными документами. Если сотрудник сделал это с нарушениями, даже руководитель организации не вправе дать указание возместить их. Весь пакет предоставляется сотруднику бухгалтерии в установленные сроки. Также здесь можно получить информацию о нужных позициях в документации. В зависимости от специфики работы организации список бумаг может сокращаться или увеличиваться.

В данном видео рассказано, как вести учет командировочных расходов, правильно заполнять документацию. Даны разъяснения касаемо проводок по расходам за служебные поездки на основании документов.

Сбор пакета документов для командировки позволит избежать неприятных последствий по возвращению. Эту информацию необходимо изучить до поездки, так как часть бумаг оформляется непосредственно в ее процессе.

No related posts.