Сделка с недвижимостью через банковскую ячейку

Содержание

Сделка купли-продажи квартиры сопряжена со многими рисками, один из которых — быть обманутым при получении денег. Более удобна безналичная форма расчета, однако если оговорено, что за квартиру продавец получит наличность, нужно обдумать, как передать деньги максимально безопасным способом. Лучшее решение — использование банковской ячейки при сделке купли-продажи квартиры.

Что такое банковская ячейка

Ячейка в банке — это выдвижной сейф небольшого размера. Он находится под надежной защитой в депозитарии (от лат. depositarium— хранилище) банка. В нем можно хранить ценные вещи, бумаги, деньги, документы. Как правило, ячейка оснащена 2-мя замками, один из которых открывает сотрудник банка, а второй — арендатор. Перед помещением содержимого в ячейку банк предупреждает о запрете хранения некоторых предметов (например, наркотиков; ядовитых, взрывчатых химических веществ).

Различают ответственное и индивидуальное сейфовое хранение. Разница состоит в ответственности банка за сохранность вещей.

При ответственном хранении сотрудник банка присутствует при закладке вложения и составляет опись содержимого. В случае пропажи банк должен материально компенсировать сумму потери. На практике банки готовы отвечать за сохранность денег, однако договора ответственного хранения отличаются высокой стоимостью.

Как проходит сделка купли-продажи квартиры через ячейку

В сделке купли-продажи есть 2 стороны: Покупатель и Продавец. Желание каждого — избежать мошенничества при расчете наличностью. Для этого и арендуется ячейка в банке. Как это работает — поэтапное описание:

- Стороны выбирают организацию для аренды ячейки. Желательно, чтобы это был банк, работающий стабильно и имеющий хорошую репутацию. Договориться об аренде можно в телефонном режиме или лично посетив финучреждение, где заодно можно взять бланк договора или дополнительного соглашения.

- Покупатель заключает договор аренды банковской ячейки. Под руководством сотрудника банка заполняется допсоглашение. В нем оговорены условия получения Продавцом доступа к сейфу, а также период обращения (например, в течение 20 дней с определенной даты).

- Пересчет покупателем суммы, подлежащей оплате. Для этого Покупателю предоставляется отдельная комната (переговорная). Сотрудник банка предоставляет счетную машинку, калькулятор.

- Сумма закладывается в сейф в присутствии продавца. Затем ячейку закрывают на ключ, который передают Покупателю.

- Стороны договора покидают депозитарий и возвращаются в офис банка для осуществления оплаты за аренду. Помимо расчетной суммы, может потребоваться внести залог на случай потери ключа.

- Подписание договора купли-продажи квартиры, заверение договора у нотариуса.

- Регистрация договора в Росреестре, оформление документов о праве собственности на покупателя. Длительность процесса — от 1 недели до 1,5 месяцев (если внезапно возникли проблемы с органами опеки и попечительства, банком-кредитором).

- Передача ключа от сейфа от покупателя продавцу.

- Обращение Продавца в банк для получения доступа к ячейке на основании копии зарегистрированного в Росреестре договора купли-продажи квартиры. Также документом, подтверждающим совершение сделки, может быть Домовая книга, Единый жилищный документ.

Описанный порядок сделки купли-продажи характерен для любого банка.

Размеры банковских ячеек

Сейфы отличаются размерами. Ширина и длина стандартного ящика — 32Х34 см, а высота колеблется от 4 до 60 см.

При совершении сделок с недвижимостью ячейку арендуют для безопасной передачи наличности. В кассету высотой до 6 см можно поместить 30 пачек, включающих 100 купюр. То есть если квартира стоит 4 млн. руб., а расчет ведется в рублях 5-тысячными купюрами, достаточно арендовать ячейку высотой в 6 см. Если бы расчет велся 1-тысячными купюрами, в ящик вместилось бы только 30 пачек из 40. Прежде чем совершить аренду, необходимо определиться с содержимым сейфа и проконсультироваться с сотрудником банка по поводу его оптимального размера.

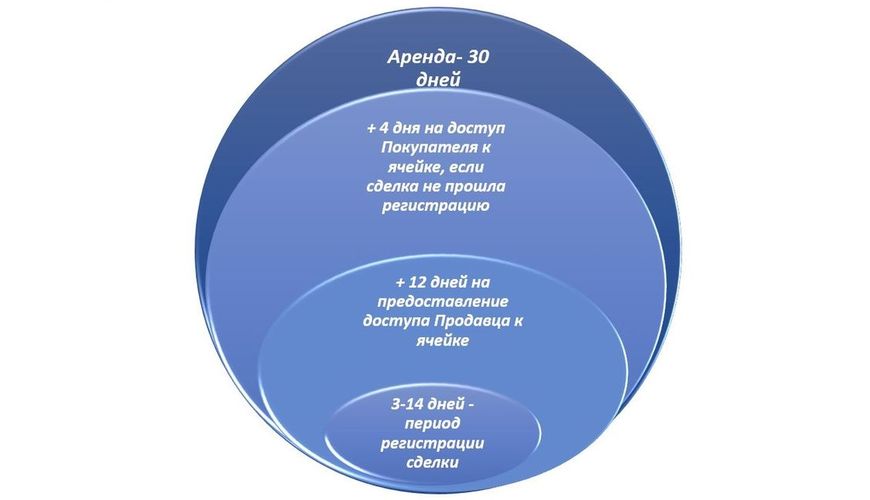

Срок аренды

Рекомендуемый срок аренды — 1 месяц, но если сделка сопряжена с необходимостью привлекать ООП, банк, лучше увеличить срок аренды до 1,5-2 месяцев.

Временные затраты на совершение сделки:

Пример соответственно схеме. Гражданин Чащин (Покупатель) обратился в банк для оформления аренды ячейки. Вместе с гражданином Сидоровым (Продавцом) они произвели пересчет и проверку суммы в размере стоимости квартиры, равной 6 млн. руб. В дополнительном соглашении Покупатель указал, что Продавец будет иметь доступ к ячейке с 01.02.2019 г. в течение 20 дней. После стороны подписали договор купли-продажи квартиры, и сделка была зарегистрирована только 14.02.2019 г. Сидоров взял у Чащина ключ, а последний запросил расписку, что средства были получены. С зарегистрированным договором Сидоров уже мог отправиться в отделение банка.

Времени было достаточно, ведь по договору у него оставалось 6 дней в запасе для получения суммы из ячейки. Продавец держал дату визита в банк втайне от всех, чтобы избежать ограбления. 19.02.2019 г. деньги были им получены. Если бы сделка сорвалась, после 20.02.2019 г. в банк обратился бы Чащин и забрал деньги из сейфа.

Кто оплачивает ячейку в банке

Арендует ячейку тот, кто закладывает деньги, а значит — покупатель.

Продавец также может «подстраховаться», и арендовать ячейку, куда положит расписку в том, что средства были им получены. Как только Продавец заберет сумму из банка, Покупатель получит доступ к расписке.

Стоимость банковской ячейки при покупке квартиры

Затраты на аренду сейфа зависят от места нахождения банка. Порой в разных филиалах одного финучреждения стоимость услуги отличается.

Цена состоит из 2 составляющих:

- стоимость аренды, которая увеличивается прямопропорционально сроку эксплуатации ящика;

- оплата контроля допуска к сейфу заинтересованных лиц (участников).

Относительно стоимости квартиры, сумма невелика и составляет в пределах 1-5 тыс. руб. за месяц аренды. Стоимость приведена в таблице (данные могут разниться в зависимости от региона):

Банк

Цена ячейки 5-6 см в высоту за 30 дней, руб.

Как происходит передача денег за квартиру (способ денежных расчетов) зависит от типа рынка, на котором мы покупаем или продаем квартиру.

Как происходит передача денег за квартиру (способ денежных расчетов) зависит от типа рынка, на котором мы покупаем или продаем квартиру.

На Откроется в новой вкладке.">первичном рынке расчеты происходят между физлицом (Покупателем) и юрлицом (Застройщиком), а потому проходят безналичным путем. Порядком проведения расчетов здесь рулит Застройщик. Перевод денег со счета Покупателя происходит на основании выставленного Застройщиком счета, в соответствии с условиями договора покупки новостройки.

Для Откроется в новой вкладке.">Договоров долевого участия (ДДУ), с 2017 года законом предусмотрен альтернативный способ расчетов, защищающий деньги дольщиков – через счета эскроу (с 1 июля 2019 года их применение для Застройщиков становится обязательным). В этом случае деньги также переводятся по безналу, но уже не Застройщику, а на специальный банковский счет – Откроется в новой вкладке.">счет эскроу (подробнее – по ссылке).

На Откроется в новой вкладке.">вторичном рынке расчеты происходят между физлицами, причем их может быть несколько (если «сделка альтернативная»), и здесь принято рассчитываться за квартиру наличными.

Очевидно, что денежные расчеты на «первичке» сложностей не представляют, в то время как на «вторичке» передать чемодан денег Продавцу довольно рискованно. Особенно, при Откроется в новой вкладке.">«альтернативной сделке», где деньги распределяются между целым рядом участников. Как этот вопрос решают на практике?

Существуют три безопасных способа передачи денег при купле-продаже квартиры на вторичном рынке жилья:

- Банковская ячейка (депозитарий);

- Расчеты у нотариуса (через депозит нотариуса);

- Аккредитив.

Первый способ используются при расчетах наличными деньгами, второй – при расчетах как наличным, так и безналичным способом, третий – для расчетов исключительно по безналу. Рассмотрим их по порядку.

Расчеты через банковскую ячейку

Самым распространенным способом передачи денег за квартиру на «вторичке» являются расчеты наличными, с помощью аренды банковской ячейки. Условия расчетов здесь специально адаптированы для проведения сделок с недвижимостью, в том числе многоступенчатых альтернативных.

Банковская ячейка – это небольшой сейф (см. фото) размером с ящик письменного стола в особом хранилище банка (депозитарии), который банк сдает в аренду на любой срок для хранения денег и других ценностей. Причем, банк не контролирует, что именно арендатор будет хранить в ячейке. Банк обеспечивает только охрану самого сейфа и контроль доступа к нему. Таким образом, обеспечивается полная конфиденциальность при передаче денег.

Банковская ячейка – это небольшой сейф (см. фото) размером с ящик письменного стола в особом хранилище банка (депозитарии), который банк сдает в аренду на любой срок для хранения денег и других ценностей. Причем, банк не контролирует, что именно арендатор будет хранить в ячейке. Банк обеспечивает только охрану самого сейфа и контроль доступа к нему. Таким образом, обеспечивается полная конфиденциальность при передаче денег.

Арендатором ячейки, обычно, выступает Покупатель квартиры, он же и закладывает туда деньги для Продавца. Продавец может забрать эти деньги строго в соответствии с условиями допсоглашения (дополнительного соглашения к договору аренды ячейки), которое заключается между Покупателем, Продавцом и банком (см. образец договора и допсоглашения ниже).

В этом допсоглашении указываются условия доступа к ячейке с деньгами для Продавца квартиры – т.е. конкретные сроки и документы, которые он должен предъявить в банк. Суть в том, что Продавец должен документально подтвердить банку факт продажи квартиры Покупателю, тогда Продавец получит возможность забрать деньги из ячейки. Если в течение заданного срока он этого не сделал, то Покупатель может забрать свои деньги назад.

Обычно, пропуском для доступа к ячейке Продавцу служит свой паспорт и Откроется в новой вкладке.">Договор купли-продажи квартиры (свой экземпляр, оригинал), со штампом Росреестра и записью о том, что сделка прошла государственную регистрацию, и квартира перешла в собственность Покупателя.

Дополнительным условием доступа к банковской ячейке может быть (по соглашению сторон), помимо договора продажи квартиры, еще и Откроется в новой вкладке.">Выписка из Домовой книги Продавца, либо заменяющий ее Откроется в новой вкладке.">Единый жилищный документ, которые подтверждают снятие с регистрационного учета всех жильцов проданной квартиры.

Удобство и безопасность расчетов при сделках с недвижимостью здесь заключаются в том, что наличные деньги пересчитываются, проверяются и закладываются Покупателем в банковскую ячейку в присутствии Продавца. Затем деньги блокируются там на время Откроется в новой вкладке.">регистрации сделки, и передаются Продавцу только если сделка купли-продажи квартиры зарегистрирована. Если же регистрация по каким-то причинам не произошла, и сделка не состоялась, то к ячейке снова получает доступ Покупатель, и забирает свои деньги назад (см. пример ниже).

Договор аренды банковской ячейки может быть и трехсторонним – Покупатель, Продавец и банк. Причем, Покупатель и Продавец – оба выступают арендаторами ячейки, что сути договора не меняет. Принцип доступа к ячейке остается тот же.

Договор аренды банковской ячейки может быть и трехсторонним – Покупатель, Продавец и банк. Причем, Покупатель и Продавец – оба выступают арендаторами ячейки, что сути договора не меняет. Принцип доступа к ячейке остается тот же.

Ключ от банковской ячейки, обычно, остается у Покупателя квартиры на время регистрации сделки купли-продажи, а затем передается Продавцу, в обмен на Откроется в новой вкладке.">расписку в получении денег за квартиру. Но по договоренности сторон после закладки денег в ячейку, ключ от нее может быть сразу передан Продавцу (ведь без документов о регистрации он все равно не получит доступ к ячейке).

Кроме того, в допсоглашении к договору аренды банковской ячейки может быть предусмотрена возможность совместного доступа Продавца и Покупателя к ячейке в любой день, независимо от прописанных там же условий доступа Продавца и Покупателя по отдельности. Такой вариант полезен в том случае, если в процессе подготовки сделки возник форс-мажор, и стороны отказались от сделки. Тогда Покупатель имеет возможность забрать свои деньги из ячейки, не дожидаясь указанного в договоре срока своего доступа.

На практике – это самый распространенный, недорогой и безопасный способ наличных расчетов при совершении сделок с квартирами. В тех банках, где есть депозитарий (депозитное хранилище), сотрудники депозитария всегда помогут с правильным оформлением договора аренды ячейки и допсоглашения к нему.

Стоимость аренды банковской ячейки — «копейки» (в масштабах сделки), и варьируется в пределах 1 – 3 тыс. руб/мес. Несколько дороже стоит допсоглашение (2 – 5 тыс. руб.).

Дополнительно банк может взимать страховой взнос за ячейку, и залог за ключ от ячейки (на случай его утери).

Расчеты через банковскую ячейку в альтернативных сделках

В альтернативных сделках и в цепочках квартир денежные расчеты имеют свои особенности. В частности, там арендуют не одну, а две или несколько банковских ячеек, и доступ к ним оформляют отдельными допсоглашениями для каждого получателя денег.

Как увязать воедино интересы сразу нескольких участников альтернативной сделки при передаче денег, мы рассказали в отдельной заметке:

Организовать процесс передачи денег в сделке с недвижимостью, и увязать его с процессом регистрации, можно самостоятельно. А можно поручить эту процедуру сторонним исполнителям, которые помогут правильно составить условия доступа к банковским ячейкам, и сами зарегистрируют весь пакет документов. Особенно эта услуга может быть актуальна в случаях сложных альтернативных сделок и цепочек квартир.

Сторонним исполнителем может выступать как представитель специализированной конторы (услуги регистрации), так и риэлтор из агентства недвижимости (если оно присутствует при организации сделки). Либо – Откроется в новой вкладке.">Нотариус, если Договор купли-продажи квартиры (ДКП) составлялся и заверялся у него.

Еще один совет для Покупателя – уточняйте у банка размер сейфовых ячеек. В депозитариях, обычно, существует несколько типов (размеров) ячеек, в том числе и совсем маленькие, в которые может не уместиться вся сумма наличности, например, за трехкомнатную квартиру в Москве.

— В чем может быть риск Покупателя квартиры при передаче наличных денег через банковскую ячейку? Рекомендации адвоката.

Расчеты за квартиру через нотариуса

Расчеты через депозит нотариуса. При заключении сделки купли-продажи квартиры Откроется в новой вкладке.">через нотариуса, стороны договора с согласия самого нотариуса могут провести безналичные расчеты у него. С 2015 г., после вступления в силу федерального закона №457-ФЗ (см. пункт 4 – Откроется в новой вкладке.">здесь), нотариусам даны официальные полномочия на предоставление услуг по депозиту денежных средств при расчетах по сделкам (в т.ч. с недвижимостью).

Расчеты через депозит нотариуса. При заключении сделки купли-продажи квартиры Откроется в новой вкладке.">через нотариуса, стороны договора с согласия самого нотариуса могут провести безналичные расчеты у него. С 2015 г., после вступления в силу федерального закона №457-ФЗ (см. пункт 4 – Откроется в новой вкладке.">здесь), нотариусам даны официальные полномочия на предоставление услуг по депозиту денежных средств при расчетах по сделкам (в т.ч. с недвижимостью).

Банковский депозит нотариуса позволяет ему провести расчеты по сделке купли-продажи квартиры через свой банковский счет, т.е. принять деньги у Покупателя перед регистрацией сделки, и перечислить их на счет Продавца после регистрации. Условия перечисления денег от Покупателя на депозит нотариуса, и условия выдачи их Продавцу устанавливаются в отдельном Соглашении о денежных расчетах, которые стороны подписывают вместе с Договором купли-продажи квартиры. Суть этого Соглашения такая же, как и у допсоглашения к договору аренды банковской ячейки (см. об этом выше).

Стоимость расчета через депозит нотариуса – всего 1500 руб., при условии заверения Договора купли-продажи квартиры у него. Но нужно еще держать в голове, что банки, обычно, берут комиссию за перевод денег со счета Покупателя на депозитный счет нотариуса, и еще больше комиссию – за обналичивание денег со своего счета Продавцом.

Возможность денежных расчетов через депозит нотариуса закреплена в законе в Откроется в новой вкладке.">п.1.1, ст.327, ГК РФ. Правда, пункт 3 той же статьи 327 позволяет Покупателю в любое время отозвать свои деньги обратно с депозита нотариуса. Чтобы этого не произошло в процессе регистрации сделки, сторонам договора следует (опять же с помощью нотариуса) прописать в Соглашении о расчетах ясные и однозначные условия, в каких случаях Покупатель может забрать свои деньги обратно. Например, только в случае, если в регистрации было отказано, либо в случае, если регистрация не произошла в течение, допустим, 45 дней (т.е. если сделка не состоялась).

Такая услуга нотариуса значительно облегчает проведение взаиморасчетов по сделке с недвижимостью (в том числе по Откроется в новой вкладке.">альтернативной сделке), т.к. не только избавляет от составления и подписания ряда договоров и условий (на аренду и доступ к банковской ячейке, например), но и позволяет провести всю сделку (включая взаиморасчеты) в одном месте – Откроется в новой вкладке.">офисе нотариуса.

Расчеты за квартиру через аккредитив

Аккредитив – это банковская услуга, представляющая собой обязательство банка по поручению клиента осуществить со счета клиента платеж указанному лицу (получателю) по факту предъявления им оговоренных документов.

Суть – та же, что и у банковской ячейки, но в ячейке расчет налом, а здесь – безналом.

Банк, в котором Покупатель открывает аккредитив, называется банк-эмитент.

Банк, в котором Покупатель открывает аккредитив, называется банк-эмитент.

Банк, который будет выдавать деньги Продавцу, называется банк-исполнитель (может быть тот же банк, что и эмитент).

Предоставление Продавцом документов, подтверждающих продажу квартиры и переход права собственности, называется – способ исполнения аккредитива.

Аккредитив может быть покрытым (депонированным) или непокрытым (гарантированным). В первом случае банк-эмитент реально переводит деньги на счет банка-исполнителя, а во втором случае деньги хранятся на счете банка-эмитента до момента исполнения аккредитива.

Аккредитив также может быть отзывным или безотзывным. Здесь речь идет о произвольной возможности банка-эмитента отозвать аккредитив из банка-исполнителя.

В практике расчетов через аккредитив чаще всего применяют покрытый безотзывный аккредитив. Именно такой его вид позволяет в наибольшей степени учитывать интересы и Продавца, и Покупателя, и банка.

Вместе с тем, расчеты через аккредитив на вторичном рынке недвижимости имеют ряд сложностей (по сравнению с расчетами через банковскую ячейку):

- Большое количество документов для банка при открытии аккредитива;

- Более высокая стоимость такой услуги, по сравнению с арендой ячейки;

- Большие затраты времени на подготовку расчетов через аккредитив;

- Небольшое число банков, предоставляющих услугу аккредитива;

- Эта услуга заказывается довольно редко, поэтому нормально работать с ней мало кто может;

- Дополнительные комиссии банков, в т.ч. за обналичивание денег со счета (для Продавца – получателя денег);

- Возможные сложности для Покупателя при возврате денег в случае срыва сделки. Банк-исполнитель может заморозить средства на своем счете, и вернуть их Покупателю после длительного разбирательства, в т.ч. судебного.

Как и в случае с расчетами через банковскую ячейку, исполняющий банк не несет ответственности за подлинность предоставляемых Продавцом документов. Кроме того, банк обязан сообщать о крупных сделках в налоговую, что не очень радует участников сделок.

И самое главное расчеты через аккредитив практически невозможны при «альтернативных сделках», коих на рынке очень много.

Из-за перечисленных неудобств, а также из-за всенародной любви к наличным деньгам, аккредитив в сделках купли-продажи квартир используется крайне редко. А на первичном рынке жилья вместо аккредитива используют очень похожий на него инструмент расчетов – Откроется в новой вкладке.">специальные счета эскроу (подробнее о них – по ссылке).

Расчеты в сделке с ипотечным кредитом

Если Покупатель берет Откроется в новой вкладке.">ипотечный кредит для покупки квартиры, то форма расчетов может несколько отличаться от описанных выше, т.к. в них еще принимает участие банк-кредитор.

В зависимости от банка-кредитора, деньги за квартиру могут передаваться Продавцу как наличными (через ячейку, по общему правилу), так и переводиться на счет Продавца по безналу (тут уже банк персонально договаривается с Продавцом об условиях перевода).

В случае с ячейкой, банк-кредитор может потребовать от Продавца дополнительных бумаг для доступа к ячейке с деньгами. Например, Выписку из ЕГРП, расписку в получении денег за проданную квартиру, расписку из Росреестра о приемке пакета документов на регистрацию, и т.п.

Сопровождение сделки опытным юристом снижает риски ВСЕГДА (особенно для Покупателя квартиры).

Сопровождение сделки опытным юристом снижает риски ВСЕГДА (особенно для Покупателя квартиры).

Услуги профильных юристов по недвижимости можно найти Откроется в новой вкладке.">ЗДЕСЬ.

Подробный алгоритм действий при покупке и продаже квартиры представлен в интерактивной карте Откроется во всплывающем окне."> ПОШАГОВОЙ ИНСТРУКЦИИ (откроется во всплывающем окне).

Проверено ЦИАН

Участник программы «Работаю честно»

Участники сделки уже договорились о том, в каком банке будет

происходить закладка денег, под какие условия допуска, сколько необходимо ячеек

и кто за это будет платить.

День сделки начинается с закладки денег покупателя в банковскую ячейку.

После подписания всех бумаг и оплаты услуг банка можно отправляться в

хранилище, где имеется возможность в конфиденциальной обстановке спокойно

пересчитать деньги и проверить подлинность купюр на специальной аппаратуре.

После того, как в ячейку будет заложено её содержимое, она закрывается и допуск

к ней блокируется до тех пор, пока не будут выполнены сроки и условия

повторного допуска.

Любая ячейка закрывается на ключ. Банк, страхуя себя, помимо документов

требует предъявить оригинал ключа. Ключ, как правило, один. Он может остаться

на руках либо покупателя, либо продавца. Чаще – покупателя. С него берётся либо

расписка, либо его представитель пишет гарантийное обязательство – в случае

государственной регистрации они обязуются передать ключ продавцу в течение

одного дня. Нередко ключ оставляют на ответственное хранение в банке – он

предоставляет такую услугу. А также может быть передан посреднику, который при

наступлении определённых обстоятельств, передаёт его той или другой стороне.

А что делать если покупатель потеряет ключ? Как в этом случае продавец

квартиры получит свои деньги? Все зависит от конкретного банка и содержания договора

аренды депозитарной ячейки. В некоторых банках при утере ключа доступ к

банковской ячейке возможен только в присутствии всех участников сделки,

указанных в договоре аренды ячейки. В некоторых банках на случай утери ключа

берут залог, который используется для компенсации стоимости демонтажа замка

ячейки и его замены. Всё это нужно уточнять при выборе конкретного банка.

Что может случиться, если Вы неправильно заполнили договор аренды ячейки?

Ячейка была зарезервирована на двухнедельный срок, в течение которого

лицо, уже наполовину ставшее собственником после заключения договора

купли-продажи, предполагало получить документ, официально подтверждающий его

право собственности. Но, к сожалению, оформление документации затянулось. В

результате продавец по истечении срока аренды пришел и взял свои деньги. А

покупатель не получил квартиры. Самое обидное, что регистрационная палата так и

не выдала ожидаемого документа, так как в последний момент объявился временно

отсутствовавший родственник, имеющий законные права на свою часть продаваемой

квартиры… В этом случае допущена грубейшая ошибка со стороны покупателя: он

позволил получить свои деньги без предъявления документа, подтверждающего

переход права собственности.

Еще одна ситуация. Срок аренды истек, а покупатель все не мог получить

документ, подтверждающий право собственности. В тот момент, когда он его

получил, продавец по причине истечения срока доступа к ячейке не смог взять

причитающиеся ему деньги. Поскольку в договоре была указана сумма меньшая, чем

реально участвующая в расчетах, покупатель мог смело забрать часть денег себе,

и никто бы потом не смог доказать его нечестность. Рассчитывать на порядочность

сторон при операциях с недвижимостью крайне непредусмотрительно. Чтобы такая

ситуация не случалась, следует предварительно внести в договор пункт о его

пролонгации в случае затягивания оформления необходимых документов. Кроме того,

часть денег или же вся сумма могут быть упакованы в так называемый ценный пакет

(об этом будет сказано ниже), и тогда банк хранит его. Нарушать целостность

пакета покупатель не имеет права. Единственное ограничение в этом случае –

передача сразу полной суммы по сделке.

Нелишним будет и оформление доверенности на получение денег. В случае

временного отсутствия (командировка, пребывание в больнице), а также смерти

продавца причитающуюся ему сумму сможет получить доверенное лицо.

В ряде случаев право пользования ячейкой может распространяться не

только на продавца и покупателя, но и на риелтора, сопровождающего сделку.

Права пользования ячейкой риелтором оговариваются отдельно и возникают обычно в

случае наступления внештатной ситуации. Насколько это хорошо и разумно? В ряде

случаев, конечно, удобно. Например, между покупателем и продавцом на последнем

этапе возникли разногласия, а доводить дело до судебного разбирательства явно

не хочется. Уж больно "волокитные" у нас разбирательства. В этом

случае риелтор может выступить в роли судьи, которому стороны доверяют. Он,

например, может возвратить деньги продавцу и тем самым приостановить завершение

сделки. Однако столь высокое доверие со стороны участников сделки – явление не

часто встречающееся. Ведь существуют же мошенники среди специалистов в области

операций с недвижимостью. Поэтому передача права на пользование банковской

ячейкой должна быть серьезно обоснована. Кстати, третьим лицом, обладающим

правом доступа к ячейке, может быть и юридическое лицо, например, агентство

недвижимости. В этом случае риелтор является представителем третьей стороны и

при этом может выполнить все вышеперечисленные функции, а риск утраты денежных

средств снижается.

Кстати, банковская ячейка может быть открыта для доступа как одному,

так и нескольким лицам одновременно. Например, участники сделки решат оформить

допуск к ячейке только в случае их совместного присутствия. Возможно, для

кого-то такой вариант окажется наиболее безопасным.

Одной из проблемных ситуаций при проведении взаиморасчетов является

фактор времени. Никто не знает, как именно сложится рыночная ситуация и что

произойдет с ценами на недвижимость. Конечно, сегодня обстановка более менее

стабильна, не то, что несколько лет назад, когда цены росли чуть ли не

ежедневно. И все-таки риск продешевить (или потерять) сохраняется. Представим

себе, что сделка заключена, деньги или часть денег вложены в банковскую ячейку,

идет процесс оформления документации на собственность. И вдруг цены стали

стремительно расти. Продавец в отчаянии, ведь он теряет свои деньги. Возможен

вариант, когда продавец пытается нарушить течение сделки. Конечно, изменить

что-либо в этой ситуации крайне сложно (раньше надо было думать), но все-таки

неприятности могут быть. Поэтому реальную продажную цену следует исчислять в

условных единицах, с привязкой к определенному валютному курсу. В этом случае

возможен вариант, когда покупатель сможет восстановить реально потерянную

выгоду продавцу. Разумеется, подобное развитие событий – не самый

распространенный случай, но всё же участникам сделки лучше оговорить и его.

No related posts.