Схема продажи квартиры через банковскую ячейку

Содержание

- 1 Кратко о процедуре продажи квартиры

- 2 Зачем нужна банковская ячейка?

- 3 Порядок аренды и схема продажи квартиры через банковскую ячейку

- 4 Способ 1: банковская ячейка/сейф/хранилище

- 5 Способ 1.0: банковская ячейка с использованием векселей — повышенная безопасность

- 6 Способ 2: аккредитив

- 7 Способ 3: безналичный расчет

- 8 Способ 4: оплата наличными из рук в руки

- 9 Безопасность превыше всего

- 10 Тонкости покупки квартиры с обременением

- 11 4 способа продать ипотечную квартиру

- 12 Покупка жилой недвижимости – сложности взаиморасчётов

- 13 Банковская ячейка – основные понятия

- 14 Во сколько обойдется банковская ячейка

- 15 Аренда банковской ячейки для сделки с недвижимостью. Как проходит процедура

- 16 Расчет через банковскую ячейку при покупке квартиры. Подводные камни

- 17 Советы покупателю

Автор: Александр. . Дата: 19 мая 2016. Время чтения 5 мин.

При продаже недвижимости важно все сделать правильно, чтобы избежать неприятностей. Банковские ячейки как раз-таки используются для сокращения рисков в этом вопросе. Договор аренды сейфа заключает на себя покупатель, он же вносит туда деньги. А продавец получает доступ к ячейке в случае успешной перерегистрации квартиры.

Продажа квартиры – зачастую сделка не на один миллион рублей. И важно все сделать с юридической точки зрения правильно, чтобы не попасть на удочку мошенникам, позарившимся на деньги.

В договоре участвуют две стороны – покупатель и продавец. Могут быть и посредники: банки, риелторы, юристы. Физическими лицами обычно используется банковская ячейка при расчетах с недвижимостью. Ее арендуют в любом банке на стадии, когда достигнуты все договоренности между покупателем и продавцом и подписан договор.

Советуем таже изучить о том, как может быть организована продажа квартиры через нотариуса.

Кратко о процедуре продажи квартиры

В независимости от того, используются ли услуги риелтора или нет, продажа квартиры включает в себя следующие этапы:

- подготовка к продаже (приведение квартиры в надлежащий вид, назначение стоимости);

- выставление недвижимости на продажу;

- поиск покупателя, проведение осмотров, достижение договоренностей (итоговая цена с учетом торга, сроки оформления сделки, передачи прав собственности и пр. условия);

- подготовка договора и других документов, проверка покупателем чистоты квартиры самостоятельно или с помощью других специалистов (юрист, риелтор и пр.);

- подписание договора;

- проведение расчетов и регистрация недвижимости в Росреестре (при использовании сейфа этапы объединены).

Банковская ячейка используется на этапе проведения расчетов между покупателем и продавцом. Она – не обязательное условие сделки. Продать квартиру можно и без нее.

Чаще всего расчеты через банковскую ячейку проходят между физическими лицами, если покупатель желает расплатиться наличными.

Зачем нужна банковская ячейка?

- Это гарантия сохранности имущества. При продаже квартиры через банковскую ячейку риски продавца снижаются.

- Это проявление должной осмотрительности при проведении сделки. Осторожность никогда не бывает лишней.

- Это страхование рисков. В том числе и рисков от недобросовестности покупателя.

- Это гарантия от признания сделки недействительной после расчета.

- Это гарантия регистрации недвижимости в Росреестре должным образом и имущество полностью перейдет к новому собственнику.

- Это сокращение рисков попасться на удочку мошенникам. Они стараются обходить расчеты через банки.

- Это защита от отмены сделки на полпути.

Для продавца банковская ячейка – гарант того, что он в любом случае получит оплату, если регистрация недвижимости прошла успешно. А если нет, то покупатель спокойно вернет всю сумму.

Узнайте все о безопасной продаже квартиры через 6 важных этапов.

Порядок аренды и схема продажи квартиры через банковскую ячейку

Предварительно важно выбрать банк. Цены у кредитных организаций различаются. Может быть установлены минимальный и максимальный сроки аренды. Также есть ограничения на список предметов, который можно положить в сейф. Деньги входят в разрешенный перечень.

Ниже описаны действия, которые необходимо совершить.

Шаг 1. Выбор банка, заключение договора

Требуется прийти в отделение с продавцом, заключить договор и вписать продавца в список доверенных лиц для доступа в ячейку. Стоимость аренды зависит от срока. Банки, как правило, устанавливают плату за один календарный день. Заключать договор следует не менее, чем на месяц. В среднем цены за аренду составляю 30 руб./сутки. Также потребуется внести залог. Это на случай, если ключ будет утерян или придется подлить срок аренды. По окончании договора залог возвращают.

Но условия везде отличаются. Так, цена аренды банковской ячейки в Сбербанке при покупке квартиры в Курганском отделении составляет от 24 руб./сутки (при сроке до 30 дней). Залога нет. А в Екатеринбурге – от 50 руб./сутки будет стоить сейф с аналогичными параметрами.

Кто будет платить за аренду, значения не имеет. Сумма аренды банковской ячейки незначительная по сравнению с суммой сделки. Но договор заключается на продавца. И он обязан указать в этом договоре условия доступа к сейфу.

Покупатель имеет право указывать любые документы. Но важно, чтобы это не затянуло процесс и сделало возможным получение денег продавцом. Лучшее решение – предъявить договор купли-продажи с отметкой о переходе прав собственности на недвижимость. В этом случае продавец и покупатель действуют независимо друг от друга и все оказываются защищены.

Здесь важно понимать, что банк – это не участник процесса покупки/продажи квартиры. Он только предоставляет услуги аренды. В его обязанности не входит проверять чистоту сделки, пересчитывать деньги, проверять подлинность купюр и прочее. Но можно попросить у банковских сотрудников помощи в пересчете. Это делается в кассе и под камерами.

Шаг 2. Внесение денег

При заключении договора на банковскую ячейку выдается ключ, который находится у покупателя. В этот же день обе стороны следуют в хранилище, и покупатель под контролем продавца закладывает деньги в сейф Купюры нужно пересчитать и удостовериться что сумма верна.

В ячейку закладывается 100% стоимость квартиры за минусом аванса, если он имел место быть. Также может быть и оформлен задаток. После выхода из хранилища ключ (он выдается в единственном экземпляре) передается продавцу. Он будет обязан прийти с ним после регистрации сделки.

Шаг 3. Регистрация сделки с недвижимостью

На этом этапе продавец должен зарегистрировать сделку купли-продажи. Это его обязанность как собственника помещения. Недвижимость не будет считаться проданной и без соответствующего документа, который это подтверждает, он не получит доступ к ячейке (документ указывается продавцом).

Шаг 4. Окончательный расчет

Тут два варианта:

- продавец регистрирует сделку и получает доступ к ячейке, из которой забирает деньги;

- сделка не зарегистрирована и покупатель возвращается в банк за своими деньгами.

Всё! На этом этапе сделка либо совершается, либо отменяется.

Услуга аренды банковской ячейки для проведения сделок с недвижимостью является популярной и многие банки для таких клиентов устанавливают свои условия. Так, например, банк Сбербанк не взимает плату за аренду покупателем в течение 7 дней после окончания договора, если сделка не состоялась.

Таким образом происходят расчеты при продаже квартиры через банковскую ячейку. Этот механизм отлажен и используется многими риелторами. Он позволяет защитить и продавца, и покупателя как от мошеннических действий, так и от того, что одна из сторон передумает после подписания договора.

Сохраните и поделитесь информацией в соцсетях:

При купле-продаже квартиры для обеих сторон первоочередная задача — провести сделку без риска. Повысить надежность передачи денег поможет привлечение адвоката по гражданским делам. Опытный специалист проконтролирует соблюдение интересов и покупателя, и продавца. Если вы не можете или не хотите привлекать к сделке адвоката, свести риски при передаче денег во время покупки недвижимости можно и самостоятельно, выбрав надежный способ расчета.

Рассмотрим 4 варианта оплаты при приобретении жилья в порядке от наиболее надежных до самых рискованных:

- наличными через банковскую ячейку;

- с помощью аккредитива (условного денежного обязательства перед продавцом, выполнение которого покупатель поручает банку);

- безналичным расчетом (переводом на карту);

- купюрами из рук в руки.

Проанализируем суть этих способов расчета, разберем преимущества и недостатки каждого из них.

На заметку покупателю: совершая сделку с недвижимостью, подписывайте документы и передавайте средства продавцу только после тщательной проверки бумаг у нотариуса.

Способ 1: банковская ячейка/сейф/хранилище

Самый безопасный вид наличного расчета при купле-продаже недвижимости — передача денег через сейфовую ячейку. Это металлический бокс для материальных ценностей и бумаг, находящийся в депозитном хранилище банка под охраной. Суть способа: владелец квартиры, покупатель и представитель кредитной организации заключают договор, согласно которому деньги за проданную квартиру передаются через ячейку. В документе прописываются условия, сроки получения средств и доступа к ним.

После помещения денег в ячейку покупатель и продавец оформляют договор купли-продажи квартиры, регистрируют его в Росреестре. Затем бывший владелец жилья со своим экземпляром документа обращается в банк. Сотрудники кредитной организации, в которой лежат деньги, проверяют документы, и если все в порядке, дают ему доступ к ячейке. Ключ к ней хранится либо у приобретателя, либо в кредитной организации — по согласованию сторон.

Для проведения сделки банк предоставляет охраняемое помещение с машинкой для пересчета денег и детектором валют.

Плюсы использования сейфовых ячеек:

- Банк выступает гарантом выполнения обязательств каждой из сторон. Даже при срыве сделки средства останутся в сохранности.

- Отношения между покупателем и продавцом защищены гражданским законодательством, регламентирующим хранение материальных ценностей (ст. 922 ГК РФ).

- Деньги пересчитываются и проверяются на подлинность в присутствии сотрудника банка.

- Продавец не сможет завладеть средствами покупателя, не предъявив оригинал зарегистрированного договора о совершении сделки.

Минусы расчета через сейфовые ячейки:

- Не все банки предлагают населению аренду сейфовых ячеек. Поэтому перед назначением даты проведения сделки купли-продажи квартиры нужно выяснить, какие кредитные организации и на каких условиях предоставляют такую услугу.

- Аренда банковской ячейки будет стоить денег. Прописывайте в договоре с кредитной организацией и покупателем/продавцом, кто будет оплачивать эту услугу.

- Если у банка, в котором лежат деньги, отзовут лицензию, вернуть их получится, но разбирательства приведут к задержке и, возможно, срыву сделки.

Даже в случае банкротства кредитной организации деньги, находящиеся в ячейке, не пострадают — в полном объеме их можно будет передать на хранение любому альтернативному учреждению и провести сделку через него.

Способ 1.0: банковская ячейка с использованием векселей — повышенная безопасность

Для дополнительных гарантий надежности во время сделки купли-продажи квартиры деньги можно передать через банковскую ячейку с помощью векселей. Такой формат отношений между сторонами курируют риелтор/юрист и банковский служащий.

Суть способа

Участники сделки открывают счета до востребования (в рублях или иностранной валюте). Покупатель арендует сейфовую ячейку, прописывая в договоре с банком условия доступа к ней, вносит на свой счет средства и покупает на них вексель на продавца. Затем приобретатель в присутствии риелтора/юриста и продавца помещает ценную бумагу в ячейку. После регистрации права собственности на покупаемую квартиру стороны подписывают акт о передаче бывшему владельцу данной недвижимости ключа от сейфа. Затем продавец в присутствии покупателя и куратора сделки, предъявив документы о ее совершении и регистрации, достает ценную бумагу, погашает ее и в тот же день получает деньги на свой счет.

Вынуть вексель из ячейки покупатель и продавец могут вместе или поодиночке, но только в присутствии куратора сделки — юриста или риелтора.

Плюсы расчетов векселями через банковские ячейки:

- Надежность сделки гарантируется законодательством, банком и приглашенным куратором (риелтором или юристом).

- Расчеты можно разбивать на несколько сумм с любым количеством векселей.

- Обе стороны застрахованы от мошенничества с купюрами.

- Вексель имеет несколько уровней защиты — подделка практически невозможна.

- Обналичить ценную бумагу можно в любое удобное время.

Минусы использования векселей:

- Услуги юриста или риелтора, которые будут курировать сделку, как и аренда банковской ячейки, платные.

- Если вексель валютный, с клиента взимается 1 % налога при обналичивании в иностранных дензнаках. А если сумма, на которую оформлена ценная бумага, превышает 10 000 долларов, банк должен проинформировать об этом налоговую инспекцию.

В случае срыва сделки покупатель может забрать свои средства, погасив вексель, но только в присутствии представителя юридического отдела банка и с его письменного разрешения.

Способ 2: аккредитив

Использование аккредитивов — разновидность безналичного расчета. Это второй по надежности способ проведения финансовой части сделок с недвижимостью. Аккредитив (блокированный лицевой счет) — денежный документ-распоряжение от покупателя, согласно которому банк обязуется выплатить продавцу нужную сумму в безналичном формате. Средства при этом замораживаются на оговоренный срок. После подписания соглашения с банком продавец и покупатель оформляют и регистрируют договор о смене права собственности на приобретаемую квартиру.

Это альтернатива использованию сейфовой ячейки, вместо которой используется аккредитивный счет (его открывает покупатель). Продавец получает доступ к средствам, как и при предыдущем способе оплаты, только после предоставления документов о том, что право собственности на квартиру перешло приобретателю недвижимости. Полномочия по переводу денег передаются банку.

Плюсы расчетов через аккредитивы:

- Отношения сторон-участниц сделки регламентированы законодательством, дополнительная защита — гарантии банка.

- Покупатель не рискует остаться и без денег, и без жилья, как и в случае с расчетами через банковскую ячейку.

- Продавец получает причитающуюся ему сумму через несколько дней после регистрации договора купли-продажи квартиры.

Минусы использования аккредитивов:

- Использование аккредитива для расчета при сделках с жильем обойдется дороже, чем аренда сейфовой ячейки (кредитная организация берет комиссию за открытие счета, перевод средств и их обналичивание).

- Не все банки предоставляют возможность проводить операции с блокированными лицевыми счетами.

- Рассчитаться с продавцом через аккредитив получится только в рублях.

- Операции с блокированными лицевыми счетами непопулярны среди населения — оплата таким способом вызывает множество опасений.

Безналичный формат оплаты при работе с аккредитивом ограждает и продавца, и покупателя от махинаций, возможных в случае использования живых денег (не нужно пересчитывать и проверять банкноты на подлинность).

Способ 3: безналичный расчет

Безналичный расчет — перевод средств на карту, это менее безопасный способ для проведения сделок с недвижимостью, чем предыдущие описанные варианты. Сразу возникает вопрос, что сначала: оплата или переоформление права собственности на квартиру? Без нотариального сопровождения одна из сторон может остаться ни с чем: покупатель — отдать деньги и не получить жилье, а продавец — «подарить» квартиру, не получив вознаграждения.

Как покупателю советуют поступить юристы:

- оформить документы для регистрации сделки в Росреестре, в том числе и не подписанный договор о купле-продаже недвижимости;

- составить расписку о передаче денег, которая должна храниться у продавца;

- отправиться с пакетом бумаг в банк и в присутствии продавца перевести средства;

- получить от продавца подписанную расписку о получении денег;

- зарегистрировать в Росреестре договор купли-продажи квартиры.

При безналичном расчете не переводите деньги продавцу и не оформляйте право собственности на покупателя под честное слово, безопаснее всего — привлечь в качестве куратора сделки нотариуса.

Плюсы перевода на карту при сделках с недвижимостью:

- Деньги переводятся банком, что снижает вероятность мошенничества на этапе передачи средств.

- Счета продавца и покупателя могут быть оформлены как в одной кредитной организации, так и в разных (особенно актуально это преимущество для тех, кто приобретает жилье в другом городе).

- Если оба участника сделки пользуются услугами одного банка, это позволит сэкономить на комиссии и сократить время перевода средств.

Минусы переводов на карту:

- Груз рисков ложится в основном на покупателя — после оплаты квартиры могут возникнуть сложности с регистрацией права собственности. Вернуть свои деньги, если попадется нечестный продавец, можно будет только через суд.

- Часть суммы «съедят» проценты при переводе средств.

- При безналичной оплате расчет возможен только в национальной валюте.

Лайфхак: обезопасить себя покупатель может, запасшись еще одним экземпляром договора о купле-продаже квартиры. В случае проблем эта бумага (вместе с распиской о передаче денег) послужит основанием для обращения в суд, даже если ее регистрация по каким-либо причинам не будет оформлена.

Способ 4: оплата наличными из рук в руки

Это самый понятный, но и наиболее опасный вид расчета при заключении сделок с недвижимостью. Если проводить оплату до подписания договора о смене собственника квартиры, покупатель рискует остаться без денег и жилья. Если средства передавать после оформления этого документа, без вознаграждения и недвижимого имущества может остаться продавец.

Правильный порядок оплаты наличными

Расчет деньгами из рук в руки нужно проводить после подписания договора о купле-продаже жилья, но до его заверения нотариусом. В этом случае покупателю не удастся схитрить — без подписи юриста бумага не имеет силы, права на квартиру все еще будут принадлежать продавцу. После передачи средств документ заверяется у нотариуса — недвижимость официально переходит покупателю. Но здесь рискует приобретатель. Чтобы защитить свои права, приглашайте в свидетели сделки куратора — юриста или риелтора — и имейте при себе экземпляр договора с подписью продавца или берите с него расписку о получении денег.

Проверить купюры на подлинность можно в нотариальной конторе, в которой вы заверяете договор купли-продажи (в большинстве таких организаций есть детекторы банкнот).

Плюсы наличной оплаты:

- Расчет происходит здесь и сейчас.

- Проводить оплату можно в любой валюте.

- Никаких процентов и комиссий.

Популярная уловка мошенников при наличном расчете — замена пересчитанных настоящих денег на «фальшивки».

Минусы расчета деньгами из рук в руки:

- Высокая вероятность мошенничества с поддельными купюрами, особенно если сделка проводится не в национальной валюте.

- При самостоятельной проверке банкнот на подлинность нет гарантий исправности детектора купюр. А при поручении этой миссии банку одна из сторон несет дополнительные расходы.

- Если покупатель хранит средства на карте, сразу снять всю сумму, необходимую для сделки, будет проблематично из-за лимитов, выставляемых банками на вывод средств.

- Возможность ограбления покупателя во время пути на место встречи или ограбления продавца после проведения сделки.

- Вероятность обсчитаться.

Снизить риски при наличном расчете поможет передача денег в присутствии нотариуса, который на месте заверит расписку о получении средств.

Безопасность превыше всего

Покупая или продавая квартиру, пользуйтесь надежными способами расчета, не рискуйте. Выбор оплаты через банк поможет избежать стрессов и потери денег. Если вы планируете оформить сделку купли-продажи квартиры в Санкт-Петербурге и его окрестностях и ищете оптимальный вариант расчета, обращайтесь в наш отдел продаж — подскажем, посоветуем лучший в вашей ситуации способ оплаты. А если вы еще находитесь в поиске качественного комфортного жилья, наша база новостроек с удобной фильтрацией по категориям поможет найти квартиру по душе:

Тонкости покупки квартиры с обременением

Как безопасно купить жилье с неидеальной историей. Что может быть страшнее, чем залог, арест или обременение. На какие триггеры обратить внимание и как проверить объект самостоятельно и бесплатно.

4 способа продать ипотечную квартиру

Решившись на ответственный шаг приобретения квартиры в ипотеку, вы тщательно все продумали и просчитали возможности. Но жизнь непредсказуема и подчас заставляет резко перестраивать свои планы.

Стоимость современной квартиры или дома составляет солидную сумму. Именно поэтому при совершении сделок по приобретению или продаже жилья беспокойство вызывает, прежде всего, финансовая безопасность. Предлагаем разобраться в вопросе, как используется банковская ячейка при расчетах с недвижимостью. Уточним, где и как можно заключить договор на аренду, и сколько это будет стоить.

Покупка жилой недвижимости – сложности взаиморасчётов

Покупка квартиры или дома у застройщика не представляет особых трудностей. При безналичном расчёте деньги переводятся на счёт организации через банк и риски здесь минимальны. Но процесс приобретения жилого объекта на вторичном рынке немного отличается. Участие в сделке принимают физические лица. Если продажа альтернативная, продавцов и покупателей будет несколько. Расчёты производятся наличными средствами. Здесь встает вопрос «Как безопасно передать продавцу крупную сумму?». На рынке вторичной недвижимости применяются три способа взаиморасчётов:

- с использованием арендованной ячейки в банке;

- перевод денег посредством нотариального депозита;

- безотзывной аккредитив (применяется только для безналичных перечислений).

Мы предлагаем рассмотреть наиболее удобный и востребованный вариант расчётов – передачу денег через ячейку в банковском хранилище. Такой способ обойдется дешевле нотариального депозита и больше подходит для оплаты покупки наличными средствами. Условия процедуры адаптированы для проведения операций покупки недвижимости с участием физлиц. Предусмотрена также возможность осуществления многоэтапных сделок.

Банковская ячейка – основные понятия

Фактически, депозитная ячейка — это обычный сейф, только небольших размеров. Он может служить хранилищем не только для денежных средств, но и для драгоценностей, предметов искусства, акций или облигаций. Финансовая организация обеспечивает сохранность имущества клиента. Хранилища, где расположены ячейки, оборудованы спецсредствами: противопожарной сигнализацией, камерами слежения. После составления договора ценности размещаются в депозитарии на необходимый срок. Чтобы получить их обратно, владельцу необходимо будет предъявить паспорт.

Существует два способа эксплуатации мини-сейфа: аренда и договор о хранении ценностей. В первом случае доступ третьих лиц к ячейке ограничивается. Зайти в депозитарий могут только арендаторы и работники банка, имеющие специальное разрешение. После подписания договора ответственность за сохранность ценностей принимает на себя банк. Имущество, сдаваемое на хранение, принимается по описи.

Как используется ячейка при финансовых расчётах

Передача денег через банковскую ячейку при продаже квартиры происходит следующим образом: участники сделки совместно пересчитывают купюры и передают их на хранение. Денежные средства блокируются на оговоренный срок. Продавец получает к ним доступ после выполнения условий договора, предъявив работникам банка необходимые документы.

Пользуются услугой уже на стадии взаиморасчётов, когда договоренности достигнуты, необходимые бумаги оформлены, а условия устраивают обе стороны. Процедура эта совсем не обязательна, однако риэлторские агентства используют ячейку в банке как гарантию безопасности финансовой стороны сделки. Далее, разберем положительные и отрицательные стороны этого способа.

Плюсы и минусы

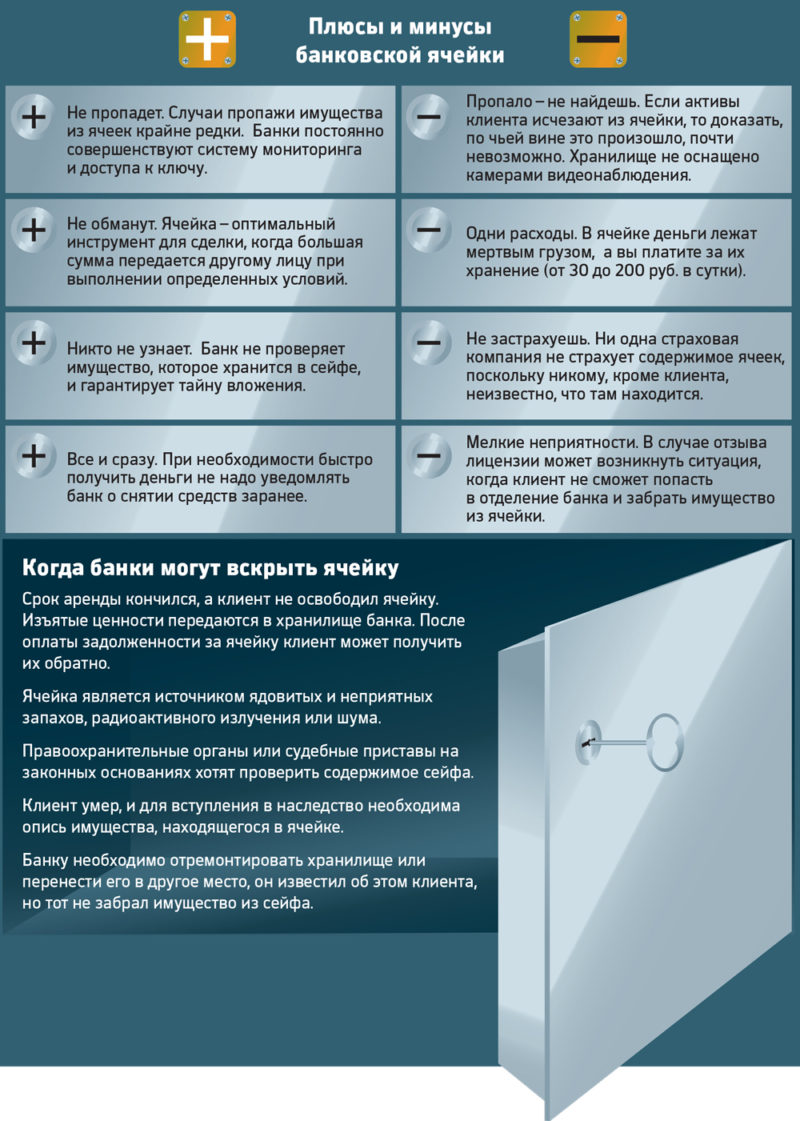

Процесс проведения сделки с использованием мини-сейфа имеет весомые преимущества перед простой передачей денег из рук в руки. Итак, что такое банковская ячейка при покупке квартиры и в чем её плюсы:

- Хранение денег в арендованной ячейке делает невозможной одностороннюю отмену сделки, когда продавец или покупатель передумали в последний момент.

- Дает возможность отсеять мошенников. Человек, нарушающий закон, не рискнет показаться перед камерами наблюдения.

- Гарантирует получение денег продавцом после того, как новый владелец станет полноправным хозяином недвижимости, то есть получить свидетельство о регистрации собственности.

- Защищает от недобросовестных покупателей. Передаваемые купюры проверяются банковским служащим на подлинность.

- Обеспечивает конфиденциальность сделки с недвижимостью. Сумма, передаваемая на хранение, нигде не указывается.

Очевидно, что аренда ячейки убережет покупателя и продавца от ненужных рисков. Помимо самого сейфа, у банка можно арендовать комнату для переговоров между сторонами сделки. Некоторые организации предоставляют эту услугу бесплатно, в остальных случаях её стоимость находится в пределах 1000-1500 рублей за час использования.

Недостатки у этого способа тоже имеются. В первую очередь это затраты времени на поиски банка с подходящими условиями и подписание договора. За аренду банковской ячейки нужно заплатить определенную сумму. Некоторые организации просят залог на случай потери ключей и взимают дополнительно страховой взнос.

Пожалуй, самым солидным минусом становится необходимость оплаты проверки подлинности купюр. Чтобы сэкономить на услуге, придется предварительно разменять деньги на крупные. Надо также учесть, что стандартный договор с банком не учитывает форс-мажор. Оговаривать нюансы придется дополнительным соглашением, которое оплачивается отдельно.

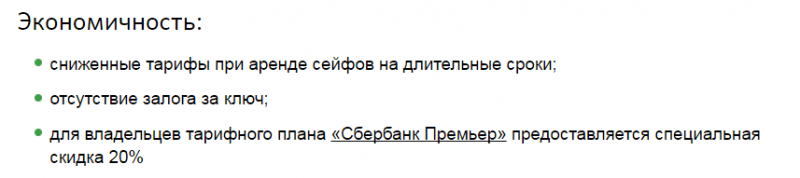

Во сколько обойдется банковская ячейка

Стоимость аренды определяется посуточно или за месяц обслуживания, цена зависит от габаритов ячейки. Поскольку мини-сейфы имеют различные размеры, лучше сразу уточнить, поместится ли вся сумма. Каждый банк устанавливает собственную цену на услугу.

- В российском филиале «Райфайзенбанка» можно абонировать ячейку небольших размеров за 2 тысячи 400 рублей сроком на 30 дней.

- У «ВТБ 24» действует региональная тарификация. Самые высокие цены в столице – здесь аренда обойдется в 135 рублей за сутки. Клиенту предоставляют 2 комплекта ключей.

- Потенциальные клиенты «Росбанка» смогут забронировать сейф заблаговременно через интернет, а также выслать сотруднику документы для оформления договора. Небольшая ячейка обойдется в 4250 рублей за месяц. Залог за ключи – 3500 рублей.

- «Сбербанк» отличается привлекательной стоимостью услуги. Сутки абонирования ячейки обойдутся примерно в 65 рублей. После окончания договора, если сделка не состоится, деньги можно хранить бесплатно еще неделю.

- «Альфа-банк» предлагает аналогичную услугу за 35 руб/сутки, при условии, что срок пользования ячейкой не менее трех недель.

Стоимость услуги варьируется по различным регионам. При этом она даже у одного банка может существенно различаться.

Аренда банковской ячейки для сделки с недвижимостью. Как проходит процедура

После нотариального заверения договора между продавцом и покупателем нужно выбрать учреждение, предоставляющее услуги по аренде мини-сейфов в депозитариях. Посетив финансовое учреждение с паспортом, потенциальный клиент составляет с банком типовой договор.

Денежные средства пересчитываются, проверяются и помещаются на хранение в депозитную ячейку. После этого комплект ключей передается работником банка на руки покупателю. Продавец на этом этапе не имеет доступа к сейфу. Возможность получить причитающиеся деньги у него появится только после оформления приобретенной недвижимости в собственность новым владельцем. Регистрация объекта в Росреестре по времени занимает 7 календарных дней. Именно такой срок устанавливает законодательство РФ.

Основные позиции договора аренды

Инициатором аренды мини-сейфа, как правило, выступает покупатель недвижимости. Однако предусмотрены и ситуации, когда услугу заказывают одновременно обе стороны. Суть документа и принципы доступа к сейфу от этого не меняются. Образец договора аренды банковской ячейки для сделки с недвижимостью можно скачать через Интернет и заполнить заранее либо получить у сотрудников финансовой организации.

Документ содержит паспортные данные клиента и номер лицензии организации, предоставляющей услугу. Затем указываются параметры банковской ячейки:

- номер;

- срок аренды;

- сумма оплаты;

- номер ключа;

- расписание доступа к хранилищу;

- ограничения по использованию.

Следующий раздел определяет правила эксплуатации арендуемой ячейки, прописывает обязанности и права сторон, а также предусмотренную ответственность в случае нарушения условий договора. В документе оговариваются нюансы, связанные с проведением сделки, в частности, связанные с её расторжением. На последней страничке указываются реквизиты сторон, проставляется дата и подписи.

Дополнительные условия

Договор об аренде ячейки содержит минимальный набор условий и требований. Но стороны сделки имеют возможность составить дополнительное соглашение, которое определит возможности доступа к сейфу. Для продавца устанавливается срок, по истечении которого он сможет забрать деньги и переданные на хранение документы.

Ключи остаются у покупателя до момента передачи ему продавцом расписки в получении денег. Но стороны имеют возможность решить этот вопрос сразу, чтобы после не тратить время. Продавец все равно не сможет получить доступ к деньгам без подтверждения факта государственной регистрации сделки. Взаимной письменной договоренностью можно предусмотреть дополнительные документы, которые подтвердят снятие с регистрации ранее прописанных на этой площади жильцов.

Дополнительным соглашением можно оговорить возможность совместного доступа к финансовым средствам, переданным на сохранение банку. Благодаря этому пункту, при форс-мажорных обстоятельствах, когда сделка становится невозможной, покупатель получает деньги обратно без проволочек. Но сделать это можно будет только в присутствии другого участника, то есть продавца. Составление соглашения обойдется в сумму от двух до пяти тысяч рублей.

Расчет через банковскую ячейку при покупке квартиры. Подводные камни

Финансовые расчёты посредством банковской ячейки, несомненно, удобны. Отпадает необходимость договариваться о встрече, а деньги можно получить в удобное время. Но именно здесь кроются риски продавца при продаже квартиры через банковскую ячейку. Чтобы открыть сейф при утрате ключа, придется обращаться к другому участнику сделки. Работники банка производят эту операцию только в присутствии обеих сторон. То есть на время действия договора возможность того, что покупатель попросту заберет свои деньги, исключается. Но как только оговоренный срок закончится, покупатель и продавец получат беспрепятственный доступ к сейфу. Поэтому сроки аренды нужно контролировать особенно внимательно.

Покупатель может сознательно затянуть процесс оформления собственности и попросту забрать наличные или бумаги, подтверждающие право на их получение, из ячейки. Продавец в этом случае останется ни с чем. Иногда для сделки оба участника берут в аренду отдельные сейфы. В одной хранятся наличные средства, во вторую помещают расписку продавца, подтверждающую получение денег и документы. Такой способ позволяет продавцу заручиться дополнительными гарантиями от обмана со стороны покупателя.

Советы покупателю

Расчёты наличными деньгами таят в себе риски не только для продавца, но и для покупателя. Особенно осторожным нужно быть в тех случаях, когда продавец действует через риэлтора или других доверенных лиц. Передавать деньги следует только под расписку с указанием полной суммы расчётов. Лучше если обмен произойдет при свидетелях, на роль которых приглашаются работники финансовой организации, предоставляющей услугу. Действие доверенности тоже нужно уточнять, поскольку продавец вполне мог отозвать её.

Как видите, перевод средств через ячейку в банке это надежная гарантия исполнения условий договора при передаче крупных сумм за покупку недвижимости. Но некоторые нюансы имеются и здесь. Чтобы избежать риска, нужно документально зафиксировать передачу и получение денег.