Штраф основание платежа в платежном поручении

Содержание

- 1 Виды административных нарушений в сфере налогообложения

- 2 Особенности уплаты штрафов

- 3 Содержание бланка

- 4 Алгоритм оплаты

- 5 Образец поручения

- 6 Последствия повторных нарушений

- 7 Уголовное наказание

- 8 Куда с 2017 года платить штрафы по взносам

- 9 Особенности оформления платежки на штраф

- 10 Основание платежа и связанные с ним реквизиты

- 11 Назначение платежа при уплате штрафа в налоговую

Платежные поручения оформляются плательщиками, при перечислении платежей со своих счетов в соответствии с правилами, установленными Положением Центрального банка Российской Федерации от 19.06.2012г. № 383-П «О правилах осуществления перевода денежных средств», а также Приказом Министерства финансов Российской Федерации от 12.11.2013г. № 107-н «Об утверждении правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации» (в редакции от 05.04.2017г. № 58-н)

По каждому виду платежа оформляются отдельные платежные поручения.

При заполнении распоряжений о переводе денежных средств необходимо соблюдать правильность заполнения следующих полей:

В поле (101) указывается статус лица, оформившего распоряжение о переводе денежных средств "08" – плательщик – юридическое лицо, индивидуальный предприниматель, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава крестьянского (фермерского) хозяйства, осуществляющие перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации (за исключением налогов, сборов, страховых взносов и иных платежей, администрируемых налоговыми органами);

(60) – «ИНН» плательщика, (102) – «КПП» плательщика – указывается идентификационный номер налогоплательщика (далее – ИНН) плательщика и код причины постановки на учет (далее – КПП) в соответствии со свидетельством о постановке на учет в налоговом органе (ФНС России);

(8) – «Наименование плательщика» указывается наименование плательщика.

В поле (104) указывается значение кода КБК – код бюджетной классификации 20 разрядов (символов)

В поле (105) указывается значение кода ОКТМО муниципального образования в соответствии с Общероссийским классификатором территорий муниципальных образований

В поле (106) указывается значение основания платежа, который имеет 2 знака и принимает следующие значения:

«ТП» – платеж текущего года без нарушения срока;

«ЗД» – добровольное погашение задолженности по истекшим налоговым периодам;

«БФ» – текущие платежи физических лиц – клиентов банка (владельцев счета), уплачиваемые со своего банковского счета;

«ТР» – погашение задолженности по требованию органа ФСС об уплате страховых взносов;

«ВУ» – погашение отсроченной задолженности в связи с введением внешнего управления;

«АП» – погашение задолженности по акту проверки;

«АР» – погашение задолженности по исполнительному документу.

В поле (107) указывается период уплаты, установленного законодательством, который имеет 10 знаков:

Первые два знака показателя периода уплаты указываются в виде:

– МС – месячный платеж

В 4-м и 5-м знаках показателя периода уплаты проставляется номер месяца – от 01 до 12.

В 3-м и 6-м знаках показателя периода в качестве разделительных знаков проставляются точки «.».

В 7-10 знаках показателя периода уплаты указывается год, за который производится уплата страховых взносов. Пример – "МС.02.2010".

При осуществлении платежа в счет погашения задолженности по требованию органа ФСС "ТР", акту проведенной проверки "АП" или исполнительному документу "АР" в поле (107) указывается значение ноль "0".

В поле (108) указывается номер соответствующего документа в зависимости от значения в поле (106):

"ТР" – номер требования органа ФСС об уплате страховых взносов;

"АП" – номер акта проверки;

"АР" – номер исполнительного документа и возбужденного на основании него исполнительного производства.

В поле (109) указывается дата соответствующего документа, на основании которого осуществлен платеж, в следующем формате: первые два знака обозначают календарный день (могут иметь значения от 01 до 31), 4-й и 5-й знаки – месяц (значения от 01 до 12), знаки с 7-го по 10-й – год, в 3-м и 6-м знаках – разделитель в виде точки ".".

В поле (110) указывается значение типа платежа, который имеет два знака или «0», принимает следующие значения:

– «ПЕ» – уплате пени;

– «ПЦ» – уплата процентов;

– «0» – остальные случаи.

То есть, при перечислении налогов, сборов, взносов, штрафов и прочих платежей ставится 0.

В поле назначения платежа (24) указывается дополнительная информация, необходимая для идентификации назначения платежа, и регистрационный номер страхователя ФСС.

670000, г. Улан-Удэ, ул. Борсоева, д. 33

Схема проезда

Приемная/Факс (3012) 21-26-64

пн.-чт. с 8-00 до 17-00 перерыв на обед с 12-00 до 13-00

пт. с 8-00 до 16-00 перерыв на обед с 12-00 до 13-00

В 2014 году вступили в силу изменения в правилах заполнения платежных документов, предназначенных для фиксирования налогов, сборов и взносов, перечисляемых в бюджет. Эти изменения касаются и оснований при уплате штрафной санкции. Теперь в бланке платежного поручения появилась графа «Основание платежа» (код 106). Данная статья расскажет о том, как правильно заполнить налоговые документы.

Виды административных нарушений в сфере налогообложения

Нарушения налогового законодательства регулируются КоАП РФ и подлежат административным наказаниям в виде штрафов. Назначенные штрафные обязательства не освобождают налогоплательщика от их исполнения — только суд может принять решение о снятии наказания с лица. Поэтому выплата штрафов является необходимой мерой.

Обратите внимание! КоАП устанавливает перечень правонарушений, за которые могут оштрафовать по соответствующей статье.

В ст. 15.3-10 кодекса приведены основные причины применения штрафов:

- Несвоевременная регистрация хозяйствующего субъекта или ведение нелегальной деятельности без регистрации. Штраф 500-3000 рублей*.

- Задержка сроков предоставления сведений об открытии/закрытии расчетного счета в банке и т.п. Штраф от 1000 до 2000 рублей*.

- Несвоевременно сдана декларация в территориальные налоговые органы. Штраф от 300 до 500 рублей*.

- Непредставление данных, которые необходимо сдавать для контроля экономической деятельности организации. Штраф 100-1000 рублей*.

- Нарушения, связанные с открытием счета в банке. Штраф 1000-3000 рублей*.

- Несвоевременный расчет и отчисление налогов. Штраф от 4000 до 5000 рублей*.

- Нарушения срока осуществления таможенных платежей. Штраф от 500 до 300000 рублей*.

Обнаруженные нарушения фиксируют в протоколе, далее выносят решение (постановление) по применению санкции или освобождению от них. Постановление обретает юридическую силу через 10 дней после его вынесения.

Особенности уплаты штрафов

Платежное поручение или платежка — документ, используемый для осуществления безналичных расчетов. Он представляет собой бланк, в который вносятся сведения в закодированной форме. Документ утвержден Положением о правилах ведения переводов средств в отечественной валюте на территории РФ. Особенности заполнения этой бумаги продиктованы условиями документооборота, так как вся информация обрабатывается автоматически.

Важно! При уплате штрафов в качестве получателя необходимо указывать конкретный отдел ФНС и его реквизиты.

Основание платежа в бланке — штраф, поэтому он оформляется по требованию налоговой службы. Для заполнения поручения может пригодиться УИН. Лица получают его вместе с уведомлением о начислении штрафа.

Содержание бланка

Платежное поручение по выплате штрафов оформляется в том же бланке, что и при погашении текущих налоговых обязательств. Документ содержит поля с кодами. В графе «106» указывают основание платежа при уплате штрафа в налоговую по решению суда и ставят ТР (по требованию). Чтобы платить по текущим обязательствам, таким как налог, сборы, страховой взнос, в бланке ставят ЗД.

В ячейку поля 22 следует внести УИН, однако если его нет, то лицо указывает «0». Для других реквизитов тоже действует это правило — если они не известны плательщику по какой-то причине, то вместо них нужно указать ноль. Как правило, такая ситуация возникает, если ФНС не присылает уведомление на имя плательщика.

В случае, когда субъект экономической деятельности получил требование о погашении штрафа, в поле «107» указывается срок оплаты, который установлен для уплаты долга. Помимо этих данных, необходимо правильно заполнить строки для кодов ОКТМО и КБК:

- ОКТМО — территориальный идентификатор муниципального образования, где зарегистрировано лицо. Его значение совпадает с тем, которое указывают при выплате налогов. Длина кода — 8 знаков.

- КБК — код бюджетной классификации. Важно учесть несколько нюансов: КБК относится к году оплаты штрафа, а не его фактического начисления; значение кода по долговым обязательствам, штрафам и пеням различается.

Как заполнить платежное поручение в ФНС

Алгоритм оплаты

Оплата штрафа на основании решения ИФНС в 2018 году выглядит следующим образом:

- Лицо получает требование из налоговой инспекции.

- Нарушитель составляет платежное поручение в банковскую организацию о перечислении средств на счет ФНС.

С 2017 года оплачивать штрафы могут третьи лица. Для этого в документе нужно указать статус плательщика, ИНН и КПП лица, за которое происходит оплата. Физическим лицам доступна оплата штрафов через онлайн-кабинет на сайте налоговой службы России.

Образец поручения

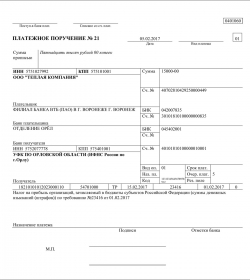

Рассмотрим, как заполнить платежное поручение, чтобы заплатить административный штраф на примере конкретного образца. В ИП «Звездин И.Л.» была проведена проверка, в результате которой налоговая инспекция установила, что фирма не доплачивает НДС. На основании этих нарушений органы направили требование № 14-44/34124 от 28.01.2018 об уплате недоимок, пеней и штрафов. УИН документа 42214533211348892011. Данные плательщика:

- КБК — 18210301000013000110 (пени, проценты, штрафы по НДС для юридических лиц и ИП на территории РФ);

- ОКТМО — 46704000 (Балашиха, МО);

- ИНН — 1243422344;

- КПП — 411222444;

- Сумма штрафа — 2000 рублей.

Как происходит оплата штрафа в ИФНС? Образец платежного поручения в 2018 представлен ниже.

Образец платежного поручения

Обратите внимание! Аналогичным образом заполняются платежные поручения по штрафам в ПФР и Роспотребнадзор.

Последствия повторных нарушений

Повторное правонарушение в сфере налогообложения отягощает административное наказание ( 112 ст., 2 п. НК РФ ). В 3 пункте данной статьи говорится о том, что если лицо подвергалось штрафным санкциям, то они действуют на протяжении одного года после вступления в силу судебного решения. Если в течение этого периода нарушитель снова совершит налоговое преступление, то размер штрафа увеличивают на 100 % ( 114 ст. НК РФ ).

Условия для возникновения повторных правонарушений:

- Новое нарушение после вступления в силу решения по предыдущему делу.

- Интервал между нарушениями составляет менее года.

- Срок давности привлечения к административному наказанию не истек.

Статья 129.1 НК РФ предусматривает наказание за несообщение ИФНС сведений, которые необходимо подавать в порядке, установленном законодательством. Подобное нарушение, будучи повторным, влечет за собой увеличение штрафа в 4 раза. Однако следует иметь ввиду смягчающие обстоятельства, которые снижают размер санкций в порядке, предусмотренном статьей 114 НК РФ 3 п .

Уголовное наказание

Обратите внимание! Уголовная ответственность в случае неуплаты налогов нормируется статьями УК РФ 198, 199 и 199.1 .

Такое наказание тоже вступает в силу по решению ИФНС, так как органы направляют сведения в следственный комитет в течение 10 суток после обнаружения нарушений закона.

Статья 198 УК РФ грозит только физическим лицам. Основанием для ее применения может стать не предоставление в органы ФНС необходимой документации или внесение ложных сведений в отчет. Для лишения свободы сумма неперечисленных налогов должна превышать 900 тыс. руб за 3 года. Согласно ст. 198 УК РФ , лицо выплачивает штраф в размере от 100000 до 500000 рублей*, который может быть заменен лишением свободы сроком до 3 лет.

Статья 199 УК РФ действует для должностных лиц — руководителей и бухгалтеров организаций, которые формируют финансовую отчетность. Иногда подсобниками могут быть признаны сотрудники, участвующие в мошеннических действиях против ФНС. Основания: неуплата налогов в сумме свыше 15000000 рублей за три года. Наказание представляет собой штраф в размере до 500000 рублей* или лишение свободы до 6 лет.

Статья 199.1 УК РФ применяется для лиц, которые умышленно не перечислили НДФЛ. Алгоритм наказания аналогичен ст. 199 УК РФ . Преступление является совершенным с момента неуплаты налога в положенный срок.

Уголовная ответственность за налоговые правонарушения

При заполнении платежного поручения необходимо руководствоваться вышеописанными рекомендациями. Документ должен быть заполнен правильно, в противном случае сдать в банк его не получится. Если в реквизитах допущены ошибки, то платеж не пройдет, из-за чего его отнесут к категории невыясненных или произойдет просрочка. Всю необходимую информацию лучше уточнить заранее в территориальном филиале ФНС.

*Расценки штрафов актуальны на июль 2018 г.

Правила формирования «налоговых» платежек изложены в Приложении 2 к Приказу Минфина РФ от 12.11.2013 N 107н. Но если составление платежек на уплату налогов не вызывает затруднений, то заполнение платежного документа при необходимости уплатить штраф требует от бухгалтера знания некоторых нюансов. Например, каким будет основание платежа при уплате штрафа в налоговую.

Куда с 2017 года платить штрафы по взносам

Администратором страховых взносов с 2017 года являются налоговые органы (за исключением взносов на травматизм). Поэтому для уплаты любых видов «страховых» платежей необходимо руководствоваться правилами формирования поручений в налоговую. Это справедливо как для взносов, пеней и штрафов по ним, начисленных до 2017 года, так и для взносов, пеней и штрафов по ним, начисленных в 2017 году.

Но необходимо учесть, что для взносов, начисленных по правилам Закона от 24 июля 2009 года N 212-ФЗ , и для взносов, начисленных по правилам главы 34 НК РФ, значения КБК различаются.

Особенности оформления платежки на штраф

Начиная с 2017 года плательщикам предоставлено право осуществлять платежи в налоговую за третьих лиц. Это справедливо и для штрафных платежей. Кроме того, ограничения на подобную уплату начислений, произведенных до 2017 года, НК РФ не установлено. Значит, возможна ситуация, когда либо сам плательщик оплачивает штрафы, либо это делает за него иное лицо.

В зависимости от ситуации в платежном поручении на штраф в налоговую, образец которого приведен ниже, будет указан соответствующий статус плательщика.

Также в зависимости от ситуации будут указаны наименование плательщика, его ИНН и КПП, а при необходимости еще и наименование, ИНН и КПП того лица, за которое производится уплата.

КБК по штрафным санкциям установлены для каждого вида налога и взноса. При оформлении платежки на штраф важно учитывать, что в КБК для штрафных санкций 14-й и 15-й цифрами всегда будет 30.

В качестве получателя «штрафного» платежа по налогам и взносам будет указана та инспекция, в которой «штрафник» поставлен на учет.

Реквизит ОКТМО. С 2017 года указывается ОКТМО муниципального образования, в котором уплачивается санкция. Длина его равна 8 символам.

Основание платежа и связанные с ним реквизиты

Еще один реквизит, вызывающий сомнение бухгалтеров, — основание платежа.

Если перечисление штрафа производится плательщиком самостоятельно, не по требованию контролеров, то в основании платежа указывается код ЗД. Если же есть требование на уплату штрафа, то следует указать код ТР.

С реквизитом «Основание платежа» при уплате штрафа в налоговую связан реквизит «Код». Если основанием указано требование, то в поле «Код» вносится УИН, указанный в требовании. Иначе проставляется 0.

Аналогичное правило при уплате штрафов действует и для реквизитов «Налоговый период», «Дата документа» и «Номер документа».

В случае, когда основанием платежа служит требование, они принимают следующие значения:

- «Налоговый период» — срок уплаты штрафа из требования;

- «Дата документа» — дата требования;

- «Номер документа» — номер требования.

Иначе указывается 0.

Назначение платежа при уплате штрафа в налоговую

Образец платежки «штрафного» поручения приведен в приложении и содержит в себе рекомендованный текст для поля «Назначение платежа».

Например, текст может быть следующим: «Уплата штрафа по ЕНВД за 3 кв. 2016 года по требованию № 15238 от 20.02.2017».

Или: «Уплата штрафа за несвоевременную сдачу декларации по НДС за 2 квартал 2017 года».

Скачать образец платежного поручения на уплату штрафа в налоговую инспекцию

No related posts.