Штраф за ненахождение по юридическому адресу

Содержание

- 1 Штраф за ненахождение по юридическому адресу в 2018 году

- 2 Отсутствие по юридическому адресу

- 3 Как зарегистрировать новую компания без юридического адреса

- 4 Предусмотрено ли наказание, если организация находится не по зарегистрированному адресу

- 5 Отсутствие по юридическому адресу. Последствия и ответственность

- 6 Несовпадение юридического и фактического адресов: налоговые риски

- 7 В счет-фактуру — все адреса, какие есть!

- 8 Что грозит организации, которая отсутствует по «юридическому» адресу

- 9 Используем ККТ не где хотим

- 10 Ликвидировать фирму за неприсутствие по юридическому адресу не могут

- 11 Банки тоже не любят расхождения адресов

- 12 Появилось второе помещение? Проще перерегистрировать юридический адрес

- 13 Директора трудно наказать за несоответствие адресов

- 14 Как зарегистрировать новую компания без юридического адреса

- 15 Предусмотрено ли наказание, если организация находится не по зарегистрированному адресу

Определимся с понятиями

Определимся с понятиями

В законодательстве закреплено, что юридическое лицо имеет наименование, содержащее указание на его организационно-правовую форму, а также место нахождения (ст. 54 ГК РФ). Эти данные позволяют индивидуализировать субъектов гражданского права, имеющих одинаковое наименование (но занимающиеся разной экономической деятельностью), а также определить географическую территорию правоотношений.

Иногда в российском законодательстве (например, Федеральный закон от 2 октября 2007 г. № 229-ФЗ "Об исполнительном производстве", постановление ФАС ДО от 1 июля 2013 г. № Ф03-2598/2013), а также в деловой речи употребляется термин "юридический адрес". Несмотря на семантическую близость этих двух понятий, с юридической точки зрения, они не являются идентичными. Причина этого кроется в том, что юридические лица как субъекты гражданских прав не могут иметь адреса, а имеют лишь место нахождения – адрес же могут иметь только объекты гражданских прав, то есть недвижимое имущество (п. 1 ст. 8.1 ГК РФ). Из этого можно сделать вывод, что то имущество, которое находится в собственности, хозяйственном ведении или оперативном управлении у юридического лица и может находиться по адресу N. Оговорим, что в текущем материале будет использоваться понятие место нахождения юридического лица.

Место нахождения юридического лица определяется местом его государственной регистрации, которая осуществляется по месту нахождения его постоянно действующего органа (ч. 2 ст. 54 ГК РФ). В случае его отсутствия – по месту нахождения иного органа или же по месту нахождения лица, имеющего право действовать без доверенности. Сложившаяся в последние годы практика показывает возможность государственной регистрации юридического лица по месту жительства учредителя, директора организации (письмо Минфина РФ от 3 декабря 2008 г. № 03-01-11/5-159).

В ЕГРЮЛ содержатся сведения и документы о юридическом лице:

- полное и сокращенное наименование;

- организационно-правовая форма;

- адрес (место нахождения) постоянно действующего исполнительного органа юридического лица;,

- способ образования юридического лица (создание или реорганизация);

- сведения об учредителях (участниках) юридического лица;

- подлинники или засвидетельствованные в нотариальном порядке копии учредительных документов;

- сведения о правопреемстве;

- дата регистрации изменений, внесенных в учредительные документы, способ прекращения юридического лица и т.д.

Так, налоговая инспекция отказала единоличному учредителю в государственной регистрации ООО "Софт-Сервис" по причине совпадения постоянно действующего исполнительного органа с местом жительства его учредителя. Суды первой и второй инстанций посчитали отказ неправомерным. Налоговая инспекция, обратившись с жалобой в Федеральный Арбитражный суд ЦО, также проиграла дело – жалоба оставлена без удовлетворения (постановление Федерального арбитражного суда Центрального округа от 22 января 2013 г. № Ф10-5022/12).

Для осуществления деятельности, направленной на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг (то есть предпринимательской деятельности), необходимо зарегистрироваться в установленном законом порядке (п. 1 ст. 2 ГК РФ).

С формальной точки зрения процедура государственной регистрации представляет собой внесение в государственный реестр сведений о создании, реорганизации и ликвидации юридических лиц (ст.1 Федерального Закона от 8 августа 2001 г. № 129-ФЗ "О государственной регистрации юридических лиц и индивидуальных предпринимателей").

Законодатель оговаривает и перечень документов, необходимых для государственной регистрации:

- подписанное заявителем и нотариально заверенное заявление о государственной регистрации, заполненное по форме № P11001;

- решение о создании юридического лица в виде протокола, договора или иного документа;

- нотариально заверенные учредительные документы юридического лица в двух экземплярах;

- выписка из реестра иностранных юридических лиц соответствующей страны происхождения или иное равное по юридической силе доказательство юридического статуса иностранного юридического лица – учредителя;

- документ об уплате государственной пошлины.

Заявление о государственной регистрации юридического лица при создании

(форма № P11001)

В случае отсутствия постоянно действующего исполнительного органа, регистрация юридического лица осуществляется по месту нахождения иного органа (например, общего собрания участников для обществ с ограниченной ответственностью) или же по месту нахождения лица, имеющего право действовать без доверенности (например, управляющего, осуществляющего функции единоличного исполнительного органа хозяйственного общества на основании договора).

В таких ситуациях, кроме перечисленных документов, для совершения данной процедуры необходим пакет документов, включающий в себя: гарантийное письмо от собственника нежилого помещения, договор аренды нежилого помещения с правом регистрации адреса местонахождения, акт приема-передачи помещения и нотариально заверенная копия свидетельства, подтверждающая право собственности на нежилое помещение.

Изменение места нахождения

В современных экономических условиях компании зачастую вынуждены менять место нахождения. Причин множество:

- прекращение договора аренды помещения,

- приобретение собственного помещения;

- географические и климатические особенности расположения региона для осуществления финансово-хозяйственной деятельности.

Заявление о государственной регистрации изменений, вносимых в учредительные документы юридического лица

(форма № P13001)

До начала внесения изменений в ЕГРЮЛ необходимо сделать соответствующие поправки относительно места нахождения юридического лица в его учредительные документы, то есть в устав. Решение о внесении изменений в устав оформляется протоколом общего собрания участников, в котором, согласно устоявшейся практике, указывается: дата и номер протокола, наименование общества, состав присутствующих на собрании участников общества, сведения о председателе и секретаре собрания, вопросы об изменении места нахождения юридического лица и принятые решения.

Законодатель вполне четко прописывает перечень документов, необходимых для внесения изменений о месте нахождения организации, в ЕГРЮЛ (ст. 17 Федерального закона от 8 августа 2001 г. № 129-ФЗ "О государственной регистрации юридических лиц и индивидуальных предпринимателей"):

- заявление о государственной регистрации, заполненное по форме № Р13001;

- решение о внесении изменений в учредительные документы;

- изменения, вносимые в учредительные документы юридического лица, или учредительные документы юридического лица в новой редакции в двух экземплярах;

- документ об уплате государственной пошлины.

Изменения места нахождения компании, в частности региона, повлечет за собой и изменение ее печати с указание нового места регистрации (п. 5 ст. 2 Федерального закона от 8 февраля 1998 г. № 14-ФЗ "Об обществах с ограниченной ответственностью", п.7 ст. 2 Федерального закона от 26 декабря 1995 г. № 208-ФЗ "Об акционерных обществах").

Сама по себе процедура смены юридического места нахождения важна, но занимает не так много времени. В случае непредставления, несвоевременного представления или представления недостоверных данных о юридическом лице в ЕГРЮЛ юридическое лицо обязано возместить убытки другим участникам гражданского оборота (ст. 51 ГК РФ), и может быть оштрафовано на 5 тыс. руб. (п. 3 ст. 14.25 КоАП РФ).

Два адреса. Каковы последствия?

Госпошлина:

- за государственную регистрацию юридического лица – 4 тыс. руб.,

- за государственную регистрацию изменений, вносимых в учредительные документы юридического лица – 800 руб.

Текущая экономическая обстановка складывается таким образом, что далеко не каждая организация может позволить себе иметь офис в собственности или снимать помещение в аренду по зарегистрированному месту нахождения, а вынуждена арендовать помещение, находящееся в ином месте. По этой причине наблюдается тенденция к росту организаций, чье фактическое место нахождения не совпадает с местом нахождения, указанным в учредительных документах и ЕГРЮЛ. Вместе с тем, законодательно не оговорен запрет на ведение экономической деятельности организацией по иному адресу. Об этом упоминается как в п. 2 ст. 55 ГК РФ, в ст. 5 от 8 февраля 1998 г. № 14-ФЗ "Об обществах с ограниченной ответственностью", так и подтверждается неоднократными примерами судебной практики. Постановлениями арбитражных судов установлено, что несовпадение фактического и юридического мест нахождения не может рассматриваться в качестве нарушения действующего гражданского и налогового законодательства РФ (постановление Федерального арбитражного суда Северо-Западного округа от 1 октября 2009 г. № А56-55582/2008, постановление Федерального арбитражного суда Московского округа от 10 декабря 2004 г. № КА-А40/11522-04).

Как бы там ни было, но на практике возникает ряд сложностей, связанных с наличием у организации двух несовпадающих мест нахождения. Рассмотрим основные из них.

Получение корреспонденции от государственных органов. В первую очередь, возникает проблема с направлением корреспонденции (писем, требований и исковых заявлений) от налоговых и иных государственных органов по месту нахождения государственной регистрации организации, когда организация фактически имеет иное место нахождения. По замечаниям Пленума ВАС РФ, юридическое лицо несет риск последствий неполучения юридически значимых сообщений, поступивших по его месту нахождения, указанному в ЕГРЮЛ, а также риск отсутствия по этому адресу своего представителя (постановление Пленума ВАС РФ от 30 июля 2013 г. № 61 "О некоторых вопросах практики рассмотрения споров, связанных с достоверностью адреса юридического лица").

Известны случаи отказа судов организациям о восстановлении пропущенного срока для подачи апелляционной жалобы в связи с тем, что судебные извещения не были доставлены адресату по официальному месту расположения фирмы и вернулись с отметкой "Организация не значится" (Определение Девятого арбитражного апелляционного суда от 25 сентября 2013 г. № 09АП-34190/13).

С другой стороны, суды первой и второй инстанций, сославшись на направление требования по ненадлежащему месту положения, отказали в иске ФНС к ЗАО "М. " о признании последнего банкротом. Требования, выставленные должнику, направлялись налоговым органом по его "юридическому адресу" в соответствии с учредительными документами. По итогам рассмотрения дело вновь отправлено на рассмотрение в суд первой инстанции (постановление ФАС ДО от 1 июля 2013 г. № Ф03-2598/2013).

Штрафные санкции за несовпадение фактического и юридического мест нахождения. Ко второй категории проблем, с которыми может столкнуться организация при несовпадении фактического и юридического места нахождения относятся «непростые» отношения с налоговиками. Несмотря на то, что суды, как правило, отклоняют требования налоговых органов о ликвидации организации в связи с наличием двух и более адресов (постановление Федерального арбитражного суда Дальневосточного округа

от 19 февраля 2008 г. № Ф03-А73/08-1/197, постановление Федерального арбитражного суда Дальневосточного округа от 13 февраля 2007 г. № Ф03-А73/06-1/5353), они вправе обязать зарегистрировать обособленное подразделение по "фактическому адресу". Однако, если и по итогам предъявляемых требований, организация не сообщила налоговой инспекции сведения о создании обособленного подразделения в месячный срок (пп. 3 п. 2 ст. 23, п. 4 ст. 83 НК РФ), инспекция вправе выписать компании штраф в размере 10% от доходов, полученных в результате такой деятельности в течение указанного времени, но не менее 40 тыс. руб. за ведение деятельности без постановки на учет по п. 2 ст. 116 НК РФ.

Так, например, Арбитражный суд подтвердил, что в связи с непредставлением ООО "О. " в налоговую инспекцию заявления о постановке на учет по месту осуществления деятельности, налоговики на законных основаниях наказали денежным взысканием организацию в размере 40 тыс. руб. (постановление Семнадцатого арбитражного апелляционного суда от 30 сентября 2013 г. № 17АП-11037/13).

Отказ в предоставлении налоговых вычетов по НДС. Законодатель предусмотрел, что в счет-фактуре отражается адрес покупателя и продавца (пп. 2 п. 5 ст. 169 НК РФ), однако не уточнил, какое именно место нахождения организации должно быть прописано в документе.

Вместе с тем, позиция Минфина и ФНС России более категорична и сводится к указанию в счет-фактуре сведений, предусмотренных учредительными документами компании (письмо Минфина от 9 ноября 2009 г. № 03-07-09/57, письмо Минфина от 16 октября 2009 № 03-07-14/98, письмо УФНС от 13 декабря 2006 № 19-11/109634, письмо УМНС России по г. Москве от 1 июля 2004 № 24-11/43467).

Достаточно часто отказ в налоговых вычетах по НДС имеет место быть, когда в счет-фактуре указано не юридическое место нахождения организации, а фактическое (постановление Федерального арбитражного суда ДО от 14 сентября 2009 г. № Ф03-4582/2009). Впрочем, иногда случается и так, что налоговикам становится известно о ненахождении контрагента по указанному в счет-фактуре "юридическому адресу", в следствие чего также происходит отказ в вычете по НДС (постановление Федерального арбитражного суда Поволжского округа от 1 ноября 2011 г. № Ф06-8857/11, постановление Федерального арбитражного суда Центрального округа от 20 января 2011 г. № Ф10-5938/2010).

В целом же, нельзя сказать что судебная практика категорична. Не редки случаи, когда суды не признают нарушения законодательства, ссылаясь на отсутствие конкретизации в гл. 21 НК РФ об месте нахождения юридического лица. К тому же, ФАС Московского округа обосновывает позицию, что указание в счетах-фактурах фактического места нахождения налогоплательщика не является препятствием для поступления в бюджет сумм НДС и осуществления налогового контроля (постановление ФАС от 1 февраля 2011 г. № Ф05-16094/2010).

1001 адрес

Под "фирмой-однодневкой" понимается юридическое лицо, которое:

- не обладает фактической самостоятельностью;

- создано без цели ведения предпринимательской деятельности;

- не представляет налоговую отчетность;

- зарегистрированное по адресу массовой регистрации.

(Письмо ФНС России от 11 февраля 2010 г. № 3-7-07/84)

Печатные и сетевые издания, а также различные интернет-сайты пестрят объявлениями о продаже юридических адресов. Перечни услуг и их стоимость (от 20 тыс. руб. и выше), предоставленные, как правило, сомнительными организациями широк: начиная от простой покупки места нахождения организации, заканчивая формальной организацией рабочего места по купленному месту нахождения на случай проверки налоговой инспекции.

Надо отметить, что к подобным услугам прибегают многие компании мегаполисов, в результате чего возникает явление "массовой регистрации" юридических лиц. Отметим, что "массовая" регистрация является одним из признаков, так называемых, фирм-однодневок. В таких ситуациях вероятен отказ в государственной регистрации создаваемого юридического лица. Как правило, он основывается на "предоставлении в налоговую документов в ненадлежащей форме", что предусмотрено п. 1 ст. 23 Федерального закона от 8 августа 2001 г. № 129-ФЗ "О государственной регистрации юридических лиц и индивидуальных предпринимателей". Имеются в виду не столько технические детали оформления документов, а сколько недостоверные сведения о месте нахождения постоянно действующего исполнительного органа.

Гражданин С. представил в налоговую инспекцию недостоверные сведения места нахождения создаваемого юридического лица. При проведении проверки по заявленному адресу было выявлено 39 зарегистрированных компаний, то есть "массовая" регистрация юридических лиц. На основании этого налоговая инспекция отказала заявителю в государственной регистрации, а постановлением ФАС Уральского округа Решение Арбитражного суда оставлено в силе (постановление Федерального арбитражного суда Уральского округа от 1 ноября 2011 г. № Ф09-6744/11).

В целях информационной поддержки налогоплательщиков и противодействия массовой регистрации на сайте ФНС размещены данные адресов массовой регистрации, а также наименование юридических лиц, в состав исполнительных органов которых входят дисквалифицированные лица.

В свете последней судебной практики не стоит и дальше рассчитывать на единообразное рассмотрение дел, связанных с наличием у организаций разных юридического и фактического мест нахождения, однако, если юридическое лицо с целью своей безопасности и сохранения репутации "добросовестного налогоплательщика" занесет в учредительные документы данные о фактическом и юридическом месте нахождения, о чем свидетельствует и письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 7 августа 2006 г. № 03-04-09/15, то может рассчитывать как на поддержку налоговых органов, так и на предоставление налоговых вычетов.

26.06.2018

Штраф за ненахождение по юридическому адресу в 2018 году

При регистрации нового юридического лица, в ФНС среди прочих документов необходимо предоставить договор аренды, и указать адрес для внесения в ЕГРЮЛ.

Отсутствие по юридическому адресу

Возникает противоречие: для заключения договора аренды нужно внести авансовый платеж и залоговую сумму. Чтобы внести платеж — нужен счет в банке. Для открытия расчетного счета — компания должна быть зарегистрирована, и иметь действительный договор аренды.

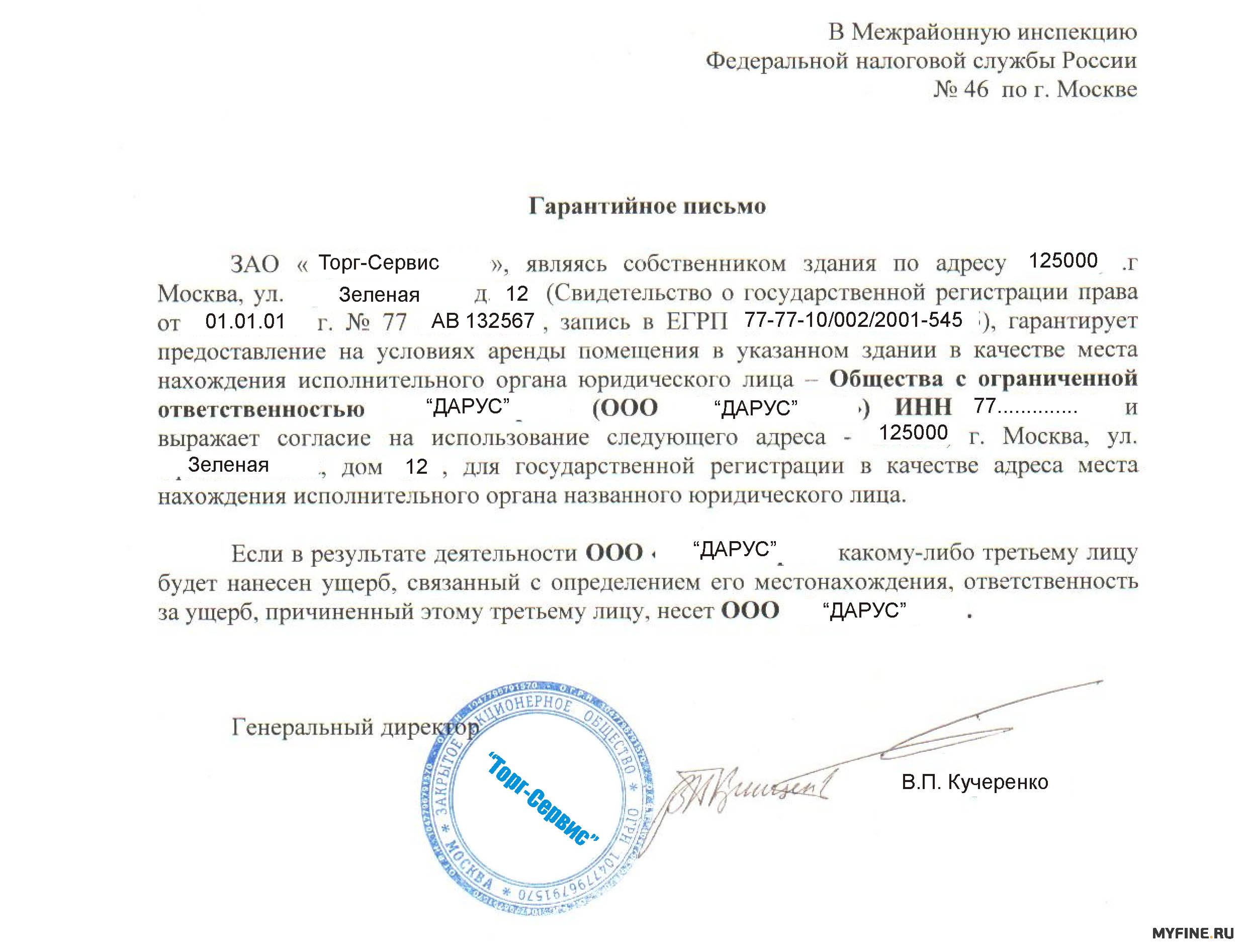

Как зарегистрировать новую компания без юридического адреса

Законный выход один: получить в администрации гарантийное письмо. В письме будущий арендодатель пишет, что готов сдавать в аренду юридическому лицу конкретное помещение (обязательно должно быть указано точное местонахождение с номером офиса). Такой документ принимают, как правило, и банки, и налоговая.

Существуют и другие распространенные способы, такие как покупка юридического адреса. Подобных предложений в интернете очень много.

Важно понимать, что как только вы зарегистрируете компанию, из службы безопасности банков, в которых вы открываете счета, а также из ФНС, будут направлены представители с целью проверки. Это значит, что ваше помещение должны найти, оценить, что оно соответствует заявленным в кодах ОКВЭД видам деятельности, и там работает коллектив и директор. На указанный в ЕГРЮЛ адрес будут направлять всю официальную корреспонденцию.

Предусмотрено ли наказание, если организация находится не по зарегистрированному адресу

Если представители банка не обнаружат по указанному адресу зарегистрированной компании, или офис будет похож на склад — счет наверняка не откроют.

Если представители налоговой инспекции не найдут директора и работников в искомом помещении, или получат обратно отправленную корреспонденцию — возникнут негативные последствия:

Директора вызовут в ФНС для дачи объяснений. Если пояснения не признают удовлетворительными — сочтут, что фактический адрес отличается от юридического. Соответственно, при подаче данных для внесения в ЕГРЮЛ были поданы ложные данные.

Наказание, если организация находится не по зарегистрированному адресу, возможно в виде предупреждения или штрафа в размере 5000 рублей (согласно п. 3 ст. 14.25 КоАП РФ) — когда вы смогли доказать, что компания в процессе переезда, и сотрудники не успели предоставить обновленные данные.

В случае, когда действия квалифицированы, как преднамеренное предоставление ложных данных — назначается штраф от 5000 до 10 000 рублей уже по п. 4 ст. 14.25 КоАп РФ.

При повторном нарушении по четвертому пункту, предусмотрена дисквалификация в отношении должностных лиц на срок до одного года (п. 5 ст. 14.25).

В налоговом кодексе существует ст. 116, которая предусматривает взыскание штрафа в размере 10 000 рублей за нарушение срока подачи сведений о постановке на учет в ФНС. И штраф за ведение деятельности без постановки на учет в размере 10% от доходов, полученных за время этой деятельности, но не менее 40 тысяч рублей.

Бывает, что есть объективная причина, по которой в момент проверки офис был пуст: директор в командировке, менеджеры на встрече, в помещении ремонт и коллектив временно работает в другом месте и т.д. Если вам не удается доказать этот факт в налоговой, и грозит административное наказание — получите консультацию юриста. Вам подскажут, какими фактами и документами можно подтвердить свою невиновность.

Отсутствие по юридическому адресу. Последствия и ответственность

Несовпадение юридического и фактического адресов: налоговые риски

У наших читателей возникают вопросы из разряда "А правда ли, что из-за несовпадения адресов может быть то-то и то-то?" Мы собрали несколько типичных "адресных" вопросов. На этих примерах мы покажем, что в реальности может ожидать фирмы, у которых юридический и фактический адреса не совпадают.

Место нахождения организации — это место нахождения ее постоянно действующего исполнительного органа (директора, правления), а в случае его отсутствия — иного органа или лица, имеющего право действовать от имени компании без доверенности. Но жизнь гораздо разнообразнее прописанных в законодательстве определений и уже давно преподнесла варианты "проживания" фирмы по адресам, получившим в народе названия "юридический" и "фактический":

— юридический адрес (адрес госрегистрации) — это координаты, указанные в учредительных документах организации как место нахождения ее постоянно действующего исполнительного органа, а также в ЕГРЮЛ;

— фактический адрес — это место, где в действительности располагается исполнительный орган управления организацией и где она реально "сидит". Как правило, фактический адрес совпадает с почтовым, то есть с тем, на который фирма получает свою корреспонденцию.

Предупреждаем руководителя

Два и более случая смены юридического адреса с момента госрегистрации компании делают ее претендентом на выездную проверку.

В счет-фактуру — все адреса, какие есть!

Нам часто отказывают в возмещении НДС из-за того, что в счетах-фактурах в строках 2а "Адрес ", 3 "Грузоотправитель и его адрес", 4 "Грузополучатель и его адрес", 6а "Адрес " прописаны почтовые адреса сторон, а не юридические.

Что грозит организации, которая отсутствует по «юридическому» адресу

А бывает, что, наоборот, указаны юридические адреса, но все равно отказывают. Так какой же адрес для инспекции будет правильным? Никак им не угодим!

Действительно, в Налоговом кодексе РФ прямо не прописано, какие именно адреса надо указывать в счете-фактуре (Пункты 5, 6 ст. 169 НК РФ). Минфин считает, что это должен быть исключительно адрес места нахождения продавца и покупателя в соответствии с их учредительными документами (Письмо Минфина России от 31.03.2008 N 03-07-11/129). И, в принципе, это логично. А налоговые органы на практике придираются в любом случае, какой адрес ни укажи, как в вашей ситуации.

Суды, как правило, поддерживают налогоплательщиков и говорят, что неважно, какой адрес стоит в счете-фактуре, — налоговые органы не вправе из-за этого отказать в вычете (Статья 75, п. 1 ст. 122 НК РФ; Постановления ФАС МО от 03.03.2010 N КА-А40/1102-10; ФАС СКО от 12.05.2011 по делу N А53-16333/2010). Ведь даже при неправильном адресе продавец и покупатель могут быть идентифицированы по наименованиям и ИНН. Но чтобы не доводить дело до суда, мы советуем следующее.

Заранее договаривайтесь с поставщиками, у которых юридический и фактический адреса не совпадают, чтобы они указывали в строках 2а, 3, 4, 6а счетов-фактур оба адреса.

Это можно оформить, к примеру, так.

СЧЕТ-ФАКТУРА N 386 от 27 февраля 2012 г. (1)

ИСПРАВЛЕНИЕ N ___ от "__" __________________ (1а)

Продавец ООО "Зеленый город" (2)

Адрес Москва, Зеленоградский АО, Савелкинский проезд, д. 4; адрес фактический: МО, п. Андреевка, д. 18, к. 3, стр. 1 (2а)

Просмотрите имеющиеся у вас счета-фактуры, по которым вы только собираетесь возмещать крупные суммы НДС (Пункт 4 ст. 89 НК РФ). Если в каком-либо счете-фактуре указан только один адрес, проверьте, является ли он юридическим, на сайте налоговой службы www.nalog.ru в разделе "Проверь себя и контрагента". Если в счете-фактуре указан другой адрес, попросите продавца:

(или) вписать в оба экземпляра ранее выставленных счетов-фактур недостающий адрес. Напомните поставщику, что любое дополнение счета-фактуры комбинированным способом путем внесения в него ранее отсутствовавших сведений не относится к исправлениям, поэтому дополнение он может сделать просто от руки и никак не заверять (Пункт 14 Правил, утв. Постановлением Правительства РФ от 02.12.2000 N 914; Постановление ФАС МО от 17.11.2010 N КА-А40/13651-10; Письмо УФНС России по г. Москве от 14.06.2007 N 19-11/055846);

(или) заменить оба экземпляра счета-фактуры на новые — со всеми адресами и с сохранением номера и даты его составления.

Совет

Напомните продавцу, чтобы он заменил или дополнил экземпляр счета-фактуры, оставшийся у него на руках. Ведь счет-фактура, по которому вы предъявляете НДС к вычету, должен полностью соответствовать счету-фактуре, на основании которого начисляет налоги в бюджет поставщик (Письмо УФНС России по г. Москве от 14.06.2007 N 19-11/055846). Если при встречной налоговой проверке вашего контрагента выявятся расхождения в счетах-фактурах, последствия будут для вас плачевными.

Используем ККТ не где хотим

В заявлении о регистрации кассового аппарата в качестве его места установки мы хотим указать свой юридический адрес, а использовать его будем по фактическому адресу. Могут ли нас наказать за использование ККТ по адресу, отличному от того, который указан в заявлении о регистрации?

Да, такие случаи встречаются (Постановление 1 ААС от 11.07.2011 по делу N А43-2435/2011). Суды исходят из того, что, если ККТ применяется по адресу, отличному от того, который указан в регистрационном заявлении, организация нарушает условия регистрации и применения ККТ, а значит, возможно привлечение к административной ответственности (Часть 2 ст. 14.5 КоАП РФ):

— руководителя компании или предпринимателя — штраф 3000 — 4000 руб.;

— организации — штраф 30 000 — 40 000 руб.

Поэтому вам лучше сразу указывать в заявлении о регистрации ККТ адрес, по которому вы действительно будете эту технику использовать.

Ликвидировать фирму за неприсутствие по юридическому адресу не могут

При создании фирмы мы заявили в ЕГРЮЛ адрес, по которому у нас находится производство. Но офис мы открыли в другом месте, на учет там не вставали. Я направила в инспекцию письмо, в котором просила всю корреспонденцию для нашей компании отсылать в офис. Так мне перезвонил инспектор и сказал, что нам надо срочно перерегистрироваться по офисному адресу, а то за несоответствие адресов нас вообще могут ликвидировать. Я пыталась найти в законодательстве такое основание для ликвидации организации, но не нашла.

Правильно, его там нет. В ГК РФ есть формулировка: "Юридическое лицо может быть ликвидировано… в случае допущенных при его создании грубых нарушений закона, если эти нарушения носят неустранимый характер…" (Пункт 2 ст. 61 ГК РФ). И налоговики действительно обращаются в суды с требованиями о ликвидации организаций, если им удается собрать доказательства того, что по адресу, заявленному в ЕГРЮЛ, никто "не сидит". Но суды эти требования не удовлетворяют, поскольку считают, что несовпадение адресов — это устранимое нарушение, которое не может расцениваться как грубое (Постановления ФАС СКО от 27.05.2010 по делу N А25-1396/2009; ФАС ВСО от 25.02.2010 по делу N А69-999/2009). Тем более что, если фирмы нет по адресу госрегистрации на момент налоговой проверки, это не значит, что она не находилась там на дату такой регистрации.

В вашем случае такого нарушения вообще нет.

Кстати, в приведенной вами ситуации налоговики также не могут (Постановление ФАС ЗСО от 27.09.2010 N А45-19664/2009):

— признать недействительной государственную регистрацию организации или регистрацию изменений, внесенных в учредительные документы компании;

— отказать в реорганизации компании;

— обязать вас представить документы, необходимые для государственной регистрации изменения места нахождения.

Но в вашем случае есть вероятность того, что более грамотный инспектор не будет вас пугать мифами, а при выездной проверке зафиксирует наличие у вас обособленного подразделения, то есть наличие стационарных рабочих мест, созданных на срок более месяца, о которых вы не сообщили. А это возможность оштрафовать компанию за непостановку на учет подразделения (Статья 116 НК РФ). Поэтому вам нужно срочно зарегистрировать ОП по адресу нахождения офиса.

Банки тоже не любят расхождения адресов

В прошлом году мы переехали в другой офис, никуда об этом еще не сообщали. В последний из визитов в свой банк услышали от заведующего отделением, что им надо систематически обновлять информацию о клиентах и нужны, в частности, сведения о нашем адресе. Обязаны ли мы сообщать в банк свой новый адрес и правда ли, что банк может расторгнуть с нами договор банковского счета, если мы этого не сделаем?

Законодательством не предусмотрена обязанность клиента представлять в банк информацию об изменении своего места нахождения. Но такая обязанность, как правило, прописывается в договоре банковского счета (Постановление Президиума ВАС РФ от 27.04.2010 N 1307/10). Ведь для банков важно знать настоящий адрес как при заключении, так и при исполнении договора, поскольку они отвечают за достоверность информации о клиентах (Подпункт 1 п. 1, п. п. 1.7, 3 ст. 7 Закона от 07.08.2001 N 115-ФЗ). Поэтому банк может по своей инициативе обратиться в суд за расторжением договора при нарушении клиентом этого условия договора (Пункт 2 ст. 859 ГК РФ).

Кстати, имейте в виду, что некоторые банки даже отказываются заключать договор банковского счета, если при проверке сведений выясняется, что ваша компания не находится по адресу госрегистрации. И суды признают это правомерным (Постановления ФАС ДВО от 24.01.2011 N Ф03-9534/2010; 9 ААС от 20.09.2011 по делу N А40-28942/11-47-246).

Чтобы перемещения вашей компании в пространстве не сказались на отношениях с банком, лучше максимально быстро информировать банк о своем реальном месте нахождения. Например, сразу прописывать в договоре оба ваши адреса.

Узнать о том, что вас нет по адресу, заявленному в ЕГРЮЛ, банк может разными способами. Например, самостоятельно направив своего представителя по этому адресу для визуального осмотра (Информационное письмо ЦБ РФ от 31.07.2007 N 12), от налоговой инспекции (Письмо ФНС России от 23.12.2011 N АС-4-2/22130@) или отделения связи, возвратившего почтовое отправление из-за отсутствия адресата по указанному адресу.

Появилось второе помещение? Проще перерегистрировать юридический адрес

Наша фирма собирается менять офис на более просторный. Но придется поменять и налоговую, а не хотелось бы. Вот думаем, может, в нынешнем здании оставить в собственности небольшое помещение — сохранить, так сказать, юридический адрес. А по месту нахождения нового офиса оформить обособленное подразделение.

Да, вы можете встать на учет в налоговом органе по месту нахождения нового офиса как по месту нахождения обособленного подразделения, если не учтены в той же инспекции по иному основанию (Пункт 4 ст. 83 НК РФ). Для этого вы должны:

— письменно сообщить о создании ОП в налоговый орган по месту своего нахождения по форме N С-09-3-1 (Подпункт 3 п. 2 ст. 23 НК РФ);

— подать в налоговый орган по месту нахождения ОП заявление о постановке на учет по форме N 1-2-Учет.

Кроме того, нужно наладить бесперебойное получение вами корреспонденции, поскольку ваша инспекция все равно будет направлять ее по адресу головной компании. Поэтому вам можно, к примеру, заключить договор аренды ячейки абонементного шкафа на почте или просто регулярно заходить в почтовое отделение за корреспонденцией, которая возвращается туда после того, как не нашла своего адресата, и хранится там в течение месяца (Пункт 35 Правил, утв. Постановлением Правительства РФ от 15.04.2005 N 221).

Но имейте в виду, с наличием ОП увеличивается налоговая отчетность (например, декларации по налогу на прибыль, может быть, придется представлять в две ИФНС), могут продлеваться выездные проверки, в рамках которых старая инспекция может проверить подразделения фирмы (Пункт 6 ст. 89 НК РФ; Приложение N 2 к Приказу ФНС России от 25.12.2006 N САЭ-3-06/892@). В некоторых случаях ОП нужно ставить на учет во внебюджетных фондах.

Поэтому решайтесь на "искусственное" ОП, только взвесив все "за" и "против". К примеру, оцените, насколько разветвленная у вас сеть подразделений и на какое время из-за этого могут затягиваться выездные проверки. Не регистрируйте ОП в качестве филиала или представительства, чтобы избежать их самостоятельных налоговых проверок, которые будет проводить новая, не ваша, инспекция (Пункт 1 ст. 87, п. 7 ст. 89 НК РФ).

Возможно, проще все-таки внести изменения в учредительные документы в части места нахождения.

Директора трудно наказать за несоответствие адресов

Наш директор озадачился вопросом своей ответственности за то, что компания не "сидит" по адресу, прописанному в учредительных документах. Правда ли, что его за это могут оштрафовать или даже дисквалифицировать, и можно ли нам его как-то успокоить?

Вы можете успокоить директора следующим.

Если ему вменяют непредставление или несвоевременное представление сведений об изменении адреса места нахождения (за это грозит предупреждение или штраф в размере 5000 руб. (Часть 3 ст. 14.25 КоАП РФ)), то эта ответственность не может быть применена, поскольку срок, в течение которого нужно ставить в известность налоговые органы об изменениях в учредительных документах, не установлен.

Если руководителя пытаются привлечь за представление недостоверных или заведомо ложных сведений на момент регистрации компании (наказывается штрафом в размере 5000 руб. или дисквалификацией сроком до 3 лет) (Часть 4 ст. 14.25 КоАП РФ), то налоговому органу надо доказать недостоверность сведений. То есть то, что фирма находилась не по указанному ею адресу, должно быть запротоколировано, в частности:

(или) при проведении осмотра в ходе выездной проверки (Статьи 89, 92 НК РФ);

(или) при опросе свидетеля (Статья 90 НК РФ), который показал, что ваша организация не имеет в собственности и не арендует помещения в здании по адресу госрегистрации.

Ведь отсутствие организации по адресу, записанному в учредительных документах, в момент проведения проверки не свидетельствует о том, что она не находилась по этому адресу на дату регистрации.

Успокаиваем руководителя

Оштрафовать руководителя за то, что организация не находится по юридическому адресу, нельзя.

При регистрации нового юридического лица, в ФНС среди прочих документов необходимо предоставить договор аренды, и указать адрес для внесения в ЕГРЮЛ. Возникает противоречие: для заключения договора аренды нужно внести авансовый платеж и залоговую сумму. Чтобы внести платеж – нужен счет в банке. Для открытия расчетного счета – компания должна быть зарегистрирована, и иметь действительный договор аренды.

Как зарегистрировать новую компания без юридического адреса

Законный выход один: получить в администрации гарантийное письмо. В письме будущий арендодатель пишет, что готов сдавать в аренду юридическому лицу конкретное помещение (обязательно должно быть указано точное местонахождение с номером офиса). Такой документ принимают, как правило, и банки, и налоговая.

Существуют и другие распространенные способы, такие как покупка юридического адреса. Подобных предложений в интернете очень много.

Важно понимать, что как только вы зарегистрируете компанию, из службы безопасности банков, в которых вы открываете счета, а также из ФНС, будут направлены представители с целью проверки. Это значит, что ваше помещение должны найти, оценить, что оно соответствует заявленным в кодах ОКВЭД видам деятельности, и там работает коллектив и директор. На указанный в ЕГРЮЛ адрес будут направлять всю официальную корреспонденцию.

Предусмотрено ли наказание, если организация находится не по зарегистрированному адресу

Если представители банка не обнаружат по указанному адресу зарегистрированной компании, или офис будет похож на склад – счет наверняка не откроют.

Если представители налоговой инспекции не найдут директора и работников в искомом помещении, или получат обратно отправленную корреспонденцию – возникнут негативные последствия:

Директора вызовут в ФНС для дачи объяснений. Если пояснения не признают удовлетворительными – сочтут, что фактический адрес отличается от юридического. Соответственно, при подаче данных для внесения в ЕГРЮЛ были поданы ложные данные.

Наказание, если организация находится не по зарегистрированному адресу, возможно в виде предупреждения или штрафа в размере 5000 рублей (согласно п. 3 ст. 14.25 КоАП РФ) – когда вы смогли доказать, что компания в процессе переезда, и сотрудники не успели предоставить обновленные данные.

В случае, когда действия квалифицированы, как преднамеренное предоставление ложных данных – назначается штраф от 5000 до 10 000 рублей уже по п. 4 ст. 14.25 КоАп РФ.

При повторном нарушении по четвертому пункту, предусмотрена дисквалификация в отношении должностных лиц на срок до одного года (п. 5 ст. 14.25).

В налоговом кодексе существует ст. 116, которая предусматривает взыскание штрафа в размере 10 000 рублей за нарушение срока подачи сведений о постановке на учет в ФНС. И штраф за ведение деятельности без постановки на учет в размере 10% от доходов, полученных за время этой деятельности, но не менее 40 тысяч рублей.

Бывает, что есть объективная причина, по которой в момент проверки офис был пуст: директор в командировке, менеджеры на встрече, в помещении ремонт и коллектив временно работает в другом месте и т.д. Если вам не удается доказать этот факт в налоговой, и грозит административное наказание – получите консультацию юриста. Вам подскажут, какими фактами и документами можно подтвердить свою невиновность.

No related posts.