Сколько нужен первоначальный взнос на ипотеку

Содержание

- 1 Какой первоначальный взнос на ипотеку в Сбербанке по всем программам

- 2 Как подтверждается наличие первого взноса

- 3 Можно ли оформить без первоначального взноса

- 4 Как взять ипотеку в Сбербанке без первоначального взноса через завышение

- 5 Что такое первоначальный взнос по ипотечному кредиту

- 6 Нужен ли первоначальный взнос при ипотеке, обязателен ли он для заемщика

- 7 Условия банков

- 8 Банки: обзор программ по ипотечному кредитованию

- 9 Общая информация

- 10 Какие программы ипотеки есть в Сбербанке?

- 11 Возможно ли оформление ипотеки в Сбербанке без первого взноса?

- 12 Условия получения займа

- 13 Дополнительные условия при оформлении ипотечного займа без первого взноса

- 14 Как подать заявку на ипотеку в Сбербанк?

Внесение определенной доли собственных средств заемщика является обязательным условием оформления ипотечного кредита в большинстве российских банков. Разберем подробнее, какой первоначальный взнос на ипотеку в Сбербанке, для чего он нужен и как получить займ без его оплаты.

Какой первоначальный взнос на ипотеку в Сбербанке по всем программам

В целях снижения потенциальных рисков многие банки в России отказались от выдачи ипотечных кредитов без первоначального взноса. Сбербанк не стал здесь исключением. Получить ипотеку в нем можно только при внесении установленной доли от стоимости приобретаемой недвижимости.

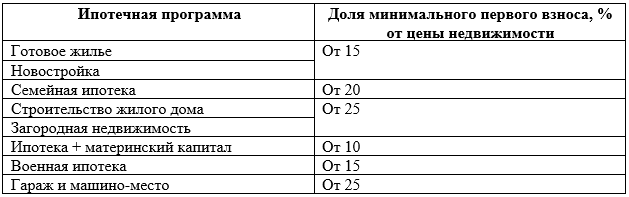

Информация о том, сколько первоначальный взнос по ипотеке в Сбербанке в разрезе всех действующих программ, представлена в сводной таблице ниже.

ВАЖНО! Для заемщиков, не подтвердивших свою платежеспособность и занятость документами, минимальный взнос не может быть меньше 50%.

Также важно понимать, что некоторые ипотечные программы имеют свои особенности по уплате обязательного платежа. Например, военная ипотека предполагает первоначальный взнос от 15 процентов. Но оплачивается он не из собственных накоплений военнослужащего, а путем перечисления средств из госбюджета, саккумурованных на его персональном счете в течении 3-х лет.

Программа «Ипотека + маткапитал» также требует взнос не менее 10%, под которыми понимаются средства госпомощи, которые можно направить на оплату части стоимости покупаемого жилья.

Максимальный первый платеж характерен для кредитов, целью которых является покупка/строительство не совсем стандартных объектов – домов/таунхаусов и гаража или машино-места.

Как подтверждается наличие первого взноса

Подтверждение наличия первоначального платежа целесообразно только после получения официального одобрения на ипотеку от Сбербанка. Перед подписанием кредитной документацией стороны определяют, каким образом заемщик будет вносить часть средств от цены недвижимости. Здесь возможны следующие варианты:

- Перевод денег на банковский счет продавца.

- Передача наличных средств продавцу под расписку.

- Расчет с применением банковской ячейки.

Наиболее распространенным является перечисление конкретной суммы на счет продавца.

ОБРАТИТЕ ВНИМАНИЕ! Еще на стадии заключения договора купли-продажи между продавцом и покупателем жилья указывается пункт о внесении первоначального взноса, включая его размер и сроки получения денег.

Первоначальный взнос по ипотеке для Сбербанка – это подтверждение платежеспособности клиента. В ряде случаев банк может затребовать документальное доказательства наличия необходимой суммы. В качестве таких документов можно предъявить банковскую выписку по счету/вкладу клиента, документ о получении государственной субсидии или наличия сертификата на материнский капитал.

ВАЖНО! Только убедившись в том, что продавец получил сумму первоначального взноса (аванса), Сбербанк приступит к регистрации ипотечной сделки и переводу остатка денег.

Можно ли оформить без первоначального взноса

Официально для клиента, относящегося к стандартным категориям заемщика, любая ипотека оформляется только при оплате первого взноса. Однако, существуют способы получения жилищного кредита без внесения собственных средств. Разберем их подробнее.

- Оформление кредита с использованием сертификата на материнский капитал. По закону владельцу такого сертификата разрешено направить выделенные государством средства на погашение задолженности (основного долга и процентов) по ипотеке или на оплату первоначального взноса. Так как изначально эти средства выделяются из бюджета, то сам заемщик ничего платить не будет (если маткапитала будет достаточно).

- Получение потребительского кредита. Для клиентов, у которых нет никаких льгот или господдержки выходом из ситуации может стать оформление дополнительного займа в размере первого взноса. Такой вариант нужно рассматривать, как одни из самых крайних, когда нет возможности воспользоваться другими, так как проценты по потребительскому кредиту существенно выше ипотечного.

- Оплата первого взноса с помощью госсубсидий и сертификатов. На уровне государства и регионов отдельные категории российских граждан имеют право на получение субсидий или жилищных сертификатов. К таким категориям относятся: инвалиды, работники бюджетных организаций, неполные семьи и т.д. Для того, чтобы воспользоваться данной помощью необходимо написать заявление и встать в очередь на получение субсидии. Полученной в порядке очередности помощью можно оплатить часть стоимости приобретаемого жилья. В этом случае можно оформить ипотеку с первоначальным взносом от 10%.

- Завышение стоимости покупаемой недвижимости. Данный способ в последнее время достаточно широко используется риелторами при сотрудничестве с заемщиками, у которых нет достаточной суммы для оплаты первого взноса. В чем заключается его суть, рассмотрим детально далее.

Как взять ипотеку в Сбербанке без первоначального взноса через завышение

Величина заемных средств, выделяемых Сбербанком клиенту, определяется стоимость приобретаемого объекта. Здесь важно понимать, какая стоимость имеется в виду. В теории стоимость недвижимость может быть:

- кадастровой;

- оценочной;

- рыночной;

- ликвидационной;

- потребительской и т.д.

Банк интересуют рыночная стоимость, так как он не может не учитывать тенденции на рынке жилья, и оценочная, то есть стоимость, определяемая аккредитованной оценочной компанией и залоговой службой Сбербанка.

Завышая цену жилья на 10-20% (как раз на сумму первоначального платежа по ипотеке), заемщик избавляет себя от необходимости вложения личных средств, так как Сбербанк прокредитует его на полную стоимость недвижимости.

Естественно, оформить ипотеку с завышением можно только по договоренности с продавцом, который согласиться документально подтвердить факт уплаты аванса с помощью расписки, а в некоторых случаях и с оценочной компанией, которая намеренно завысит стоимость квартиры. Так что, такой способ является не совсем законным и чреват рисками и возможными негативными последствиями для участвующих сторон. Подробно риски при завышении стоимости квартиры описаны в дополнительном посте.

Предметом ипотеки без первоначального взноса в Сбербанке с завышением цены обычно является вторичная недвижимость, находящаяся в собственности продавца более 3-х лет. Ипотеку без первоначального взноса на новостройку с одной стороны получить легче (там не требуется оценка), но с другой стороны сложнее (застройщику требуется как-то провести по бухгалтерии этот первый взнос).

Расчет нужной суммы завышения и подача заявки

Прежде чем подавать заявку в Сбербанк рекомендуется все внимательно рассчитать на калькуляторе. Также важно учесть привлекательность потенциального залогового имущества для Сбербанка, его местоположение, ремонт, юридическую чистоту документов.

Расчет нужной суммы производится довольно просто. К примеру, если клиент планирует оформить ипотеку на квартиру (первичное жилье или готовый объект) стоимостью 4 млн. руб., то минимум первого взноса в Сбербанке по программе кредитования на приобретение готового жилья составляет не менее 15%. То есть банк обяжет заемщика оплатить продавцу 706 тыс. руб. В договоре будет фигурировать стоимость в 4,706 млн. руб., а банк перечислит продавцу 4 млн. руб.

Формула такая: Величина первого взноса с учетом завышения = реальная цена/85*15 . В договоре прописывается стоимость квартиры 4 706 000 рублей и первый взнос 706 000 рублей.

Если нужно завысить на 10%, то нужно заменить 85 на 90, а 15 на 10. Аналогично с 20% завышения. Выглядеть, будет так: Первый взнос с завышением = 4000 000/80*20.

Завышение свыше 20% от цены объекта опасно получением отказа от Сбербанка, но в определенные моменты реально. Рекомендуем записаться на бесплатную консультацию к юристу через нашего онлайн-консультанта, чтобы прояснить этот вопрос.

Как банк будет проверять стоимость недвижимости

Сбербанк обязательно затребует доказательство факта получения продавцом денег от покупателя. Часто применяемая схема выглядит следующим образом:

- клиент ищет подходящее жилье и договаривается с продавцом о завышении цены и оплате через ипотеку;

- стороны заключают предварительный ДКП, где указывают завышенную цену квартиры;

- продавец пишет расписку о получении суммы первоначального взноса от покупателя;

- расписка предъявляется в Сбербанк.

ВАЖНО! Далеко не в 100% случаях Сбербанк примет такое доказательство. Практика показывает, что в последнее время банк требует или показать наличие требуемой суммы на банковском счет на имя заемщика или вовсе обязует проводить все расчеты с продавцом через свои счета.

Оценка

При выдаче ипотеки Сбербанк будет опираться на оценку потенциального предмета залога. На этапе подачи заявки клиенту будет озвучен перечень оценочных фирм, которым банк доверяет. В соответствии с полученным отчетом об оценке Сбербанк выдаст кредит на сумму не более 15-25% от обозначенной в нем цифры.

Больше шансов на отражение нужной суммы в отчете имеют те клиенты, которые приобретают какую-то уникальную недвижимость (например, дорогостоящую, находящуюся в отделенных регионах), по которым усложнено сравнение с аналоговыми объектами.

В случае же покупки обычной квартиры в крупном городе существует вероятность получения отчета об оценке с обозначением в нем реальной цены недвижимости.

Расписка

Вся сделка строится на составлении расписки. Причем лучше писать расписки обоим участникам. Продавцу, что он получил аванс (первый взнос) от покупателя, а покупателю, что он его вернул встречной стороне в полном объеме.

Это обезопасит участников сделки от возможных финансовых потерь.

ОБРАТИТЕ ВНИМАНИЕ! Сбербанк принимает расписки только от продавцов-физических лиц. Сам документ должен содержать в себе все необходимые реквизиты: дату составления, данные продавца, покупателя, сумму и основание написания расписки.

Завершение сделки

После предоставления расписки от покупателя в получении им конкретной суммы первоначального взноса по ипотеке Сбербанк заключает с заемщиком кредитный договор и договор об ипотеке.

Следующим шагом является регистрация сделки в Росреестре и обременение приобретенной собственности. Результатом станет проставление соответствующей отметки в системе и получение свидетельства с записью об обременении банком.

Завершается сделка безналичным переводом Сбербанком оставшейся части стоимости жилья на счет продавца. Занимает этот шаг от 1 до 5 рабочих дней.

Основные риски и нюансы

Описанная выше схема оформления ипотеки является незаконной, но часто применяемой в РФ потенциальными заемщиками, не имеющими возможность оплатить первый взнос по ипотеке в Сбербанке и других кредитных учреждениях. Важно понимать, что сделка сопряжена с немалыми рисками, поэтому соглашаться на нее стоит только после внимательного изучения возможных последствий.

Среди таких рисков можно отметить:

- Вскрытие обмана и отказ Сбербанка в выдаче кредита. Если банк заподозрит обман и докажет его, то сложившаяся ситуация будет оценена как мошенничество. Лучший вариант развития событий – отклонение заявки и занесение в черный список, худший – составление заявления в правоохранительные органы.

- Получение претензии от покупателя к продавцу о возврате средств по расписке в случае несостоявшейся сделки. Во избежание таких последствий рекомендуется составлять двойную расписку, о том что продавец получил аванс, а покупатель его следующим днем вернул.

- Повышенная итоговая стоимость кредита. Логично, что чем больше сумма займа, тем больше заемщик переплатит. Это также нужно учитывать при применении схемы с завышенной ипотекой.

- Вероятность уплаты подоходного налога с недвижимости по завышенной стоимости.

Не стоит использовать ипотеку с завышением, если:

- стороны малознакомы и не уверены в добросовестности друг друга;

- существует реальный риск ухудшения кредитоспособности заемщика;

- цена на приобретаемый объект недвижимости высока (например, свыше 6 млн руб.), так как в ходе оценке может быть выявлена разница в стоимости объекта.

Завышение цены с применением ипотечного займа для продавца – это часто единственный вариант продать неликвидное жилье или недвижимость, расположенную в отдаленной от крупных городов местности. Для покупателя это возможность не тратить собственные средства на оплату первоначального взноса по ипотеке в Сбербанке, а получить кредит в 100%-ном размере.

Минимальный первоначальный взнос по ипотеке в Сбербанке составляет 15 процентов. Клиенты, не имеющие достаточной суммы, могут использовать материнский капитал в качестве первого платежа, а также госсубсидии, сертификаты, потребительские займы или ипотеку с завышением рыночной стоимости.

Ждем ваши вопросы и будем благодарны за отзыв и репост.

Приобретение собственного жилья могло бы стать невыполнимой задачей для многих из нас, если бы не возможность получить его в кредит. Банки выдают его на различных условиях, но одним из главных условий ипотечного кредита является размер первого взноса. Что означает это понятие и как оно влияет на сумму и сроки выдаваемого займа? Нужен ли первоначальный взнос при ипотеке или банк может выдать кредит на покупку жилья без него?

Что такое первоначальный взнос по ипотечному кредиту

Приобретая жилье в кредит, покупатель чаще всего должен внести какую-то часть от его стоимости самостоятельно. В зависимости от условий конкретного банка размер этой части составляет примерно 10-30% от цены покупаемой квартиры или дома.

Первоначальный взнос по кредиту – это часть цены приобретаемого по ипотечной программе жилья, которую покупатель должен выплатить продавцу из своих собственных средств.

Условие о первичном взносе является важным показателем, поэтому редко какой банк отказывается от этого условия. Размер первого взноса, который готов выплатить будущий претендент на получение ипотечного кредита, не только позволяет банку оценить финансовый уровень заемщика, но и определяет ряд важных условий по кредиту.

Нужен ли первоначальный взнос при ипотеке, обязателен ли он для заемщика

Банк вправе самостоятельно определять условия, на которых он станет выдавать заемщикам кредиты на покупку жилья, поэтому обязательность первоначального взноса зависит исключительно от желания кредитной организации.

Банк вправе самостоятельно определять условия, на которых он станет выдавать заемщикам кредиты на покупку жилья, поэтому обязательность первоначального взноса зависит исключительно от желания кредитной организации.

Обязателен ли первоначальный взнос при ипотеке? Нет, если банк такого условия не выставляет!

Однако не стоит слишком радоваться, если вы найдете программу без минимального взноса, т. к. условия на выдачу таких кредитов довольно строгие, заявки одобряются редко, нужно собирать большой пакет документов.

Ипотека без минимального взноса – редкость. Обычно ее используют для ограниченного круга потенциальных заемщиков имеющих стабильный доход и недвижимое имущество в собственности, а также под более высокий процент, т. к. банк, выдавая ипотеку, защищает собственный интерес.

Банки охотно рассматривают заявки, если заемщик попадает под какие-либо государственные программы, связанные с финансированием. Так, материнский сертификат вполне может быть направлен в счет выплаты минимального взноса по ипотеке, причем в некоторых регионах его значение может покрыть не только минимальные 5-10% от стоимости жилья, а все 30%, т. к. цены на квартиру разнятся в зависимости от региона и населенного пункта.

Некоторые заемщики отдельно берут для выплаты первого взноса потребительские кредиты, но делать это крайне рискованно, т.к. финансовая нагрузка в будущем может стать неподъемной. В таких случаях следует постараться собрать денег хотя бы на 10%-ный первоначальный взнос либо попытаться взять кредит по программе, в которой он не предусмотрен. Однако будьте готовы выплачивать банку долг под более высокий процент.

Будущим заемщикам следует знать, что выплата первого взноса выгодна для всех сторон ипотечного договора: и банку, и самому покупателю жилья.

В чем же его плюсы и минусы?

Первоначальный взнос: выгоды для банка и для кредитора

Способность потенциального заемщика выплатить продавцу часть от цены покупаемой недвижимости за счет своих собственных средств повышает шансы на получение ипотеки. Она является одним из доказательств платежеспособности человека и дает банку дополнительные гарантии от возможных нарушений условий договора в будущем (разного рода просрочек, недоплат и т. п.).

Чем больший размер первоначального взноса готов внести покупатель, тем меньше денег ему придется брать в долг у банка. Это, в свою очередь, означает, что сумма ежемесячного платежа, срок кредита и процентная ставка будут ниже, ведь банк меньше рискует столкнуться с неплатежеспособностью заемщика.

Таким образом, выгода от выплаты такого взноса очевидна. Банк получает дополнительные гарантии того, что кредит будет возвращен своевременно. Заемщик же получает возможность получить ипотеку на более выгодных для себя условиях:

- меньший объем общей задолженности перед банком;

- более низкая процентная ставка;

- меньший размер ежемесячного платежа;

- меньший срок действия кредита.

Условия банков

Каждый банк ставит свои условия касательно размеров начального (минимального) взноса. Рассмотрим, какие предложения существуют на современном рынке ипотечного кредитования.

Минимальный первый взнос по ипотеке

Чаще всего банки предлагают кредит с минимальным взносом в 10-30%. Ипотечные кредиты со взносом меньше 10% встречаются реже и под довольно высокий процент. Так, Промсвязьбанк выдает ипотечный кредит без первоначального взноса, если у заемщика есть в собственности имущество, которое можно заложить («Залоговый кредит целевой»). Россельхоз банк разработал ипотечную программу «Целевая ипотека», в которой также не предусмотрен первоначальный взнос.

Есть банки (например, ДельтаКредит, Альфа-Банк), которые выдают вместе с ипотечным кредитом еще и заем в размере первого взноса, принимая в виде залога имеющуюся недвижимость. Такие предложения могут заманчиво звучать, но платить сразу за два кредита может быть очень затруднительно.

Самый низкий размер первоначального взноса в 10% из крупных банков предлагают Промсвязьбанк и Металлинвестбанк. Газпромбанк требует 15%, однако он готов снизить его размер до 10%, если заемщик вносит в качестве первого взноса средства материнского капитала.

РосЕвроБанк, ВТБ24 и ДельтаКредит готовы предоставить ипотеку при авансовом платеже в размере 15%.

Сбербанк, Россельхозбанк, МТС банк для большинства кредитов устанавливают планку первоначального взноса в размере 20% от суммы жилья.

Таким образом, когда банки выдают ипотеку, первоначальный взнос в размере 10 процентов является нижней границей первого взноса лишь у некоторых из них. Чаще заемщикам приходится иметь дело с 15% и выше.

Ипотека первоначальный взнос 10 процентов: как платить

Для оплаты первого взноса можно использовать суммы, которые удалось скопить, кредитные средства, сертификаты и субсидии.

Расчеты по первоначальному взносу происходят непосредственно между продавцом и покупателем. Если в сделке используется денежный сертификат, то он сдается в банк.

Деньги можно внести в кассу (если продавец – юридическое лицо), перечислить на расчетный счет, либо внести на специальный счет в том банке, который выдает ипотеку.

В какой последовательности происходят расчеты? У каждого банка свои правила, но можно выделить и общие этапы:

- Вы находите жилье.

- Выбираете банк с подходящими условиями.

- Собираете пакет документов и подаете заявку в банк.

- В случае одобрения заявки рассчитываетесь с продавцом, выплачивая ему начальный взнос.

- Предоставляете банку доказательства произведенных расчетов (если они не были осуществлены с участием самого банка).

- Подписываете ипотечный договор с банком.

- Банк направляет кредитные средства на счет продавца.

Банки: обзор программ по ипотечному кредитованию

Крупнейшие банки страны предлагают различные программы для заемщиков. Рассмотрим главные предложения от трех гигантов банковской сферы: Сбербанка, ВТБ24 и Россельхозбанка.

Сумма первоначального взноса при ипотеке в Сбербанке

Самый популярный у населения банк предлагает следующие виды ипотечных кредитов:

- «Акция на новостройки». Это кредит на покупку жилья в стадии строительства или уже законченного строительством. Ставка по нему составляет всего 10%, а минимальный размер первого взноса – 15%

- «Приобретение готового жилья». Эта программа действует при покупке «вторички»: дома, квартиры или другого жилого помещения. Ставка от 10,5%, начальный взнос – 20%;

- «Ипотека плюс материнский капитал». Его могут оформить те, кто хочет внести средства материнского капитала в виде первоначального взноса. Ставка от 10,5%, минимальный первый взнос – целых 20%;

- «Строительство жилого дома» – для тех, кто мечтает построить свое жилье сам. Ставка от 12%, первый взнос – 25%;

- «Загородная недвижимость». Этот кредит предоставляется тем, кто желает приобрести или построить дачу, садовый домик и другие строения того же типа. Ставка от 11,50%, начальный взнос – 25%;

- «Военная ипотека». Исходя из названия программы, ясно, что данный вид кредита рассчитан для военнослужащих, приобретающих жилье как в новостройке (либо в стадии строительства), так и на вторичном рынке. Ставка по ипотеке 10,9%, минимальный взнос для заключения договора – 20%.

Устанавливая такой параметр договора, как сумма первоначального взноса при ипотеке, сбербанк держит планку около 20-25%, и лишь в одном случае этот показатель уменьшается до 15%. Программ без первого взноса в данном банке не предусмотрено.

ВТБ24

Банк ВТБ24 разработал свою линейку ипотечных программ, среди которых предусмотрены не только кредиты, но и программы по рефинансированию уже выданных займов:

- «Больше метров – меньше ставка». Эта программа для лиц, приобретающих жилье, площадью более 65 кв. м. Ставка – 10%, а первоначальный взнос — от 20 %;

- «Ипотека для военных» по ставке от 10,9%, с первым взносом не менее 15%;

- «Залоговая недвижимость» – это кредит на жилье, которое находится у банка в залоге, но выставлено на продажу собственником. Ставка по нему от 10,6%, а начальный взнос – 20%;

- «Победа над формальностями» – это ипотека по двум документам. Ставка по ней составляет от 11,5%, а взнос для начала работы – 30%;

- «Рефинансирование ипотечного кредита» – это услуга по переводу ипотечных займов других банков в ВТБ24. Ставка по данной услуге – 10,7%;

- «Покупка жилья» – стандартный ипотечный кредит на приобретение жилья со ставкой от 10,7% и первым взносом от 10%. Данная программа рассчитана как на приобретение «вторички», так и на покупку жилья от застройщика.

Россельхозбанк

Ряд ипотечных программ Россельхозбанка имеет довольно привлекательные для заемщиков условия. Они предусматривают покупку самых разных объектов недвижимости:

- «Ипотечное жилищное кредитование». Программа для тех, кто хочет купить дом, квартиру или апартаменты, земельный участок для постройки дома, а также завершить начатое строительство. Ставка начинается от 9,5%, а взнос колеблется в пределах 15% — 30% (самый высокий взнос предусмотрен для кредитования под покупку апартаментов);

- «Целевая ипотека». Выдается для приобретения жилья на вторичном и первичном рынках, жилого дома, земли под строительство. Ставка по кредиту от 9,75%, минимальный первый взнос отсутствует, однако кредит выдается под залог имеющейся недвижимости;

- «Молодая семья и материнский капитал» — ипотечная программа для тех, кто в качестве первого вноса готов использовать материнский капитал. Ставка по кредиту от 9,5%;

- «Ипотека по двум документам». Выдается всего по двум документам, а решение о выдаче банк принимает в течение суток однако первоначальная выплата в данном случае довольно высока – от 40% до 50%. Ставка по ипотеке — от 10,25%;

- «Военная ипотека» для участников программы «Накопительно-ипотечная система жилищного обеспечения военнослужащих». Ставка составляет 12,0% и выше. Минимальный взнос — 10%;

- «Специальные предложения от застройщиков» — это программа ипотечного кредитования от застройщиков, являющихся партнерами банка. Ставка по кредиту начинается от 7,0%, а минимальный первый взнос начинается со значения «до 30%» .

Ипотечное кредитование – одна из самых востребованных услуг банковской сферы. Существует огромное количество программ с различными условиями одобрения и выдачи займа, что позволяет найти наиболее выгодный для себя вариант. Получить детальную информацию обо всех условиях можно на сайте интересующего вас банка либо обратившись в его отделение.

Ипотечный кредит от банка Открытие со ставкой от 9,3% →

Ипотека: предложения от банков

| Банк | % и сумма | Заявка |

| Банк Открытие ипотека | от 9,3% До 150 млн. руб. |

Прямая заявка |

| Сбербанк России ипотечный кредит | от 8,2% до 70 млн. руб. |

Подробнее |

| ВТБ 24 ипотечный кредит | от 9,2% до 60 млн. руб. |

Подробнее |

| ГАЗПРОМБАНК ипотека | от 9,5% до 42,5 млн. руб. |

Подробнее |

Для оформления ипотеки в Сбербанке требуются собственные средства на оплату первоначального взноса. Сегодня мы расскажем вам, для чего требует этот платеж, как рассчитать его минимальный размер и за счет каких средств его можно оплатить.

Ипотечный кредит от банка Открытие от 9,3% → Подать заявку

Общая информация

Как известно, большинство банковских организаций при предоставлении крупного денежного кредита, например – автокредита или ипотеки, требуют от своих клиентов внести часть собственных средств в качестве начального взноса. Зачем это нужно?

Дело в том, что при выдаче крупной суммы денег, банк сперва должен убедиться в том, что клиент, т.е. вы, достаточно платежеспособны для того, чтобы затем вернуть полученные вами средства. Иными словами, внесение ПВ – это просто способ убедиться в вашей надежности и наличии дохода достаточного, чтобы расплатиться в будущем с кредитом.

Чаще всего требуется внесение собственных средств в размере от 10 до 30% от стоимости недвижимости. Конкретные цифры будут зависеть от выбранной вами компании, а также от цели обращения заемщика.

Можно ли кредитоваться вовсе без собственных денег? Да, такие программы действительно есть, но они доступны лишь определенным категориям граждан. По большинству же жилищных программ вам придется делать первый взнос обязательно.

Какие программы ипотеки есть в Сбербанке?

Данная компания предлагает несколько продуктов, которые можно получить для жилищного кредитования. В зависимости от объекта недвижимости, а также своего статуса вы можете выбрать ту, которая предназначена именно вам.

-

Ипотека с господдержкой для семей, где с 1 января 2018 года родился второй или третий ребенок – от 20%,

Любой из перечисленных кредитов выдается в сумме, не превышающей 70-80 % от стоимости объекта (квартира, дом), то есть при оформлении кредитного договора вы должны будете подтвердить наличие средств. Обратите внимание, что многодетные и молодые семьи могут направить на первый взнос по жилищному кредиту средства из материнского капитала или государственной субсидии.

Возможно ли оформление ипотеки в Сбербанке без первого взноса?

Многие наши читатели задаются вопросом – а если у нас небольшая заработная плата, есть ли возможность оформить жилищный кредит без внесения собственных средств? Может быть, в банке предусмотрены какие-то особые программы для малоимущих?

Отвечаем: к сожалению, на данный момент абсолютно все предложения банка по ипотеке предусматривают сбор ПВ. Если у вас его нет, вашу заявку просто-напросто не одобрят.

При этом, если ваш доход составляет менее 25-30 тыс. рублей, а запрашиваете вы крупную сумму свыше 1 миллиона рублей, вам также откажут, т.к. дохода для погашения задолженности будет недостаточно.

Что делать, если у вас недостаточно накоплений?

-

Вы можете оформить дополнительный потребительский кредит, средства которого пойдут на оплату ПВ. Конечно, это неудобно и тяжело для семейного бюджета, но если нет возможности накопить, то это выход.

Условия получения займа

Обязательно предполагается страхование приобретаемого в кредит объекта недвижимости, а также жизни и здоровья заявителя. По условиям Сбербанка существует так называемый “тринадцатый платеж”, в который включены суммы по страховым полисам на заемщика и имущество.

Размер такой платы может достигать суммы ежемесячного платежа, а потому она выносится отдельно в конце года. Какие же условия:

- Деньги по ипотечному кредитованию предоставляются в национальной валюте, то есть, в российских рублях.

- Выдвигаются определенные ограничения по возрасту – от 21 года до 65 лет.

- Кредит доступен военнослужащим в возрасте до 45 лет.

По всем подобным программам предусмотрен период погашения до 30 лет. Ограничен только для военных – на момент полного возврата долга не должно быть больше 45 лет.

Все кредитные продукты предполагают аннуитетную схему (о ней подробнее здесь) погашения, то есть, выплату долга равномерными частями.

Дополнительные условия при оформлении ипотечного займа без первого взноса

Такие программы рассчитаны на покупку квартир или частных домов, готовых к заселению или находящихся на стадии строительства. Приобретаемая недвижимость становится средством обеспечения по ипотеке, находится в собственности и распоряжении банка до момента полного погашения задолженности.

Если заявитель не является участником социальных программ, которые позволяют взять ипотеку без внесения собственных средств, то есть несколько вариантов решения данной проблемы:

- Займ на первоначальный взнос по жилищному кредит. Самый популярный способ взять деньги и внести первый платеж по жилищному заему. Однако, заявителю желающему оформить такую ссуду, необходимо убедить кредитора в своей платежеспособности и благонадежности, а также в наличии возможности гасить сразу две задолженности. Плюс этого способа заключается в том, что можно получить деньги без залога. Но есть и недостаток – в первые месяцы будут достаточно ощутимые для семейного бюджета суммы к оплате.

- Залог имеющегося имущества. Это подходит для тех, у кого уже есть недвижимость в собственности. Если его передать в качестве обеспечения, то можно получить сумму, которой будет достаточно для погашения задолженности по первому взносу. От заявителя требуется стандартный перечень документов (его рассматриваем здесь). Минус заключается в лишних расходах по обслуживанию кредитов и в ограничении прав в распоряжении бывшим в собственности и приобретаемым имуществом: заложенную недвижимость нельзя продать, поменять или подарить.

Как подать заявку на ипотеку в Сбербанк?

Для этого нужно обратиться в ближайшее из его отделение с заранее собранными бумагами. Для рассмотрения вашей заявки потребуется пакет документов:

- Паспорт.

- Документы, подтверждающие трудовую занятость и доходы, как заемщика, так и созаемщиков.

- Дополнительно в зависимости от вида кредита: свидетельство о браке, о рождении ребенка, возможно, и другие, подтверждающие родство.

- Документ об остатке средств на счете материнского капитала, полученный из Пенсионного фонда.

Кроме того, вы можете подать заявку через Интернет. Для этого вам нужно будет перейти на специально созданный для этого портал под названием Дом клик. Здесь нужно зарегистрировать свой Личный кабинет, после чего вы сможете заниматься поиском нужного вам жилья, рассчитывать кредитные программы, подавать заявку и отслеживать её состояние онлайн.

Подтверждать документально наличие первоначального взноса потребуется только после одобрения кредита банком. Какие принимаются документы:

- Банковская выписка с вашего счета/вклада.

- Документы, подтверждающие частичную оплату стоимости объекта, или сметной стоимости строительства, или стоимости работ по строительству.

- Документ о получении субсидии из бюджета, или жилищный сертификат, или свидетельство участника целевого займа для военнослужащих.

- Документ, подтверждающий стоимость жилья, взамен которого приобретается новое.

Паспорт и второй на выбор, также подтверждающий личность, документ, (например, водительское удостоверение, СНИЛС, загранпаспорт), достаточно предъявить для рассмотрения заявки на ипотеку, если вы готовы оплатить Сбербанку первоначальный взнос более 50 % стоимости жилья

No related posts.