Сколько процентов на ипотеку в сбербанке 2018

Содержание

- 1 Условия по ипотеке на сегодня

- 2 Калькулятор

- 3 Процентные ставки на вторичное жилье

- 4 Процентные ставки на новостройки

- 5 Ипотека на строительство жилого дома

- 6 Ипотека на загородную недвижимость

- 7 Ипотека для военнослужащих

- 8 Оформление ипотечного кредита

- 9 Заявление на ипотеку в Сбербанке

- 10 Ипотечный калькулятор

- 11 Условия оформления ипотеки на новостройку

- 12 Под какой процент дает ипотеку Сбербанк и виды предложений

- 13 Ипотека Сбербанк условия получения в 2018 и 2019 году, требования к клиенту

- 14 Можно ли взять ипотеку в Сбербанке в 2018 и 2019 году пенсионерам

- 15 Ипотечный процент в Сбербанке при оформлении по двум документам

- 16 Ипотека Сбербанк какой процент на 2018 и 2019 год при покупке вторички

- 17 Как именно уменьшает Сбербанк процент по ипотеке 2018 и 2019 году

- 18 Какие условия ипотеки в Сбербанке для военнослужащих

- 19 Сбербанк ипотека ставка 2018 и 2019 год для семей с детьми

- 20 Условия одобрения ипотеки в Сбербанке при рефинансировании

- 21 Заключение

Ипотека – это один из видов кредитования, предоставляемый юридическим и физическим лицам под залог недвижимости: дома, квартиры, земельного участка. В России наиболее распространены покупки квартир. В качестве залога может выступать приобретаемое жилье или объект, находящийся во владении заемщика. Условия выдачи долгосрочных кредитов меняются практически каждый квартал. Сбербанк входит в топ-5 банков, которые работают в сфере ипотечного кредитования.

Условия по ипотеке на сегодня

| Программа | Ставка от % |

| Новостройки (приобретение строящегося жилья) | 7,6% |

| Готовая недвижимость (на вторичном рынке) | 9,1% |

| Рефинансирование ипотеки других банков | 10,1% |

| Ипотека для семей с детьми с господдержкой | 5% |

| Строительство жилого дома | 10,3% |

| Загородная недвижимость | 9,8% |

| Ипотека + материнский капитал | 9,1% |

| Военная ипотека | 9,5% |

| Кредит на гараж (машино-место) | 10,3% |

Калькулятор

Результаты расчета:

| № | Дата платежа | Ежемесячный платеж | Сумма списания основного долга | Сумма списания процентов | Остаток задолженности |

|---|

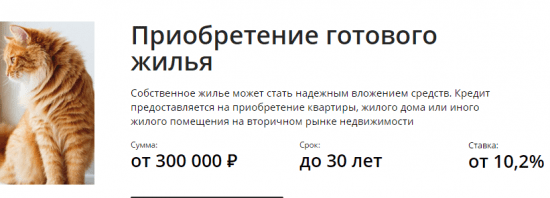

Процентные ставки на вторичное жилье

В пакет услуг также входит оформление страхового договора на жилье. Если клиент отказывается от этого пункта, процентная ставка повышается на один процент.

Процентные ставки на новостройки

Получение кредита возможно на квартиры в домах, которые уже сданы в эксплуатацию или будут возведены в ближайшие несколько лет. Используя сервис ДомКлик, вы можете получить заем под 8,2%.

Ознакомиться со списком застройщиков, которые участвуют в программе субсидирования, вы можете здесь.

Будущие покупатели, не имеющие зарплатных карт в Сбербанке, вынуждены будут платить несколько другую кредитную ставку, которая превышает стандартную на 0,5%. В случае отказа от оформления страхового полиса на жилье, этот показатель возрастет еще на 1%.

Ипотека на строительство жилого дома

Существуют и другие условия:

- минимальная сумма кредита – 300 тысяч рублей;

- размер процентной ставки – 11,2% годовых в национальной валюте;

- сумма первоначального взноса – минимум 25% от общей стоимости проекта;

- срок кредитования – от одного года до 30 лет.

- обязательное оформление страхового полиса на жилище;

- залогом выступает будущее строительство или участок, предназначенный для застройки.

Ипотека на загородную недвижимость

Для получения ипотеки нужно внести минимум 25% от общей стоимости, заключить договор о страховании объекта (соглашение о страховании земли под застройку не обязательно). Минимальная сумма полученной ипотеки – 300 тысяч рублей, однако не более 75% от общей стоимости предмета покупки. Процентная ставка – 10,5% годовых в рублях.

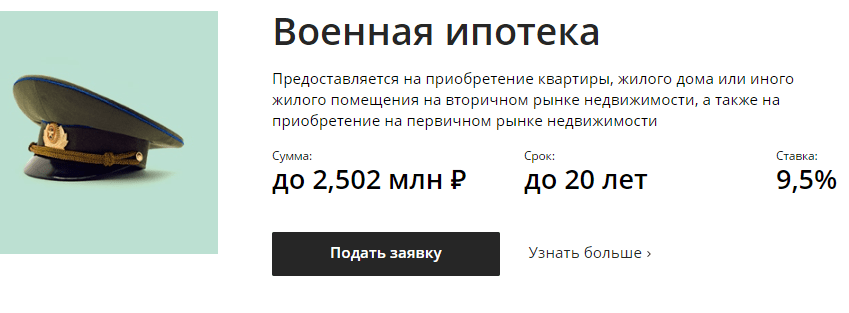

Ипотека для военнослужащих

Программа предоставляет кредит для:

- покупки объекта вторичного рынка недвижимости;

- приобретения квартиры в строящемся или доме, которые недавно был сдан в эксплуатацию.

Условия кредитования отличаются от предыдущих программ. Заемщику нет надобности свидетельствовать о платежеспособности и оформлять страховой договор на жизнь. Максимальная сумма займа – 2,502 миллиона рублей, минимальная сумма первого взноса – 20% от общей стоимости, ставка – 9,5%, термин кредитования – до 20 лет.

Оформление возможно только в случае, если заемщик является участником накопительной программы.

Оформление ипотечного кредита

Вам необходимо собрать пакет документов, а после – подать его на рассмотрение в отделение Сбербанка. Заявка рассматривается до 5 рабочих дней, а о решении вы узнаете посредством получения SMS-сообщения. В случае положительного ответа банка у клиента есть 3 месяца, то есть 90 дней, для того, чтоб найти жилье или другой объект недвижимости, собрать необходимые документы и оформить кредитный договор.

Заявление на ипотеку в Сбербанке

Для подачи заявления о намерении получить ипотеку заполните анкету. Её вы можете скачать по ссылке. Ознакомиться с инструкцией по заполнению заявления можно здесь.

Обзавестись собственными квадратными метрами в новостройке при помощи ипотеки, предоставляемой Сбербанком, может практически каждый гражданин Российской Федерации. Благодаря различным акциям, которые проводит Сбербанк, вам не стоит опасаться высоких процентов и необоснованных переплат, все прозрачно и открыто. Рассмотрим, что для этого необходимо.

Ипотечный калькулятор

Рассчитать ежемесячный платеж по ипотечному займу вы можете, если воспользуетесь услугой «ипотечный калькулятор». Здесь можно выбрать все необходимые условия и мгновенно получить результат ежемесячного платежа.

Результаты расчета:

Условия оформления ипотеки на новостройку

Перед тем, как подать заявление на оформление ипотечного кредита, проведите полное ознакомление со всеми условиями финансовой организации:

- Минимальная сумма, которая может быть выдана по данной финансовой программе – 300 000 р. Максимальный лимит не должен быть больше 85 процентов:

- от суммы кредитуемого жилья, которая прописывается в договоре;

- от стоимости имущества, которое оставляется в залог банку (оценочной стоимости).

- Максимальный срок, на который выдается ипотека – 30 лет;

- Первоначальный взнос от 15 процентов если имеются все необходимые документы на оформление кредитного договора. При условии отсутствия справок о доходах, официального трудоустройства, первоначально придется выложить от 50 процентов.

Требования, предъявляемые при оформлении ипотечного кредита

Список требований к получателю ипотеки:

- Заемщик не должен быть моложе 21 года, и не старше 75 лет на момент завершения кредитного обязательства (закрытия ипотеки);

- Кредитуемый должен иметь официальное трудоустройство и стаж на последнем месте работы не менее 6 месяцев;

- Можно иметь созаемщиков, но не более трех физ.лиц.

Процентные ставки по ипотеке

Низкую ставку банк может предоставить, если выполняются условия:

- Застройщик аккредитован Сбербанком и является партнером по программе субсидирования ипотеки застройщиками.

(список данных компаний можно изучить на официальном сайте Сбербанка). - Сделка по оформлению ипотечного кредита, должна быть зарегистрирована в электронном виде.

- Оформление страховки, при получении ипотеки. Если заемщик отказывается застраховать свою жизнь, при оформлении кредитного займа, то процентная ставка возрастает.

- Оформление залога, при приобретении жилой площади. Обязательное правило, при оформлении ипотеки – это обеспечить гарантии кредитных обязательств. Для этого оформляется закладная на приобретаемую жилую площадь или уже имеющуюся недвижимость (или другое имущество).

Пакет документов

Документы для ипотеки на новостройку

- Заявление;

- Паспорт гражданина РФ (если имеются лица, выступающие партнерами по ипотеке, то они также должны предоставить свои паспорта);

- Наличие постоянной прописки на территории РФ. Если имеется временная, то необходимо подтвердить ее специальной справкой;

- Справки о доходах и занятости c работы всех участников кредитного договора со стороны заемщика.

Процесс оформления и выдачи ипотеки

После того, как вы подали все необходимые бумаги для оформления ипотечного займа, банк производит их рассмотрение и выносит окончательное решение. Занимает данная процедура не более 5 рабочих дней. В Сбербанке досрочное погашение комиссией не облагается, то есть вы погашаете только сумму остатка без переплаты.

Материнский капитал – вклад в ипотеку от Сбербанка

Если у заемщика имеется сертификат материнского капитала, то его можно использовать для погашения части кредитного займа. Для этого необходимо предоставить следующий пакет документов (в дополнение к основным):

- Сам сертификат;

- Свидетельство о рождении ребенка;

- Свидетельство о браке.

Справка из ПФР о средствах, на счету сертификата.

Сбербанк разработал около 10 программ ипотечного кредитования: от рефинансирования до льготных предложений для военных, семей с детьми и т.д. Ставки по каждому предложению разные, но самая минимальная — 6 %. Сроки составляют от 1 года до целых 30 лет, а для покупки недвижимости выдаётся от 300 000 до 7 000 000 рублей. Всё зависит от вида ипотечной программы.

Под какой процент дает ипотеку Сбербанк и виды предложений

Количество видов ипотеки от Сбербанка в этом году значительно увеличилось. Теперь её могут позволить не только люди с достатком, но и семьи, в которых более двух детей и небольшой доход. Условно все программы делятся на такие виды:

- Ипотечный кредит, выдаваемый на приобретение уже готового жилья. Касается рынка вторичной недвижимости, но никак не новостроек или незавершенных объектов.

- Программа, предусматривающая выдачу займа для покупки ещё строящегося жилья. Иногда деньги выдаются для завершения всех работ.

- Рефинансирование ипотеки, то есть получение нового кредита в Сбербанке для погашения старого. Здесь возможна консолидация, снижение ставки и т.д.

- Льготные программы, предлагаемые вместе с государственной поддержкой: для военнослужащих, молодых семей, родителей с материнским капиталом.

- Для строительства нового жилья.

- Для покупки недвижимости за чертой города, но являющейся жилой.

- Ипотека под залог уже имеющейся недвижимости.

- Займ для покупки гаража или места на паркинге.

- Реструктуризация. Благодаря её меняется график, размер платежей.

Большое внимание уделяется не только доходам клиента, его кредитной истории, но и тому объекту недвижимости, ради которого он и оформляет кредит. Исходя от его вида подбирается ипотечная программа, формируются условия, итоговая ставка.

Например, многие не просто оформляют кредит в Сбербанке, но и предварительно откликаются на акционное предложение застройщика. Тот может предлагать рассрочку на пару лет. Остаток суммы можно взять в банке под проценты. Всё это оговаривается в договоре.

Это важно! Если за ипотекой обращаются льготный контингент, например, военнослужащие, то в Сбербанке они могут рассчитывать на низкую процентную ставку. При наличии материнского капитала у семьи он используется как взнос. То же касается и родителей с двумя или тремя детьми. Они получают займ под самый низкий процент — 6 %.

В банке обратят внимание и на самого клиента, оценивая следующие показатели:

- Платежеспособность. Сюда входит и доход, и стаж.

- Добросовестность. Оценивается кредитная история из БКИ. То есть важно не иметь просрочек, долгов.

- История кредитов в Сбербанке. Если в нём ранее были открыты и погашены другие займы, то клиенту предоставляются льготы. К примеру, можно рассчитывать на большую сумму ипотечного кредита.

Что касается самих процентов, то они формируются согласно условиям программы и на основе других факторов: оформление страховки, использование онлайн-сервисов, наличие зарплатной карты.

Ипотека Сбербанк условия получения в 2018 и 2019 году, требования к клиенту

Чтобы получить ипотечный кредит в Сбербанке, следует подать заявку. Теперь это возможно лишь по 2 документов, причём онлайн, а не только в отделении. То есть не нужно собирать кипу бумаг и нести её на рассмотрение. Всё происходит дистанционно. Если заявка одобрена, то происходит дальнейшее оформление. Тут уже потребуется подача всех остальных документов, подписание договоров.

К основным требованиям, предъявляемым к заёмщикам, относятся:

- Возраст от 21 до полных 75 лет. Верхняя граница подразумевает оформление ипотеки и для пенсионеров. Правда, 75 лет им должно исполниться до того, как будет выплачен весь кредит.

- Доход. Это важный показатель, ведь на его основе рассчитывается ежемесячный платёж. Зарплата или суммарный доход должен быть таким, чтобы после оплаты ежемесячного взноса оставалось ещё, как минимум, 40 %. Что касается самого дохода, то он подтверждается подачей справки 2-НДФЛ. Часто Сбербанк сам предоставляет клиенту форму, которую заполняет работодатель.

- Стаж. На последнем месте работы потенциальный заёмщик должен проработать от 6 месяцев и более. За последние 5 лет его суммарный стаж составляет более 1 года —условие Сбербанка. Всё перечисленное подтверждается справками и документами.

- Положительная история кредитов (ИК). Иногда специалисты закрывают глаза на подпорченную ИК, но такое случается не так часто. Обычно клиентам с просрочками и долгами отказывают в ипотеке.

Оценивается абсолютно всё: и сам объект недвижимости, и доходы, кредитная история обратившегося в Сбербанк.

Можно ли взять ипотеку в Сбербанке в 2018 и 2019 году пенсионерам

Многие пенсионеры продолжают работать или получают неплохие отчисления от Сбербанка, даже выше средней заработной платы в стране. Они хотели бы взять ипотеку, но боятся получить отказ из-за своего возраста. Здесь на помощь приходит законодательство и условия самого Сбербанка.

Интересно знать! Практически в каждой его программе указано, что кредит могут оформить лица в возрасте от 21 до 75 лет. Таким образом, сюда входят и пенсионеры: как работающие, так и нет. Они имеют право на ипотечный кредит практически в любом возрасте.

Всё же есть небольшое ограничение. По договору кредитования займ выдаётся на определённое количество лет. Как раз на момент наступления последнего года пенсионеру и должно быть не больше 75 лет. Таким образом, оформить десятилетнюю ипотеку в 70 лет вряд ли получится. Её необходимо получить в возрасте до 65 лето и не больше, так как: 75-10=65.

Также доход пенсионера должен быть таким, чтобы после уплаты взноса оставались ещё деньги. Эта сумма составляет 40 и более процентов от пенсии. Когда клиент продолжает работать, то, конечно же, его доход намного выше. Шансы на получение ипотечного кредита в таком возрасте повышаются.

Чтобы не переживать о том — одобрят займ или нет — следует отправить запрос онлайн. Тогда специалисты быстро ответят о возможности получения займа для пенсионера. В заявке указываются основные данные, включая доход.

Ипотечный процент в Сбербанке при оформлении по двум документам

У Сбербанка в текущем году появилось новое предложение — оформление ипотечного кредита только по 2 документам. В действительности так и есть, ведь при подаче заявки нужен лишь паспорт и второй документ. Он тоже должен подтверждать личность клиента.

Оба документа подойдут для отправки онлайн или подачи в отделении только первоначальной заявки. На основании этой информации специалист составляет решение по выдаче ипотеки. После этого предлагается подать оставшиеся документы, прийти в отделение. На месте происходит окончательное оформление.

Что касается самой заявки по двум документам, то её разрешается подать в 2 способа:

- Онлайн, то есть после заполнения и отправки анкеты на сайте Сбербанка. Там есть специальная электронная форма. Её следует заполнить, указав данные со своих двух документов.

- В отделении, то есть на месте. Тут также требуется написать заявку и подать 2 документа. Один — паспорт, а второй — подтверждающий личность.

Специалист рассматривает первоначальную заявку, причём оперативно, делает запрос. Далее клиенту поступает ответ. Если он положительный, то происходит подача документов на жильё и касательно заёмщика. Специалист проинформирует, какой их список требуется.

Ипотека Сбербанк какой процент на 2018 и 2019 год при покупке вторички

Нельзя сказать, что процентные ставки в Сбербанки только фиксированные. Многие из них могут быть уменьшены на этапе оформления ипотечного кредита. Снизить свою ставку получится за счёт:

- Подачи документов через электронный сервис Сбербанка.

- Подписание страхового договора.

- Наличие зарплатой карты в Сбербанке и т.д.

Точно так же ставка повышается, если:

- Клиент имеет плохую КИ или не предоставил дополнительных гарантий.

- Если у обратившегося низкий доход.

- Когда ипотека оформляется на максимальный период. Чем он короче, тем, как правило, ниже проценты.

У каждой программы Сбербанка есть свои базовые условия. Если нужно приобретать за заёмные средства жильё на вторичном рынке, то следует рассчитывать на такие условия:

- Первоначальный взнос стартует от 15 %.

- Процентная ставка при государственной поддержке — от 6 %, в остальных случаях — от 10,2 %.

- Максимальный срок — 30 лет.

- Минимальный срок — 1 год.

Если оформлять кредит только по двум документам, то ставки меняются:

- От 11,3 % по все программам.

- От 10,8 % — для семей с детьми.

Как всегда, требуется стаж от одного года за 5 лет (последних), на последнем месте — от 0,5 года.

Как именно уменьшает Сбербанк процент по ипотеке 2018 и 2019 году

Если на сайте Сбербанка процентные ставки покажутся слишком высокими, то не стоит отчаиваться. Всегда получится сэкономить и снизить проценты, причём по любой ипотечной программе. Многое зависит от условий оформления договора. Существует классический способ уменьшения процентной ставки по ипотечному кредиту в Сбербанке:

- Минимальный срок кредитования. Чем он меньше, тем ниже и проценты, если банк заинтересован в этом.

- Большой взнос. Чем выше первоначальный платёж, тем меньше ставка.

- Высокий доход, предоставление гарантий: залога, поручителей.

В Сбербанке есть и гарантированные способы снижения процентов по ипотеке. К ним относятся:

- Если клиент получает заработную плату в Сбербанке, оформил там карту, то он может рассчитывать на скидку в 0,3-0,5 %.

- Именно настолько снизится ипотечная ставка.

- При покупке страховки, заключения договора по ней снижение процентов составляет от 0,3 до 0,5 %.

У Сбербанка есть онлайн-сервис, в котором клиенты регистрируют заявки и документы в электронно виде. Ставка понижается на 0,1 %. - Если первоначальный взнос был сделан в размере 20 % и более, то ставка уменьшается на 0,2 %.

- При использовании льготного предложения с господдержкой проценты уменьшаются по-максимуму, вплоть до 6 %.

Постоянным клиентам также предлагаются скидки, привилегии и более лояльные условия. Если кредитная история в Сбербанке хорошая, то можно рассчитывать на быстрое одобрение или привилегии.

Какие условия ипотеки в Сбербанке для военнослужащих

Военнослужащие могут рассчитывать на льготную ипотеку в Сбербанке, то есть на более низкую ставку, лояльные условия. Они получают поддержку от государства. Эту инициативу поддерживает банк.

К основным условиям кредита для военных относятся:

- Процентная ставка снижена, если сравнивать её с другими программами. Составляет 9,5 % в год.

- Сроки — от 1 до 20 лет.

- Максимальный размер займа — 2 502 000 рублей.

- Минимальная сумма — 0,3 млн. руб.

- Сумма займа — не более 85 % от цены самой недвижимости.

Для военных представляются и льготы в виде отсутствия комиссии при перечислении самих денег от Сбербанка. Правда, следует выполнить условия:

- Заключить страховой договор, в том числе и на жильё.

- Возраст военнослужащего — от 21 года.

- Недвижимость выступает и залогом.

В список документов входит анкета, которая может быть отправлена и электронным способом. Следует подать паспорт, бумаги, касающиеся самого жилья. Важно быть участником накопительно-ипотечной системы и иметь на руках свидетельство. Она также входит в обязательных перечень документов.

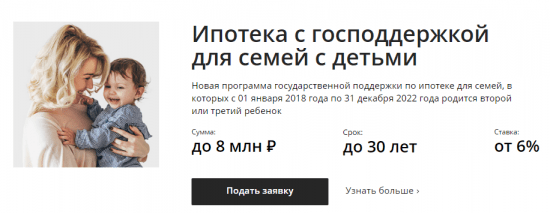

Сбербанк ипотека ставка 2018 и 2019 год для семей с детьми

Если в семье есть два ребёнка или три, то они могут рассчитывать не просто на поддержку от государства, но и пониженную процентную ставку. То же касается и материнского капитала. Он служит отличным подспорьем для получения ипотечного кредита. Капитал используют как первоначальный взнос. Это уменьшает сумму оставшегося долга и размер переплат. Чем больше взнос, тем меньше остаётся платить семье в будущем.

Это важно! Программа для молодых семей немного обновлена. Теперь она продлена до 2022 года. На неё могут рассчитывать те семьи, у которых родился второй или третий ребёнок. Дата рождения должна находиться в пределах с 1 января 2018 по 2022 года.

К основным условиям по ипотеке для таких семей относятся:

- Следует заключить договор в указанный период.

- Займ выдаётся только в рублях, является целевым, то есть используется лишь для покупки жилья. Если задействован маткапитал, то он применяется в качестве взноса или для завершения ремонтных, строительных работ.

- Ипотека оформляется для приобретения любой недвижимости: и строящейся, и новой, и на вторичном рынке.

- Ставка для молодых семей наименьшая, составляет всего лишь 6 %.

При перечислении денег комиссия не взимается. Если средства понадобились для завершения ремонта, строительства жилья, то они направляются подрядчику (исполнителю работ), то есть напрямую.

Это важно! Ставка для молодых семей равна 6 %, но такие заниженные проценты действуют только первые 3 года, если в семье родился один ребёнок. Если второй, то срок продлевается до 5 лет. После истечение периода ставка повышается до 9,5 %, но всё равно гораздо меньшая, чем в других ипотечных программах Сбербанка.

Семья должна сделать первоначальный взнос — от 20 %, иначе проценты по ипотеке будут понижены. Таким образом, многие используют материнский капитал в этих целях. Нельзя использовать заёмные деньги как-то иначе, то есть не на покупку жилья или другие цели, не указанные в договоре.

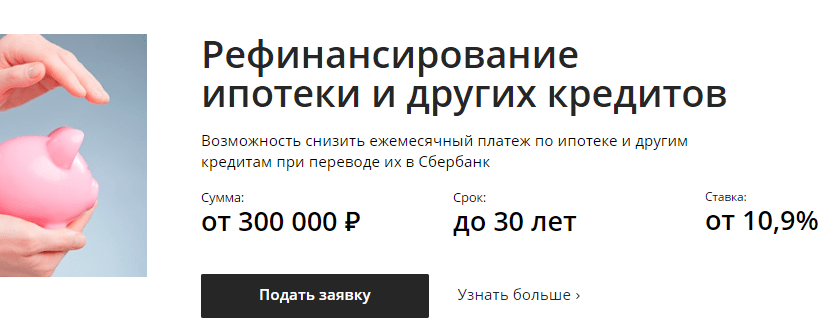

Условия одобрения ипотеки в Сбербанке при рефинансировании

Под рефинансированием ипотечного кредита подразумевает оформление нового, в Сбербанке. Таким образом, договор перезаключается, клиент оплачивает взносы уже новому банку. Рефинансирование приносит много выгод:

- Изменение графика выплат, даты взноса.

- Консолидация займов, то есть под новым ежемесячным платежом могут быть объединены не только ипотечные, но и другие.

- Уменьшение суммы платежа, вносимого каждый месяц.

- Снижение ставки, если Сбербанк предлагает меньший процент.

- Изменение общего срока погашения.

- Возможность взять дополнительную сумму денег.

Рефинансирование помогает многим семьям, которые не в состоянии оплачивать ипотечный кредит или хотят консолидировать займы в разных банков в один платёж. Он вносится в Сбербанке одним числом. Другие условия и выгоды:

- При переводе ипотечного кредита в Сбербанк и в процессе рефинансирования не нужного брать справки, документы от старого банка.

- Ставка — 10,9 %.

- Сроки — до 30 лет.

- Максимальная сумма — 7 000 000 рублей.

- Минимальный кредит — 300 000 рублей.

Сбербанк не требует согласия и письменного одобрения от старого кредитора. Он сам занимается всеми процедурами.

Клиенту нужно лишь подать заявку, что он может сделать и онлайн. Бумажными процедурами занимаются специалисты Сбербанка.

Заключение

Сбербанк занимает лидирующее место в стране по выдаче ипотечных кредитов. Он сотрудничает с государством, поэтому разрабатывает программы при его поддержке. Клиентам предлагаются более низкие ставки, отсутствие комиссий и прочие льготные предложения. Это касается молодых семей, военных, обладателей материнского капитала.

Минимальная ставка — 6 %. Она касается локотников, но и по другим программам проценты могут быть снижены. Если пользоваться онлайн-сервисами, быть постоянным клиентов Сбербанка, платить большой первой взнос или выполнить другие условия, то можно рассчитать на более низкую ставку. Предлагается оформление по 2 документам, подача первой заявки онлайн.

“>

No related posts.