Сколько стоит ипотечная страховка в сбербанке

Содержание

- 1 Страховка квартиры для ипотеки Сбербанка

- 2 Какие документы нужны?

- 3 Сколько стоит страховка квартиры для ипотеки в Сбербанке?

- 4 Где дешевле застраховать?

- 5 Алгоритм оформления полиса

- 6 Заключение

- 7 Можно ли отказаться от договора страхования

- 8 Перечень аккредитованных партнеров для ипотеки по страхованию

- 9 Стоимость страховки

- 10 Оформление: пошаговая инструкция

- 11 Цена кредита без страховки

- 12 Отзывы

- 13 Какие виды страхования возникают при ипотечном кредитовании

- 14 От чего страхуется получатель ипотеки в Сбербанке

- 15 От чего зависит стоимость страховки

- 16 В какую страховую компанию можно обращаться

- 17 Пример расчета

- 18 Как можно сэкономить на страховке жизни

- 19 Заключение

- 20 Контакты для связи:

Страхование квартиры — обязательное условие, которое выдвигают все банки при оформлении ипотеки.

Это мера позволяет кредитору быть уверенным, что за весь период погашения долга заемщиком объект недвижимости не потеряет свою ликвидность.

О том, что из себя представляет страхование квартиры по ипотеке Сбербанка, мы поговорим в этой статье.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 703-45-84 . Это быстро и бесплатно !

Страховка квартиры для ипотеки Сбербанка

Итак, Сбербанк, страхование квартиры для ипотеки осуществляет дочерняя компания банка — «Сбербанк Страхование».

Итак, Сбербанк, страхование квартиры для ипотеки осуществляет дочерняя компания банка — «Сбербанк Страхование».

Она специализируется не только на оформлении и продлении полисов финансовой защиты залоговой квартиры или дома, но и на других видах страхования.

В Сбербанке действует одна программа страхования ипотечного жилья. Она защищает от рисков повреждения или утраты объекта недвижимости, а также от признания сделки купли-продажи недействительной.

Выгодоприобретателем в этом случае выступает банк. При наступлении негативного события страховая компания покроет все убытки.

Программа страхования ипотечного объекта недвижимости распространяется на защиту:

- несущих и ненесущих стен;

- оконных и дверных проемов;

- перегородок и перекрытия.

Если в качестве залога выступает частный дом, то дополнительно подлежит страхованию его основание и крыша.

Программа страхования защищает от 2-х основных рисков:

Программа страхования защищает от 2-х основных рисков:

-

Повреждения или утраты ликвидности жилья при наступлении следующих негативных последствий:

- стихийных бедствий природного и техногенного характера;

- пожара, в том числе от удара молнии;

- затопления;

- падения летающих объектов;

- взрыва паровых и газовых котлов;

- повреждения инженерных систем и другие.

- заблуждением относительно прав и обязанностей сторон правоотношений, а также условий договора купли-продажи (ст. 178 ГК РФ);

- заблуждением относительно типа договорных отношений между продавцом и покупателем.

Какие документы нужны?

Какие документы нужны для страхования квартиры по ипотеке в Сбербанке?

Для получения полиса финансовой защиты залогового объекта потребуется:

- паспорт заемщика;

- ипотечный договор;

- договор купли-продажи (при первичном оформлении страхования недвижимости).

Сколько стоит страховка квартиры для ипотеки в Сбербанке?

Сколько стоит страховка на квартиру по ипотеке в Сбербанке? Какова цена вопроса?

Сколько стоит страховка на квартиру по ипотеке в Сбербанке? Какова цена вопроса?

Стоимость страхового полиса привязана к остатку ссудной задолженности клиента и месторасположению жилья.

При расчете величины страхового тарифа также учитывается история сделок с ипотечным объектом недвижимости и возможные риски.

В Сбербанке действует индивидуальная схема установления тарифа на стоимость страхования квартиры по ипотеке Сбербанк — ставка составляет от 0,15 до 1,5% от остатка ссудной задолженности.

Эта информация прописана в договоре страхования.

Полезно знать! Банк обязан принимать страховые полиса других страховых компаний, имеющих соответствующую аккредитацию. С полным перечнем страховщиков, аккредитованных в Сбербанке, можно ознакомиться на его официальном сайте. Тарифы этих компаний могут существенно отличаться от условий, которые реализует кредитор.

Аккредитация в банке, предоставившем заемные средства, — это важное условие, поскольку кредитор может отказаться рассматривать полис страховой компании, не являющейся его партнером. В этом случае у заемщика возникнет 2 варианта — перекредитовать ипотеку в другой кредитной организации или дополнительно потратить деньги на оформлении полиса у страховщиков, аккредитованных Сбербанком.

Меняется лишь выгодоприобретатель — вместо Сбербанка страховая выплата при наступлении негативного события будет адресована непосредственно владельцу жилья.

Где дешевле застраховать?

Где дешевле застраховать квартиру по ипотеке Сбербанка?

Где дешевле застраховать квартиру по ипотеке Сбербанка?

Страховые тарифы компании «Сбербанк Страхование» по программам финансовой защиты залогового жилья едины для всех заемщиков.

Они не зависят от способа оформления полиса: непосредственно в офисе кредитной организации или в личном кабинете на сайте: www.sberbankins.ru.

Для клиентов, которые хотят сэкономить на страховке, желательно рассмотреть все варианты от партнеров банка. Так, более лояльные условия при страховании частного дома предлагает компания «РЕСО».

Однако, стоит быть внимательным: порядок признания страхового случая, способ получения компенсации и погашения ущерба в других страховых компаниях может отличаться не в лучшую сторону от условий, которые предлагает Сбербанк. Например, многие страховщики отказываются предоставить согласие на проведение перепланировки в квартире или на сдачу ее в аренду.

При этом, полис оформляется на всю сумму задолженности по кредиту перед банком. Это значит, что с каждым годом плата за полис уменьшается.

Алгоритм оформления полиса

Здесь возможны 2 варианта:

- обратиться в офис банка;

- продлить полис на сайте компании «Сбербанк Страхование».

В первом случае заемщику потребуется собрать документы и записаться на прием к специалисту по ипотечному кредитованию.

В первом случае заемщику потребуется собрать документы и записаться на прием к специалисту по ипотечному кредитованию.

Сотрудник банка подготовит заявление. После оплаты квитанции клиенту выдается распечатанный полис со сроком действия 1 год.

Во втором случае нужно перейти на сайт www.sberbankins.ru. Вход в систему осуществляется по номеру телефона, который клиент указывает в заявлении при первичном оформлении залогового страхования, и проверочному коду (приходит на телефон в течение 300 секунд).

Интерфейс сайта прост и интуитивно понятен даже новичку. Клиенту следует выбрать объект недвижимости, который подлежит страхованию: квартира или частный дом, год постройки и указать страховую сумму (остаток ссудной задолженности по ипотеке). Также следует уточнить, содержит ли объект недвижимости дерево в перекрытии (эта информация есть в техническом паспорте жилья).

Электронная версия документа будет сформирована на сайте страховщика. Оригинал полиса, условия страхования и памятка при наступлении страхового события направляется клиенту через Почту России по адресу расположения объекта недвижимости. Срок доставки документов — до 3-х недель.

Информация о пролонгации страхового продукта передается в Сбербанк автоматически. Это значит, что самостоятельно уведомлять кредитора не требуется.

Полезно знать! В случае изменения персональных данных заемщик должен уведомить страховую компанию. Это можно сделать через специалиста кредитной организации, написав соответствующее заявление, и прикрепив к нему копии документов, подтверждающие смену информации по клиенту.

Если в качестве страховщика выступает «Сбербанк Страхование», то все сведения можно направить на адрес электронной почты: ks@sberins.ru.

Если в качестве страховщика выступает «Сбербанк Страхование», то все сведения можно направить на адрес электронной почты: ks@sberins.ru.

При этом составление дополнительного соглашения не требуется.

Отказаться от продления страхового полиса при страховании квартиры в ипотеке нельзя, иначе кредитная организация заставит вернуть оставшуюся сумму задолженности.

Заключение

Страхование квартиры по ипотеке для Сбербанка выгодно отличается от аналогичных программ других банков по наполняемости и способам продления полиса, а также порядком получения компенсации при наступлении страхового случая.

Надеемся, что информация оказалась полезной для вас и вы теперь знаете и стоимость страховки квартиры при ипотеке в Сбербанке и как вообще осуществляется страхование жизни и квартиры при ипотеке Сбербанка.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:

+7 (499) 703-45-84 (Москва)

+7 (812) 309-58-40 (Санкт-Петербург)

Сбербанк – один из крупных представителей финансового рынка, продуктами которого пользуются многие граждане. Клиенты активно обращаются к кредитору с целью решения жилищного вопроса. Купить квартиру можно с помощью ипотеки. Рассмотрим, предлагает ли Сбербанк страхование ипотеки, и если да, то сколько потребуется заплатить.

Можно ли отказаться от договора страхования

При оформлении ипотеки сотрудники Сбербанка активно предлагают оформить договор страхования. Необходимо учитывать, что страхование жилья при ипотеке в Сбербанке осуществляется как на обязательной, так и добровольной основе. Обязательна ли страховка – зависит от вида страхования.

Рассмотрим детально, какие риски предлагает для страхования по ипотеке Сбербанк и от чего можно отказаться.

Добровольное страхование заемщика

При страховании ипотеки в 2019 Сбербанк предлагает такой продукт, как «жизнь и здоровье заемщика». Стоит отметить, что бланк защиты приобретается исключительно по личному желанию страховщика.

Важно! Если вам навязали бланк, то предлагаем изучить статью «Как отказаться от страховки Сбербанка в 2019 году». В статье представлены доступные варианты расторжения и образец заявления, который необходимо заполнить.

Страховые риски по договору:

- Инвалидность 1 и 2 группы, которая наступила в результате наступления несчастного случая или болезни.

- Смерть по аналогичным причинам.

Страхование заемщика по ипотеки производится сроком на год и требует ежегодного продления. При отказе от него ставка по займу увеличивается на 1% согласно договору.

Важный момент! С 2019 года в Сбербанке появилась возможность застраховать жизнь и здоровье заемщикам с инвалидностью, что раньше было строго запрещено и приводило к удорожанию кредита.

Залогового имущества

Сразу следует отметить, что залоговая страховка при ипотеке от Сбербанка – это единственный обязательный продукт, без которого получить деньги не получится. В рамках продукта предусмотрена защита только конструктивных элементов. Простыми словами, клиент обязан застраховать стены.

Стандартные риски по договору:

- пожар;

- залив;

- стихийные бедствия;

- противоправное действие третьих лиц;

- гражданская ответственность;

- наезд транспортного средства;

- падение различных предметов;

- удар молнии.

По договору взимается плата, которая зависит от стоимости приобретаемой недвижимости. Чем дороже квартира – тем выше размер страховой премии.

Важно! Полис по залоговому имуществу приобретается на 1 год. По итогам года клиент сам выбирает решение, где оформить защиту квартиры или дома по ипотеке в Сбербанке. Главное – воспользоваться услугами аккредитованных компаний.

Титульное

При приобретении жилья по ипотеке в Сбербанке на вторичном рынке возможно титульное страхование. В рамках закона данный бланк защиты носит добровольный характер.

В рамках продукта предусмотрена выплата в случае:

- утраты квартиры по вине продавца;

- мошенничества;

- ошибок при составлении документации;

- нарушений правил продажи квартиры;

- появления наследников или иных собственников купленной квартиры.

Простыми словами, это защита, в рамках которой страховщик выплатит средства, если вы потеряете купленное жилье по перечисленным причинам. Стоимость страховки по титулу при оформлении ипотеки рассчитывается персонально на весь срок кредитования.

Важно! Более подробно о данном продукте вы можете узнать из статьи на нашем портале «Титульное страхование ипотеки Сбербанка в 2019 году: стоимость и список рисков».

Перечень аккредитованных партнеров для ипотеки по страхованию

Застраховать квартиру или дом по ипотеке в Сбербанке можно только в аккредитованной компании. Список компаний постоянно обновляется, поскольку аккредитация выдается сроком на 1 год и продлевается после проверки документов.

Аккредитованные компании по состоянию на начало 2019 года:

Важно! При оформлении защиты на залог по ипотеке в Сбербанке уточнить список действующих организаций можно у персонального менеджера или по телефону службы поддержки клиентов. При покупке полиса от другой компании условия по кредиту могут быть увеличены в большую сторону.

Стоимость страховки

Любой кредит является финансовой нагрузкой. Поскольку ипотека оформляется на длительный срок, клиенты стараются как можно скорее ее погасить. В результате этого они ищут, где дешевле страхование ипотеки для Сбербанка. Рассмотрим, как определяется стоимость в отношении каждого договора и где выгоднее сделать защиту.

Тарифы

Сумма, размер страховки при ипотеке рассчитывается персонально для каждого. Рассмотрим примерные тарифы по каждому виду.

- жизнь и здоровье: от 0,5 до 3% от лимита покрытия;

- залогового имущества: от 0,12 до 0,20% от стоимости имущества;

- титульное страхование: от 0,20 до 0,40% от цены квартиры.

Следует отметить, что оформление титула – это дорогое удовольствие. Повышенная стоимость страхования по ипотеке взимается по причине того, что сумма выплаты при наступлении страхового случая равна цене приобретаемой недвижимости.

Сколько стоит страховка в Сбербанке при ипотеке:

| Компания | Для женщины, рублей | Для мужчины, рублей |

| РЕСО-Гарантия | 6 620,00 | 13 100,00 |

| СОГАЗ | 7 600,00 | 11 600,00 |

| ВТБ Страхование | 8 968,00 | 12 020,00 |

| Сбербанк Страхование | 10 790,00 | 14 410,00 |

| АльфаСтрахование | 8 000,00 | 9 800,00 |

Изучив цены на страховку в Сбербанке в 2019 году, можно сделать вывод, что женщинам выгоднее приобретать защиту в РЕСО-Гарантии. Для мужчин самое выгодное предложение выдвигает СОГАЗ.

Ежегодно ставка по страхованию ипотеки меняется. Актуальные данные всегда можно получить через калькулятор в режиме реального времени.

Калькулятор страховки

Заполните все поля калькулятора, чтобы рассчитать стоимость страховки по ипотеке для Сбербанка в компании Ингосстрах. После совершения расчета можно оформить её сразу онлайн.

Для получения расчета потребуется указать:

- в каком городе будет оформляться ипотека через Сбербанк и страховка;

- условия предоставления защиты;

- лимит по договору;

- дату начала и окончания полиса.

Как только все данные по залоговому страхованию ипотеки будут указаны, останется запросить расчет. После вашему вниманию будут представлены предложения от лидирующих организаций, которыми вы сможете воспользоваться.

Оформление: пошаговая инструкция

Обязательная ипотечная страховка в Сбербанке оформляется лично в офисе при получении кредита. На второй и последующие годы возможно дистанционное оформление. Рассмотрим процедуру покупки на первый год и продление.

Чтобы оформить страховку по ипотеке в Сбербанке необходимо заранее предупредить менеджера банка о том, какой вид страхования будет выбран. Также нужно указать будет ли оформлять страховка сразу в Сбербанке с помощью сотрудника или вы предоставите уже готовый бланк страховой защиты от аккредитованной страховой.

Порядок оформления:

- Предоставить страховщику оценку по договору и озвучить сумму ипотечного кредита.

- Сделать расчет стоимости страховки.

- Оплатить страховую премию.

- Получить бланк страховой защиты.

- Передать информацию менеджеру Сбербанка.

Оформление при продлении:

- Сформировать расчет. После получения предложений по страхованию ипотеки для Сбербанка следует выбрать компанию, услугами которой вы воспользуетесь.

- Оставить заявку на оформление. Заемщик по ипотеке в Сбербанке для получения полиса страхования должен указать личные данные, характеристики приобретаемой недвижимости и координаты для связи. Введенные сведения отправить страховщику.

- Консультация. Дождаться звонка специалиста, получить ответы на возникшие вопросы и согласовать дату оформления. В указанный день потребуется обратиться в офис, с целью заключения полиса.

- Оформление. Для подписания защиты следует предъявить все документы. Процедура оформления полиса занимает по времени несколько минут. Готовый бланк следует изучить, подписать и оплатить.

Важно! При страховании ипотечного кредита в Сбербанке специально делается заверенная копия страховки для кредитора. На полисе ставится печатать финансовой компании и данные сотрудника, который делал договор.

Обязательный пакет документов для приобретения страховки по ипотеке в Сбербанке:

- паспорт заемщика;

- кредитный договор или номер документа;

- документы на приобретаемое жилье: свидетельство о праве собственности на прежнего владельца, технический паспорт;

- ранее оформленный полис, при продлении.

Период действия договора страхования и продление

Обязательное страхование ипотеки оформляется до тех пор, пока кредит в Сбербанке не будет закрыт. Стоит учитывать, что полис оформляется на конкретный срок.

Срок действия:

- жизни и здоровья: на 1 год;

- конструктивные элементы: на 1 год;

- титульное страхование: на весь срок договора с составлением графика оплаты.

Получается, заемщик обязан через отделение страховой или онлайн в Сбербанке продлевать полис. При этом стоит отметить, что ежегодно клиент может менять компанию и покупать защиту в той, которая готова предложить выгодные условия и минимальную ставку.

Для пролонгации, продления страхового полиса по ипотеке в Сбербанке следует также сделать расчет в режиме онлайн, выбрать компанию и записаться на оформление. Для экономии времени выгодно оформлять бланк дистанционно. Как это сделать, будет рассмотрено далее.

Можно ли оформить в Сбербанк-онлайн

Для экономии времени купить защиту можно дистанционно. Для этого потребуется:

- Войти в личный кабинет Сбербанка и выбрать «Страхование ипотеки».

- Внеси все запрашиваемые данные.

- Получить бланк защиты на адрес электронной почты.

- Если все указано достоверно, то через Сбербанк-онлайн произвести оплату за страхование ипотеки со счета или карты.

- При необходимости выбрать другой продукт и перейти к оформлению.

Также купить бланк можно не только в Сбербанке, но и другой компании. Для этого делается расчет на нашем портале и выбирается финансовая компания, которая предлагает минимальный размер страховки по ипотеки в Сбербанке.

После останется перейти на сайт финансовой организации, внести данные, произвести оплату и получить полис.

Цена кредита без страховки

Полная стоимость ипотеки зависит от некоторых факторов. Необходимо понимать, что это не только общий долг и процентная ставка по ипотеке Сбербанка. В данную сумму входят: страховка, плата за введение счета, штрафы и пени за нарушение условий.

В течение всего срока заемщику потребуется вносить оплату в полном размере. Однако некоторые уверены, что могут отказаться от страховки и сэкономить. На самом деле не все так просто, поскольку есть обязательные виды, от которых нельзя отказаться. Что касается добровольных услуг, то при отказе кредитор просто увеличивает ставку на 1-3%.

Поскольку обязательная страховка по ипотеке заключается отдельно, полную стоимость кредита можно посмотреть в личном договоре.

В целом при оформлении защиты только на конструктивные элементы переплата за 10 лет может составить от 40 000 до 60 000 рублей. Согласитесь, сумма существенная.

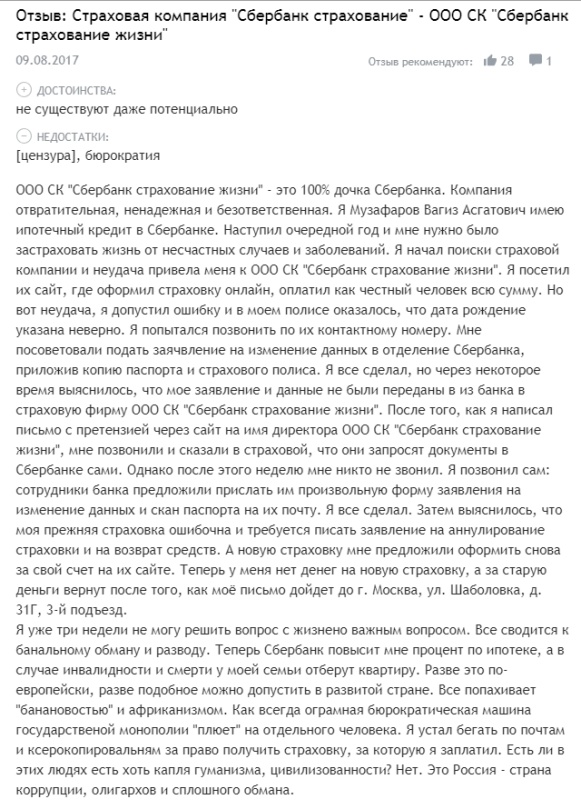

Отзывы

Граждане, которые застраховали ипотеку в Сбербанке онлайн или лично, активно оставляют отзывы. Изучив их, становится ясно, что положительных крайне мало. В каждом отзывы клиенты жалуются, что кредитор навязывает продукт, повышает ставку, плохо делает выплату или вовсе игнорирует клиента.

Вашему вниманию отзыв, в котором сказано, с какими сложностями столкнулся клиент при дистанционном оформлении страхового продукта по ипотеке в Сбербанке. Изучив его, становится ясно, что клиент получил проблемы в результате допущенной ошибки. Страховщик, вместо того чтобы быстро внести изменения в режиме реального времени, стал запрашивать заявление, после чего вовсе предложил купить новый бланк, а ранее оформленный бланк аннулировать и вернуть деньги.

В завершение следует отметить, что граждане обязаны страховать ипотеку, которая оформляется в Сбербанке. Где лучше оформить защиту, они решают самостоятельно. Чтобы сэкономить свое время, мы предлагаем купить защиту через интернет после получения расчета сразу от всех аккредитованных компаний.

Если вы не можете сделать выбор или вам необходима помощь опытного эксперта, то предлагаем задать вопрос специалисту на нашем портале. Для получения консультации следует написать обращение в чат. Также сотрудник поможет подготовить любой документ.

Предлагаем после изучения статьи оставить отзыв той категории граждан, которая приобретала полис в Сбербанке при оформлении квартиры в кредит. Расскажите, как вы оформляли защиту, какую стоимость пришлось заплатить и что вы можете посоветовать тем, кто только принимает решение. Оставить отзыв каждый желающий может в разделе «Добавить комментарий».

Будем благодарны, если после прочтения статьи вы поставите лайк и сделаете репост.

Страхование жизни при ипотеке не является обязательным. Однако следует понимать, что это разумное решение. Ведь ипотека выплачивается в течение многих лет, а за это время может многое случиться. В таком случае страхование жизни и здоровья поможет не попасть в кредитную кабалу и не лишиться квартиры.

Какие виды страхования возникают при ипотечном кредитовании

При заключении ипотечного договора возможны три вида страхования:

Первый вид является обязательным. Это объясняется тем, что при ипотеке от Сбербанка возникает необходимость оформить покупаемое имущество в залог, а залог по закону необходимо застраховать. Второй вид используется редко. На подобном договоре обычно настаивает банк, если находит в документах какие-либо риски утери права собственности на недвижимость.

Что касается личного страхования, то в данном случае это страхование жизни и здоровья. Оно не обязательно, но выгода от него может быть огромной. Например, если заемщик потеряет трудоспособность, то ему может быть весьма проблематично продолжать выплаты по ипотеке. Вот тогда и придет на помощь страховка: при наступлении страхового случая можно не переживать, откуда взять средства на погашение кредита.

От чего страхуется получатель ипотеки в Сбербанке

Основные риски, которые страхуются, относятся к потере работы либо трудоспособности. Также страхуется риск смерти заемщика. Ведь в противном случае обязанность по кредиту переходит на его родственников или созаемщиков, а, имея на руках полис, наследникам не придется оплачивать долги. Это сделает страховая компания.

Клиент может потерять трудопособность в результате какого-либо заболевания или несчастного случая. При этом ему может быть назначена группа инвалидности. Если в действиях заемщика не обнаружено признаков сознательного причинения вреда здоровью, то он может не переживать по поводу дальнейших выплат.

СПРАВКА. Кроме обычной страховки бывает еще и расширенная. Она предусматривает утрату работы или трудоспособности по любой причине (кроме умышленного вреда, конечно). Естественно, за дополнительные возможности нужно платить: такой продукт стоит дороже.

Согласие на оформление страховки жизни и здоровья даст возможность снизить процентную ставку по кредиту на 1%.

От чего зависит стоимость страховки

В среднем можно сказать, что стоимость страхования жизни при ипотеке находится в пределах 0,5%-1,5% от суммы ипотеки в Сбербанке. Однако точную сумму сразу сказать невозможно. При расчете тарифа во внимание принимается достаточно большое количество факторов.

В первую очередь это состояние здоровья. Для оформления такого договора потребуется немало справок и выписок. Ведь необходимо доказать, что на момент подписания соглашения клиент не имеет определенных заболеваний. В некоторых случаях страховая компания может обязать пройти медицинский осмотр в определенных медицинских центрах и учреждениях. Чем выше предрасположенность к какому-либо недугу, тем дороже обойдется услуга страховой организации. А при наличии определенных диагнозов и вообще откажут в договоре.

Большое влияние на стоимость полиса играет возраст. Чем моложе заемщик, тем дешевле обойдется ему страхование. Также при прочих равных женщина заплатит несколько меньше, чем мужчина.

В какую страховую компанию можно обращаться

Страховать жизнь и здоровье можно только в тех компаниях, которые имеют аккредитацию Сбербанка. Перечень небольшой, но это организации, прошедшие тщательный отбор, а потому можно не сомневаться, что они платежеспособны и надежны. В этот список входят не только дочерние компании ПАО «Сбербанк», например «Сбербанк – Страхование жизни», но и сторонние, имеющие опыт работы на страховом рынке не менее трех лет, вовремя производящие выплаты клиентам и кредиторам. На нашем сайте можете прочитать подробную статью, где выгодно оформлять страховку

Пример расчета

Основной принцип расчета стоимости страховки прост. Каждому заемщику назначается определенный процент от суммы задолженности. Дальнейший расчет производится так.

Например, заемщик приобретает квартиру стоимостью 4 млн руб. При этом он делает первоначальный взнос в размере 1,2 млн руб. Тогда его задолженность равна: 4 – 1,2 = 2,8 млн руб.

Далее предположим, что ему назначен страховой тариф в размере 1,1%. Следовательно, стоимость страховки для этого заемщика составит: 2,8 млн руб. * 1,1% = 30800 рублей. По такой стоимости будет оформлен полис на первый год. По истечении каждых 12 месяцев страховку нужно продлевать.

Как можно сэкономить на страховке жизни

Можно дать несколько советов, каким образом сэкономить по страховому полису.

- Во-первых, если заемщик ранее пользовался услугами какой-либо страховой компании, то лучше обращаться в нее повторно. В таком случае можно получить дополнительные скидки. Ведь страховые организации поощряют своих клиентов, которые настроены на долгосрочное сотрудничество.

- Можно сэкономить и при смене профессии. Такая возможность зависит от того, какова была прежняя профессия и какая новая. Если раньше человек выполнял работу, сопряженную с большим риском, то и тариф рассчитывался с повышающим коэффициентом. Если новая работа стала более спокойной и безопасной, то тариф может быть пересмотрен и понижен.

- Можно перейти на обслуживание в другую компанию. Разумно постоянно отслеживать предложения на рынке страховых услуг, чтобы не пропустить выгодные продукты.

ВАЖНО! В первом и третьем случаях обязательно следить, чтобы компания, услугами которой планирует воспользоваться заемщик, имела аккредитацию в Сбербанке.

Заключение

При получении ипотечного кредита застраховать недвижимость нужно в обязательном порядке. Оформлять или нет страхование жизни и здоровья, заемщик решает самостоятельно. Но этот полис может быть очень полезен: срок ипотеки долгий, и случиться может все что угодно. Тогда задолженность оплатит страховая компания.

Скачать приложение Домклик на android

Скачать приложение Домклик на android  Скачать приложение Домклик на iPhone

Скачать приложение Домклик на iPhone

Контакты для связи:

- 8-800-100-19-00

- 8-800-770-99-99

- +7 (495) 500-5-550

- 8-800-555-55-50

- 900

Условия по покупке дома с земельным участком в ипотеку от Сбербанка

Многие семьи мечтают о собственном жилье. Но не всегда есть достаточное количество средств, чтобы обзавестись домом. Для решения жилищного вопроса оптимальным вариантом является покупка недвижимости […]

Обращаем ваше внимание на то, что данный интернет-сайт носит исключительно информационный характер и ни при каких условиях не является публичной офертой, определяемой положениями Статьи 437 (2) Гражданского кодекса Российской Федерации (политика конфиденциальности).

No related posts.