Специальные режимы налогообложения енвд и усн

Содержание

- 0.1 Читайте также

- 0.1.1 Система KPI — благо или зло, способное развалить компанию

- 0.1.2 Точки безубыточности и бесприбыльности: сколько надо продавать, чтобы работать в «ноль», а сколько — чтобы получать максимальную прибыль

- 0.1.3 На какие субсидии может рассчитывать ваш бизнес в 2019 году?

- 0.1.4 Штраф, тюрьма и обязательные работы — что грозит за неуплату страховых взносов

- 0.1.5 Как защитить бизнес от потребительского экстремизма и правильно работать с претензиями

- 1 Что такое специальные налоговые режимы и кто может ими пользоваться

- 2 Условия для совмещения спецрежимов

- 3 Зачем совмещать налоговые режимы

- 4 Совмещение УСН и ЕНВД — как считать налоги и сдавать отчетность

- 5 Особенности учета страховых взносов

- 6 Разные спецрежимы для одного вида деятельности — можно или нет?

Специальный налоговый режим – ЕНВД

Вмененная система – система для категорий организаций и предпринимателей, осуществляющих вид деятельности, отнесенный к законодательно установленному перечню, который приведен в главе 26.3 НК РФ. Режим ЕНВД применяется при определенных видах деятельности, то есть на ЕНВД переводится не налогоплательщик, а вид деятельности.

Переход на систему налогообложения в виде ЕНВД с 2013 года является добровольным и данный налоговый режим по мере расширения сферы применения патентной системы налогообложения планируется с 2018 года отменить.

Объектом налогообложения при применении ЕНВД является не фактически полученный доход от предпринимательской деятельности, а вмененный доход налогоплательщика (ст. 346.29 Налогового кодекса РФ). Размер единого налога по ЕНВД зависит не от выручки, а от физического показателя (площадь торгового зала или зала обслуживания посетителей, количество автомашин или работников). Плательщиками единого налога являются организации и индивидуальные предприниматели, ведущие свою деятельность на тех территориях, где он установлен.

Единый налог на вмененный доход (ЕНВД) заменяет: налог на прибыль организаций (в отношении прибыли, полученной от предпринимательской деятельности, облагаемой ЕНВД), налог на имущество организаций (в отношении имущества, используемого для ведения предпринимательской деятельности, облагаемой ЕНВД), НДС.

Аналогично, уплата индивидуальными предпринимателями единого налога предусматривает их освобождение от обязанности по уплате налога на доходы физических лиц (в отношении доходов, полученных от предпринимательской деятельности, облагаемой ЕВНД), налога на имущество физических лиц (в отношении имущества, используемого для осуществления предпринимательской деятельности, облагаемой ЕВНД), НДС.

Если организация или ИП осуществляют иные виды деятельности, не подпадающие под ЕНВД, то к ним применяется либо общая, либо упрощенная система налогообложения.

Статья 346.26 Налогового кодекса устанавливает не позволяющие применять «вмененку» ограничения. Например, налогоплательщики не вправе применять ЕНВД, если:

• среднесписочная численность работников за предшествующий календарный год превышает 100 человек;

• доля участия других юридических лиц в уставном капитале организации составляет более 25%;

Виды предпринимательской деятельности, в отношении которых вводится единый налог, в пределах перечня, установленного п. 2 ст. 346.26 Налогового кодекса определяются нормативными правовыми актами представительных органов муниципальных районов, городских округов, законами городов федерального значения Москвы и Санкт-Петербурга. В соответствии с решением Совета депутатов городского округа Химки Московской области от 03.10.2007 №13/3 (в ред. Решений Совета депутатов городского округа Химки МО от 24.09.2008 №30/1, от 24 октября 2012 г. № 13/4) на территории городского округа Химки введена система налогообложения в виде единого налога на вмененный доход (ЕНВД) для отдельных видов деятельности. Согласно данного решения ЕНВД применяется в отношении следующих видов предпринимательской деятельности:

1) оказание бытовых услуг, их групп, подгрупп, видов и (или) отдельных бытовых услуг, классифицируемых в соответствии с Общероссийским классификатором услуг населению;

2) оказание ветеринарных услуг;

3) оказание услуг по ремонту, техническому обслуживанию и мойке автомототранспортных средств;

4) оказание услуг по предоставлению во временное владение (в пользование) мест для стоянки автомототранспортных средств, а также по хранению автомототранспортных средств на платных стоянках (за исключением штрафных автостоянок);

5) розничная торговля, осуществляемая через магазины и павильоны с площадью торгового зала не более 150 квадратных метров по каждому объекту организации торговли;

6) розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющей торговых залов, а также объекты нестационарной торговой сети;

7) оказание услуг общественного питания, осуществляемых через объекты организации общественного питания с площадью зала обслуживания посетителей не более 150 квадратных метров по каждому объекту организации общественного питания;

8) оказание услуг общественного питания, осуществляемых через объекты организации общественного питания, не имеющие зала обслуживания посетителей;

9) оказание автотранспортных услуг по перевозке пассажиров и грузов, осуществляемых организациями и индивидуальными предпринимателями, имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения) не более 20 транспортных средств, предназначенных для оказания таких услуг;

10) распространение наружной рекламы с использованием рекламных конструкций;

11) размещение рекламы с использованием внешних и внутренних поверхностей транспортных средств;

12) оказание услуг по временному размещению и проживанию организациями и предпринимателями, использующими в каждом объекте предоставления данных услуг общую площадь помещений для временного размещения и проживания не более 500 квадратных метров;

13) оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих зала обслуживания посетителей;

14) оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания.

В случае прекращения осуществления вида деятельности, переведенного на ЕНВД, в налоговый орган так же подается заявление о снятии с учета в качестве плательщика ЕНВД (форма № ЕНВД-3 и форма № ЕНВД-4 (для ИП), утверждены Приказом ФНС России от 12.01.2011 г. № ММВ 7-6/1@). Заявление подается в течение 5-и дней с момента окончания осуществления вида деятельности, подлежащего переводу на ЕНВД.

Налоговой базой для исчисления суммы единого налога признается величина вмененного дохода. Рассчитывают ее, ис¬ходя из установленных пунктом 3 статьи 346.29 Налогового ко¬декса РФ значений базовой доходности и физического показате¬ля, а также значений корректирующих коэффициентов К1 и К2.

Для того чтобы рассчитать величину ЕНВД за налоговый период, потребуются следующие показатели:

БД – базовая доходность – условный доход за месяц, который устанавливается для каждого вида деятельности. Величина базовой доходности утверждается на единицу физического показателя, который характеризует вид деятельности.

ФП – физический показатель в единицах, зависящих от вида деятельности, например, количество транспортных средств, площади (в кв. м), работников и т.п.

К1 – корректирующий коэффициент – коэффициент-дефлятор, устанавливается на каждый год. Минэкономразвития России приказом от 31.10.2012 г. № 707 установило коэффициент-дефлятор К1 для расчета базы по единому налогу на вмененный доход в 2013 году. Он составит 1,569.

К2 – корректирующий коэффициент – учитывает особенности ведения предпринимательской деятельности. Его размер устанавливается местными представительными органами.

Налоговой базой по ЕНВД является вмененный доход (ВД), который рассчитывается по формуле:

ВД = БД * ФП * К1 * К2

Расчет ЕНВД производится по формуле:

НС – налоговая ставка, равная 15%.

Рассчитанную сумму налога можно уменьшить, но не более чем на 50% на сумму:

– уплаченных страховых взносов по пенсионному, социальному (по нетрудоспособности, в связи с материнством, от несчастных случаев), медицинскому страхованию за период;

– на сумму выплаченных пособий по временной нетрудоспособности;

– на сумму фиксированных страховых платежей, уплаченных ИП за себя.

Налоговая декларация по итогам налогового периода (квартала) представляется в налоговую инспекцию не позднее 20-го числа первого месяца следующего налогового периода (квартала). Форма декларации утверждена приказом Федеральной налоговой службы России от 23.01.2012 г. № ММВ-7-3/13@.

Единый налог уплачивается в налоговый орган по месту постановки на учет в качестве налогоплательщика ЕНВД. Уплата единого налога производится по итогам налогового периода не позднее 25-го числа первого месяца следующего налогового периода.

Организации, применяющие вмененную систему налогообложения, обязаны вести бухгалтерский учет в полном объеме и сдавать бухгалтерскую отчетность в налоговый орган в установленные сроки.

Читайте также

Система KPI — благо или зло, способное развалить компанию

Точки безубыточности и бесприбыльности: сколько надо продавать, чтобы работать в «ноль», а сколько — чтобы получать максимальную прибыль

На какие субсидии может рассчитывать ваш бизнес в 2019 году?

Штраф, тюрьма и обязательные работы — что грозит за неуплату страховых взносов

Как защитить бизнес от потребительского экстремизма и правильно работать с претензиями

Специальные налоговые режимы помогают малому бизнесу экономить на налогах и упрощают учет. Можно использовать два или даже три спецрежима одновременно. Расскажем об условиях, проблемах и преимуществах такого совмещения.

Из этой статьи вы узнаете:

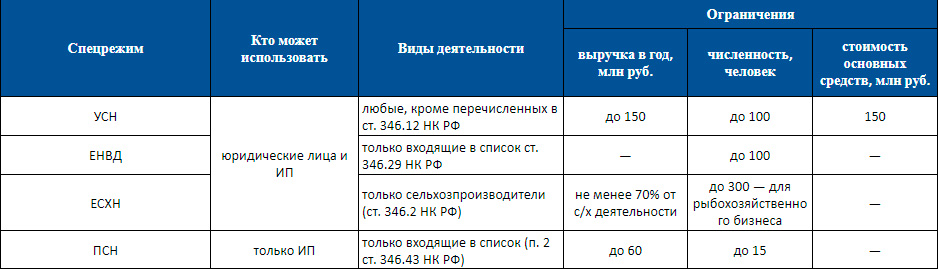

Что такое специальные налоговые режимы и кто может ими пользоваться

Специальные налоговые режимы — это особые варианты исчисления налогов (ст. 18 НК РФ). Из шести указанных в Налоговом кодексе режимов рассмотрим четыре:

- Упрощенная система налогообложения (УСН);

- Единый налог на вмененный доход (ЕНВД);

- Патентная система налогообложения (ПСН);

- Единый сельскохозяйственный налог (ЕСХН).

Пятый спецрежим — соглашение о разделе продукции (СРП). Шестой режим — налог на профессиональный доход, который в рамках эксперимента введен в Москве, Московской и Калужской областях и в Татарстане. Поэтому подробно рассматривать их мы не будем.

Все рассматриваемые спецрежимы предусматривают замену трех обязательных платежей — налога на прибыль организаций или налога на доходы физлиц, НДС и налога на имущество — одним специальным налогом.

Спецрежимы можно разделить на две группы по принципу расчета «специального» платежа.

Налог зависит от результатов деятельности

УСН и ЕСХН — налоговая база определяется по фактическим результатам работы компании: доходам или разнице между доходами и расходами. Налоговая ставка зависит от режима и в общем случае (без учета региональных льгот) составляет:

- Для УСН «Доходы» — 6%;

- Для УСН «Доходы минус расходы» — 15%;

- Для ЕСХН — 6%.

Налог не зависит от фактических результатов

- ЕНВД — налогооблагаемая база считается на основе физического показателя и вмененного дохода на единицу показателя. Физический показатель зависит от вида деятельности. Например, численность работников при бытовых услугах, площадь магазина при розничной торговле и т. д. Перечень физических показателей, а также вмененный доход на единицу физического показателя установлены ст. 346.29 НК РФ;

- ПСН — налогооблагаемая база равна потенциальному доходу, который установлен законами субъектов РФ применительно к видам деятельности, в отношении которых применяется ПСН.

На ЕНВД и ПСН сумма налога не зависит от выручки и затрат. Иногда дохода за отчетный период вообще может не быть, но если бизнесмен применяет одну из этих систем — налог нужно уплатить.

Ставки без учета льгот составляют 6% для ПСН и 15% для ЕНВД.

Спецрежимы выгоднее, чем общая налоговая система (ОСНО). Но воспользоваться ими может не каждый. Основные ограничения для перехода на особые режимы налогообложения приведены в таблице.

Ограничения по спецрежимам

Для юридических лиц, использующих ЕНВД и УСН, есть ограничения по составу учредителей. Если хотите применять эти режимы, следите, чтобы доля других организаций в уставном капитале не превышала 25% (пп. 14 п. 2 ст. 346.12 НК РФ и пп. 2 п. 2.2 ст. 346.26 НК РФ).

Для тех, кто работает на ЕНВД и ПСН, есть лимит по площади магазина или объекта общепита. Для «вмененки» указанные площади не должны превышать 150 кв. м. по каждому объекту (пп. 6, 8 п. 2 ст. 346.26 НК РФ). Для патентной системы ограничение жестче — не более 50 кв. м. по каждой точке (пп. 45, 47 п. 2 ст. 346.43 НК РФ)

Есть и «территориальные» ограничения, связанные с тем, что режимы ЕНВД и ПСН устанавливаются решением местных органов власти. Например, «вмененка» не применяется в Москве.

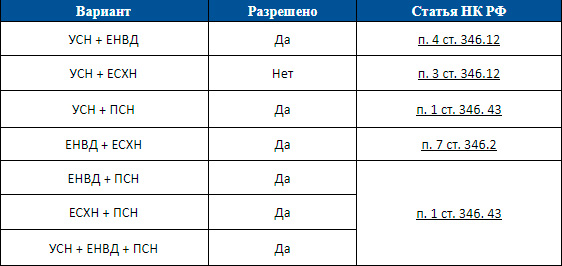

Условия для совмещения спецрежимов

НК РФ разрешает совмещать несколько спецрежимов, то есть одновременно использовать два или три одному юридическому лицу или ИП.

Для этого нужно, чтобы параметры бизнеса одновременно соответствовали условиям всех совмещаемых режимов. НК РФ запрещает сочетать некоторые налоговые системы.

Рассмотрим альтернативы в виде таблицы.

Из перечисленных вариантов совмещение УСН и ЕНВД встречается чаще всего. ПСН могут применять только ИП, а ЕСХН ограничен одним направлением деятельности — сельским хозяйством.

Далее подробнее поговорим о совмещении УСН и ЕНВД.

Зачем совмещать налоговые режимы

Каждый спецрежим дает возможность платить меньше налогов, чем на ОСНО. А их совмещение иногда позволяет добиться еще большей экономии. Так бывает не всегда, и в каждой ситуации нужно производить расчет, чтобы выяснить, какой из вариантов окажется выгоднее.

Рассмотрим на примере варианта «УСН + ЕНВД», как это происходит на практике.

ООО «Альфа» работает на УСН (объект «Доходы минус расходы») и занимается двумя видами деятельности: оказывает услуги по ведению бухучета и продает в розницу канцтовары и экономическую литературу.

- Площадь магазина — 100 кв. м.;

- Общая налоговая база за год (разность между выручкой и затратами) составляет 13 000 тыс. рублей, в том числе:

- по услугам — 10 000 тыс. рублей;

- по рознице — 3 000 тыс. рублей.

Сумма «упрощенного» налога к уплате при ставке 15% (п. 2 ст. 346.20 НК РФ) составит 1 950 тыс. рублей (13 000 × 0,15), в том числе:

- по услугам — 1 500 тыс. рублей (10 000 × 0,15);

- по магазину — 450 тыс. рублей (3 000 × 0,15).

Бухгалтерские услуги нельзя перевести на ЕНВД, а торговлю через магазин площадью 100 кв. м — можно. Ставка по «вмененке» в общем случае тоже составляет 15% (п. 1 ст. 346.31 НК РФ). Поэтому выгода от совмещения режимов зависит от того, какой доход больше — фактический или вмененный.

Для розничной торговли базовая доходность — установленный законом доход на единицу физического показателя — составляет 1 800 рублей в месяц за 1 кв. м площади торгового зала (п. 3 ст. 346.29 НК РФ).

Вмененный доход по магазину за год составит:

1,8 тыс. рублей × 100 кв. м × 12 мес = 2 160 тыс. рублей.

Сумма вмененного налога:

2 160 × 0,15 = 324 тыс. рублей.

Таким образом, переведя магазин на ЕНВД, организация сэкономит 126 тыс. рублей в год (450 − 324).

Кроме того, из суммы ЕНВД можно вычесть страховые взносы с зарплаты работников, занятых в торговле ( п. 2.1 ст. 346.32 НК РФ). Подробнее о распределении затрат и налоговых вычетов между режимами будет рассказано далее.

Но если бы фактический доход от магазина был ниже или площадь торгового помещения при той же выручке была больше, то для ООО «Альфа» было бы выгоднее оставить все без изменений и платить «упрощенный» налог по обоим видам деятельности.

Не нужно использовать совмещение спецрежимов во всех случаях, когда это возможно. Проведите расчеты и убедитесь, что «комбинированный» вариант дает налоговую выгоду. Причем эта выгода должна быть не символической, а, как минимум, компенсировать затраты на усложнение учета.

Мы подготовили шаблон расчетов, который поможет определить, нужно ли начинать совмещать налоговые системы или лучше оставить все как есть.

Совмещение УСН и ЕНВД — как считать налоги и сдавать отчетность

Налоговая отчетность

Появление дополнительного налогового режима приведет к увеличению числа отчетов. В данном случае их количество увеличивается в разы. На «упрощенке» бизнесмену было достаточно сдать декларацию 1 раз в год (п.1 ст. 346.23 НК РФ) — до 31 марта (для организаций) или до 30 апреля (для ИП).

А по ЕНВД декларация сдается ежеквартально, поэтому на год добавится сразу 4 отчета. Их нужно сдавать до числа месяца, следующего после каждого отчетного квартала (п. 3 ст. 346.32 НК РФ).

Как распределять доходы и расходы между спецрежимами

Несмотря на то, что обе системы относятся к спецрежимам, порядок расчета налоговой базы у них принципиально отличается.

Для «упрощенки» налоговая база определяется исходя из выручки и затрат, либо только из выручки (для объекта «Доходы»). При «вмененке» фактическая выручка и затраты вообще не влияют на расчет налога.

Поэтому для правильного исчисления «упрощенного» налога вы должны выделить выручку и затраты по направлениям деятельности, относящимся к УСН. Для этого нужно вести раздельный учет доходов и расходов (п. 8 ст. 346.18 НК РФ). Кроме того, разделять доходы важно и для контроля за соблюдением лимита по выручке, дающего право применять УСН.

Проще всего разделить доходы и расходы напрямую. Для этого достаточно прописать в учетной политике, какие виды доходов или расходов относятся к УСН, а какие — к ЕНВД.

Нередко расходы нельзя прямо распределить между налоговыми режимами. Например, аренда офисного помещения относится ко всей деятельности налогоплательщика. Да и заработную плату ряда сотрудников (например, бухгалтеров) нельзя привязать к одному из направлений бизнеса. Тогда затраты нужно распределять между видами деятельности пропорционально выручке (п. 8 ст. 346.18 НК РФ).

Как распределять выручку

Прежде чем распределять затраты на основе выручки, нужно рассчитать суммарную выручку по обоим режимам. А сделать это не всегда просто.

При УСН выручка определяется «по оплате», то есть по дате поступления денег за продукцию (услуги), и налоговым периодом является год (ст. 346.17, 346.19 НК РФ). Для ЕНВД налоговый период — квартал (ст. 346.30 НК РФ), а выручка при «вмененке» вообще не используется для налогового учета.

В НК РФ конкретный порядок распределения выручки не установлен. Поэтому нужно руководствоваться разъяснениями Минфина. Чиновники говорят, что при подобном варианте совмещения нужно вести учет всех доходов «по оплате» и нарастающим итогом с начала года (письмо от 28.04.2010 № 03-11-11/121).

Пример распределения расходов

Предположим, что ООО «Гамма» занимается размещением рекламы и оказывает консультации. Услуги по рекламе переведены на ЕНВД, а для консультаций используется УСН. Организация получила за 1 квартал 2018 года результаты:

- Выручка по деятельности, облагаемой УСН (консультации) — 8 000 тыс. рублей;

- Выручка по деятельности, облагаемой ЕНВД (реклама) — 2 000 тыс. рублей;

- Зарплата работников, занятых консультационными услугами (с учетом страховых взносов) — 600 тыс. рублей;

- Зарплата работников, занимающихся рекламой (с учетом страховых взносов) — 400 тыс. рублей;

- Зарплата управленческого персонала (с учетом страховых взносов) — 300 тыс. рублей;

- Аренда рекламных конструкций — 200 тыс. рублей;

- Аренда офиса — 100 тыс. рублей.

Часть затрат сразу делится «напрямую»: зарплата с начислениями по видам деятельности и аренда рекламных конструкций.

А вот управленческие затраты нужно распределить. Выручка от деятельности на УСН составляет 80% от общей суммы, а от ЕНВД — 20%.

Распределяем прямые расходы по видам деятельности:

ЕНВД пр = 400 + 200 = 600 тыс. рублей (зарплата и аренда рекламных конструкций)

УСН пр = 600 тыс. рублей (зарплата)

Распределяем управленческие расходы (зарплата и аренда офиса) пропорционально выручке:

ЕНВД у = (100 + 300) × 20% = 80 тыс. рублей

УСН у = (100 + 300) × 80% = 320 тыс. рублей

Суммируем расходы по видам деятельности:

ЕНВД общ= 600 + 80 = 680 тыс. рублей

УСН общ = 600 + 320 = 920 тыс. рублей.

Выручка при совмещении режимов распределяется «напрямую», так как каждому из них обычно соответствует отдельный вид деятельности или объект (например, магазин или транспортное средство).

Расходы делятся таким же образом, если есть возможность. Если же прямо разнести затраты между режимами нельзя, то их распределяют пропорционально выручке.

Особенности учета страховых взносов

Учет обязательных страховых взносов на спецрежимах имеет ряд важных особенностей. Остановимся на них подробнее.

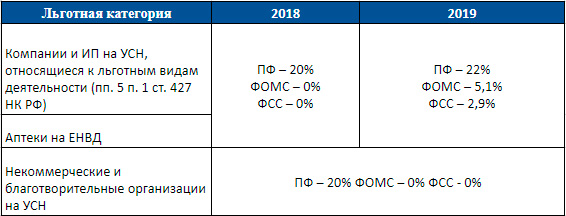

Льготные ставки

В 2017 – 2018 годах значительная часть бизнесменов, использующих спецрежимы, в том числе УСН и ЕНВД, могла пользоваться льготными ставками по страховым взносам. Начиная с 01.01.2019 почти все они переходят на стандартные ставки.

Ставки страховых взносов

Из таблицы видно, что в 2019 году из всех «упрощенцев» и «вмененщиков» льготы по взносам сохранят только некоммерческие и благотворительные организации (пп. 3 п. 2 ст. 427 НК РФ). Для остальных суммарная нагрузка по взносам вырастет сразу в полтора раза — с 20% до 30%.

За счет взносов можно уменьшить сумму налога. Но здесь тоже есть нюансы.

Страховые взносы как налоговые вычеты

Налоговые вычеты — это расходы, за счет которых бизнесмен может уменьшить облагаемую базу или итоговую сумму налога к уплате.

Порядок использования страховых взносов в качестве налоговых вычетов одинаков при ЕНВД и при УСН с объектом «Доходы» (п. 3.1 ст. 346.21 НК РФ и п. 2.1 ст. 346.32 НК РФ). Для объекта «Доходы минус расходы» специальные вычеты по взносам не предусмотрены, так как они вместе с другими затратами и так уменьшают налоговую базу.

Если у организации или ИП есть наемные работники, то итоговую сумму налога можно снизить за счет взносов не более, чем на 50%. А для тех ИП, которые трудятся в одиночку, вычет по взносам «за себя» применяется без ограничений.

Чтобы правильно применить вычеты по обоим налогам, нужно распределить сумму взносов между видами деятельности. Делать это нужно так, как показано в предыдущем разделе: если есть возможность — напрямую, а для сотрудников, относящихся к обоим направлениям работы, — пропорционально выручке.

Предприниматель на УСН, а работники на ЕНВД

Интересная ситуация возникает, если сам предприниматель использует УСН с объектом «Доходы», а все его наемные работники заняты в деятельности на ЕНВД.

В этом случае получается, что на «упрощенке» предприниматель трудится один и не считается работодателем. Следовательно, он может полностью вычесть взносы за себя из «упрощенного» налога. Эта позиция подтверждается разъяснениями Минфина РФ (письмо от 25.05.2016 № 03-11-11/29929).

Разные спецрежимы для одного вида деятельности — можно или нет?

Иногда бизнесмену может понадобиться использовать два спецрежима по одному виду деятельности.

Два кафе приносят разный доход. Для работы на «вмененке» ежемесячный облагаемый доход равен 1 000 рублей на 1 кв. м площади зала кафе.

Предположим, что эта площадь у обоих кафе по 100 кв. м. Так как ставка по ЕНВД и УСН «Доходы минус расходы» в общем случае одинакова (15%), то нужно сравнить фактический доход с облагаемым. Для того заведения, где доход в месяц будет больше 100 тысяч рублей (1 000 × 100), выгоднее «вмененка». А если кафе приносит меньше, то его лучше оставить на УСН.

С точки зрения закона, сделать это можно не всегда. Прямой запрет на применение УСН и ЕНВД в отношении одного и того же вида деятельности содержится в п. 4 ст. 346.12 НК РФ. В статье указано, что организации и ИП, перешедшие на уплату ЕНВД, вправе применять УСН в отношении иных осуществляемых ими видов деятельности.

Возможность применения разных спецрежимов к одному виду деятельности, осуществляемому на разных территориях, не урегулирована НК РФ. В этом вопросе чиновники ссылаются на то, что ЕНВД вводится по решению органов власти города или муниципального района (п. 2 ст. 346.26 НК РФ). Поэтому, по их мнению, в пределах одного города или района нельзя использовать для одного вида деятельности разные налоговые режимы.

Территориальное разделение по спецрежимам чиновники допускают, только когда бизнес ведется в разных муниципальных образованиях (письмо Минфина РФ от 17.02.2017 N 03-11-11/9389). То есть, если два кафе или магазина находятся в одном городе или районе, для них можно использовать только один налоговый режим.

Комментарий исполнительного директора группы компаний «ВостокИнвест» Надежды Михайловны Дмитриевой :

| Надежда Михайловна Дмитриева, |

исполнительный директор группы компаний «ВостокИнвест», комментирует:

Как справедливо указывает автор в своей статье, специальные налоговые режимы помогают предпринимателям снижать налоговое бремя и упрощать учет. Часто одновременное применение разных налоговых режимов приводит к дополнительной экономии на налогах, но совмещение этих режимов в рамках одного субъекта предпринимательской деятельности (организации или ИП) несколько усложняет учет и влечет за собой риски ошибок и споров с налоговыми органами по вопросам, не имеющим четкого регулирования на уровне закона.

Необходимо отметить, что законодательно обусловленных причин для совмещения разных налоговых режимов в рамках одного субъекта предпринимательской деятельности нет. То есть закон не запрещает предпринимателям создавать под разные виды деятельности, в отношении которых предполагается применять разные налоговые режимы, отдельные юридические лица или ИП.

Однако, несмотря на отсутствие законодательной обусловленности и наличие рисков ошибок и споров с налоговыми органами, на практике довольно часто такое совмещение встречается (при этом согласны с автором, что наиболее распространенный вид совмещения — это УСН + ЕНВД). Почему же так происходит?

Как правило, совмещают режимы в одном субъекте в случае, если описанные выше риски оцениваются предпринимателями, как менее значимые по сравнению с расходами на создание и обслуживание разных субъектов (расходы на государственную регистрацию, открытие расчетных счетов, покупка и обслуживание кассовых аппаратов, расходы на ведение учета и т. п.).

Еще одной причиной является отсутствие возможности создания нескольких субъектов. Например, предприниматель принял для себя однозначное решение, что целесообразно для ведения своего бизнеса зарегистрироваться в качестве ИП, а не создавать организацию. Т. к. ИП — это статус самого физического лица и «размножить» предприниматель себя не может, то единственный выход в такой ситуации искать кого-то, кто будет зарегистрирован в качестве ИП, и от его имени осуществлять деятельность. В данном случае возникают для многих неприемлемые риски, связанные с тем, что формально этот бизнес уже не будет принадлежать предпринимателю.

Не стоит также исключать вариант, при котором совмещение систем одним субъектом происходит не на основании рациональных умозаключений, а, скорее, такое решение принимается неявно, интуитивно.

- Совмещение нескольких специальных налоговых режимов возможно при следующих условиях:

- особенности бизнеса налогоплательщика одновременно соответствуют требованиям всех совмещаемых режимов;

- закон не запрещает такой вариант совмещения;

- Совмещение налоговых режимов позволяет снизить обязательные платежи. Но прежде чем начать совмещать, нужно убедиться, что этот вариант выгодный, и провести расчеты;

- При совмещении нескольких спецрежимов нужно вести раздельный учет доходов и расходов;

- Если возможно, расходы распределяются по разным видам деятельности «напрямую». Затраты по статьям, по которым так сделать нельзя, делятся пропорционально выручке;

- Суммы обязательных страховых взносов можно вычесть из итоговой суммы налога при УСН «Доходы» и ЕНВД;

- Использовать различные режимы для одного вида деятельности можно, только если она ведется в разных городах или районах.

© 1995–2019, ПАО БАНК «СИАБ». Лицензия банка №3245 от 10.11.2015.

196 084, г. Санкт-Петербург, Черниговская ул.,

д.8, лит. А, пом. 1-Н

Беседу провела Екатерина Степина,

эксперт по финансовому законодательству

Компании, применяющие специальные налоговые режимы УСН и ЕНВД, часто сталкиваются с проблемами бухгалтерского и налогового учета. Немало вопросов вызывает и совмещение двух этих спецрежимов. Также актуальными остаются вопросы признания некоторых видов расходов при исчислении «упрощенного» налога. О применении УСН и ЕНВД и о перспективах отмены единого налога на вмененный доход мы поговорили с Александром Ильичом Косолаповым, начальником отдела специальных налоговых режимов департамента налоговой и таможенно-тарифной политики Минфина России.

Оснований для учета расходов на электронный документооборот несколько

Александр Ильич, начнем с вопросов о налоговом учете расходов по «упрощенке». На каком основании можно списать затраты на электронный документооборот? Компания применяет УСН «доходы минус расходы».

Документ, оформленный в электронном виде и подписанный квалифицированной электронной подписью (электронной цифровой подписью), может подтверждать расходы, если федеральными законами или иными нормативными правовыми актами не установлено требование о составлении такого документа на бумажном носителе 1 .

Если истребуемые у компании документы составлены в электронном виде по установленным форматам, она вправе направить их в налоговую инспекцию в электронном виде по телекоммуникационным каналам связи 2 . Поэтому расходы, связанные с электронным документооборотом, компания на УСН с объектом «доходы минус расходы» вправе учитывать по нескольким основаниям в зависимости от характера таких расходов.

Во первых, как затраты на бухгалтерские, аудиторские и юридические услуги 3 . Во вторых, как затраты, связанные с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным соглашениям), в том числе расходы на обновление программ для ЭВМ и баз данных 4 . И в третьих, как затраты на почтовые, телефонные, телеграфные и другие подобные услуги, расходы на оплату услуг связи 5 .

Расходы на ремонт основного средства уменьшают базу по «упрощенному» налогу

Компания на УСН арендует офис, в котором меняет окна на пластиковые. Можно ли расходы на переустановку окон учесть при расчете «упрощенного» налога?

Компания на УСН вправе учесть расходы на ремонт основных средств (в т. ч. арендованных) 6 . При этом при определении термина «капитальный ремонт» следует, в частности, руководствоваться Положением о проведении планово предупредительного ремонта производственных зданий и сооружений МДС 13-14.2000 7 , которым предусмотрен такой вид работ, как полная смена оконных блоков 8

Компания на УСН оплачивает сотруднику путевку на санаторное лечение и проезд к месту лечения. Можно ли такие расходы учесть при расчете налога, и как их обосновать?

Расходы на финансирование лечебно-профилактических и оздоровительных мероприятий, приобретение путевок для работников на санаторно-курортное лечение и оздоровление, если даже они предусмотрены трудовым договором и (или) коллективным договором, носят непроизводственный характер и не связаны с оплатой труда работника 9 . Поэтому учитывать их как расходы на оплату труда нельзя.

Налоговый кодекс не предусматривает такой вид расходов как самостоятельный, в статье 346.16 такие затраты не поименованы, следовательно, учитывать их при расчете «упрощенного» налога компания не вправе.

Затраты на периодику не учитываются в расходах

Можно ли учесть при расчете «упрощенного» налога затраты на покупку периодических изданий (профессиональных журналов, газет)?

Перечень расходов, которые уменьшают базу по налогу на УСН, закрытый 10 . Расходов на периодику в нем нет, значит, учитывать такие затраты при расчете налога нельзя 11 .

В доход комитента включается вся полученная комиссионером сумма

Компания на УСН поручает посреднику продать товары за вознаграждение. Посредник получает деньги за товар от контрагента и удерживает свое вознаграждение, после чего перечисляет выручку от продажи товара компании-поручителю (за вычетом вознаграждения). Какую сумму поручитель должен учесть в доходах для расчета «упрощенного» налога?

Доходом комитента от операций по реализации комиссионером товаров, приобретенных и реализованных от своего имени, но по поручению комитента, является вся полученная комитентом сумма денежных средств, поступившая ранее на расчетный счет или в кассу комиссионера от покупателей в оплату проданного по поручению комитента товара и переведенная в законодательно установленные сроки комитенту. При этом налогоплательщик-комитент определяет сумму выручки от реализации товара (работ, услуг) на дату реализации на основании извещения комиссионера о реализации принадлежащего комитенту имущества (имущественных прав) 12 .

Александр Ильич, поговорим о совмещении двух спецрежимов. Компания ведет два вида деятельности, совмещает УСН и ЕНВД. При этом работники бухгалтерии обслуживают оба вида деятельности. Как разделить в учете начисленные страховые взносы на выплаты сотрудникам бухгалтерии?

Компания на УСН, переведенная по отдельным видам деятельности на ЕНВД, ведет раздельный учет доходов и расходов по разным специальным налоговым режимам 13 . Если расходы разделить невозможно, при исчислении налоговой базы по «упрощенному» налогу и ЕНВД эти расходы нужно распределить пропорционально долям доходов в общем объеме доходов от обоих видов деятельности, которые компания ведет, совмещая два спецрежима.

В аналогичном порядке распределяются между видами деятельности при исчислении базы по налогам УСН и ЕНВД суммы страховых взносов, уплаченных с заработной платы работников, занятых одновременно в предпринимательской деятельности, облагаемой УСН и ЕНВД 14 .

Расходы распределяются пропорционально долям доходов

А можно распределять, например, коммунальные расходы пропорционально площади, на которой ведутся два вида деятельности, если такой вариант распределения закреплен в учетной политике компании?

Распределять коммунальные расходы пропорционально площади, на кото¬рой ведется деятельность на УСН и деятельность на ЕНВД, нельзя, даже если это закреплено в учетной политике. Коммунальные расходы, как и любые другие общехозяйственные, нужно распределять установленным способом: пропорционально доле доходов в общей сумме доходов от двух видов деятельности 15 .

Раздельный учет нужно вести с начала налогового периода

Компания на УСН в июле начинает вести новую деятельность, которая должна быть переведена на ЕНВД. При этом у организации остается и другая деятельность на УСН. С какого момента нужно начать вести раздельный учет?

Если компания на УСН с июля совмещает два спецрежима, она должна вести раздельный учет с начала налогового периода, в котором она стала плательщиком ЕНВД, то есть в данном примере с начала III квартала.

Как рассчитать вмененный доход за квартал, в котором компания получила регистрацию плательщика ЕНВД?

Размер вмененного дохода за квартал, в котором компанией получена государственная регистрация плательщика ЕНВД, рассчитывается исходя из полных месяцев начиная с месяца, следующего за месяцем получения указанной регистрации 16 .

Если право на ЕНВД утрачено, компания переходит на общий режим налогообложения

Компания утратила право применять ЕНВД в середине квартала. Как за этот квартал правильно рассчитать вмененный налог?

Если по итогам налогового периода плательщиком ЕНВД допущено несоответст¬вие требованиям Налогового кодекса 17 , он считается утратившим право на применение ЕНВД. Такая компания должна перейти на общий режим налогообложения с начала налогового периода (т. е. квартала), в котором допущено несоответствие указанным требованиям. При этом суммы налогов, которые нужно платить на общем режиме, исчисляются и уплачиваются в порядке, предусмотренном законодательством РФ о налогах и сборах для вновь созданных организаций 18 .

Таким образом, обязанности исчислять и уплачивать ЕНВД за налоговый период (квартал), в котором компания утратила право применять спецрежим ЕНВД, нет.

Александр Ильич, поделитесь подробностями отмены ЕНВД. Когда это планируется?

Предусматривается, что система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности 19 будет полностью отменена с 2018 года, а с 2013 года переход на нее будет добровольным.

И еще один актуальный для компаний вопрос: могут ли фирмы применять «упрощенку» на основе патента?

Нет, не могут. Упрощенную систему налогообложения основе патента 20 вправе применять только индивидуальные предприниматели.

Сноски:

1 письмо Минфина России от 11.01.2012 № 03-02-07/1-1

2 ст. 93 НК РФ

3 подп. 15 п. 1 ст. 346.16 НК РФ

4 подп. 19 п. 1 ст. 346.16 НК РФ

5 подп. 18 п. 1 ст. 346.16 НК РФ

6 подп. 3 п. 1 ст. 346.16 НК РФ

7 утв. пост. Госстроя СССР от 29.12.1973 № 279

8 п. 1 разд. VI приложения № 8 к Положению МДС 13-14.2000, утв. пост. Госстроя СССР от 29.12.1973 № 279; письмо Минфина России от 24.03.2010 № 03-11-06/2/41

9 пост. Президиума ВАС РФ от 01.03.2011 № 13018/10

10 п. 1 ст. 346.16 НК РФ

11 письмо Минфина России от 10.08.2009 № 03-11-06/2/151

12 письмо Минфина России от 20.07.2005 № 03-11-04/2/29

13 п. 8 ст. 346.18 НК РФ

14 письмо Минфина России от 20.10.2011 № 03-11-06/2/143

15 письмо Минфина России от 23.05.2012 № 03-11-06/3/35

16 п. 10 ст. 346.29 НК РФ

17 подп. 1, 2 п. 2.2 ст. 346.26 НК РФ

18 п. 2.3 ст. 346.26 НК РФ

19 гл. 26.3 НК РФ

20 ст. 346.25.1 НК РФ

© ООО "НПП "ГАРАНТ-СЕРВИС", 2019. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3161), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

No related posts.