Списание задолженности невозможной к взысканию

Содержание

- 1 Как образуются долги

- 2 Зачем это нужно

- 3 Требования к безнадежным долгам

- 4 Какие задолженности нельзя считать безнадежными

- 5 Как оформить операцию

- 6 Бухгалтерский и налоговый учет

- 7 Неоплаченные покупателем товар, работа или услуга

- 8 В каких случаях можно признать задолженность нереальной к взысканию

- 9 Как учитывать задолженность, нереальную к взысканию

- 10 Что такое дебиторская задолженность?

- 11 Основания для признания дебиторской задолженности нереальной к взысканию

- 12 Отражение в бухгалтерском учете нереальной к взысканию дебиторской задолженности

Выбранный метод работы с безнадежными долгами не может противоречить требованиям российского законодательства. Разберемся, какие просроченные задолженности можно списать по закону, и как правильно это сделать.

Как образуются долги

Дебиторская и кредиторская задолженность — это обязательная составляющая финансово-хозяйственной деятельности любой организации. Работать без долгов невозможно. Речь идет не о ссудах, кредитах и займах. Дебиторка и кредиторка образуются в ходе стандартных хозяйственных операций.

Например, обычная поставка товара — это возникновение обязательства перед поставщиком оплатить предоставленную продукцию. Так происходит образование кредиторки. А вот перечисление аванса поставщикам или отгрузка товара покупателю без оплаты — это пример возникновения дебиторки: у стороннего субъекта имеются обязательства перед организацией.

Зачем это нужно

Проводя инвентаризацию обязательств, бухгалтеры нередко выявляют задолженности, состояние которых не меняется длительное время. Да и взыскать такую задолженность не представляется возможным в силу различных факторов. Оставлять просрочку в учете нет смысла. Сумму допускается списать на расходы организации.

Суть такого решения, как признание задолженности безнадежной к взысканию, заключается в возможности учесть убытки компании при налогообложении (пп. 2 п. 2 ст. 265 НК РФ ). Безнадежную дебиторку взыскать невозможно. Следовательно, часть денег или активов организации утрачена полностью. А это и есть убыток.

Но далеко не все виды просрочек можно учесть при налогообложении. Исчерпывающий перечень ситуаций закреплен в п. 2 ст. 266 НК РФ . Следовательно, если в учете компании имеется долг, не отвечающий нормам фискального законодательства, то признание безнадежной дебиторской задолженности по нему не допускается, а значит, учесть убытки при исчислении налога на прибыль нельзя.

Требования к безнадежным долгам

Обозначим ключевые условия, в соответствии с НК РФ .

Условия для признания задолженности нереальной к взысканию

Действие обязательства прекращено по нормам ГК РФ:

- на основании нормативного акта государственного органа;

- вследствие невозможности исполнения обязательств;

- в связи с ликвидацией экономического субъекта, выступающего должником и при отсутствии правопреемника.

Невозможность исполнить обязательства подтверждена судебным приставом-исполнителем. При этом:

- невозможно определить местоположение должника;

- нет возможности получить сведения о доходах и имуществе ответчика;

- у должника отсутствует имущество, активы, доходы, на которые может быть обращено взыскание.

Гражданин-должник (физическое лицо) признан банкротом в судебном порядке. При этом все его обязательства признаны погашенными, то есть освобождены от требований кредиторов.

Какие задолженности нельзя считать безнадежными

Помимо условий на признание дебиторской задолженности безнадежной к взысканию, ФНС обозначила ряд дополнительных правил. Если их не соблюдать, то и долг нельзя учесть в составе безнадежных. А значит, нельзя и зачесть его в состав затрат при налогообложении.

Если контролеры выявят неправомерно списанные просрочки, то компании грозят санкции. Во-первых, налоговики восстановят базу по налогу на прибыль или УСН 15%. И, конечно, доначислят налог на восстановленную сумму. Во-вторых, компанию ждет штраф в размере 20% от недоплаченной суммы налога. В третьих, пени. Ну и на десерт: если ФНС признает, что налогоплательщик умышленно занизил базу, то сумма штрафа возрастет вдвое — 40% от долга.

Нельзя отнести к безнадежным долги, которые:

- Не подтверждены документально. Причем одного договора поставки недостаточно. Необходимы накладные, акты выполненных работ, платежки и чеки. То есть документы, подтверждающие, что задолженность имеет место.

- Связаны с реализацией товаров, работ или услуг. Например, просрочки, возникшие по ценным бумагам или от переуступки прав, зачесть довольно сложно. На такую операцию требуется письменное разъяснение ФНС. Но со временем и к таким долгам контролеры стали более лояльны.

- Требовались к взысканию. Если кредитор не предпринял никаких действий, чтобы вернуть свои деньги или активы назад, то признать такую просрочку в налоговом учете нельзя.

- Прощены по мировому соглашению. Если кредитор простил долг или получил хоть что-то взамен и об этом было заключено мировое соглашение, то признать просрочку безнадежной нельзя.

- Имеют поручительство. Обязательства с поручительством не могут быть признаны безнадежными. Если основной должник не имеет возможности рассчитаться, то взыскание должно быть обращено к поручителям.

- Являются солидарными. Это означает, что обязательства по договору разделены между несколькими лицами, без выделения основного должника. Тогда признать просрочку безнадежной нельзя до того момента, пока хоть у одного ответчика есть возможность рассчитаться по счетам.

Все случаи индивидуальны. Необходимо основательно подходить к вопросу о списании долгов. Закрепите порядок признания задолженности безнадежной к взысканию в учетной политике.

Как оформить операцию

Любая операция в учете должна иметь документальное подтверждение. Списание безнадежной просрочки — не исключение. Но какими документами оформить ситуацию? Действуем по инструкции:

- Подготовьте документацию, подтверждающую фактическое наличие задолженности. Это договор поставки или подряда. Также нужны акты о выполнении работ, накладные на поставку, счета-фактуры, платежные поручения на перечисление аванса, выписки с расчетного счета.

- Теперь заготовьте формуляры, подтверждающие основания для списания. Это могут быть акты сверок, распоряжение о ликвидации компании, судебное решение о банкротстве, выписка судебного пристава о прекращении исполнительного производства и прочие справки.

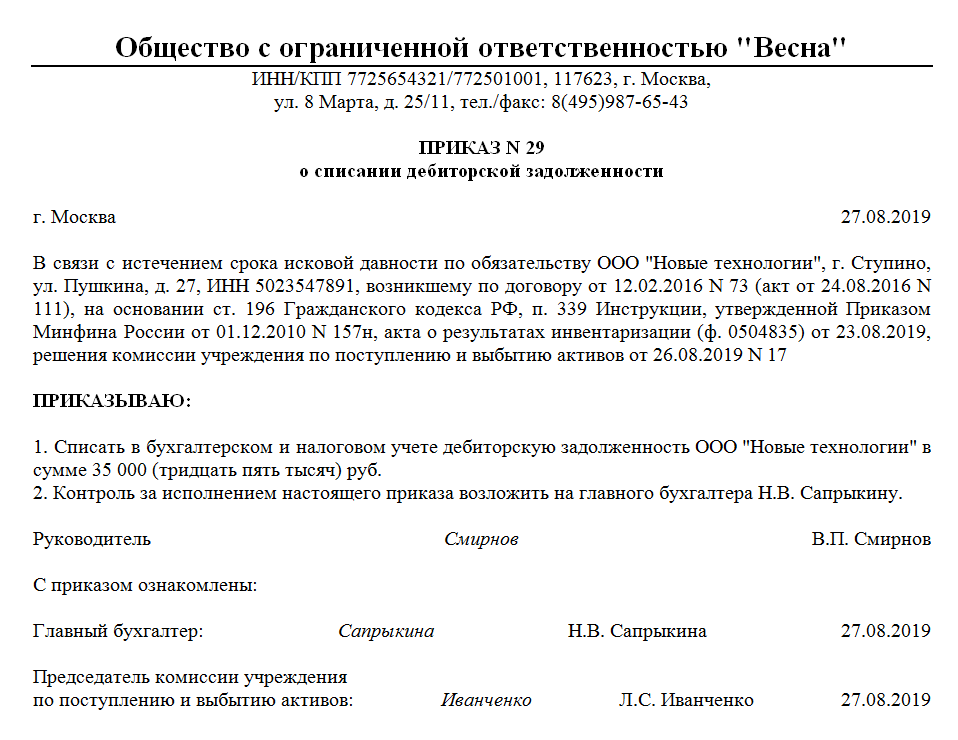

- На основании собранных документов подготовьте приказ о списании невозвратного долга. Образец представлен на иллюстрации.

- Отразите операцию в бухгалтерском и налоговом учетах. Составьте бухгалтерскую справку или иной учетный формуляр, предусмотренный нормами учетной политики.

Образец приказа о списании безвозвратного долга

Бухгалтерский и налоговый учет

При работе с невозвратной просрочкой важно учитывать мнение чиновников о списании и резервах. При наличии в компании резерва по сомнительным долгам сумму невозвратного долга списывают за счет этого резерва. Если невозвратная просрочка больше, чем резерв, то разницу принимают в составе прочих расходов при налогообложении.

Как происходит признание долга сомнительным и каковы правила формирования резервного фонда, мы рассказали в статье «Резервы по сомнительным долгам в бухгалтерском учете».

После того как сумма невозвратной просрочки списана с балансовых счетов бухучета, ее необходимо отразить за балансом. Для этого используется счет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов». Вести забалансовый учет списанных сумм обязательно — на случай, если кредитор восстановит свою платежеспособность и сможет расплатиться. В таком случае придется восстановить налог на прибыль.

Рассмотрим порядок отражения в учете основных ситуаций по списанию невозвратных долгов.

Неоплаченные покупателем товар, работа или услуга

Продавцу придется списать всю сумму задолженности вместе с суммой налога на добавленную стоимость. Предъявить НДС к вычету в такой ситуации нельзя. Отражаем операции в учете:

Как отразить в бухгалтерском учете организации госсектора ситуации, когда дебиторскую задолженность невозможно вернуть? Рассмотрим в статье.

Программы повышения квалификафии и профпереподготовки для бухгалтеров госсектора:

1. Главный бухгалтер организации государственного сектора. Подготовка на соответствие профстандарту «Бухгалтер» (код А,В)

2. Бухгалтер организации государственного сектора. Подготовка на соответствие профстандарту «Бухгалтер» (код А)В первую очередь разберем основные понятия. Кто такой дебитор, что такое дебиторская задолженность и когда она становится нереальной к взысканию?

Дебитор – юридическое или физическое лицо, которое имеет задолженность по отношению к учреждению.

Дебиторская задолженность – это денежные средства или имущество, которые должны учреждению. Долг перед учреждением мог появиться из-за невыполнения условий контракта, гражданско-правового договора с физическим лицом, излишней выдачи денежных сумм подотчет, ошибки в расчёте заработной платы и т.д.

Просроченная дебиторская задолженность – задолженность, которая не погашена в установленный срок, например, в срок, определенный контрактом. Такая задолженность числится на балансе учреждения до тех пор, пока не будет погашена дебитором или признана безнадежной, нереальной к взысканию в порядке, установленном законодательством.

В каких случаях можно признать задолженность нереальной к взысканию

В бюджетном законодательстве такие нормы закреплены в ст. 47.2 Бюджетного Кодекса РФ. Учреждения госсектора при принятии решения о признании задолженности безнадежной могут учитывать отдельные положения ст. 47.2 БК РФ, а также нормы гражданского законодательства. Итак, дебиторская задолженность может быть признана безнадежной (нереальной к взысканию) в случае:

1. Истечения срока исковой давности (ст. 196, 197 ГК РФ).

Срок исковой давности составляет три года (ст. 196 ГК РФ). При этом Гражданским кодексом РФ предусмотрены случаи приостановления и перерыва срока исковой давности.

Он может прерываться с даты предъявления иска к должнику. После перерыва течение срока исковой давности начинается заново, время, истекшее до перерыва, не засчитывается в новый срок (ст. 203 ГК РФ).

Течение прерванного срока исковой давности по дебиторской задолженности, взыскиваемой по решению суда, вновь начинается с даты вступления решения суда в силу.

По обязательствам, срок исполнения которых не определен или определен моментом востребования, срок исковой давности начинает течь со дня предъявления требования об исполнении обязательства.

2. Прекращения обязательства вследствие невозможности его исполнения, например, при возникновении стихийных бедствий и иных чрезвычайных ситуаций (ст. 416 ГК РФ).

3. Прекращения обязательства на основании акта органа государственной власти или органа местного самоуправления (ст. 417 ГК РФ).

Если в результате издания акта органа государственной власти или органа местного самоуправления исполнение обязательства становится невозможным полностью или частично, обязательство прекращается полностью или в соответствующей части.

4. Смерти гражданина-должника (ст. 418 ГК РФ).

5. Ликвидации юридического лица-должника (ст. 419 ГК РФ).

Если законом исполнение обязательства ликвидированного юридического лица возлагается на другое лицо, то такая задолженность не может считаться безнадежной к взысканию.

Данный порядок признания дебиторской задолженности безнадежной, учреждение вправе прописать в учетной политике.

Как учитывать задолженность, нереальную к взысканию

В соответствии с п. 339 Инструкции № 157н задолженность неплатежеспособных дебиторов списывается с балансового учета и учитывается на забалансовом счете 04 «Задолженность неплатежеспособных дебиторов». На этом счете задолженность, по которой еще остается возможность возобновить процедуру взыскания, числится для наблюдения в течение пяти лет.

Но есть исключение: если основания для возобновления процедуры взыскания задолженности отсутствуют (например, смерть должника), списанная с балансового учета учреждения задолженность, признанная безнадежной к взысканию, к забалансовому учету не принимается.

Если в течение этих пяти лет возникнет возможность взыскания задолженности (изменится имущественное положение должника), то на дату возобновления взыскания или на дату зачисления на лицевой счет учреждения поступлений от должника, задолженность списывают с забалансового учета и одновременно отражают на соответствующих балансовых счетах учета расчетов по поступлениям.

Списание задолженности с забалансового учета осуществляется в следующих случаях (обязательно наличие документов, подтверждающих прекращение обязательства):

- истек установленный срок исковой давности (подтверждаем ежегодной инвентаризацией 205 счета, оформляем Инвентаризационную опись расчетов по доходам ф.0504091)

- организация ликвидирована (отсутствие в Реестре юридических лиц подтверждаем выпиской из ЕГРЮЛ)

- вынесено решение суда (постановление судебного пристава-исполнителя об окончании исполнительного производства)

Списание задолженности сначала с балансового учета, затем с забалансового учета осуществляется на основании решения комиссии учреждения по поступлению и выбытию активов.

Рассмотрим несколько практических примеров:

Пример 1. Автономное учреждение физкультуры и спорта в рамках приносящей доход деятельности предоставило услуги по прокату спортивного оборудования и инвентаря. Был заключен договор. Цена по договору составляла 35 000 руб. Учреждение выставило счет на оплату услуг. Услуги учреждением были оказаны, а их оплата не получена, т. к. на счета и имущество должника наложен арест и у него нет возможности расплатиться.

В бухгалтерском учете учреждения данные операции отражаются в соответствии с п. п. 96, 97 Инструкции № 183н следующим образом:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

|---|---|---|---|

| Выставлен счет на оплату услуг по договору (возникла дебиторская задолженность перед учреждением) | 2 205 20 000 | 2 401 10 120 | 35 000 |

| Списана с балансового учета задолженность неплатежеспособного дебитора | 2 401 10 173 | 2 205 20 000 | 35 000 |

| Дебиторская задолженность неплатежеспособного дебитора принята к забалансовому учету | 04 | 35 000 |

Пример 2. Бюджетное учреждение культуры заключило договор на поставку новых музыкальных инструментов на сумму 500 000 руб. Поставка по условиям договора должна была произойти после внесения аванса в размере 30% от стоимости. Оплата осуществлялась за счет приносящей доход деятельности. По причине ликвидации поставщик условия договора не выполнил, инструменты учреждение не получило, не возвращен и перечисленный аванс.

Данные операции в бухгалтерском учете учреждения отражаются в соответствии с п. п. 73, 97, 98 Инструкции № 174н таким образом:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

|---|---|---|---|

| Перечислен аванс на поставку музыкальных инструментов по договору (у поставщика возникла дебиторская задолженность перед учреждением) (500 000 руб. x 30%) |

2 206 31 560 | 2 201 11 610 | 150 000 |

| Списана с балансового учета задолженность неплатежеспособного дебитора | 2 401 20 273 | 2 206 31 660 | 150 000 |

| Дебиторская задолженность неплатежеспособного дебитора принята к забалансовому учету | 04 | 150 000 |

Пример 3. В казенном учреждении украдены строительные материалы на сумму

70 000 руб. По факту кражи было возбуждено уголовное дело, которое впоследствии было приостановлено. Через год следствие по делу возобновили. Виновные лица были установлены, дело направлено в суд. По решению суда виновные лица обязаны возместить причиненный ущерб.

В соответствии с п. 86 Инструкции № 162н сумму ущерба и возмещение его виновным лицом в учете казенного учреждения нужно отразить следующими проводками:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

|---|---|---|---|

| Отражена сумма причиненного ущерба | 1 209 74 560 | 1 401 10 172 | 70 000 |

| Списана нереальная к взысканию дебиторская задолженность после приостановления уголовного дела | 1 401 10 173 | 1 209 74 660 | 70 000 |

| Дебиторская задолженность принята к забалансовому учету | 04 | ||

| Восстановлена в балансовом учете дебиторская задолженность после возобновления следствия по делу и установления виновных лиц | 1 209 74 560 | 1 401 10 173 | 70 000 |

| Дебиторская задолженность списана с забалансового учета | 04 | 70 000 |

В настоящее время момент списания задолженности неплатежеспособных дебиторов с баланса и принятия ее к забалансовому учету учреждения определяют самостоятельно.

Для списания дебиторской задолженности комиссия по поступлению и выбытию активов готовит документы:

- приказ (распоряжение) руководителя учреждения о списании дебиторской задолженности

- документы, свидетельствующие о невозможности взыскания задолженности

- документы, подтверждающие банкротство (ликвидацию) дебитора

- судебное решение, подтверждающее невозможность взыскания суммы задолженности

- справку о смерти дебитора и др.

В завершение статьи напомню, дебиторская задолженность, не погашенная на конец отчетного периода, должна быть отражена в отчетности учреждения согласно Инструкции № 191н (ф. 0503169) и Инструкции № 33н (ф. 0503769).

Кроме того, увеличение в течение отчетного года дебиторской задолженности относится к существенным событиям. Информацию об увеличении дебиторской задолженности или работе, проведенной по ее сокращению нужно отражать в Пояснительной записке к отчетности. Об этом говорится в письме Минфина России от 22.07.2016 № 02-06-10/43336.

Автор: О. Лунина

Что такое дебиторская задолженность? Какая задолженность считается нереальной к взысканию? Как такая задолженность отражается в учете?

Ровно и гладко (без долгов и переплат) вести учет получается далеко не всегда. Учреждения, в том числе государственные, нередко попадают в ситуации, когда они, например, уплатили аванс за работы (услуги), а подрядчик к их исполнению так и не приступил. Часто имеют место факты переплат по заработной плате. Как такие и другие аналогичные ситуации отражаются в учете учреждения и что в этих случаях следует предпринимать, рассмотрим в данной статье.

Что такое дебиторская задолженность?

Дебиторская задолженность у учреждений возникает постоянно вследствие незавершенных взаимоотношений между контрагентами. Когда ее погашение затягивается на длительное время – это повод для проведения проверок и принятия мер к ее взысканию. В отдельных случаях дебиторская задолженность выявляется во время инвентаризации расчетов при подготовке к сдаче отчетности.

На необходимость инвентаризации указывает ст. 11 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». Она проводится в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными Приказом Минфина РФ от 13.06.1995 № 49 (далее – Методические указания № 49).

Инвентаризация расчетов с банками и другими кредитными учреждениями по ссудам, с бюджетом, покупателями, поставщиками, подотчетными лицами, работниками, депонентами, другими дебиторами и кредиторами заключается в проверке обоснованности сумм, числящихся на счетах бухгалтерского учета (п. 3.44 Методических указаний № 49).

По задолженности работникам организации выявляются невыплаченные суммы по оплате труда, подлежащие перечислению на счет депонентов (кредиторская задолженность), а также суммы и причины возникновения переплат работникам (дебиторская задолженность) (п. 3.46 Методических указаний № 49).

При инвентаризации подотчетных сумм проверяются отчеты подотчетных лиц по выданным авансам с учетом их целевого использования, а также суммы выданных авансов по каждому подотчетному лицу (даты выдачи, целевое назначение) (п. 3.47 Методических указаний № 49).

Инвентаризационная комиссия путем документальной проверки должна также установить (п. 3.48 Методических указаний № 49):

- правильность расчетов с банками, финансовыми, налоговыми органами, внебюджетными фондами, другими организациями, а также со структурными подразделениями организации, выделенными на отдельный баланс;

- правильность и обоснованность числящейся в бухгалтерском учете суммы задолженности по недостачам и хищениям;

- правильность и обоснованность сумм дебиторской, кредиторской и депонентской задолженности, включая суммы дебиторской и кредиторской задолженности, по которым истекли сроки исковой давности.

Результаты проведенной инвентаризации отражаются в инвентаризационной описи расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (ф. 0504089), утвержденной Приказом № 52н[1]. При заполнении данного документа в части дебиторской задолженности в нем отражаются:

- наименование дебитора;

- данные по переплатам учреждения в разрезе соответствующих бюджетов бюджетной системы РФ;

- номер счета бухгалтерского (бюджетного) учета;

- общая сумма задолженности по данным бухгалтерского учета, в том числе подтвержденная дебиторами (не подтвержденная дебиторами);

- сумма дебиторской задолженности с истекшим сроком исковой давности.

Основания для признания дебиторской задолженности нереальной к взысканию

Дебиторская задолженность, которая не может быть погашена, признается нереальной к взысканию. Условия, по которым дебиторская задолженность не может быть взыскана, определены Гражданским кодексом. Такими условиями являются, в частности:

- истечение срока исковой давности (ст. 196, 197);

- ликвидация организации (ст. 419);

- смерть гражданина-должника (ст. 418);

- невозможность исполнения обязательства (когда это вызвано обстоятельством, за которое ни одна из сторон не отвечает) (ст. 416);

- принятие акта государственного органа о признании задолженности нереальной к взысканию (ст. 417).

Истечение срока исковой давности. Срок исковой давности в соответствии со ст. 196 ГК РФ составляет три года.

Отсчет срока исковой давности наступает с даты обязательного внесения платежа, установленного законодательством РФ.

Срок исковой давности, предусмотренный гражданским законодательством, может быть прерван. Течение срока исковой давности прерывается предъявлением иска в суд в установленном порядке и совершением должником действий, свидетельствующих о признании долга. После перерыва течение срока исковой давности начинается заново. Время, истекшее до перерыва, не засчитывается в новый срок.

К действиям должника, свидетельствующим о признании долга, относятся:

- признание долга (подписание акта сверки взаимных расчетов);

- частичная уплата должником или с его согласия другим лицом долга.

При личной подаче искового заявления в суд срок исковой давности прерывается в день, в который исковое заявление поступило в суд. Если исковое заявление пересылается по почте, то срок исковой давности прерывается с даты, указанной на почтовом штемпеле отделения связи.

Течение нового срока исковой давности начинается с даты вынесения судом решения о взыскании долга. Если поданный учреждением иск оставлен судом без рассмотрения, срок исковой давности прерванным не считается.

Ликвидация организации. Ликвидация должника осуществляется в установленном законодательством о государственной регистрации юридических лиц и индивидуальных предпринимателей порядке. Документом, подтверждающим ликвидацию юридического лица и индивидуального предпринимателя, является выписка из Единого государственного реестра юридических лиц.

Прекращение обязательства в связи со смертью гражданина. Обязательство (задолженность) прекращается смертью должника, если исполнение не может быть произведено без личного участия должника либо обязательство иным образом неразрывно связано с личностью должника.

Принятие акта о признании задолженности нереальной к взысканию. Такими документами являются решение суда о невозможности взыскания задолженности и постановление судебного пристава-исполнителя о прекращении исполнительного производства в связи с невозможностью взыскания долга.

Задолженность, в отношении которой вступило в силу решение суда, подлежит взысканию в порядке, установленном Федеральным законом от 02.10.2007 № 229-ФЗ «Об исполнительном производстве».

Задолженность, которая должна быть взыскана в порядке исполнительного производства, признается безнадежной и подлежит списанию только в случае невозможности ее взыскания, подтвержденной постановлением судебного пристава-исполнителя об окончании исполнительного производства, в связи с невозможностью установить местонахождение должника и его имущества, в случае отсутствия у должника имущества, денежных средств, иных ценностей, на которые может быть обращено взыскание, в случае ликвидации организации.

Невозможность исполнения обязательств по причинам, не зависящим от воли сторон. Обстоятельствами, не зависящими от сторон, являются форс-мажорные обстоятельства (стихийные бедствия, военные действия, теракты и т.п.).

Отражение в бухгалтерском учете нереальной к взысканию дебиторской задолженности

Согласно п. 339 Инструкции № 157н[2] (в редакции Приказа Минфина РФ от 06.08.2015 № 124н) с момента признания задолженности в порядке, установленном законодательством РФ, в соответствии с актом главного администратора доходов бюджета нереальной к взысканию она списывается с балансового учета учреждения и принимается на забалансовый учет на счет 04 «Задолженность неплатежеспособных дебиторов».

Списание с балансового учета нереальной к взысканию дебиторской задолженности осуществляется на основании результатов инвентаризации, письменного обоснования и приказа (распоряжения) руководителя учреждения.

Учет указанной задолженности осуществляется в течение срока возможного возобновления согласно законодательству РФ процедуры взыскания задолженности, в том числе в случае изменения имущественного положения должников, либо до поступления в указанный срок в погашение задолженности неплатежеспособных дебиторов денежных средств, до исполнения (прекращения) задолженности иным, не противоречащим закону способом.

При возобновлении процедуры взыскания задолженности дебиторов или поступлении средств в погашение задолженности неплатежеспособных дебиторов на дату возобновления взыскания или на дату зачисления на счета (лицевые счета) учреждений указанных поступлений осуществляется списание такой задолженности с забалансового учета с одновременным отражением ее на соответствующих балансовых счетах учета расчетов по поступлениям.

Задолженность с забалансового учета списывается на основании решения комиссии учреждения по поступлению и выбытию активов в случае наличия документов, подтверждающих прекращение обязательства смертью (ликвидацией) дебитора, а также по завершении срока возможного возобновления процедуры взыскания задолженности согласно действующему законодательству РФ.

Аналитический учет по забалансовому счету 04 ведется в карточке учета средств и расчетов (ф. 0504051) в разрезе видов поступлений (выплат), по которым на балансе учреждения учитывалась задолженность дебиторов, по дебиторам (должникам) с указанием их полного наименования, а также иных реквизитов, необходимых для определения задолженности (дебитора) в целях возможного ее взыскания (п. 340 Инструкции № 157н).

Согласно Указаниям о порядке применения бюджетной классификации РФ, утвержденным Приказом Минфина РФ от 01.07.2013 № 65н:

- операции по списанию в порядке, установленном бюджетным законодательством, дебиторской задолженности, нереальной к взысканию (по доходам, источникам финансирования дефицита бюджета, предоставленным займам, ссудам), а также по списанию с балансового учета задолженности по принятым обязательствам, не востребованной кредиторами, следует относить на подстатью 173 «Чрезвычайные доходы от операций с активами» КОСГУ;

- отнесение на уменьшение финансового результата суммы дебиторской задолженности по расходам, признанной в соответствии с законодательством РФ нереальной к взысканию (по произведенным авансовым платежам, по государственным и муниципальным гарантиям, по которым не возникают эквивалентные требования со стороны гаранта к должнику), осуществляется по подстатье 273 «Чрезвычайные расходы по операциям с активами» КОСГУ.

Представим типовые корреспонденции счетов для различных типов учреждений по отражению в учете списания нереальной к взысканию дебиторской задолженности.

No related posts.