Среднемесячная оплата труда одного работника

Содержание

- 1 Когда производится расчет среднемесячного заработка?

- 2 Общие правила расчета среднемесячной зарплаты

- 3 Какие выплаты включаются в среднемесячный заработок?

- 4 Периоды, которые не принимаются во внимание при расчете

- 5 Влияет ли на размер среднемесячного заработка повышение зарплат?

- 6 Особенности расчета средней оплаты труда для выплаты пособий

- 7 Расчет среднемесячной заработной платы: формула

- 8 Содержание

- 9 В каких ситуациях требуется расчет средней заработной платы

- 10 Из чего состоит СЗП

- 11 Расчет средней заработной платы в 2019 году

- 12 Средняя зарплата для расчета больничного листа

- 13 Расчет среднедневного заработка для начисления отпускных

- 14 Вывод

Среднемесячная зарплата выдается сотрудникам в ряде случаев. Перед ее выплатой нужно правильно произвести расчеты.

Когда производится расчет среднемесячного заработка?

Случаи, когда обязательно требуется рассчитывать среднемесячный заработок, определены различными статьями ТК РФ. Рассмотрим наиболее типичные ситуации:

- Выдача отпускных (статья 114 ТК РФ).

- Выплата компенсаций за отпуск, который не был использован. Согласно статьям 126 и 127 ТК РФ деньги выдаются при увольнении.

- Выплата командировочных при отправке сотрудника в командировку (статья 167 ТК РФ).

- Выплаты сотрудникам при их обучении с отрывом от основной деятельности в компании (статьи 173-176, 187 ТК РФ).

- Выдача выходных пособий (статья 178 ТК РФ).

На основании размера среднемесячного заработка определяются выплаты в данных ситуациях:

- Зарплата сотрудникам, которые занимаются коллективными переговорами, подготавливают их проект, но не привлечены к основной деятельности. Согласно статье 39 ТК РФ средний заработок за ними может быть сохранен в течение 3 месяцев.

- В некоторых случаях, изложенных в статье 72.2 ТК РФ, трудящиеся могут быть переведены на другую работу, которая не указана в трудовых договорах. При этом также выплачивается средняя зарплата.

- Трудовой договор расторгнут по причине его неправильного составления по вине работодателя, выплачивается пособие в размере среднего заработка сотрудника. Данное правило изложено в статье 84 ТК РФ.

- Работодатель нарушил существующие трудовые нормы (статья 155 ТК РФ).

- Возник простой, ответственность за который несет работодатель. В данном случае трудящемуся выплачивается 2/3 от средней зарплаты (статья 157 ТК РФ).

- Расчет выплат участникам комиссии по спорам, связанным с трудовым правом (статья 171 ТК РФ).

- Выплаты руководителю компании или главному бухгалтеру при их увольнении в связи со сменой собственника (статья 181 ТК РФ).

- Перевод сотрудников на работу с относительно низкой оплатой в связи с их состоянием здоровья (статья 182 ТК РФ).

- Прохождение трудящимся обязательного медицинского осмотра (статья 185 ТК РФ).

- Расчет выплат донорам крови (статья 186 ТК РФ)

- Выплата компенсаций при остановке деятельности компании в связи с обстоятельствами, изложенными в статье 220 ТК РФ.

- Перевод на иную должность беременных сотрудниц или женщин с малышами младше 1,5 лет (статья 254 ТК РФ).

- Оплата времени, предназначенного для кормления малышей (статья 258 ТК РФ).

- Оплата добавочных выходных сотрудникам, у которых есть несовершеннолетние дети-инвалиды (статья 262 ТК РФ).

Если размер среднемесячного заработка будет рассчитан неверно, сотрудник может пожаловаться на работодателя. Для этого направляется соответствующее заявление в трудовую инспекцию.

Общие правила расчета среднемесячной зарплаты

Общий порядок, используемый при расчете, изложен в статье 139 ТК РФ. Главное правило: зарплата рассчитывается на основании реально выплаченных зарплат и реально отработанных смен. Расчетное время — год. Развернутый порядок расчета содержится в Постановлении Правительства от 10.12.2016 г. №922.

Формула для расчета

Среднемесячный заработок определяется по следующей формуле:

В данной формуле используются следующие определения:

- СМЗ – среднемесячный заработок;

- СДЗ – среднедневные выплаты;

- N – число дней, которые должны оплачиваться по среднестатистической зарплате.

Это общая формула для расчета.

Нюансы расчета

Нужно учесть, что существует разный порядок расчетов в разных случаях:

- При выплатах за отпуск, который не был использован.

- Иные ситуации.

Если расчет ведется в ситуациях, которые не связаны с выплатой отпускных, требуется разделить совокупный заработок за расчетное время на число отработанных в периоде смен. Если же среднемесячный заработок требуется вычислить для оплаты отпускных, необходимо зарплату сначала разделить на 12 месяцев, а затем на среднее число дней в месяце (29,3).

Какие выплаты включаются в среднемесячный заработок?

При расчете требуется учитывать следующие выплаты:

- Зарплату любого типа: почасовую, сдельную, выраженную в процентах, выплачиваемую в натуральном виде.

- Стимулирующие выплаты: различные премии, надбавки.

- Иные выплаты, предусмотренные трудовым договором.

То есть учитываются все выплаты, которые предусмотрены принятой системой оплаты труда.

ВАЖНО! При определении среднемесячного заработка не будут учтены различные социальные выплаты, оплата питания, поездок.

Нюансы учета премий

Учет премий определяется периодичностью их начисления. Если выплаты следуют каждый месяц, учитывается только одна премия. То есть максимальное количество премий в год составляет 12. К примеру, сотрудник получил в месяц 2 премии: за привлеченного клиента и исполнение плана продаж. При расчете учитывается только одна из премий.

Периоды, которые не принимаются во внимание при расчете

Как уже говорилось, под расчетным периодом понимается 12 месяцев. Однако из расчетного времени исключаются некоторые периоды:

- Время, когда за трудящимся была сохранена средняя заработная плата (исключая время, отведенное для кормления малыша).

- Периоды нахождения на больничном или в декрете.

- Простои, которые произошли по вине работодателя.

- Забастовка, в которой не участвовал трудящихся.

- Выходные, которые выдаются родителям детей с инвалидностью.

- Освобождение от работы по различным причинам.

Если работодатель не будет учитывать эти периоды при расчете, это будет совершенно законно.

ВНИМАНИЕ! Единовременные выплаты за выслугу лет, вне зависимости от периода их выплат, обязательно включаются в расчет в полном размере.

Влияет ли на размер среднемесячного заработка повышение зарплат?

Повышение объема оплаты работ будет влиять на размер среднемесячного заработка. Однако при этом требуется учитывать период совершения выплат:

- Если увеличение зарплаты было произведено в расчетный период, выполняется индексация всего периода, предшествующего повышению. Коэффициент определяется делением нового тарифа на размер зарплат, актуальных для каждого из 12 месяцев.

- Если заработок повышается после расчетного времени, однако это происходит до ситуации, в котором выполняются расчеты, увеличивается сама среднемесячная зарплата. Поправочный коэффициент – соотношение нового объема заработка к предыдущему.

Порядок индексации средней зарплаты определяется Минтрудом.

Особенности расчета средней оплаты труда для выплаты пособий

Определение средней зарплаты выполняется в рамках не только ТК РФ, но и при выплатах социального обеспечения. То есть по среднему заработку рассчитываются больничные, декретные и прочие выплаты. Порядок расчета в данном случае отличается от приведенного выше. Он изложен в ФЗ от 29 декабря 2006 года №255. Средний размер оплаты труда нужен также для определения пособия по безработицы. В данном случае расчеты исполняются на основании постановления Минтруда РФ от 12 августа 2003 года №62.

К СВЕДЕНИЮ! Порядок расчета определяется на основании того, для чего нужно определение среднего заработка. Все нюансы расчета изложены в соответствующих постановлениях.

С 2017 года действует новая редакция ТК РФ, в соответствии с которой зарплаты руководящего состава государственных и муниципальных учреждений, унитарных предприятий, а также внебюджетных фондов не могут быть заоблачными по сравнению со среднемесячной заработной платой работников (ст. 145 ТК РФ). Если говорить точнее, то госорганы, органы местного самоуправления и учредители перечисленных учреждений и предприятий теперь устанавливают предельный уровень соотношения среднемесячной зарплаты руководителей, их заместителей, главных бухгалтеров и среднемесячной заработной платы работников этих организаций. А несоблюдение таких соотношений может стать основанием для расторжения трудового договора с руководителем соответствующего учреждения / предприятия (п. 1 ч. 2 ст. 278 ТК РФ).

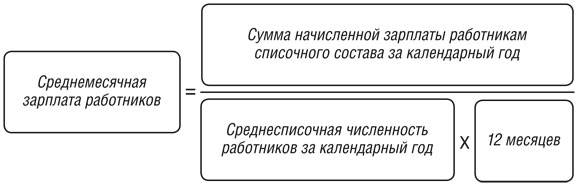

Расчет среднемесячной заработной платы: формула

Чтобы определить значение предельного соотношения, прежде нужно понять, как считается среднемесячная заработная плата работников, а также как посчитать среднемесячную заработную плату руководителя, заместителя, главного бухгалтера. Кстати, в основе расчетов лежит простое среднее арифметическое.

Рассчитывается среднемесячная заработная плата на одного работника по формуле (п. 20 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922):

Как вы понимаете, в расчете среднемесячной заработной платы на одного работника не учитываются выплаты руководителю, его заместителям, главному бухгалтеру при определении суммы начисленной зарплаты. И эти же сотрудники не учитываются при подсчете среднесписочной численности на предприятии.

Теперь о том, как рассчитать среднемесячную зарплату руководящих работников. Для них расчет среднемесячной зарплаты делается отдельно по каждой должности.

Если руководитель, заместитель руководителя, главный бухгалтер работает в организации менее года, то вместо 12 месяцев в формуле используется количество фактически отработанных им полных календарных месяцев.

Зная, как рассчитывается среднемесячный заработок по работникам и отдельно по каждому представителю руководящего состава, вы всегда сможете определить нужное «зарплатное» соотношение в учреждении. И сравнить его с предельными значениями.

Здравствуйте! В этой статье мы расскажем про алгоритм расчета средней заработной платы.

Сегодня вы узнаете:

- Что понимают под средней заработной платой;

- В каких ситуациях необходим расчет СЗП;

- Какие выплаты принимаются для расчета СЗП, а какие нет;

- Как осуществляется расчет СЗП за месяц и за день.

Содержание

В каких ситуациях требуется расчет средней заработной платы

При заключении трудового договора, работник и работодатель обговаривают оплату труда, соответствующую занимаемой должности. Ее размер, а также другие гарантированные выплаты сотруднику указываются в контракте, наряду с этим указываются и виды удержаний.

Бывают ситуации на производстве, когда выплачивается зарплата не за реально проработанное время, а исходя из размера среднемесячной заработной платы (СЗП).

СЗП – это отношение фактически начисленной зарплаты за промежуток времени к фактически проработанному времени за этот промежуток.

Часто от вас могут потребовать справку о СЗП. Ее можно предоставлять:

- В органы социальной защиты;

- На биржу труда;

- В пенсионный фонд для начисления трудовой пенсии;

- В банк, при оформлении кредита;

- В судебные инстанции, для расчета компенсации за прогул по вине директора предприятия.

В этих случаях, необходим такой показатель, как среднемесячная заработная плата. Такой показатель рассчитывается обычно за три, шесть месяцев.

Бывают такие периоды в процессе труда, когда работник не выполняет свои трудовые обязанности по некоторым причинам, но эти периоды должны быть оплачены работодателем. Такую оплату рассчитывают исходя из размера среднедневного заработка.

К ним относится:

- Временная нетрудоспособность;

- Ежегодный оплачиваемый отпуск;

- Декретный отпуск;

- Когда работник выполняет сторонние работы, по распоряжению руководителя, но при этом за ним сохраняется заработок (общественные работы, переговоры);

- При расчете выходного пособия при сокращении должностной единицы в штатном расписании;

- В случае увольнения, при расчете окончательного расчета;

- При расчете командировочных расчетов;

- При расчете отпускных на период учебы;

- При наступлении вынужденного простоя по вине начальства;

- Расчет зарплаты за день донора;

- Оплата дней на прохождение обязательного медосмотра;

- За период военной переподготовки.

Из чего состоит СЗП

В расчет СЗП входят все виды выплат, применяемые на предприятии, которые предусматриваются локальными нормативными актами:

- Оклад по штатному расписанию, или оплата за часы работы (по тарифу);

- Надбавки за работу ночью, а также в выходные и праздничные дни;

- Премии и надбавки за совмещение должностных обязанностей и расширение зон обслуживания;

- Оплата по нарядам на сдельную работу;

- Стимулирующие выплаты;

- Надбавки за выслугу лет;

- Надбавки за работу со сведениями, содержащими гос. тайну;

- Надбавки за наличие почетной грамоты, ученой степени;

- Оплата за проверку тетрадей, письменных работ;

- Выплаты государственным и муниципальным служащим;

- Районный коэффициент, северные надбавки;

- Оплата в натуральном выражении.

В расчет СЗП не включаются:

- Пособие по болезни;

- Выплата отпускных;

- Отпускные выплаты за время нахождения в командировке;

- Премии, выплачиваемые по итогам года (следует учесть, что годовая премия включается в расчет средней зарплаты, пропорционально количеству отработанных месяцев);

- Оплата отпуска по беременности и родам;

- Материальная помощь;

- Оплата за питание во время служебной командировки;

- Оплата за коммунальные услуги;

- Оплата за обучение и повышение квалификации.

Расчет средней заработной платы в 2019 году

В случае если у вас потребовали справку о СЗП. Для такой справки используется показатель среднемесячной заработной платы. Расчет такого показателя происходит следующим образом, суммируется реально начисленная заработная плата за три или шесть месяцев и делится на количество месяцев.

Пример: работник-совместитель Иванов И.И. потребовал у бухгалтера справку для органов социальной защиты, на оформление субсидий по коммунальным расчетам. Период для справки составляет шесть месяцев. Образец расчета СЗП для справки:

Период с 01.11.2018 г по 30.04.2019 г.

| Месяц | Зарплата, руб. |

| Ноябрь | 6300 |

| Декабрь | 6500 |

| Январь | 6000 |

| Февраль | 6150 |

| Март | 6000 |

| Апрель | 6000 |

| ИТОГО: | 36950 |

Размер СЗП составит:

36 950 руб./6 мес. = 6 158 руб.

В данном примере, мы видим, что работник в среднем получает 6158 руб. за месяц.

Доход для оформления справки включает в себя абсолютно все выплаты сотруднику за необходимый для расчета период.

Такие результаты учитываются центром занятости при расчете пособия по безработице.

Банком СЗП учитывается при оформлении кредита. Работник банка видит, хватит ли человеку денежных средств осуществить платеж по кредиту в зависимости от размера месячной зарплаты.

СЗП за месяц можно рассчитать по справке 2-НДФЛ.

Средняя зарплата для расчета больничного листа

При расчете пособия по болезни, необходимо суммировать доход за два года, предшествующих наступлению болезни, далее разделить на 730 (количество дней за эти два года). Полученный при таком расчете среднедневной заработок умножаем на количество дней по болезни и получаем сумму выплаты за период болезни.

Расчет среднедневного заработка для начисления отпускных

При расчете компенсации за отпуск, мы должны воспользоваться следующей формулой:

- СДЗ – среднедневной заработок;

- ФЗП – фактически начисленная заработная плата за 12 месяцев, предшествующих начислению отпускных;

- РП – расчетный период, количество отработанных за этот год месяцев;

- 29,3 – усредненное число дней в месяце.

Расчетный период обычно составляет двенадцать месяцев, используется он при расчете командировочных, учебного отпуска, ежегодного оплачиваемого отпуска. Но в случае увольнения, он может составить менее 12, то есть сотрудник не полностью отработал условный рабочий год.

Например, работник принят на работу 11 марта 2018 г. Период для расчета ежегодного отпуска считается 12 месяцев (с 11 марта 2018 г. по 10 марта 2019 г.). Если работник увольняется 2 февраля 2019 г., то расчетный период будет считаться 10 месяцев (с 11 марта 2018 г. по 10 января 2019 г.)

Пример расчета отпускных:

Работник Иванов И.И. пошел в отпуск по приказу с 15 февраля 2019 г. До наступления отпуска Иванов И.И. не болел, не ездил в служебную командировку, не брал отпуск за свой счет. Его заработная плата за 12 месяцев составила 45 600 руб.

Рассчитываем среднедневной заработок: 45 600 руб./351,6 дн. = 129,69 руб.

Размер выплаты за отпуск составит: 129,69 руб * 28 дн. = 3 631,32 руб.

351,6 дн. – это среднее количество дней за 12 месяцев. (29,3*12).

При увольнении сотрудника, бухгалтер обязан выдать справку 182н, 2-НДФЛ. С их помощью бухгалтер на следующем месте работы сможет рассчитать СЗП.

Вывод

СЗП – это экономический показатель, который отражает отношение реального дохода, полученного сотрудником, к реальному времени, которое он отработал.

Во всех случаях, когда требуется ее расчет, бухгалтеру необходимо помнить, что размер СЗП не может быть ниже МРОТ, установленной в РФ.

No related posts.