Среднемесячный доход для банка как посчитать

Содержание

- 1 В каких случаях сотрудникам полагается среднемесячный заработок?

- 2 Расчет средней величины заработка: формула

- 3 Особенности расчета: формулы и примеры

- 4 Если отработаны не полностью

- 5 Справка о среднемесячном заработке

- 6 Пример расчета

- 7 Заработок за день

- 8 Для пенсии

- 9 Расчет средней величины месячного заработка для центра занятости

- 10 Расчет за три месяца

- 11 Выплаты, которые учитываются при расчетах средней величины заработка

- 12 Временные отрезки, которые исключаются из расчетного периода

- 13 Программа "1С предприятие"

- 14 Содержание

- 15 В каких ситуациях требуется расчет средней заработной платы

- 16 Из чего состоит СЗП

- 17 Расчет средней заработной платы в 2019 году

- 18 Средняя зарплата для расчета больничного листа

- 19 Расчет среднедневного заработка для начисления отпускных

- 20 Вывод

Под понятием «средняя зарплата» подразумевается показатель суммы оплаты труда, исчисленный в среднем за тот или иной период работы. В зависимости от цели, с которой необходимо посчитать среднюю заработную плату, она может определяться за месяц (так называемая среднемесячная зарплата), квартал, год или другой период. Однако, когда расчет производится для начисления работнику определенных выплат, базовой величиной является средний дневной заработок.

Среднемесячная плата за труд (средний заработок) выплачиваться может гражданам во всех случаях, которые предусмотрены законодательством. Как можно правильно рассчитать эту величину? Каковы нюансы подобного расчета? Рассмотрим ответы на данные вопросы в этом материале далее.

В каких случаях сотрудникам полагается среднемесячный заработок?

Перечень вариантов, когда выплата работникам рассчитывается, исходя из расчета средней величины заработка, определен законодательством. К числу самых распространенных и встречающихся чаще всего в деятельности обычного учреждения ситуаций, которые требуют расчетов среднемесячного заработка, относятся:

- Выплата отпускных.

- Выдача компенсаций за неиспользованные отпускные периоды (в рамках увольнения или за часть отпуска более двадцати восьми дней).

- Выезд сотрудника в командировку.

- Оплата работнику периода обучения с отрывом от деятельности.

- Выплата выходных пособий.

Расчет средней величины заработка: формула

Интересно многим, как рассчитать среднемесячный заработок. Вычисление для тех или иных выплат на работе всегда делается, исходя из дневного среднего показателя. Общая формула может быть представлена так: «СмЗ» равно «СдЗ» умножить на «N».

В данном случае «СмЗ» является среднемесячной оплатой, «СдЗ» – среднедневной заработок, а «N» предполагает число дней, которые подлежат оплате. Далее поговорим о тонкостях вычислений в конкретных случаях. Также можно воспользоваться калькулятором среднемесячного заработка, который можно найти в сети.

Особенности расчета: формулы и примеры

Основная особенность подсчета оплаты за день заключается в том, что установлены различные правила ее вычисления:

- Для предоставления выплаты отпускных денег и компенсации за неиспользованный отпуск.

- Все иные случаи.

Расчет (за исключением ситуаций с отпусками): «СдЗ» равняется зарплате за расчетный период поделенной на фактически отработанные в данном отрезке времени дни. Таким периодом являются двенадцать месяцев.

Если сотрудником отработано меньше данного срока, тогда временной отрезок равен фактическому времени деятельности. В рамках оплаты отпусков, в том числе неиспользованных, представляющихся в календарных днях, формула будет следующая: «СдЗ» = заработная оплата за расчетный период, поделенная на двенадцать, а затем на 29,3.

Если отработаны не полностью

В том случае, если некоторые месяцы из двенадцати отработаны были не полностью или имелись отрезки времени, которые надо исключить из расчетного срока, подсчет средней оплаты за день производится так: «СдЗ» равняется зарплате, поделенной на 29,3, что умножается на календарные полные месяцы, плюс отработанные дни.

Число календарных суток в неполных месяцах определяют следующим образом: 29,3 делят на число дней в месяце и умножают на фактически отработанные. Для того чтобы более точно понять, как рассчитать среднемесячный заработок, рассмотрим пример такого расчета.

Допустим, сотрудник проболел с девятнадцатого по тридцатое октября 2018 года. Тогда число дней в частично отработанном месяце будет таким: 29,3 делим на 31 и умножаем на 12 (работа человека за период с первого по восемнадцатое октября), что равно одиннадцати дням.

Предположим, что за двенадцать месяцев с ноября предыдущего 2017 года по октябрь 2018 сотруднику было начислено 494 600 рублей. Все остальные одиннадцать расчетных месяцев он полностью отработал. Тогда дневной средний заработок в ноябре будет равен: 494 600 разделить на (29,3 умножаем на 11 плюс 11), что в итоге составит размер среднемесячного заработка – 1 483,95.

В том случае, если отпуск предоставляют в рабочих днях, тогда расчет среднего заработка вычисляют для отпускных так: «СдЗ» равняется зарплате, поделенной на число рабочих суток по календарю шестидневной трудовой недели.

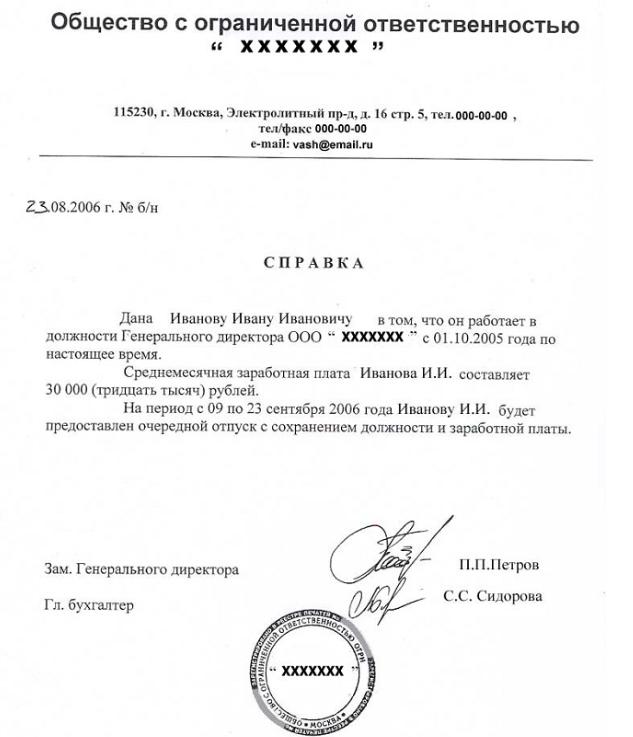

Справка о среднемесячном заработке

Чтобы получить такой документ, работник должен в обязательном порядке составить заявление, в котором указывает:

- свою личную информацию наряду с данными начальства;

- сам текст просьбы;

- прописывает дату и ставит личную подпись.

На основании заявления человеку в течение трехдневного отрезка времени должны выдать бумагу о доходах за определенный срок.

Ее пишут ручкой черного либо синего цвета, также ее можно будет распечатать. В этой документации не допускают правок и исправлений. Заверить такую справку можно оттиском штампа (но важно отметить, что при этом печать закрывать подпись не должна). Если учреждение или ИП работают без таковой, то к бумаге прикладывается один из следующих документов:

- Подтверждение полномочия юридического лица в форме выписки из ЕГРЮЛ либо из протокола собрания.

- Копия паспорта наряду с ксероксом свидетельства о регистрации предпринимателя.

Пример расчета

Например, время работы Кузнецовой В. составляет на предприятии два года. С одиннадцатого октября 2015 она будет по своему желанию уволена. Бухгалтером должна быть определена сумма положенной компенсации за неиспользованный период отпуска.

Временным отрезком расчета среднедневного заработка станут месяцы, начиная с октября 2014 вплоть до сентября 2015. За этот срок Кузнецова в отпуске была с тринадцатого по шестнадцатое декабря 2014. Этот месяц считаться полностью отработанным ею не может, количество суток отпуска учитываться не будут, впрочем, как и сумма отпускных, без которой за год всего работнице было 210 000 рублей начислено.

Заработок за день

Среднедневной заработок следует рассчитывать таким образом: одиннадцать месяцев отработаны были полностью. Одиннадцать умножаем на 29,3, что равно 322,3 дням. За декабрь включают: 29,3, деленное на тридцать один день месяца, что умножается на двадцать семь суток = 25,5. В результате среднедневной заработок Кузнецовой составит: 210 000 разделить на (322,3 плюс 25,5), что будет равно 603,79 рублям.

Для пенсии

Для того чтобы определить, за какой временной отрезок работы выгоднее взять заработок для пенсии, среднемесячный заработок сотрудника за любые шестьдесят месяцев подряд надо поделить на среднюю зарплату в РФ за тот же период. В результате полученный показатель считается отношением среднемесячной оплаты застрахованного лица к этой же величине по стране, и он должен стремиться к большему значению. В рамках определения размера заработной среднемесячной платы в РФ используют, как правило, данные Росстата.

Расчет средней величины месячного заработка для центра занятости

В настоящее время расчет среднемесячного заработка производить необходимо в соответствии с Порядком исчислений для определения размеров пособия по безработице. Таковое начисляется в первом двенадцатимесячном периоде выплаты:

- За три месяца в размере семидесяти пяти процентов денежного довольствия, что исчислено за крайний квартал по последнему месту работы.

- За последующие четыре месяца в объеме шестидесяти процентов.

- В дальнейшем в количестве сорока пяти процентов, но во всех случаях не более максимальной величины пособия по безработице и не меньше его минимальных значений, увеличенных на районные коэффициенты.

Установлено, что среднемесячный заработок для центра занятости исчисляют за последние три месяца (с первого по первое число), что предшествует периоду увольнения. Приведем пример. Допустим, работник уволился седьмого ноября 2016. Какой временной отрезок требуется взять для заполнения справки? В этом случае расчетным считается период с первого июля 2016 по тридцать первое октября 2016. Обратить следует внимание на то, что если сотрудник в последний день месяца увольняется, тогда в расчетный отрезок включить можно месяц увольнения, но лишь в том случае, когда средний заработок будет больше.

Расчет за три месяца

В расчет среднемесячного заработка входят любые выплаты, положенные именно за работу. То есть непосредственно сама заработная оплата наряду с надбавками, премиями, сверхурочными и иными доплатами за труд. Также учитываются:

- Абсолютно все дни, отработанные ушедшим сотрудником.

- Количество суток, которое ему требовалось отработать по графику.

Для того чтобы понять, как можно среднемесячный заработок за 3 месяца вычислить, удобнее всего применять формулу его расчета за один месяц: «Сз» равно «Вз» разделить на «Др» умножить на «Дг» и разделить на 3.

В данном случае «Сз» является средним заработком за один конкретный месяц. «Вз» предполагает выплату за работу в течение одного квартала. «Др» является днями, отработанными за указанный срок. «Дг» обозначает дни работы по графику.

Приведем пример. Широкова К. до тридцать первого марта 2017 работала по двадцать дней в месяц со ставкой, равной 40 000. В январе за несколько суток своей работы в праздники она получила доплату в размере пяти тысяч рублей. В феврале ей дали премию за перевыполнение плана в объеме 10 000. В марте гражданка заболела и из-за этого не смогла выйти на работу согласно графику, пропустив тем самым четыре дня. Заработная плата за март у нее составила в итоге 32 000 рублей:

- «Вз»: 40 тысяч умножаем на два плюс 32 + 5 + 10 =127 тысяч рублей.

- «Др»: 20 умножаем на 3 минус 4 = пятьдесят шесть дней.

- «Дг»: 20 умножаем на три = 60 дней.

- «Сз»: 127 тысяч делим на 56, умножаем на 60 и делим на 3 = 45 357 рублей.

В итоге средняя оплата Широковой составила больше, чем ее ставка, благодаря премии и доплате.

Выплаты, которые учитываются при расчетах средней величины заработка

В рамках расчета этого показателя берутся все перечисления, которые предусмотрены системой оплаты труда учреждения, в том числе:

- Заработная плата (речь идет о повременной, сдельной, в проценте от выручки, выданной в натуральной либо в денежной форме).

- Разные стимулирующие надбавки с доплатами, а также все выплаты по трудовым условиям.

- Премии с другими подобными вознаграждениями.

- Прочие перечисления, которые применяются у работодателя.

В то же время в расчетах среднемесячного заработка не принимают участие выплаты социальных направленностей, такие как, к примеру, матпомощь наряду с оплатой питания, проездами, коммуналкой и прочее.

Временные отрезки, которые исключаются из расчетного периода

Как уже было отмечено, расчетный период предполагает двенадцать месяцев, которые предшествуют этапу, в котором определяют средний заработок. Правда, отдельные временные этапы, а также начисленные суммы за них при вычислении исключаются. Это периоды, когда:

- За сотрудником сохраняется средний его заработок (не исключаются лишь перерывы для кормления малыша).

- Работникам выплачивается декретное либо больничное пособие.

- Сотрудник не работал по причине простоя, в котором виновен работодатель, или по другим причинам, которые не зависят от обеих сторон.

- Работник в забастовке не участвовал, но и не выполнял свои обязанности из-за нее.

- Сотруднику предоставляли выходные по уходу за инвалидом.

- Работника в других случаях освобождали от деятельности с частичным либо полным сохранением заработной оплаты или без нее.

Программа "1С предприятие"

Расчет средней величины заработка в этой программе осуществляют в документах под названием: «Больничный листок», «Отпуска», «Командировки», «Уход за ребенком», «Оплата дней ухода за инвалидами», «Отсутствие работника с сохранением оплаты», «Простой сотрудника», «Разовые начисления», «Увольнение».

Расчетный период для вычисления среднего заработка автоматически определяют, как двенадцать месяцев, которые предшествуют дате начала события за исключением случаев, когда средний заработок рассчитывают в месяце приема человека на работу. В этом случае расчетным считается один календарный месяц, то есть тот временной отрезок, когда сотрудника приняли на работу.

Если коллективным соглашением предусмотрен другой период для расчетов средней заработной оплаты в программе "1С предприятие", то его задать можно вручную непосредственно в форме под названием «Ввод данных для вычисления среднего заработка». Данная опция открывается по кнопке, которая выглядит, как зеленый карандашик в разделе, который именуется как «Средний заработок». С помощью него производят начисление средней сохраняемой оплаты посредством установления переключателя в положение «Задать вручную». Расчетный период может потребоваться вручную изменить также в том случае, если сотрудник не получал в нем начисленной заработной платы.

Здравствуйте! В этой статье мы расскажем про алгоритм расчета средней заработной платы.

Сегодня вы узнаете:

- Что понимают под средней заработной платой;

- В каких ситуациях необходим расчет СЗП;

- Какие выплаты принимаются для расчета СЗП, а какие нет;

- Как осуществляется расчет СЗП за месяц и за день.

Содержание

В каких ситуациях требуется расчет средней заработной платы

При заключении трудового договора, работник и работодатель обговаривают оплату труда, соответствующую занимаемой должности. Ее размер, а также другие гарантированные выплаты сотруднику указываются в контракте, наряду с этим указываются и виды удержаний.

Бывают ситуации на производстве, когда выплачивается зарплата не за реально проработанное время, а исходя из размера среднемесячной заработной платы (СЗП).

СЗП – это отношение фактически начисленной зарплаты за промежуток времени к фактически проработанному времени за этот промежуток.

Часто от вас могут потребовать справку о СЗП. Ее можно предоставлять:

- В органы социальной защиты;

- На биржу труда;

- В пенсионный фонд для начисления трудовой пенсии;

- В банк, при оформлении кредита;

- В судебные инстанции, для расчета компенсации за прогул по вине директора предприятия.

В этих случаях, необходим такой показатель, как среднемесячная заработная плата. Такой показатель рассчитывается обычно за три, шесть месяцев.

Бывают такие периоды в процессе труда, когда работник не выполняет свои трудовые обязанности по некоторым причинам, но эти периоды должны быть оплачены работодателем. Такую оплату рассчитывают исходя из размера среднедневного заработка.

К ним относится:

- Временная нетрудоспособность;

- Ежегодный оплачиваемый отпуск;

- Декретный отпуск;

- Когда работник выполняет сторонние работы, по распоряжению руководителя, но при этом за ним сохраняется заработок (общественные работы, переговоры);

- При расчете выходного пособия при сокращении должностной единицы в штатном расписании;

- В случае увольнения, при расчете окончательного расчета;

- При расчете командировочных расчетов;

- При расчете отпускных на период учебы;

- При наступлении вынужденного простоя по вине начальства;

- Расчет зарплаты за день донора;

- Оплата дней на прохождение обязательного медосмотра;

- За период военной переподготовки.

Из чего состоит СЗП

В расчет СЗП входят все виды выплат, применяемые на предприятии, которые предусматриваются локальными нормативными актами:

- Оклад по штатному расписанию, или оплата за часы работы (по тарифу);

- Надбавки за работу ночью, а также в выходные и праздничные дни;

- Премии и надбавки за совмещение должностных обязанностей и расширение зон обслуживания;

- Оплата по нарядам на сдельную работу;

- Стимулирующие выплаты;

- Надбавки за выслугу лет;

- Надбавки за работу со сведениями, содержащими гос. тайну;

- Надбавки за наличие почетной грамоты, ученой степени;

- Оплата за проверку тетрадей, письменных работ;

- Выплаты государственным и муниципальным служащим;

- Районный коэффициент, северные надбавки;

- Оплата в натуральном выражении.

В расчет СЗП не включаются:

- Пособие по болезни;

- Выплата отпускных;

- Отпускные выплаты за время нахождения в командировке;

- Премии, выплачиваемые по итогам года (следует учесть, что годовая премия включается в расчет средней зарплаты, пропорционально количеству отработанных месяцев);

- Оплата отпуска по беременности и родам;

- Материальная помощь;

- Оплата за питание во время служебной командировки;

- Оплата за коммунальные услуги;

- Оплата за обучение и повышение квалификации.

Расчет средней заработной платы в 2019 году

В случае если у вас потребовали справку о СЗП. Для такой справки используется показатель среднемесячной заработной платы. Расчет такого показателя происходит следующим образом, суммируется реально начисленная заработная плата за три или шесть месяцев и делится на количество месяцев.

Пример: работник-совместитель Иванов И.И. потребовал у бухгалтера справку для органов социальной защиты, на оформление субсидий по коммунальным расчетам. Период для справки составляет шесть месяцев. Образец расчета СЗП для справки:

Период с 01.11.2018 г по 30.04.2019 г.

| Месяц | Зарплата, руб. |

| Ноябрь | 6300 |

| Декабрь | 6500 |

| Январь | 6000 |

| Февраль | 6150 |

| Март | 6000 |

| Апрель | 6000 |

| ИТОГО: | 36950 |

Размер СЗП составит:

36 950 руб./6 мес. = 6 158 руб.

В данном примере, мы видим, что работник в среднем получает 6158 руб. за месяц.

Доход для оформления справки включает в себя абсолютно все выплаты сотруднику за необходимый для расчета период.

Такие результаты учитываются центром занятости при расчете пособия по безработице.

Банком СЗП учитывается при оформлении кредита. Работник банка видит, хватит ли человеку денежных средств осуществить платеж по кредиту в зависимости от размера месячной зарплаты.

СЗП за месяц можно рассчитать по справке 2-НДФЛ.

Средняя зарплата для расчета больничного листа

При расчете пособия по болезни, необходимо суммировать доход за два года, предшествующих наступлению болезни, далее разделить на 730 (количество дней за эти два года). Полученный при таком расчете среднедневной заработок умножаем на количество дней по болезни и получаем сумму выплаты за период болезни.

Расчет среднедневного заработка для начисления отпускных

При расчете компенсации за отпуск, мы должны воспользоваться следующей формулой:

- СДЗ – среднедневной заработок;

- ФЗП – фактически начисленная заработная плата за 12 месяцев, предшествующих начислению отпускных;

- РП – расчетный период, количество отработанных за этот год месяцев;

- 29,3 – усредненное число дней в месяце.

Расчетный период обычно составляет двенадцать месяцев, используется он при расчете командировочных, учебного отпуска, ежегодного оплачиваемого отпуска. Но в случае увольнения, он может составить менее 12, то есть сотрудник не полностью отработал условный рабочий год.

Например, работник принят на работу 11 марта 2018 г. Период для расчета ежегодного отпуска считается 12 месяцев (с 11 марта 2018 г. по 10 марта 2019 г.). Если работник увольняется 2 февраля 2019 г., то расчетный период будет считаться 10 месяцев (с 11 марта 2018 г. по 10 января 2019 г.)

Пример расчета отпускных:

Работник Иванов И.И. пошел в отпуск по приказу с 15 февраля 2019 г. До наступления отпуска Иванов И.И. не болел, не ездил в служебную командировку, не брал отпуск за свой счет. Его заработная плата за 12 месяцев составила 45 600 руб.

Рассчитываем среднедневной заработок: 45 600 руб./351,6 дн. = 129,69 руб.

Размер выплаты за отпуск составит: 129,69 руб * 28 дн. = 3 631,32 руб.

351,6 дн. – это среднее количество дней за 12 месяцев. (29,3*12).

При увольнении сотрудника, бухгалтер обязан выдать справку 182н, 2-НДФЛ. С их помощью бухгалтер на следующем месте работы сможет рассчитать СЗП.

Вывод

СЗП – это экономический показатель, который отражает отношение реального дохода, полученного сотрудником, к реальному времени, которое он отработал.

Во всех случаях, когда требуется ее расчет, бухгалтеру необходимо помнить, что размер СЗП не может быть ниже МРОТ, установленной в РФ.

При анализе ваших доходов банку нужно понять, хватит ли их на оплату ежемесячных платежей по кредиту.

Ежемесячная сумма платежа по кредиту зависит от суммы кредита и срока кредита, тут никаких секретов нет. А вот при расчете минимального дохода для получения кредита—тут уже возникают нюансы.

В предыдущих выпусках рассылки я уже говорил, что в среднем банки считают приемлемым ежемесячный платеж, не превышающий 30% от чистого дохода заемщика. То есть, при чистом доходе в 10 000 рублей, ежемесячный платеж не должен превышать 3 000 рублей. Тогда у банка, в принципе, не должно возникать вопросов к платежеспособности клиента.

При этом интересны расчеты кредитных калькуляторов, размещенных на сайтах банков. Для меня было большим удивлением узнать, что один из самых консервативных банков, Сбербанк, в кредитном калькуляторе при доходе в 10000 рублей и сроком кредита на год, допускает кредит в 66000 рублей, с ежемесячным платежом в 5 881 рубль. Это практически 60% от дохода. При этом в банке понимают, что на 4000 рублей в месяц, из которых минимум 1000 рублей будет квартплата, просто не проживешь. И все прекрасно понимают, что такой кредит Сбербанк не предоставит. Максимум—30 тысяч. А скорее все, с таким уровнем дохода и если при этом заемщик не получает зарплату в Сбере, будет отказ.

Так что, когда вы пользуетесь кредитными калькуляторами на сайтах банков, принимайте во внимание, что они выполняют не только расчетную, но и маркетинговую функцию. И работают по принципу, что отказать привлеченному клиенту гораздо проще, чем привлечь его в банк.

В свое время для потребительских кредитов сроком на 1 год и по ставке 20% годовых я сделал расчет:

Этот расчет приемлемого для банка ежемесячного платежа справедлив процентах в 80-ти всех случаев.

А что касается максимально возможной суммы кредита – здесь все просто. Рассчитайте ваш чистый доход и умножьте его на 5. Получите примерную сумму кредита, на которую можете претендовать.

Как банки рассчитывают этот самый доход.

Прежде всего, они узнают величину вашей заработной платы. Из документов, которые вы предоставите.

Для банка всегда предпочтительнее получить справку 2НДФЛ. Почему? Ну, во-первых, это подразумевает, что организация работает стабильно, платит зарплату, налоги, и в организации есть бухгалтер. Во-вторых, для банка доход, указанный в справке—это минимально возможный доход заемщика. Больше—можно получить (в «черную»), меньше—тоже можно, но проблематично для работодателя. В третьих, 2НДФЛ легко проверить. Даже не запрашивая налоговую. Правильно ли заполнены все поля? Отвечает ли телефон, указанный в справке? Есть ли расчет по налоговым вычетам? Как отделена дробная часть от целой в цифрах? (бухгалтерские программы отделяют ее точкой—это первый признак, что справку составляли именно в бухгалтерии и на бухгалтерской программе). Округлена ли сумма исчисленного налога до целой части? Проверяется это все за пару минут. И если справка составлена с нарушениями правил заполнения, или телефон, в ней указанный, не отвечает—шанс получить кредит резко снижается. Скорее всего, будет отказ, ну если только у банка не горит план по выдаче кредитов.

Получить справку о доходах по форме банка—для банка тоже приемлемо. Но это уже выглядит менее достоверным. Часто, при подтверждении доходов подобным образом, банк автоматически увеличивает ставку по кредиту. Пусть не на много, но увеличивает. Это может быть даже прописано в условиях кредитования.

С другой стороны, в банках понимают, что зарплата в справке 2НДФЛ в 90% случаев занижена. А кредиты выдавать как-то надо. Поэтому практически во всех программах потребительского кредитования такие справки принимаются и дополняют справку по форме 2НДФЛ. Если вы предоставляете такую справку, постарайтесь, чтобы она была на фирменном бланке организации (банки напрямую этого никогда не требуют, но внимание на этот факт обращает всегда), чтобы реквизиты, указанные на фирменном бланке были актуальны—телефон указан рабочий, юридический адрес правильный, расчетный счет действующий (можно у бухгалтера уточнить). Тем самым вы увеличите свои шансы на одобрение вашей кредитной заявки.

Договор подряда. Иногда работодатель оформляет отношения с работником не трудовым договором, а гражданско-правовым договором, чаще всего в форме договора подряда. Если данный договор определяет налоговым агентом работника (а так частенько делают), то справки 2НДФЛ вам не выдадут.

Как документ, подтверждающий доход, договор подряда тоже часто годится. Но банки с меньшей охотой принимают такие договора, чаще в дополнение к справке по форме 2НДФЛ (то есть на одной работе вы работаете по трудовому договору, на другой—по договору подряда, это ваш дополнительный доход). Потому что договор подряда расторгнуть для работодателя намного проще, чем трудовой и отстоять свои финансовые права в этом случае для работника намного труднее. При этом к договору могут попросить копии расходных кассовых ордеров (если оплата по договору осуществляется наличными средствами) или выписку из банка (если деньги перечисляют на счет до востребования или на карточку).

Договор аренды. Если вы сдаете в аренду квартиру, автомобиль или иное движимое/недвижимое имущество, то, во-первых, эти отношения надо оформить это документально, а во-вторых, показать договор аренды банку. Это считается достаточно надежным источником доходов.

Ну и проще всего банку получить сведения о ваших доходах, если вы через этот банк получаете зарплату.

Зарплатные клиенты для банка всегда самые желательные, их доходы отслеживаются легко и достоверно. От таких клиентов, как правило, подтверждения доходов не требуется. А что его требовать, если все операции по вашей зарплате банк и так видит. А так же видит ваш стаж и динамику доходов. И если организация работает более-менее стабильно, зарплата выплачивается без задержек, то кредит вы получите и получите на льготных условиях—с минимумом документов и по минимальным процентным ставкам.

Еще один вопрос, который может возникнуть при проверке ваших доходов—это соответствие ваше заработной платы предложениям на рынке труда или соответствие доходов за аренду рыночному предложению.

Например, вы бухгалтер. Грех не написать себе зарплату побольше. Тем более что из службы безопасности позвонят в ваш же отдел, и вы все подтвердите.

Поставили вы себе зарплату 30 тыс. рублей. Сотрудник службы безопасности банка, набрав в том же Яндексе запрос «средняя зарплата бухгалтер, Саратов» через 2 минуты получит статистику, что на основе 150 вакансий средняя зарплата бухгалтера по Саратову составляет 17000 рублей. Если отклонение от средней зарплаты составляет плюс минус 20%—это нормально, вопросов не будет. Если, как в этом случае, зарплата будет почти в два раза больше, банк, скорее всего, примет за основу среднюю зарплату.

А потому, что даже если вы действительно отличный специалист и получаете 30 тыс. рублей в месяц, но если по каким-либо причинам потеряете работу, то начинать на новом месте вам придется с зарплатой 17000, плюс минус 20%. Такая уж статистика по рынку труда. Поэтому банку будет гораздо безопаснее подстраховаться.

То же самое касается и других доходов. Выяснить среднерыночную стоимость аренды автомобиля или квартиры—дело 5 минут. И если по всем источникам дохода увидят завышение, то в кредите откажут. По крайней мере, служба безопасности банка будет на этом настаивать.

Итак, с доходами банк все выяснил, теперь о том, как банк проверяет расходы.

Некоторые «особо опытные специалисты» по кредитованию советуют при заполнении анкеты доходы показывать полностью, а расходы, мягко говоря, не полностью. На первый взгляд, совет хорош. Вроде бы, как банк может проверить ваши расходы. А на самом деле их проверить так же легко.

В анкете вы обязательно опишите все активы, которыми обладаете. Квартира, машина (укажите марку и год выпуска), дом за городом… Это все хорошо. Для банка вы—состоятельный товарищ. А в расходах укажите среднемесячную сумму… ну, пусть 15000 рублей в месяц на семью из двух человек. По 7500 на человека—нормально, более-менее правдоподобно, хоть и экономно, по крайней мере, для Саратова. А теперь посмотрим. По квартире, которую вы указали, квартплата 2000-3000 тыс. рублей в месяц. Пусть будет 2500, для удобства счета. По машине. Марку и год выпуска вы указали, подсчитать средний размер расхода на бензин и ТО легко. Не вдаваясь в дебри, пусть будет еще 3000 рублей в месяц. Получается, что на семью остается 9500 рублей в месяц. Это при том, что величина прожиточного минимума даже на пенсионера в Саратовской области на 2012 год уставлена на уровне 5045 рублей. Как вы думаете, поверит банк в такой уровень расходов? Конечно, нет. И сам их скорректирует. И если дохода будет не достаточно, чтобы покрыть эти расходы вместе с платежом по кредиту, то или сумму кредита уменьшит, или вообще в кредите откажет.

Поэтому анализ доходов и расходов лучше провести еще до похода в банк. И при этом учесть еще несколько моментов:

Если указан еще какой-либо вид активов—подумайте, не будет ли и он связан с расходами.

Далее, если есть еще какие действующие кредиты или кредитная карта с открытым лимитом кредитования – их тоже обязательно следует указать в расходах. Банк эти расходы увидит в любом случае.

Алименты и выплаты по судебным решениям. Если они имеются, банк их тоже увидит. Сразу корректируйте свои расходы с их учетом.

Маленькие дети и пожилые родители считаются иждивенцами. Расходы на их содержание (пусть даже примерное) вычтут из вашего дохода.

И желательно, чтобы оставшаяся после всех выплат сумма расходов на одного человека в месяц хотя бы в полтора раза превышала прожиточный минимум.

Ну вот, доходы и расходы подсчитали. Сальдо остается достаточное, чтобы осуществлять выплаты по кредиту. Документы в порядке, ничего не забыли. Вроде бы все, одобрение.

В случае длинного потребительского кредита (на срок более 1 года) к проверке подключится менеджер по рискам. Его задача—оценить, как изменятся ваши доходы и расходы за весь срок пользования кредитом.

Что проверяет риск-менеджер.

При анализе доходов будет учтен ваш возраст и та отрасль, в которой вы работаете, ее перспективы.

То же самое будет и с оценкой ваших расходов. И вот когда ваши финансовые перспективы покажутся банком приемлемыми и если вас одобрит служба безопасности,—только тогда будет получено одобрение по кредиту.

Еще нередко в моей практике возникал и возникает вопрос,—какие профессии заемщика для банка предпочтительны, а какие—нет.

С этим как раз все просто. Предпочтительны те профессии, обладатели которых могут выплатить кредит. То есть те, которые не связаны с риском для жизни и здоровья заемщика, уровень дохода по которым стабилен и спрос на которые не подвержен колебаниям на рынке труда. Ну и те, которые не создадут особых проблем в случае принудительного взыскания кредита.

То есть для банка не очень привлекательны спасатели, полицейские, военные. Страховка жизни и здоровья при взятии кредита дело сугубо добровольное и не все ей пользуются (кстати, далеко не всегда это разумно). Поэтому представителям таких профессий при отсутствии страхования будет или отказ, или значительное увеличение процентной ставки по кредиту.

Затем, не рез сталкивался с тем, что банки неохотно работают с представителями творческих профессий. Писатели, художники, дизайнеры и т.п. Вдохновение на конвейер не поставишь, и стабильность доходов банку оценить будет весьма проблематично.

И еще банки крайне редко работают с фрилансерами. Сегодня есть работа и заказы, завтра нет—спрогнозировать невозможно.

No related posts.