Среднесписочная численность без работников ооо

Содержание

- 1 Кто должен сдавать

- 2 Кого включать в отчет

- 3 Как рассчитать и заполнить бланк

- 4 Сроки сдачи

- 5 Куда и как направить отчет

- 6 Ответственность

- 7 Кто заполняет отчетность по среднесписочной численности?

- 8 Сроки и способы сдачи отчетности

- 9 Отчетность при открытии и ликвидации предприятия

- 10 Для чего заполняется эта форма

- 11 Методика расчета среднесписочной численности

- 12 Что такое среднесписочная численность

- 13 Кто сдает отчет о среднесписочной численности

- 14 Что указывается в отчете

- 15 Бланк для отчета

- 16 Как подается документ

- 17 Как рассчитать среднесписочную численность

- 18 Срок сдачи среднесписочной численности

- 19 Ответственность за несвоевременное представление

- 20 Ответы на распространенные вопросы

- 21 Заключение

Среднесписочная численность сотрудников Общества с ограниченной ответственностью — особый вид отчетности, предусмотренный приказом ФНС России от 29.03.2007 № ММ-3-25/174@. Формулировка «Среднесписочная численность без работников ООО» подразумевает, что данную отчетность сдает общество, у которого нет сотрудников. Может ли такое быть? Да, такое возможно, ведь это один из первых отчетов, которые обязаны заполнять даже новые Общества и компании без сотрудников, в которых может быть только директор-учредитель. Бланк выглядит достаточно простым для заполнения, однако регулярно возникают вопросы: «Как заполнить среднесписочную численность ООО без работников» и тому подобные.

Кто должен сдавать

По названию этого отчетного документа можно судить, что сдают его только работодатели, но это не так, что и подтвердили правоприменительные органы. Минфин в письме от 2012 года (Письмо Минфина России от 17.07.2012 N 03-02-07/1-178) поясняет, что, несмотря на отсутствие персонала, надо сдавать среднесписочную численность ООО без работников. В том числе эта обязанность распространяется и на вновь созданные общества, которые еще даже не успели сформировать штат и никаких тружеников на службу не принимали. Образец среднесписочной численности при открытии ООО выглядит несколько иначе, чем для работающих компаний, и заполняется по определенным правилам, о чем будет сказано ниже.

Кто обязан сдавать:

- только что зарегистрированные и организованные Общества, независимо от того, имеется ли персонал;

- ИП, являющиеся работодателями;

- организации, у которых имеются сотрудники в штате, с которыми заключены трудовые договоры;

- организации, не имеющие на текущий момент сотрудников в штате.

То есть не сдавать ССЧ могут только ИП, которые не являются работодателями.

Как рассчитывается среднесписочная численность работников, образец заполнения для ООО бланка — далее в статье.

Кого включать в отчет

Указания по порядку заполнения приведены в приказе Росстата от 22.11.2017 № 772. Учитываются только те сотрудники, с кем заключен трудовой договор. Не имеет значения, какая работа выполняется: сезонная, временная, главное, чтобы специалист проработал более одного дня в компании. Поэтому единственный учредитель, если с ним трудовой договор не заключен и заработную плату он не получает, в данном бланке не отражается (п. 78 Указаний).

Как рассчитать и заполнить бланк

Формула расчета проста: необходимо сложить списочное число тружеников (определенную на основании приказов о приеме и увольнении, табеля учета рабочего времени) за все 12 месяцев и разделить получившуюся сумму на 12. Нужно учитывать и тот факт, что если сотрудник работал неполный рабочий день или неделю — придется учитывать его не как единицу, а пропорционально отработанному времени. Однако в итоге в бланке проставляется итоговый результат в целых значениях. Это общая формула, деталей расчета существует множество. Для вновь образованных обществ важно учитывать, что несмотря на то, что оно могло отработать неполный год, в формуле все равно используется знаменатель «12».

Если сотрудники были приняты

При отсутствии сотрудников

Как считается среднесписочная численность, если нет работников (ООО 2019 года создания)? Такое общество, конечно, может и не иметь сотрудников. Однако отчетность оно обязано сдать до 20-го числа месяца, следующего за созданием. В таких случаях у ответственного учредителя, который не хочет начать деятельность с нарушений, могут возникнуть вопросы: Какая среднесписочная численность ООО без работников? Что указать в отчете? Ответ: если тружеников не было вообще, то просто ставится нулевое значение, для расчета нет информации и данных.

Среднесписочная численность при отсутствии работников ООО на момент сдачи формы определяется по общей формуле (число сотрудников/12). И если в числителе формулы — 0, что означает: нет и не было тружеников, в бланке ставится ноль. Но от сдачи формы это не освобождает, иначе грозит штраф.

Сроки сдачи

Среднесписочная численность ООО без работников 2019 года вызывает вопросы относительно срока сдачи, поясним еще раз общие правила. Общий срок — до 20 января года, для новых обществ — до 20-го числа месяца, следующего за месяцем создания компании.

Поскольку 20 января в 2019 году выпадает на воскресенье, срок сдачи отчета переносится 21 января, понедельник.

Куда и как направить отчет

Сведения о среднесписочной численность ООО без работников предоставляются в Инспекцию федеральной налоговой службы по месту регистрации в обязательном порядке по вышеизложенным правилам.

Среднесписочная численность работников при ликвидации ООО также подается на дату ликвидации, эта обязанность установлена, но при несоблюдении этого правила негативных последствий для ликвидатора чаще всего на практике не бывает.

Как сдать среднесписочную численность ООО без работников? Работают те же способы, что и для других обществ:

- на бумажном носителе (лично, или через представителя, или по почте);

- электронно.

При сдаче формы в ИФНС сотрудник может не принять бланк, если он заполнен неверно. Но обычно мелкие ошибки можно исправить непосредственно при предоставлении, главное — правильно подсчитать цифры. При этом надо уделить внимание всем деталям, в указаниях достаточно много инструкций по расчету, касающихся разных категорий тружеников: совместителей, трудящихся неполный рабочий день и т.д. Заполнив эту форму один раз, в последующем вопросов будет гораздо меньше, сам бланк занимает всего один лист.

Ответственность

Нарушение сроков сдачи отчета карается штрафом в размере 200 рублей. Отдельный штраф может быть выписан руководителю — в размере от 300 до 500 рублей.

Сведения о среднесписочной численности работников (СЧР) – отчетность, которая сдается всеми работодателями вне зависимости от применяемой системы налогообложения. Сегодня мы рассмотрим многочисленные нюансы и ответим на вопросы, которые часто возникают у работодателей при заполнении данной формы. А также расскажем, как правильно рассчитать среднесписочную численность работников ООО.

Кто заполняет отчетность по среднесписочной численности?

Унифицированная форма КНД-1110018, утвержденная приказом ФНС № ММ-3-25/174 от 29.03.07 «Сведения о среднесписочной численности работников», заполняется всеми юридические лицами и индивидуальными предпринимателями, которые в прошедшем периоде имели наемных работников.

ООО, в отличие от ИП, даже если осуществляли деятельность без работников, обязаны заполнять форму, проставив в графе «среднесписочная численность» – «0». Эта обязанность установлена ст. 80 НК РФ. Однако в ООО минимальное количество сотрудников, как правило, 1 человек. Это генеральный директор, который обязан подписать и сдать отчетность.

Если предприятие имеет обособленные подразделения, то сведения необходимо отправлять только по месту нахождения главного офиса.

Сроки и способы сдачи отчетности

Дата сдачи отчетности для всех работодателей – 20 января.

Численность работников ООО не имеет значения для выбора способа сдачи отчетности. По желанию, предприятие имеет право сдать отчетность тремя способами:

- Через почтовое отделение.

- Лично в органы ИФНС.

- Через интернет.

Выбирая первый вариант, не забудьте оформить опись и уведомление. Дата отправки отчета считается датой сдачи.

Если вы сдаете форму лично, подготовьте 2 справки. На втором экземпляре сотрудник, принявший отчет, поставит отметку, которая подтвердит исполнение обязательств с вашей стороны.

Отчетность при открытии и ликвидации предприятия

Среднесписочная численность сотрудников при открытии ООО отражается в форме, которая представляется в ИФНС. Подать отчетность нужно не позднее 20-го числа месяца, следующего за месяцем регистрации предприятия. Таким образом, вновь созданные компании подают эту форму дважды: после регистрации и по окончании года.

При ликвидации организации справка заполняется на день прекращения деятельности предприятия.

Для чего заполняется эта форма

Количество работников, отражаемых в форме, нужно для:

- Определения возможности применения УСН (ст. 346.13 НК РФ).

- Определения возможности применения ЕНВД (ст. 346.26 НК РФ).

- Выбора способа сдачи деклараций и отчетности в фонды и ИФНС (упомянутая выше ст. 80 НК РФ).

Например, предприятие имеет право сдавать декларации на бумажных носителях, если численность сотрудников не превышает 100 человек.

Одно из условий применения УСН и ЕНВД – среднесписочная численность за предыдущий год менее 100 человек.

Методика расчета среднесписочной численности

Правила расчета показателя приведены в Приказе Росстата № 428 от 28.10.13. Там представлен полный перечень сотрудников, подлежащих учету, а также тех, кто не в ходит в среднесписочную численность.

В общем, методика расчета заключается в суммировании численности работников за весь период и делении ее на рабочие дни.

Отчет о среднесписочной численности сотрудников нужно сдавать каждому предпринимателю. Это требует ФНС, внебюджетные фонды и Росстат. Сведения о среднесписочной численности нужны для того, чтобы узнать, можете ли вы использовать ту или иную систему налогообложения, а также именно эта отчетность формирует статистические данные.

Сведения о среднесписочной численности работников – это один отчетов, который является обязательным и для юридических лиц и для ИП. Впервые среднесписочная подается при регистрации юридического лица в налоговом органе. После этого документ подается ежегодно (80 НК РФ) в срок до 20 января. В статье рассмотрим, как рассчитывается и когда подается среднесписочная численность при открытии ООО.

Что такое среднесписочная численность

Среднесписочная численность работников (ССЧ) представляет собой среднее число сотрудников компании за определенный промежуток времени. Это показатель требуется для того, чтобы определить статистику по сотрудникам, а также определиться с налогообложением. Читайте также статью ⇒ СОСТАВЛЕНИЕ УСТАВА ООО

Кто сдает отчет о среднесписочной численности

Существует мнение, что представление отчета о среднесписочном числе сотрудников – это обязанность организаций, которые уже трудоустроили определенное количество человек. Однако, такая обязанность касается всех ООО, включая и тех, которые созданы недавно и еще не приняли на работу сотрудников. Таким образом, сдавать в налоговую отчет о среднесписочной численности обязаны:

- организации сразу же после регистрации, независимо от того, есть у них уже работники или нет;

- предприниматели, являющиеся работодателями;

- компании, заключившие трудовые соглашения с работниками;

- организации, у которых отсутствуют сотрудники в штатном расписании.

Таким образом, можно сделать вывод, что не представлять сведения о среднесписочной численности могут только предприниматели без сотрудников. Все остальные обязаны сдавать отчет в налоговый орган.

Важно! Сведения, представленные в отчете, оказывают влияние на право ООО и ИП применять специальный налоговый режим, а также на обязанность подачи налоговых отчетов в ИФНС на бумаге или в электронном виде.

Обособленные подразделения самостоятельно в налоговый орган сведения не представляют. Они подготавливают расчет и направляют его в головной офис, а уже головная организация сдает сведения по всей компании, включая все подразделения. Читайте также статью ⇒ СМЕНА ЮРИДИЧЕСКОГО АДРЕСА ООО

Что указывается в отчете

Расчет среднесписочной производится по правилам, предусмотренным Указаниями Росстата №428 от 2013 года. В данном документе указываются категории сотрудников, которые в обязательном порядке должны включаться в расчет, а также те сотрудники, которые не подлежат отражению в отчете. Все обсуждения ведутся по отношению к внесению информации в отчет в том случае, если в организации только один учредитель, который выполняет функции без заключения трудового договора и не получающий зарплату. Если обратиться к Указаниям, то можно сделать вывод, что данного учредителя учитывать при составлении отчета не нужно. Среднесписочная численность касается исключительно тех сотрудников, в которыми заключены трудовые отношения.Это довольно важная особенность и отличие от отчетности, представляемой в фонды.

Важным также будет являться и то, что период, который работник трудился по трудовому договору – не имеет никакого значения. В отчет о среднесписочной необходимо включить всех сотрудников, независимо от того, временно или постоянно они работают, либо выполняют свои трудовые функции только в течение сезона. Во внимание принимаются и те работники, которые трудятся неполное рабочее время, на полставки. Среднесписочный показатель в среднем определяют путем сложения общего количества сотрудников согласно списка за каждый месяц отчетного года, после чего полученное значение делится на 12. Итоговое значение округляют до целого показателя.

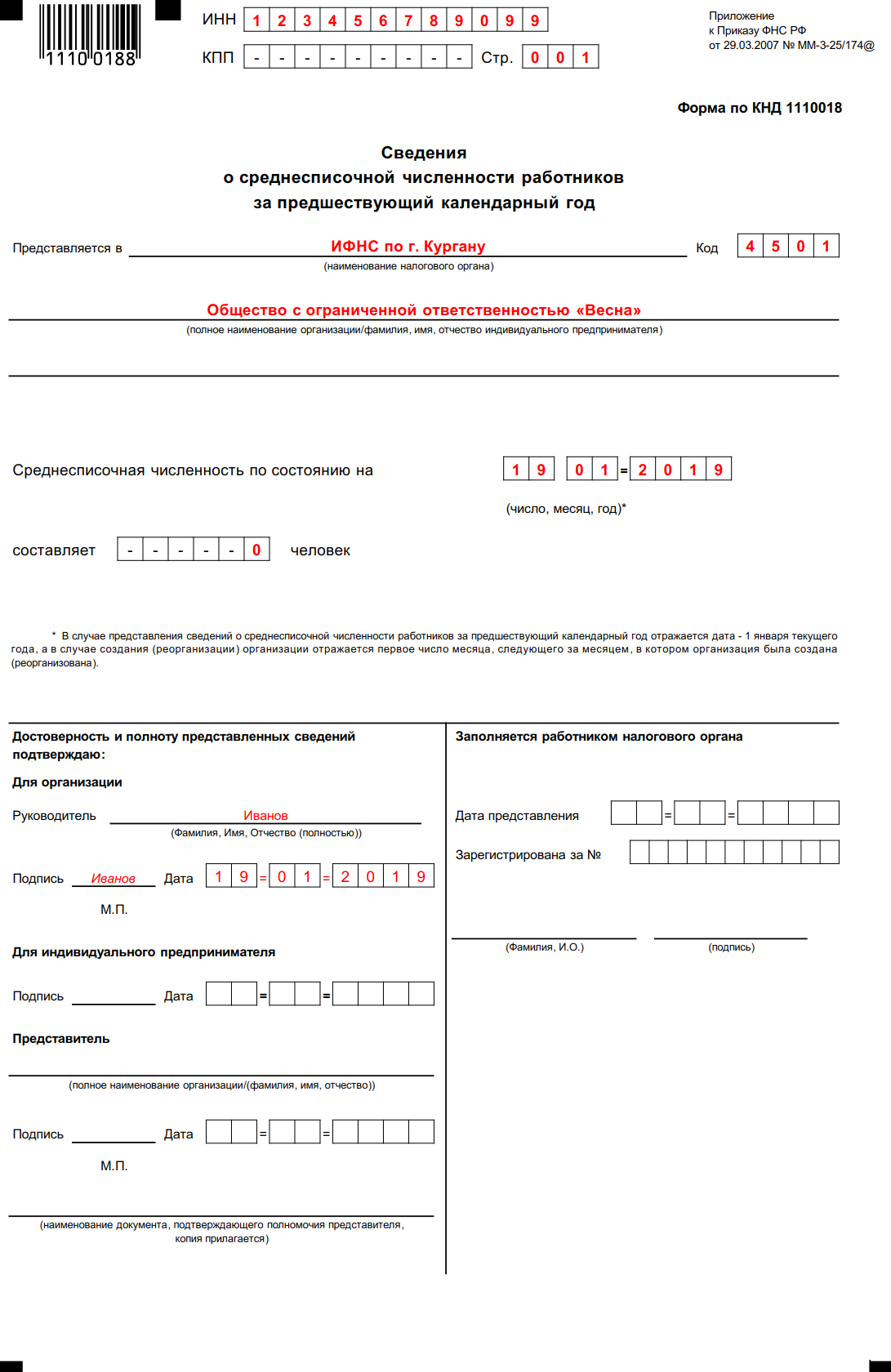

Бланк для отчета

Сведения о среднесписочной численности подаются на установленном бланке (форма КНД 1110018). Документ состоит из одного листа, на котором отражается следующая информация:

- ИНН/КПП организации;

- наименование ИФНС, в которую подается отчет (код налоговой);

- полное наименование организации;

- показатель среднесписочной;

- подпись руководителя.

Если отчет представляется доверенным лицом, то указать также нужно реквизиты доверенности.

Важно! Отличие отчета о среднесписочной новых ООО от существующих заключается только в дате.

Как подается документ

Сведения о среднесписочной численности подаются в налоговый орган по месту регистрации на бумаге или в виде электронного документа. Обычно новые общества отчет сдают на бумажном носителе. Связано это с тем, что число сотрудников в первый месяц работы ООО редко превышает 100 человек. Именно такое ограничение установлено НК РФ по представлению отчета на бумаге. Если численность сотрудников превышает 100 человек, то документ подается только в электронном виде.

Сдать отчет нужно в ИФНС по месту постановки на учет общества, по ее юридическому адресу, либо по месту прописки ИП. Документ на бумаге также можно направить по почте или передать представителю ИНФС путем личной явки. Если сведения направляются по почте, то письмо необходимо оформить как ценное, с описью вложения и уведомлением о вручении.

Как рассчитать среднесписочную численность

Для расчета среднесписочной численности за год, суммируют показатели среднесписочной по каждому месяцу, после чего полученную сумму делят на 12 (количество месяцев в году). А теперь разберемся, каким образом рассчитывается показатель среднесписочной за каждый месяц. Для его расчета необходимо сложить общее число сотрудников, работающих в месяце, а после этого разделить полученное значение на количество дней в месяца расчета.

Срок сдачи среднесписочной численности

Сведения о среднесписочной численности за предыдущий календарный год подается в налоговый орган до 20 января.Если этот день выпадает на выходной, то значит крайний срок для сдачи отчета переносится на ближайший рабочий день.

Если организации зарегистрировались в 2018 году, то за этот год они должны отчитаться дважды. Первый раз в месяце, следующим за месяцем регистрации (также до 20 числа), а второй раз – уже по завершению года – до 20 января. Если компания прошла реорганизацию, для них действует такое же правило.

Рассмотрим на примере:

Пример 1. ООО «Компания» зарегистрировалась в качестве юридического лица в августе 2018 года. Первый раз сведения ООО должно подать до 20 сентября 2018 года, по состоянию на 1 сентября 2018 года. А второй раз сведения нужно подать уже по итогам года, до 20 января 2019 года, по состоянию на 1 января 2019 года.

Пример 2: ООО «Организация» зарегистрировалась в январе 2019 года. За 2019 год сведения нужно будет предоставить также дважды. Первый раз – до 20 февраля 2019 года, по состоянию на 1 февраля. Второй раз – в 2020 году, вместе с другими организациями в срок до 20 января. То есть в январе 2019 года ООО «Организация» сведения не подает.

Ответственность за несвоевременное представление

Штрафные санкции за непредставление или несвоевременное представления сведений предусматриваются НК РФ и КоАП РФ. Размеры штрафов установлены следующие:

- 200 рублей – для организаций

- 300 – 500 рублей – для должностных лиц.

Как правило, ИФНС штраф накладывает только на организацию. Оштрафовать руководителя могут только по решению суда. Таким образом, для того,чтобы ИФНС могла взыскать штраф с руководителя, она должна будет придется обратиться в суд. Оплата штрафа не освобождает компанию от сдачи отчета.

Ответы на распространенные вопросы

Вопрос: Вправе ли налоговая заблокировать счет компании или предпринимателя в случае несвоевременной сдачи отчета о среднесписочной численности.

Ответ: Такое наказание распространяется только на налоговые декларации, либо требования по уплате налога, пени и штрафа. Что касается сведений о среднесписочной численности, то за их несвоевременное представление блокировать расчетный счет налоговая не вправе.

Вопрос: Кого включают в среднесписочную численность?

Ответ: При расчете среднесписочной обязательно учитывают следующих работников:

- которые находятся в командировке или на больничном;

- трудится удаленно;

- находится в отпуске (ежегодном, дополнительном);

- у которых в день расчета выходной;

- находится в отгуле;

- с прогулами.

Не должны учитываться: внешние совместители, сотрудники, работающие по гражданско-правовому договору, работницы, которые находятся в отпуске по беременности и родам (либо в связи с усыновлением), работницы, которые находятся в отпуске по уходу за ребенком.

Заключение

Таким образом, обязательный для всех организаций и ИП (кроме ИП без сотрудников) срок подачи отчета о среднесписочной численности – до 20 января. Сведения предоставляются за предыдущий год. Вновь зарегистрированные организации вынуждены сразу же после регистрации подавать данный отчет – в срок до 20 числа месяца, следующего за месяцем регистрации.

No related posts.