Среднесписочная численность отчет сроки сдачи

Содержание

- 1 Кому необходимо сдавать документ в 2019 году?

- 2 Бланк отчета КНД 1110018 2019 года: какие сведения указывать?

- 3 Общие правила определения среднесписочной численности работников

- 4 Зачем нужно предоставлять сведения о количестве работников?

- 5 Когда сдавать среднесписочную численность вновь созданной организации

- 6 Ответственность за непредставление сведений в срок

- 7 Кто должен сдавать сведения о количестве работающих

- 8 Кого включать в численность для отчёта

- 9 Срок сдачи СЧР в 2019 году

- 10 Бланк отчёта

- 11 Способы подачи

Кому необходимо сдавать документ в 2019 году?

Отчет о среднесписочной численности работников за предшествующий календарный год необходимо сдавать в ИФНС:

- организациям (при этом не имеет значения, используют ли они труд работников в своей деятельности, на основании Письма Минфина России от 04.02.2014 N 03-02-07/1/4390);

- ИП (только в том случае, если предприниматель нанимает одного или нескольких сотрудников на работу на основании трудового договора).

Данные предприниматели должны сдать отчет за 2018 год не позднее 20 января 2019 года.

Сдать отчет о среднесписочной численности работников за 2018 год в 2019 году обязаны:

- вновь созданные юридические лица;

- реорганизованные организации.

При этом вновь созданные предприятия должны сдать документ в сроки, отличающиеся от ИП и организаций. Этим категориям нужно сдать отчет не позже, чем 20 числа месяца, который следует за месяцем их создания (реорганизации). Такое положение содержится в пункте 3 статьи 80 НК.В документе указывают данные о среднесписочной численности работников за месяц создания (реорганизации) предприятия.

Таким образом, если датой создания организации является 17 апреля 2019 года, то сдать отчет о среднесписочной численности работников нужно не позднее 20 мая этого же года.

Бланк отчета КНД 1110018 2019 года: какие сведения указывать?

Напомним, что форма документа КНД 1110018 была утверждена Приказом ФНС России № ММ-3-25/174@ от 29 марта 2007 года. Рекомендации по заполнению отчета содержатся в письме ФНС РФ № ЧД-6-25/353@ от 26 апреля 2007 года. Соответственно, отчет за 2018 год должен быть отправлен в налоговую инспекцию по форме КНД 1110018.

Бланк формы состоит всего из одного листа. Как выглядит актуальная форма сведений о среднесписочной численности работников за 2018 год можно здесь:

В форме отчета нужно отразить следующие данные:

1. Сведения о налогоплательщике:

- ИНН;

- КПП;

- Наименование полностью (для организаций);

- ФИО (полностью) и ИНН (для ИП).

3. Дата определения среднесписочной численности работников:

- 1 января 2019 года – для предоставления сведений за 2018 календарный год;

- 1 число месяца, который следует за месяцем создания (реорганизации) – для организации.

4. Указание среднесписочной численности работников.

После того, как отчет сформирован, его подписывает ИП или руководитель организации.

Готовый документ нужно сдать:

- ИП – по месту жительства;

- организациям – по месту учета.

Обратите внимание, что если у организации есть обособленные подразделения, то документ должен подаваться в одной форме по всей организации.

Общие правила определения среднесписочной численности работников

При расчете среднесписочной численности работников стоит ориентироваться на «Указания по заполнению статистической отчетности». Документ утвержден приказом Росстата № 428 от 28 октября 2013 года. Для осуществления расчетов для заполнения отчета нужно пользоваться специальными формулами. Основанием для учета сотрудников служит табель учета рабочего времени.

1. Формула для расчета количества работников, занятых неполный рабочий день:

Количество работников, которые работали неполный или полный рабочий день, вычисляется отдельно. С этой целью определяют общее число отработанных за месяц человеко-дней по такой формуле:

Общее количество фактически отработанных часов / На нормативную продолжительность рабочего дня

Стоит учитывать, что продолжительность рабочего дня зависит от установленного на предприятииколичества рабочих часов в неделю. К примеру:

- при шестидневной рабочей неделе — 6,67 часов;

- при пятидневной рабочей неделе (40 часов) — 8 часов.

Таким образом, можно рассчитать, сколько работников было занято неполный день.

2. Формула для расчета количества работников, занятых полный рабочий день:

Для расчета среднесписочной численности работников, которые работали полностью весь месяц, следует использовать такую формулу:

Среднесписочная численность полностью занятых работников (за месяц) = Сумма списочной численности полностью занятых работников за каждый календарный день месяца / Число календарных дней в месяце

3. Для определения среднесписочной численности работников за прошедший календарный год, нужно посчитать, сколько сотрудников работало в каждом из месяцев отчетного периода (года), а затем разделить полученную цифру на число 12.

Такой порядок действий также актуален для тех индивидуальных предпринимателей и организаций, которые не вели деятельность целый 2018 год.

Добавим, что некоторые категории работников не включают в среднесписочную численность, например:

- женщины, находящиеся в отпуске по уходу за ребенком;

- внешние совместители;

работники, оформленные по договорам подряда;

С 2018 года согласно новым указаниям Росстата № 722 от 22.11.2017 в среднесписочную численность нужно включать:

- лиц, находящихся в отпусках по уходу за ребенком, если при этом они работают неполный день или работают на дому, получая пособие по уходу за ребенком;

- лиц без гражданства, выполняющих работы и оказывающих услуги по гражданско-правовому договору.

Кроме того, при расчетах показателей вы можете пользоваться правилами округления (в случае если число получилось не целым). То есть, если полученный результат меньше, чем 0,5 единицы, то его не следует учитывать. Показатели, которые составляют 0,5 единицы и больше, нужно округлить до целого числа.

Зачем нужно предоставлять сведения о количестве работников?

Данные по численности сотрудников оказывают влияние на расчёт некоторых видов налогов. Кроме того, этот показатель влияет и на то, какой способ подачи годовой и квартальной декларации в ИФНС должен быть применён. В том случае, если среднесписочная число кадров на предприятии за год больше 100, то подача осуществляется исключительно в электронном виде – бумажный носитель не будет приниматься.

Также этот показатель влияет и на способ подачи декларации в ФСС — если количество сотрудников более 25, то отчёт 4-ФСС сдаётся электронным способом.

Не меньшее значение это имеет и для выбора системы налогообложения. Предприятия с численностью более 100 человек не могут применять ЕНВД и УСН. Для работы на патентном режиме другое ограничение — не более 15 человек.

Не забывайте, что для определения среднесписочного количества сотрудников действует правило округления, принятое в математике — работники указываются в целых числах. То есть если по вашим расчётам получается 21,11 человек, то указывается число 21. А если расчёты дали вам результат 21,88 — то 22.

Свежие материалы

ВСЁ, ЧТО КАСАЕТСЯ КОМПАНИИ БУРМИСТР.РУ CRM система КВАРТИРА.БУРМИСТР.РУ СЕРВИС ЗАПРОСА ВЫПИСОК ИЗ РОСРЕЕСТРА И ПРОВЕДЕНИЯ…

Бухгалтерская (финансовая) отчетность предприятий 39 149.84 млрд ₽ — АО ВТБ КАПИТАЛ 4 892.93 млрд…

Порядок и срок уплаты налога ЕНВДСтатьей 346.32. НК РФ определенно что уплата налога производится до…

Порядок определения налоговой базы и сроков уплаты налогаВ соответствии со статьей 342 НК РФ По…

Зачастую вновь созданные российские организации попадают в неожиданную «ловушку», подготовленную для них налоговым законодательством, т.к. всего в течение 20 дней с даты создания нового юридического лица они обязаны представлять сведения о количестве своих сотрудников в налоговую инспекцию. При этом неважно, имеются ли в организации работники или нет, а также ведет ли организация деятельность, т.к. обязанность представлять сведения от этого не зависит. Ответственностей же за нарушение этого срока сразу две: налоговая – для организации и административная – для директора. Рассмотрим срок исполнения этой обязанности и ответственность за ее неисполнение подробнее.

Когда сдавать среднесписочную численность вновь созданной организации

Определение количества сотрудников за отчетный период и необходимость направления информации о таком количестве в налоговые инспекции – это обязанности, вмененные государством не только юридическим лицам, действующим более года, но и новым организациям.

Положение, обязывающее вновь созданные организации сдавать сведения о численности работников, содержится в абз. 6 п. 3 ст. 80 НК РФ.

Срок сдачи этого отчета – не позднее 20 числа месяца, следующего за месяцем внесения записи о создании юрлица в ЕГРЮЛ.

Пункт 8 статьи 51 ГК РФ связывает создание организации с датой записи сведений о ней в ЕГРЮЛ. Следовательно, сроки сдачи среднесписочной численности для новых организаций исчисляются именно с даты записи о них в ЕГРЮЛ.

Форма заполнения сведений содержится в приложении к Приказу Налоговой службы от 29 марта 2007 года.

Сведения должны подавать все организации вне зависимости от показателя среднесписочной численности работников (Письмо Налоговой службы от 09 июля 2007 года).

В отчете должен содержаться показатель количества сотрудников на определенную дату. В данном случае этой датой является не дата создания организации, а 1 число месяца, в котором подаются сведения.

К примеру, если запись об организации внесена в ЕГРЮЛ 31.01.2017, то:

- соответствующий показатель приводится в отчете по состоянию на 01.02.2017;

- сведения в налоговую инспекцию необходимо подать не позднее 20.02.2017.

Ответственность за непредставление сведений в срок

Если организация не исполнит обязанность по представлению рассматриваемого отчета о численности сотрудников, то вне зависимости от того, были ли у нее наемные сотрудники, для нее наступят неблагоприятные последствия в виде штрафа в размере двухсот рублей (п. 1 ст. 126 НК РФ). Этому будут предшествовать составление налоговиками акта о выявленном нарушении и стандартная процедура принятия решения руководством налоговой инспекции с рассмотрением материалов дела и возражений (при их наличии).

Кроме этого, налоговики составят на руководителя организации протокол по ч. 1 ст. 15.6 КоАП РФ и направят материалы дела о выявленном нарушении в мировой суд для привлечения к ответственности в виде штрафа, размер которого будет определен мировым судьей в пределах от 300 до 500 рублей.

Таким образом, вопрос о том, когда подавать среднесписочную численность вновь созданной организации, становится очень актуальным для любой организации сразу после ее создания. Если эту проблему не решить вовремя, то для организации и ее руководителя наступят неблагоприятные последствия в виде налогового и административного штрафов соответственно.

.jpg)

Сведения о среднесписочной численности работников (СЧР) – это один из первых отчётов только что созданного ООО. Бланк отчётности выглядит простым, тем не менее, сдача СЧР вызывает массу вопросов, на которые мы дадим ответы в этой статье.

Кто должен сдавать сведения о количестве работающих

Если судить по названию, сдавать сведения о среднесписочной численности работников должны только работодатели. Но Министерство финансов считает, что отчитываться должны все компании, в том числе недавно организованные, в штате которых ещё нет сотрудников.

Из письма Минфина РФ от 4 февраля 2014 г. № 03-02-07/1/4390: «…не предусмотрено освобождение организаций, не имеющих работников, от представления в налоговые органы в установленный срок сведений о среднесписочной численности работников».

Перечислим, кто обязан сдавать отчёт о среднесписочной численности:

- только что зарегистрированные юридические лица, независимо от наличия персонала;

- индивидуальные предприниматели-работодатели;

- организации, заключившие трудовые договоры;

- организации, которые не имеют сотрудников в штате.

Таким образом, не сдавать эти сведения вправе только ИП без работников, все остальные бизнесмены обязаны отчитаться.

Кого включать в численность для отчёта

Расчёт среднесписочной численности в 2019 году производится согласно Указаниям, утвержденным приказом Росстата от 22.11.2017 № 772. В Указаниях перечислены категории работающих, которых включают в численность для отчёта, и тех, которые в расчёте не учитываются.

Много споров возникает по поводу внесения в СЧР информации об единственном учредителе, который работает без трудового договора и не получает зарплату. Надо ли учитывать его в количестве работающих, ведь он выполняет административные функции по руководству ООО? Нет, не надо, по этому вопросу есть четкий ответ в пункте 78 (ж) Указаний.

Среднесписочная численность рассчитывается только в отношении персонала, принятого по трудовому договору. В этом главное отличие этого показателя от отчётов в фонды, где учитывают ещё и работников, оформленных по договору гражданско-правового характера. При этом срок работы по трудовому договору значения не имеет, в сведения СЧР вносят всех, кто выполняет постоянную, временную или сезонную работу. Отдельно учитывают тех, кто оформлен на полную ставку и тех, кто отрабатывает неполный рабочий день.

Подробнее: Как рассчитать среднесписочную численность работников

Подробнее: Как рассчитать среднесписочную численность работников

В общем случае среднесписочная численность определяется путем сложения количества работников списочного состава за каждый месяц отчётного года и деления полученной суммы на 12. Итоговый результат указывают в целых единицах, т.к. он означает количество работающих человек в штате.

Срок сдачи СЧР в 2019 году

Срок сдачи сведений о среднесписочной численности установлен статьей 80 НК РФ. Согласно ей сдать эту форму надо не позднее 20 января текущего года за предыдущий календарный год. Но срок сдачи отчёта о среднесписочной численности новых организаций (юридических лиц, которые только что созданы или реорганизованы) – не позже 20-го числа месяца, следующего за тем, в котором организация была зарегистрирована или реорганизована.

Например, создание ООО произошло 10 января 2019 года, следовательно, сдать сведения о среднесписочной численности вновь созданной организации надо не позднее 20 февраля 2019 года. Далее компания отчитывается в общем порядке, т.е. за 2019 год отчёт о количестве работающих сдать нужно до 20 января 2020 года включительно.

Если срок сдачи нарушен, ООО будет оштрафовано по статье 126 НК РФ на сумму 200 рублей. Кроме того, возможно административное наказание должностного лица (главбуха или директора) на сумму от 300 до 500 рублей по статье 15.6 КоАП РФ.

Важно: сведения о среднесписочной численности работников новой организации хоть и сдаются в ИФНС, но не являются налоговой декларацией, поэтому налоговики не вправе заблокировать расчётный счет ООО из-за опоздания со сроками сдачи.

Бланк отчёта

Отчёт СЧР сдают по форме КНД 1110018 на бланке, утвержденном приказом ФНС России от 29.03.2007 № ММ-3-25/174@. Рекомендации по заполнению формы приводятся в письме ФНС России от 26.04.2007 № ЧД 6-25/353@.

Отчёт о среднесписочной численности для вновь созданных организаций состоит из одного листа и имеет достаточно простой вид.

![]()

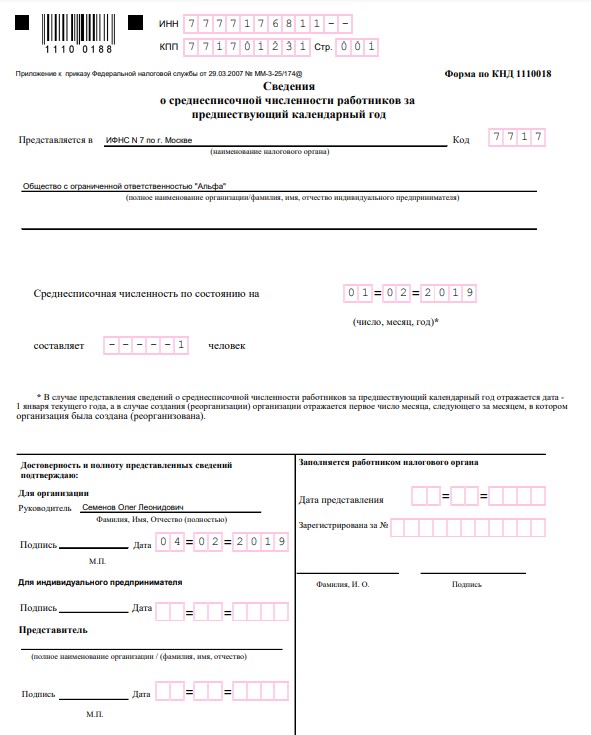

В верхних строках формы (поля для заполнения выделены цветом) указывают ИНН и КПП юридического лица. Наименование ИФНС вписывается полностью с указанием номера и кода налогового органа. Наименование общества приводится полное, например, не «ООО «Альфа», а «Общество с ограниченной ответственностью «Альфа».

Единственный значимый показатель отчёта СЧР – это среднесписочная численность, подсчитанная в соответствии с Указаниями № 772. Если сведения сдаются за прошедший календарный год, то в полях даты указывают 1-ое января текущего года. Сведения подписывает руководитель юридического лица, но это может сделать и доверенное лицо. При сдаче отчёта по доверенности надо вписать реквизиты этого документа и приложить копию.

Отчёт о среднесписочной численности для вновь созданных организаций отличается от обычного ежегодного отчёта только датой. Обратите внимание на сноску, отмеченную знаком (*), – количество персонала указывается не на 1-ое января текущего года, а на 1-ое число месяца, следующего за месяцем, в котором ООО было зарегистрировано. Например, если компания зарегистрирована 10 января 2019 года, то численность штата указывается по состоянию на 1 февраля 2019 года.

Приводим образец заполнения отчёта о средней численности работников вновь созданного ООО, в котором трудовой договор заключен только с генеральным директором.

Способы подачи

Количество работающих по трудовому договору имеет значение не только при расчёте налогов, но и при выборе способа подачи отчёта СЧР: бумажный или электронный. Обычно сведения о среднесписочной численности вновь созданной организации подают в бумажном виде, т.к. количество работающих, нанятых в первый же месяц, редко превышает 100 человек.

Правило статьи 80 (3) НК РФ гласит, что подавать налоговые декларации и расчёты в бумажном виде вправе только налогоплательщики, имеющие не более 100 человек. Если подходить буквально, то эта статья не должна распространяться на отчёт о среднесписочной численности, т.к. он не является налоговым. Однако налоговики настаивают на том, чтобы при количестве работающих выше 100 человек информация об их количестве тоже сдавалась в электронном формате.

На самом деле это требование особых трудностей не вызывает, учитывая, что с 2015 года плательщики страховых взносов обязаны сдавать отчётность по страховым взносам в электронной форме, уже начиная с 25 человек. То есть, если количество работников на вашем предприятии превысило 25 человек, всё равно придется оформлять электронную цифровую подпись, которой можно подписывать все отчёты.

Отчёт о количестве работающих подается в налоговую инспекцию по месту постановки на учёт: по прописке индивидуального предпринимателя или юридическому адресу ООО. Если документ оформлен на бумажном носителе, то сдать отчёт можно лично в ИФНС или по почте с описью вложения.

No related posts.