Срок давности кредитного договора при неуплате

Содержание

- 1 Исковая давность по кредиту

- 2 Как отсчитывается срок давности кредита

- 3 Что приостанавливает и прерывает срок исковой давности по кредиту

- 4 Отдельные случаи и давностный исковой срок

- 5 Стоит ли ждать пропуска срока исковой давности банком

- 6 Что делать, если банк пропускает срок исковой давности и подает иск о взыскании кредитной задолженности

- 7 Что такое срок давности по кредиту

- 8 Как правильно рассчитать этот срок

- 9 С какого дня начинать отсчет

- 10 Что происходит по истечении срока давности

- 11 Может ли банк вернуть кредит при истекшем сроке для подачи иска

- 12 Понятие исковой давности

- 13 Срок исковой давности по кредиту

- 14 Приостановка и перерыв срока

- 15 Может ли банк требовать долг после истечения срока давности

Исковая давность по кредиту

Определение кредитного срока давности приведено нами выше. По п. 1 ст. 196 ГК РФ общая исковая давность составляет три года. Таким образом, если у вас есть долг по кредиту, срок давности по нему будет равен трем годам. Правда, по п. 1 ст. 199 ГК РФ , иск от кредитной организации в суде примут и за рамками обозначенного срока. Поэтому о его истечении нужно обязательно заявить в суде (до момента вынесения судебного решения), иначе дело будет рассмотрено по существу с вынесением соответствующего решения. Значит, фактически банк (иная кредитная организация) вправе истребовать кредитную задолженность через суд и по прошествии трех лет, если ответчик окажется слишком молчалив.

Как отсчитывается срок давности кредита

По п. 1 ст. 200 ГК РФ , указанный период начнет течь с даты, когда кредитор узнает о просрочке. График платежей, который прилагается к кредитному договору, определяет конкретное число каждого месяца, когда следует платить по кредиту. Следовательно, как только вы не внесете платеж или внесете его не полностью, банк будет об этом знать.

По Постановлению Пленума Верховного суда РФ от 29.09.2015 № 43, срок давности по долгу, который на договорной основе вносится частями, начинает отсчитываться отдельно для каждой такой части. Таким образом, срок давности по просроченным платежам, процентам, неустойкам и т. п. рассчитывают отдельно для каждого неуплаченного взноса.

Банк может потребовать только взыскания основного долга, тогда исковая давность по остальным платежам (это может быть неустойка и т. д.) продолжит идти. По п. 1 ст. 207 ГК РФ , если истечет давность по основному требованию, с неустойкой, процентами, залогом и т. п. будет то же самое.

Возможен и другой вариант: когда давность по основному и дополнительным обязательствам считаются отдельно и окончание первой не влияет на вторую. Так происходит, если в договоре прописана более поздняя (в сравнении с основным долгом) уплата процентов.

Что приостанавливает и прерывает срок исковой давности по кредиту

По ст. 202 ГК РФ , течение срока приостанавливается по следующим обстоятельствам (если они возникли или продолжали существовать в последние полгода соответствующего срока, а когда он составляет шесть или меньше месяцев — в течение этого времени):

- непреодолимая сила (эпидемии, ураганы, техногенные катастрофы и т. д.);

- пребывание ответчика в составе Вооруженных сил РФ, которые переведены на военное положение;

- исполнение обязательств отсрочено законом либо Правительством РФ;

- действие акта, которым регулируются соответствующие отношения, приостановлено.

Кредитор (истец) и должник (ответчик) могут воспользоваться законными процедурами внесудебного разрешения спора (медиацией, посредничеством, административной процедурой и др.). Это приостановит отсчет срока исковой давности на время, установленное законом для проведения такой процедуры или на шесть месяцев со дня ее начала.

В день, когда обстоятельства, из-за которых ход срока исковой давности был приостановлен, исчезнут, он продолжится с условием, что оставшаяся его часть удлиняется:

- если она меньше шести месяцев — до этого времени;

- если равна полугоду или менее — до давностного периода для подачи иска.

По ст. 203 ГК РФ , ход срока исковой давности прерывается, когда должник совершает действия, которые говорят о признании им долга (признает претензию с указанием на признание долга и др., подробнее — п. 20 Постановления). После перерыва обозначенный ход начнется заново, т. е. время, которое прошло перед перерывом, не учитывается.

Максимальный срок исковой давности, по п. 2 ст. 196 ГК РФ (со всеми приостановками), равен десяти годам.

Отдельные случаи и давностный исковой срок

Далее поговорим о том, как продолжительность исковой давности соотносится с:

- поручительством;

- кредитом умершего должника;

- кредитом по карте.

Поручителями чаще всего становятся родственники, друзья, иные глубоко доверяющие будущему должнику люди. Именно им банк и предложит погасить долги, если основной заемщик перестанет платить по кредиту. Поручительство действует то время, на которое его дали, конкретная продолжительность прописывается в соответствующем договоре. При ее отсутствии — год после окончания кредитного договора. Поручительство заканчивается, если в течение этого периода банк не подает иск в суд. Указанные временные отрезки не восстанавливаются, не прерываются и не отсчитываются заново. Так что если банк заявит в суд на поручителя за рамками обозначенных интервалов, следует сообщить о прекращении обязательства и сослаться на п. 6 ст. 367 ГК РФ .

В случае смерти заемщика до полного погашения кредита для поручителя (в зависимости от условий поручительства) возможны следующие варианты:

- если есть пункт о том, что поручитель согласен в случае смерти прежнего должника отвечать за нового, то поручительство продолжает действовать. Поручитель продолжит отвечать по договору, но уже за наследника умершего;

- поручительство прекращается после перевода долга на наследника, если обозначенный выше пункт отсутствует.

Сам факт смерти должника на действительность поручительства не влияет, значит, оно действует в соответствии с договором или год после окончания кредитного договора.

В случае с кредитной картой давностный период равен трем годам. В таких договорах обычно отсутствует график платежей. Однако есть условия о возврате долга по частям, и если не внесен очередной платеж, банк узнает об этом, после чего с даты просрочки и начинается отсчет давностного периода для подачи иска.

Стоит ли ждать пропуска срока исковой давности банком

Скажем сразу, что изначально надеяться на пропуск заветного времени банком не стоит, поскольку юристы кредитных организаций не зря едят свой хлеб (иск чаще всего подают вовремя).

Проблемная задолженность может быть уступлена коллекторам. Их воздействие на вас вряд ли будет приятным, даже с учетом мер из ФЗ от 03.07.2016 № 230. Не поможет и отзыв согласия на обработку ваших персональных данных. Они продолжат обрабатываться, по п. 2 ст. 9 ФЗ от 27.07.2006 № 152-ФЗ (для реализации законных прав и интересов).

Если кредит взят до 01.07.2014, то передача долга коллекторам законна только в том случае, если кредитный договор и согласие на обработку персональных данных предусматривали, что заемщик не против передачи данных третьим лицам.

Если кредит был выдан после этой даты, а в договоре отсутствовал прямой запрет передачи задолженности коллекторам (по п. 1 ст. 12 ФЗ от 21.12.2013 № 353), — такая передача тоже будет законна.

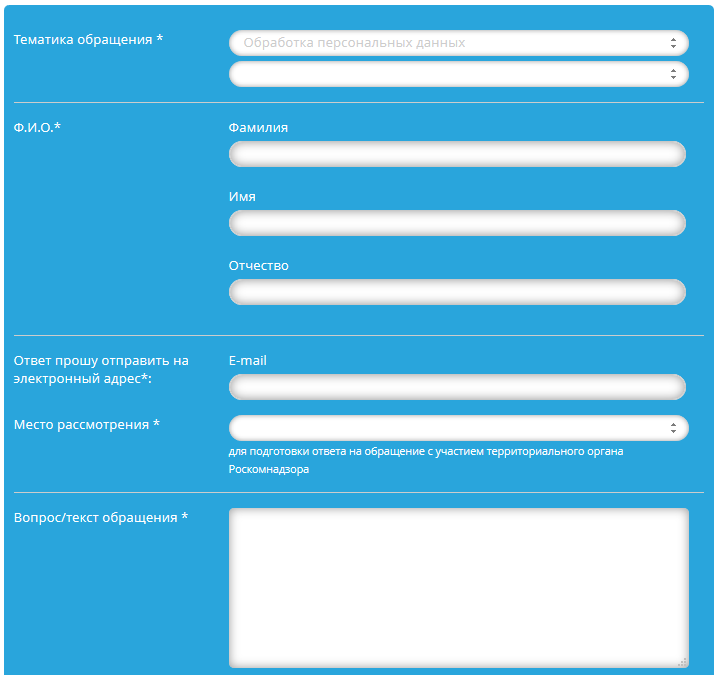

Нарушение данных условий позволит вам пожаловаться в Роскомнадзор через следующую последовательность шагов:

- Переходите по ссылке на страницу обращений граждан на официальном сайте Роскомнадзора.

- Выбираете обработку персональных данных в тематике обращения.

- В форме, которая откроется, укажите тему обращения, Ф.И.О., электронную почту, место рассмотрения (по вашему месту проживания).

- Кратко и спокойно описываете ситуацию (в фактах, которыми обладаете).

- Прикладываете доказательства, которые подтвердят эти факты.

- Вводите защитный код.

- Нажимаете кнопку отправки.

Иск от банка о взыскании кредитной задолженности суд примет и за рамками срока исковой давности (подробнее см. первый раздел статьи).

Что делать, если банк пропускает срок исковой давности и подает иск о взыскании кредитной задолженности

Судебная практика по исковой давности по кредиту говорит, что когда обозначенный пропуск состоялся, а вы все равно получили повестку в суд, следует известить судью о необходимости применения ст. 199 ГК РФ одним из следующих способов:

- заявить об этом в ходе судебного разбирательства (устно или письменно);

- направить надлежащее ходатайство в суд заказным письмом с уведомлением о вручении;

- подать такой документ в канцелярию суда. Пишите его в двух экземплярах, на одном из них должна быть отметка о получении.

После этого банку откажут в иске, и вы сможете забыть о своей задолженности по кредиту.

Кандидат экономических наук, эксперт сайта.

Часто физические лица, взявшие заем в банке, попадают в тяжелое финансовое положение и утрачивают возможность расплачиваться по нему. Банк молчит, ему это выгодно, у дебитора нет денег для выплат по займу, а время идет. Через пару лет многие должники начинают хвататься, в поисках спасения, за истекшие сроки.

Что такое срок давности по кредиту

Есть ли срок давности по кредитам для физических лиц? Для начала следует разобраться в юридической терминологии. От того, насколько правильно все участники финансового спора будут оперировать терминами и понятиями, будет зависеть окончательное решение по нему.

Понятия «срок давности по кредиту» по закону в России не существует. Следовательно, нет и срока давности по нему.

А что есть? Законодатель предоставил финансовым организациям-кредиторам время на истребование долга у неплательщиков по займам. Только в этот период они могут пытаться самостоятельно взыскать просроченные платежи, продать задолженность коллекторской фирме, реконструировать его или подать в суд иск о принудительном взыскании.

Этот период, на языке юристов, называется сроком исковой давности. Попытки дебиторов дождаться его окончания пресекаются на корню. Однако многим удается этого достичь, что становится выходом из финансового капкана.

Какой исковой срок давности по невыплаченным кредитам? Он установлен статьей 199 ГК РФ и составляет 3 года.

Как правильно рассчитать этот срок

Срок давности по задолженности по кредиту определяется юристами по-разному, так как законодатель не дал четкого определения точки его отсчета. Одни начинают его определять с момента прекращения действия договора, а другие — с даты последнего взноса в счет погашения кредита.

Важно: принятие банком решения о досрочном погашении кредита запускает новый отсчет срока давности. Сделать это он может через 3 месяца (90 дней) после последнего платежа.

Судебные решения, принятые на основании сроков, рассчитанных по окончании действия договора, в последнее время успешно опротестовываются. Ответчики ссылаются на Верховный суд. Своим постановлением от 29.09.2009 г. №43 он разъясняет, что срок исковой давности начинается с момента, когда банк узнал о неспособности дебитора погасить кредит.

Учитывая все эти нюансы, юристы финансовых организаций стали прибегать к очень интересному, третьему методу выставления иска – они стали считать этот срок по каждому отдельному платежу и, естественно, выставлять иски на каждый месяц неуплаты. Окончательное решение по таким исковым заявлениям должен дать Верховный суд. Пока суды низшей инстанции принимают сторону кредитора. Подача апелляций и кассационных жалоб помогает, но очень слабо.

В соответствии со ст. 202 ГК РФ допускается приостановление течения этого срока в следующих случаях:

- внесение изменений в законы, регулирующие эту правовую область;

- наступление форс-мажорных обстоятельств;

- введение моратория;

- призыв на службу в ВС РФ;

- объявление военного положения.

При устранении перечисленных обстоятельств, он продолжается с момента приостановления. В суде истец может настаивать на изменении исковых сроков в связи с официальной встречей должника с банковским служащим после прекращения выплат. Если факт контакта банк докажет, то сроки начнут отсчитываться с момента встречи. Поэтому ответчик должен знать:

- доказательством встречи не является телефонный разговор, если не велась его запись;

- зафиксированное на видеокамеру нахождение в здании банка также не относится к доказательствам встречи персонала банка с должником;

- расписка в получении письма из банка не может подтвердить факт принятия должником каких-либо условий по сроку погашения долга, предложенных кредитором.

С какого дня начинать отсчет

Могут ли списать кредит за сроком банки и коллекторские агентства? Закон позволяет им это сделать, но списывается кредит крайне редко. У многих финансовых учреждений в работе имеются задолженности, которым 7-8 лет. Поэтому важно знать, как начинается отсчет срока в каждом конкретном случае, чтобы юридически грамотно действовать при финансовых спорах с кредитором.

По кредитной карточке

Ссуда через кредитную карточку и потребительский заем регулируются одними и теми законодательными актами РФ. Поэтому срок исковой давности по кредитной карте – 3 года. Однако его определение отличается от расчетов в отношении кредита. Связано это с тем, что у кредитной карточки нет конкретной даты окончания кредитования. Здесь применяются следующие виды расчета:

- со дня внесения последнего платежа;

- с даты получения заказного письма с решением банка о досрочном закрытии долга;

- со времени снятия денег с кредитного счета, если не производились платежи в счет его погашения.

Судом может быть изменена дата отсчета, если будет доказана встреча представителей банка и дебитора по поводу несвоевременного погашения сумм взятого кредита.

По судебному решению

Признание долга в судебном порядке означает, что он должен быть истребован добровольно или с привлечением судебных приставов. Вести речь в таком случае об исковом сроке давности по кредиту с юридической точки зрения некорректно. Здесь начинают действовать совершенно другие правовые нормы, регулирующие стадию исполнительного производства (ст. 21 ФЗ-229).

По займу умершего дебитора

Со смертью заемщика кредитный долг банку не умирает. Он переходит к правопреемникам (наследникам) (ст. 1112 Гражданского кодекса РФ).

Важно: смерть заемщика не изменяет для наследников сроки и не служит основанием для досрочного погашения кредита.

Для вступления в наследство, законодательством России предусмотрено 6 месяцев (ст. 1154 ГК РФ) после смерти должника или признания его умершим судом. В этот период приостанавливается срока давности, а банк замораживает начисление штрафных санкций по просроченному взносу за ссуду. Через 6 месяцев после смерти правопреемники могут:

- вступить в наследство;

- отказаться от наследования.

Принятие наследства автоматически обнуляет предыдущий отсчет срока. Следующий аналогичный срок отсчитывается с даты выдачи нотариусом «Свидетельства о праве собственности».

При отказе от наследства банк не вправе предъявлять требование по возврату долга даже близким родственникам, а сам срок, после шестимесячного прерывания, продолжит отсчитываться далее.

По его истечении наследники могут вступить в наследство через суд, который обязан признать их право на собственность.

Однако это вовсе не означает, что наследники легко и просто уйдут от обязанности вернуть заем. Кредитные организации в таких случаях могут:

- Предъявить финансовые требования к исполнителю завещания;

- Подать в суд иск о возмещении долга с наследственного имущества. Суд возбуждает производство по делу и сразу же его приостанавливает, до вступления наследниками в права собственности.

Отсутствие конкретных ответчиков во время подачи иска не служит основанием для отказа в его принятии к производству. Только отречение от наследства позволяет отказаться от любых требований по долгам умершего. При этом частичный отказ от наследства не предусматривается (ст. 1157 ГК РФ), т.е. нельзя унаследовать деньги и отказаться от движимого и недвижимого имущества, или наоборот.

В случае, когда наследники не приняли наследство, но пользуются им по факту (например, квартирой), суд может передать ее банку в счет погашения кредита.

Для поручителей

Исковая давность по срокам для поручителей устанавливается п. 6 ст. 367 ГК РФ. Он предусматривает однозначное толкование закона. Если договором займа не оговорены даты начала и окончания срока поручительства, то оно действует ровно год после окончания действия договора займа.

Если банк в эти сроки предъявил претензии поручителю, то последнему придется полностью погасить кредитную задолженность, чтобы выполнить взятые на себя обязательства. При просроченной исковой давности ни банк, ни суд не могут восстановить, прервать или запустить ее новый отсчет, так как в таком случае не срок истекает, а прекращает действовать само обязательство.

Важно: если банк во время действия кредитного договора изменил процентную ставку без согласия поручителя, то договор поручительства признается ничтожным (недействительным). Поэтому поручителю не следует подписывать с банком каких-либо документов после получения заемщиком ссуды.

В случае смерти дебитора у поручителя два возможных варианта развития событий:

- Продолжить выполнять свои обязательства, если договором предусмотрено согласие поручителя отвечать за правопреемника. В этом случае смерть должника не влияет на срок поручительства;

- Поручительство прекращается после перевода задолженности на наследника, если такой пункт в договоре отсутствует.

Что происходит по истечении срока давности

Когда истекает срок исковой давности по потребительскому кредиту, дебитор освобождается от всех обязательств перед банком, а его попытки возвратить кредит считаются неправомерными действиями. Заемщик больше не должен кредитору:

- оставшейся невыплаченной части кредита;

- начисленных процентов и комиссий;

- наложенных штрафных санкций.

В то же время, для бывшего дебитора наступают следующие последствия:

- накладывается 15-летний мораторий на получение ссуд в банках страны;

- вводится пожизненный запрет на получение кредита в этом же банке из-за невозвращенного кредита;

- вступает в силу ограничение на работу в банковских структурах.

Может ли банк вернуть кредит при истекшем сроке для подачи иска

Банк в такой ситуации может все же попытаться вернуть непогашенный кредит. Для этого он может предпринять следующие шаги:

- Обратиться в суд с иском о взыскании долга.

- Продать задолженность.

- Постоянно в устной или письменной форме требовать от должника вернуть неоплаченный заем.

По первому пункту: следует в обязательном порядке оформить заявление о применении к поданной претензии статьи 199 ГК. Если этого не сделать, суд может стать на сторону истца, так как сам не обязан учитывать исковые сроки. Заявить об этом можно:

- Во время суда. Для этого следует просить судью применить ст. 199 Гражданского кодекса к поданному иску;

- Заказным письмом, обязательно с уведомлением о вручении;

- Зарегистрировав ходатайство в канцелярии.

При отрицательном решении суда, заемщику следует подать апелляцию и опротестовать результат судебного разбирательства. Если и она не помогает, следует подать кассационную жалобу в вышестоящую судебную инстанцию.

Развитие событий по другим пунктам объяснимо. Кредиторы будут до последней возможности пытаться вернуть деньги.

Законодательно нельзя запретить кредитору продать задолженность коллекторской фирме или ежедневно напоминать дебитору о необходимости возврата долга по истечении установленных законодательством сроков.

Здесь можно дать всего один совет: ни в какие переговоры, ни с кем не вступать, ни какие документы не подписывать. Если начинаются угрозы в адрес должника или членов его семьи, или нарушаются его права и права домочадцев, следует немедленно обратиться с соответствующим заявлением в прокуратуру или в органы МВД.

Сколько продлится такая ситуация, неизвестно, но не более десяти лет. По истечении этого времени у финансовых организаций не будет законных оснований напоминать должнику о неуплате кредита.

В связи с кризисом увеличилось число людей, не имеющих возможности погашать займы, взятые в более благополучные времена. Нередки случаи, когда дело доходит до суда. Вот тут-то заемщиков и начинает интересовать вопрос, каков срок давности по кредиту в банке и может ли кредитная организация требовать долг по истечении этого срока.

Понятие исковой давности

Срок исковой давности (назовем его СИД) — это время, в течение которого банк имеет возможность подать в суд на нерадивого заемщика.

Стоит учесть, что иск от кредитной организации суд примет независимо от того, истек ли срок (п.1 ст.199 ГК РФ). Поэтому, если по вашему мнению время банка ушло, вы должны обязательно заявить об этом до того, как будет вынесено решение.

Срок исковой давности по кредиту

Одни заемщики не знают, какой срок исковой давности по кредиту, другие думают, что срок давности отсчитывается с момента открытия кредитного договора. Это неверно. П. 1 ст. 200 ГК РФ гласит, что СИД начинает идти с того дня, когда банк узнал о просрочке. В п.2 указывается, что по обязательствам с конкретным сроком выполнения СИД начинает течь по окончании этого срока.

Надо заметить, что до недавнего времени даже решения судей по этому вопросу разнились: иногда считали срок от даты окончания договора, иногда от числа внесения последнего платежа, а иногда — от дня направления официального письма заемщику о погашении просрочки.

Постановление Пленума ВС РФ №43 от 29.09.2015 г. расставило все по своим местам. В нем указано, что исходя из смысла ст. 200, отсчет срока давности по долгу, который по договору должен вноситься частями, начинает считаться отдельно для каждой такой части. То есть срок давности по просроченным платежам, процентам, неустойкам и т. д. рассчитывается отдельно по каждому неуплаченному взносу.

Когда начинается срок исковой давности по кредиту? Пример: по договору дата погашения кредита — каждое 12 число. Клиент перестал делать платежи с 12 ноября 2016-го года. В этом случае СИД по первому просроченному платежу начнется 12.11.2016 г., по второму — 12.12.2016 г., по третьему — 12.01.2018 г. и т. д.

Если банк подал иск лишь о взыскании основного долга, то СИД по оставшимся платежам (к примеру, по уплате неустойки) продолжает идти. При этом по истечении давности по основному требованию (п. 1 ст. 207 ГК РФ) срок списания долга по кредиту истекает и по доптребованиям (то есть по неустойке, процентам, залогу и т. п.). А вот если договором было определено, что проценты уплачиваются позже основного долга, то срок давности по ним считается отдельно и не зависит от окончания СИД по основной сумме кредита.

Приостановка и перерыв срока

Списывают ли банки долги по кредитам? Течение СИД приостанавливается:

- если подаче иска помешала непреодолимая сила;

- в результате законного моратория (т. е. отсрочки);

- если должник находится в приведенных в военное положение войсках;

- при приостановке закона (либо другого правового документа), регулирующего данные взаимоотношения.

Если стороны прибегли к внесудебному разрешению спора, то течение срока приостанавливается на время проведения этой процедуры (либо на полгода, если срок отсутствует). Со времени окончания причины, по которой была совершена приостановка, течение срока давности продолжится.

Можно ли списать долг по кредиту или сделать перерыв? Перерыв течения СИД происходит в том случае, если заемщик совершает поступки, которые говорят о том, что он признает долг (ст.203 ГК РФ). В соответствии с Постановлением Пленума ВС РФ №43 такими шагами могут быть:

- признание предъявленной претензии;

- изменение договора, откуда вытекает, что заемщик принимает долг;

- заявление клиента о перемене условий договора (например, об отсрочке платежей);

- акт сверки взаиморасчетов, скрепленный подписью банка.

Но если человек просто ответил на претензию банка и при этом не указал, что отвечает за этот долг, то такой ответ не считается признанием, поэтому перерыва не будет.

Также если клиент признал только часть долга, в том числе совершил периодический платеж, то это не говорит о том, что он согласен с задолженностью в целом. Т. е. этот взнос не может являться причиной для перерыва течения СИД по остальным взносам.

Когда шаги, говорящие о признании задолженности, совершил представитель заемщика, СИД прерывается только в том случае, если у него были необходимые полномочия (ст.182 ГК РФ). Если должник просто не совершает никаких действий и ничего не подписывает, то исковая давность не прерывается!

Учтите, что после перерыва СИД не продолжается, а начинается заново, то есть время, которое прошло до перерыва, в новый срок засчитано не будет!

Пример: заемщик должен был оплатить очередной платеж 15.04.2016 г., но просрочил и несколько месяцев не платил. Таким образом, с 15.04.2016 г. начался срок исковой давности. 15.09.2016 г. человек пришел в банк и написал заявление о рассрочке платежа, но потом снова перестал платить. В этом случае трехлетний СИД начнется заново с 15.09.2016 г.

Важно! Со всеми приостановками срок исковой давности (п.2 ст.196 ГК РФ) не может превышать 10 лет.

Может ли банк требовать долг после истечения срока давности

Может ли суд списать долг по кредиту, если истек срок давности? В большинстве случаев банк не ждет, когда пройдут сроки, и подает в суд своевременно. Но даже если СИД уже прошел, заемщика вряд ли оставят в покое. Вероятно, работники кредитной организации будут звонить, приезжать, писать письма, пытаться надавить на поручителей или родственников. Но вот подавать в суд банк, скорее всего, уже не будет, так как если должник заявит о прошедшем сроке исковой давности, то суд все равно откажет в возбуждении дела.

Когда кредитор решит, что долг вернуть вряд ли удастся, он может уступить проблемный кредит коллекторам. Не секрет, что методы последних часто выходят за рамки дозволенного, о чем куча красноречивых отзывов в интернете.

В сети много статей о том, что надо якобы отозвать согласие об обработке своих персональных данных, и от заемщика отстанут. На самом деле, это ничего не даст. Согласно ст. 9 ФЗ №152, даже при отзыве банк или коллекторы вправе продолжить обработку персональных данных, если это нужно для реализации их законных прав и интересов. Но мало кто знает, что не так давно был принят ФЗ №230, в котором четко оговорено, кому, когда и как можно «доставать» должника.

Итак, коллектор не имеет права приходить к заемщику чаще 1 раза в неделю и звонить чаще:

- 1 раза за день;

- 2 раз в неделю;

- 8 раз в месяц.

В законе есть также ограничения на голосовые и текстовые сообщения. Личное общение не допускается в будние дни с 22:00 до 8:00, а в праздники и выходные с 20:00 до 9:00.

Запрещено угрожать, применять силу, вредить здоровью или имуществу, вводить человека в заблуждение или оказывать на него давление и т. д. Нельзя сообщать о задолженности третьим лицам, раскрывать сведения о самом клиенте или его долгах. Чтобы избежать такой ситуации, трезво оценивайте свои силы. Прямо сейчас вы можете воспользоваться калькулятором расчета процентов по кредиту и узнать сумму ежемесячного платежа и сумму переплаты по кредиту.

Важно! По закону заемщик может отказаться от общения с кредитором или коллектором. Для этого необходимо отправить ему заявление заказным письмом или через нотариуса, либо просто вручить его под расписку.

No related posts.