Стимулирующие выплаты это по заработной плате

Содержание

- 1 Что такое стимулирующие выплаты

- 2 Виды стимулирующих выплат в системе оплаты труда

- 3 Выплаты стимулирующего характера в бюджетном учреждении

- 4 Как работодателю ввести стимулирующие выплаты

- 5 Что относится к другим стимулирующим выплатам

- 6 Виды стимулирующих выплат

- 7 Критерии эффективности по итогам и качеству работы

- 8 Выплаты работникам бюджетной сферы

- 9 Положение о стимулирующих выплатах

- 10 Стимулирующие выплаты персоналу ДОУ

- 11 Выплаты педагогам и преподавателям ВУЗов

- 12 Стимулирование труда медработников

- 13 Рубрика “Вопросы и ответы”

- 14 Состав зарплаты

- 15 Размер зарплаты

- 16 Рост зарплаты

- 17 Удержания из зарплаты

- 18 Выплата зарплаты

- 19 Сведения о зарплате

Статьи по теме

Во многих организациях заработная плата состоит не только из оклада. Помимо него работникам дополнительно производятся стимулирующие и поощрительные выплаты. Чаще всего под стимулирующими выплатами понимают премии. В данной статье мы рассмотрим порядок установления стимулирующих выплат, а также какие выплаты попадают под эту категорию

Готовые документы для премирования сотрудников:

Что такое стимулирующие выплаты

По общему правилу, установленному частью 2 статьи 135 Трудового кодекса РФ, работодатели самостоятельно определяют объем и размер стимулирующих выплат для работников организации.

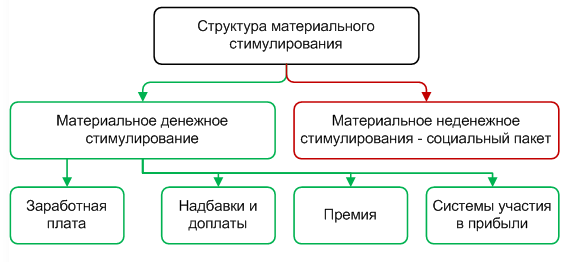

В состав стимулирующих выплат включают:

- доплаты;

- надбавки стимулирующего характера;

- премии;

- иные поощрительные выплаты.

Такое определение дает статья 129 Трудового кодекса РФ. Таким образом, стимулирующие выплаты – это специальная дополнительная оплата, которая производится работникам в составе заработной платы, для того, чтобы повысить мотивационную составляющую и стимулировать сотрудников к большим профессиональным достижениям.

Такое определение дает статья 129 Трудового кодекса РФ. Таким образом, стимулирующие выплаты – это специальная дополнительная оплата, которая производится работникам в составе заработной платы, для того, чтобы повысить мотивационную составляющую и стимулировать сотрудников к большим профессиональным достижениям.

В основное понятие включают все виды денежных выплат, применяемых в организации, а также формы материального стимулирования в неденежном эквиваленте

✔ Стимулирующие выплаты по заработной плате, что относится

Зарплата относится к основному вознаграждению за труд. В этот вид вознаграждения входят все виды доходов, размер зарплаты известен заранее, он легко вычисляется.

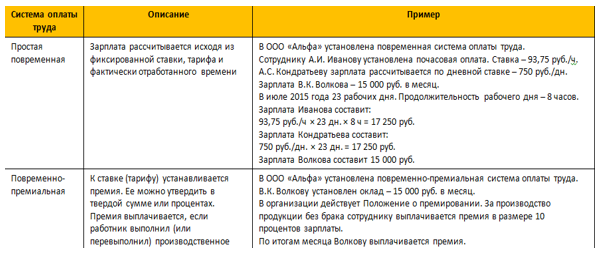

Различают следующие системы оплаты труда:

- простая повременная, повременно-премиальная;

- прямая сдельная;

- сдельно-премиальная;

- сдельно-прогрессивная;

- косвенно-сдельная;

- комиссионная;

- система плавающих окладов;

- аккордная.

Полное описание особенностей каждой системы оплаты труда, примеры расчета заработной платы по ним в таблице «Системы Кадры».

Зарплата при любых вариантах расчета состоит из трех частей: постоянной, переменной, нерегулярных дополнительных выплат.

✔ Постоянная часть зарплаты

Постоянная (или фиксированная) часть оплаты труда относится к сумме вознаграждения, на которую каждый сотрудник рассчитывает всегда, она выплачивается в полном объеме. Постоянные выплаты не зависят от объема выполненных работ, зарплату выдают стабильно и своевременно. Постоянная часть составляет от 10 до 100 процентов общего дохода. При повременной оплате в нее включают оклад, надбавки, дополнительные и стимулирующие выплаты. Размер базовой зарплаты не может быть установлен ниже МРОТ.

✔ Основная часть зарплаты

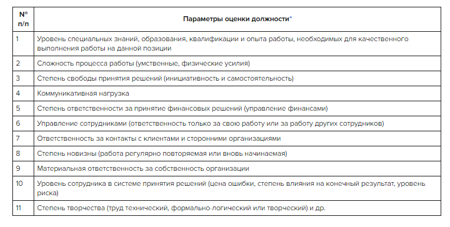

Базовым элементом постоянной части заработной платы при повременной системе оплаты служит должностной оклад или тарифная ставка. Для определения таких выплат нужно учитывать, сколько стоит соответствующий специалист на рынке труда, насколько конкурентоспособно ценностное предложение компании и насколько ценным является рабочее место внутри самой организации.

Параметры оценки должности внутри организации для определения размера оклада

Для определения конкретного размера постоянной части зарплаты можно применять:

- балльно-факторный метод (или грейдирование);

- тарификацию.

Необходимо учитывать, большой оклад расслабляет сотрудников. Если нужно сделать рывок в развитии, базовую часть рационально уменьшить до минимума. Выплаты стимулирующего характера, надбавки и доплаты помогут удержать ценных специалистов.

Постоянную часть зарплаты увеличивают за счет особых надбавок, выплачиваемых в качестве вознаграждения при достижении определенных показателей, например, при повышении уровня квалификации, определенных знаний, за классность, стаж, профессиональное мастерство и так далее. Это стимулирует работников развиваться, увеличивать трудовой стаж в организации, что в свою очередь оказывает влияние на лояльность сотрудников. Надбавки прописывают в Положении об оплате труда, в трудовых, коллективных договорах.

Стимулирующие и компенсационные выплаты по ТК РФ

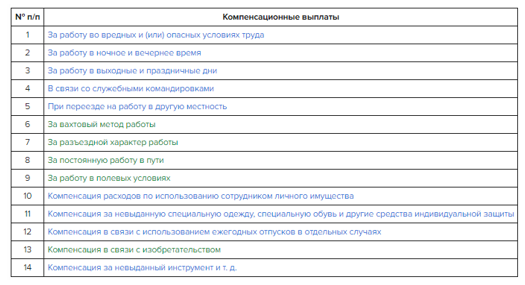

Доплаты относятся к тем выплаты, которые компенсируют сотруднику дополнительные расходы или доставленный дискомфорт, связанный с особенностями трудовой деятельности. Компенсационные и стимулирующие выплаты — это по заработной плате та часть, которая установлена трудовым законодательством.

Таблица «Системы Кадры». Список компенсационных выплат

Стимулом для персонала могут стать повышенные компенсационные выплаты, установленные работодателем. В зависимости от финансовых возможностей организации, от особенности трудовых процессов и зон повышенного риска работодатель вправе установить не только повышенные размеры надбавок, но и правила их начисления.

Обращаем внимание! Стимулирующие выплаты входят в состав заработной платы (ст.129 ТК РФ). Поэтому на такие выплаты производится начисление НДФЛ и страховых взносов в общем порядке. Данные выплаты входят в систему оплаты труда и участвуют в расчетах среднего заработка сотрудника.

Виды стимулирующих выплат в системе оплаты труда

Стимулирующие выплаты, как правило, являются частью системы оплаты труда. Отметим, что такие выплаты следует включить в Положение об оплате труда организации.

Положения об оплате труда

В положении следует указать, какие именно стимулирующие выплаты устанавливаются в организации и условия и порядок их начисления.

Отметим, что чаще всего в качестве стимулирования работников, организации вводят специальную систему премирования. В такой ситуации целесообразно разработать отдельное положение о премировании, где прописать все условия выплаты премии.

Положение о премировании

Что указать в положении

При разработке положения о премировании необходимо внимательно отнестись к формулировкам, определяющим порядок выплаты премии. В положении надо предусмотреть:

- условия премирования;

- размер премии. При этом не обязательно указывать размер премии в твердой сумме. В положении может быть установлен определенный диапазон размера премии, например: 10 – 50 % от оклада. При этом конкретный размер премии определяется в зависимости от выполнения показателей премирования;

- условия, при которых премия не выплачивается или ее размер снижается.

Обращаем внимание, что к вопросу депремирования стоит отнестись с особым вниманием. И если в локальном акте не будут установлены причины, при которых премии не выплачиваются, у организации будет обязанность по выплате премий даже при недостижении работником определенных показателей или при нарушениях трудовой дисциплины.

Например, в Положении о премировании может быть предусмотрено, что премию не выплачивают или выплачивают в пониженном размере, в том числе с указанием градации выплаты, если работник в отчетном периоде:

- не выполнил производственный план;

- имеет опоздания или прогулы;

- получил дисциплинарное взыскание и т. д.

В результате при наличии таких упущений считается, что работник не выполнил условия премирования, и право на получение премии либо просто не наступает вовсе, либо наступает, но в пониженном размере.

Если локальный акт содержит такое условие руководитель организации вправе издать приказ о невыплате премии сотруднику, в отношении которого, например, зафиксировано несоблюдение трудовой дисциплины. Поэтому при нарушении сотрудником трудовой дисциплины может быть принято решение о невыплате ему премии.

В такой ситуации в приказе на выплату премии сотрудникам следует указать, что конкретному работнику премия не выплачивается в связи с нарушением трудовой дисциплины (на основании Положения о премировании). « В связи с нарушением работником трудовой дисциплины, руководствуясь п. ___ Положения о премировании

- Не начислять и не выплачивать премию по итогам июня 2017 года механику Петрову Сергею Леонидовичу.

Основание: Акт о появлении сотрудника на работе в состоянии алкогольного опьянения № _____ от ____________», объяснения сотрудника от _____________.

Стимулирующие выплаты в трудовом договоре

Условие оплаты труда подлежит включению в трудовой договор в обязательном порядке (ч.2 ст.57 Трудового кодекса РФ). В трудовом договоре необходимо указать:

- размер тарифной ставки или оклада работника;

- доплаты;

- надбавки;

- поощрительные выплаты.

В этой связи, если в организации установлены стимулирующие выплаты, которые производятся в отношении конкретного работника, перечень таких выплат надо указать в трудовом договоре. При этом отражать точный размер выплат, условия и порядок их начисления в трудовом договоре не обязательно. В документе можно сделать ссылку на локальный акт организации.

Например, в организации разработано Положение о премировании, в соответствии с которым выплачиваются премии всем работникам. В трудовом договоре можно указать: «Организация может ежемесячно выплачивать работнику премию. Размер, условия и порядок выплаты премии установлены Положением о премировании организации». И с Положением о премировании сотрудника надо будет ознакомить под подпись.

Выплаты стимулирующего характера в бюджетном учреждении

Порядок выплат стимулирующего характера в бюджетных учреждениях будет несколько иной. Дело в том, что коммерческие организации обеспечивают себя самостоятельно за счет предпринимательской деятельности. И коммерческие организации вправе вводить любые надбавки, доплаты и премии стимулирующего характера.

Финансирование бюджетных организаций производится за счет средств бюджета соответствующего уровня. И такие организации ограничены в вопросах распоряжения финансовыми средствами. Это правило распространяется и на казенные учреждения. Так, финансовое обеспечение деятельности казенного учреждения осуществляется за счет средств соответствующего бюджета бюджетной системы Российской Федерации и на основании бюджетной сметы (п.2 ст.161 Бюджетного кодекса РФ).

Главный распорядитель бюджетных средств вправе проводить проверки целевого использования бюджета.

Системы оплаты труда работников бюджетных учреждений устанавливаются с учетом специального перечня видов выплат стимулирующего характера (п.2 Положения об установлении систем оплаты труда работников федеральных бюджетных, автономных и казенных учреждений, утв. Постановление Правительства РФ от 05.08.2008 N 583).

Этот перечень установлен Приказом Минздравсоцразвития РФ от 29.12.2007 № 818 и включает:

- выплаты за интенсивность и высокие результаты работы

- выплаты за качество выполняемых работ

- выплаты за стаж непрерывной работы, выслугу лет

- премиальные выплаты по итогам работы

Таким образом, бюджетные учреждения ограничены в определении перечня выплат стимулирующего характера. Они вправе вводить такие выплаты только с учетом указанного Перечня.

Таким образом, бюджетные учреждения ограничены в определении перечня выплат стимулирующего характера. Они вправе вводить такие выплаты только с учетом указанного Перечня.

Как работодателю ввести стимулирующие выплаты

Для того, чтобы ввести стимулирующие выплаты в организации, их надо отразить:

- в Положении о премировании. Также можно разработать отдельное специальное положение о премировании (о стимулирующих выплатах);

- в трудовом договоре с работником;

- в штатном расписании.

Между тем, на практике, особенно в последнее время организации довольно часто приходят к выводу о необходимости изменения системы оплаты труда, например, с повременной на повременно-премиальную.

При этом в такой ситуации, как правило, размер заработной платы работников не меняется. Но при введении новой систему оплаты труда у работников уменьшается размер окладов, и при этом устанавливаются премии. Таким образом, работодатели планируют повысить мотивацию сотрудников.

Отметим, что, по общему правилу, систему оплаты труда работодатель устанавливает самостоятельно (ч.2 ст.135 ТК РФ). Вместе с тем изменение системы оплаты труда потребует внесения изменения в трудовые договоры с сотрудниками. А изменять трудовые договоры в одностороннем порядке организация может только при наличии организационных или технологических изменений (ст.74 ТК РФ).

Все изменения в трудовой договор вносятся по взаимному согласию работника и работодателя (ст.72 ТК РФ). Поэтому без проблем ввести новую систему оплаты труда вы сможете только в том случае, если сотрудники согласны на такие изменения.

Если согласия нет, то необходимо действовать в порядке, определяемом статьей 74 Трудового кодекса РФ. Из этой нормы следует, что менять условия трудового договора, в том числе об оплате труда, работодатель произвольно не может. Для того, чтобы провести такие изменения в одностороннем порядке необходимы серьезные причины, а именно организационные или технологические изменения в компании.

К таким изменениям можно отнести, например, техническое переоборудование производства или реорганизацию компании. Поэтому изменить систему оплаты труда в одностороннем порядке работодатель может только в том случае, если имеют место организационные или технологические изменения.

Итак, для того, чтобы ввести новую систему оплату оплаты труда вам потребуется:

- внести изменения в положение об оплате труда или разработать новое положение;

- внести изменения в трудовые договоры с сотрудниками (заключить дополнительные соглашения к трудовым договорам);

- внести изменения в штатное расписание.

Отметим, что в том случае, если организация введет новую систему оплаты без согласования с работниками или при отсутствии причин для односторонних изменений, эта процедура может быть оспорена работниками. В частности, сотрудники, недовольные изменением условий оплаты, могут обратиться с жалобой в трудовую инспекцию.

Что относится к другим стимулирующим выплатам

Относятся к денежной выплате сотруднику сверх зарплаты за достижение определенных результатов в труде. Премии являются основным мотиватором материального характера для сотрудников, главной составляющей переменной части зарплаты. Систему выплат закрепляют в Положении о премировании.

Бонусная система поощрения сотрудников относится к стимулирующим выплатам. За определенный проект или выполненную работу сотруднику выплачивают бонусы в виде конкретного денежного вознаграждения.

Ценный подарок относится к предмету, обладающему материальной ценностью. Предельная стоимость такого подарка не ограничена на законодательном уровне. Стоимость подарка должна составлять существенную часть зарплаты или превышать ее.

Это ключевые показатели эффективности (Key Performance Indicators — KPI). Такая система оценки поможет определить достижение стратегических и операционных бизнес-целей и конкретных целей, поставленных перед определенным сотрудником. Выплаты стимулирующего характера позволяют не только четко поставить цели, но и привязать размер переменной части зарплаты к ключевым показателям эффективности.

Комиссионные вознаграждения относятся к самой простой схеме оплаты за исполнение. Они исчисляются в процентах от какой-либо величины, оценивающей труд одного или группы сотрудников. Часто устанавливают размер комиссионных выплат в форме жесткого фиксированного процента, зависящего от различных факторов.

Выплаты стимулирующего характера позволяют воздействовать на персонал, чтобы получить желаемое поведение, помогающее реализовать основные цели организации. Стимулирование персонала проводится разными способами. Важно учитывать, что сотрудников необходимо своевременно информировать о том, какие достигнутые показатели позволят получить те или иные виды стимулирующих выплат.

Основу заработной платы составляет базовая часть. Она является обязательной основой оплаты за труд. От нее считают компенсационные и стимулирующие выплаты, кроме тех, которые выплачивают в фиксированном размере. Расскажем в статье, как начисляются стимулирующие выплаты работникам, какие их виды бывают.

Виды стимулирующих выплат

Стимулирующие выплаты входят в зарплату работников (ст. 129 ТК РФ). Законодательство о труде не определяет закрытый перечень подобных выплат. Они направлены на поощрение персонала и улучшение качественных показателей трудовой деятельности. К стимулирующим труд выплатам относятся доплаты, надбавки, премирование и иные материальные поощрения. Читайте также статью: → “Расчет и начисление годовой премии работникам».

К ним относятся вознаграждения:

- За интенсивность и достижение высоких производственных показателей;

- За стаж и выслугу;

- За качество исполняемых обязанностей;

- Премии по итогам деятельности за отчетный период.

Встречаются и иные виды поощрений, например, за здоровый образ жизни, за повышение профессиональных навыков и т. д. Систему стимулирования персонала в бюджете разрабатывает экономический отдел по согласованию с руководителем учреждения.

Перечень выплат законами не регламентирован. Работодатель вправе устанавливать их на свое усмотрение. Их целью должно быть повышение стимула сотрудников к труду, рост профессионального уровня, снижение текучести кадров и привлечение грамотных специалистов к трудовому процессу.

Систему стимулирования закрепляют в локальном акте. Это может быть Положение о премировании, об оплате за труд или о стимулирующих доплатах. Выплаты для стимулирования персонала могут назначаться по ходатайству непосредственного начальника работника. Документ передается руководителю на рассмотрение вместе с подтверждающими бумагами, например, оценочным листом.

Начисление персоналу стимулирования является правом, а не обязанностью руководителя.

|

★ Книга-бестселлер "Бухучет с нуля" для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Критерии эффективности по итогам и качеству работы

Выплаты назначаются сотруднику на основе критериев. С их помощью оцениваются итоги работы и ее качество. При этом учитываются рекомендации структур исполнительной власти. Критерии для назначения доплат и их величины закрепляются во внутренних нормативных документах учреждения, колдоговорах и трудовых соглашениях. Они разрабатываются учреждением самостоятельно.

За основу можно взять принципы, отраженные в п. 16 Единых рекомендаций. Они утверждены трехсторонней комиссией в сфере труда № 12 от 25.12.2015. Критерии эффективности разрабатываются с учетом принципов, отраженных в таблице.

| Принцип | Содержание |

| Объективность | Размер поощрения определяется по объективной оценке итогов работы сотрудника и коллектива в целом. |

| Предсказуемость | Сотрудник должен знать, сколько он получит в соответствии с итогами своей работы. |

| Адекватность | Поощрение должно адекватно соответствовать трудовому вкладу человека. |

| Своевременность | Выплата должна производиться своевременно, сразу после достижения определенных результатов. |

| Прозрачность | Каждый сотрудник должен понимать правила начисления поощрения. |

В некоторых организациях критерии эффективности вправе определять учредители. Например, для подведомственных МЧС организаций они установлены в приложении 3 к Приказу МЧС № 545 от 22.09.2009.

|

★ Книга-бестселлер "Бухучет с нуля" для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Выплаты работникам бюджетной сферы

Для персонала бюджетных организаций перечень стимулирующих надбавок приведен в Приказе Минздравсоцразвития России № 818 от 29.12.2007. Виды выплат, их суммы и условия назначения отражаются в локальных актах, колдоговорах, трудовых соглашениях, могут вводиться приказом руководителя. Поощрения устанавливают в пределах ФОТ. Читайте также статью: → “Порядок учета вознаграждений работникам на предприятии 2018».

С 2010 года объем стимулирующих надбавок должен равняться 30% от выделенных бюджетом средств на зарплату. При изменениях в системе заработка бюджетников, условия поощрений и их величина отражается в соглашениях с сотрудниками. В Рекомендациях, по приказу Минтруда РФ № 167н от 26.04.2013, приведен список выплат. Они представлены в таблице.

| Группа выплат | Конкретизация |

| Интенсивность | Надбавка за сложность; |

Премия за высокую результативность;

Премия за исполнение важных заданий.

Премия за образцовое исполнение госзадания.

Надбавка за стаж.

Положение о стимулирующих выплатах

Документ разрабатывается организацией самостоятельно. При этом можно использовать Программу улучшения системы зарплаты, одобренную распоряжением Правительства № 2190-р от 26.11.2012. Исходя из данного документа для усовершенствования системы стимулирования необходимо:

- Ввести взаимоувязанную систему критериев эффективности;

- Установить надбавки в соответствии с индикаторами эффективности;

- Отменить недейственные выплаты;

- Применять независимую оценку качества труда в организации.

Руководству, при создании положения о выплатах, следует провести анализ существующих в организации поощрений. Упразднить те из них, которые не мотивируют персонал улучшать качество своего труда и производительность.

В Положении указывается периодичность выплат, сроки, размер, показатели назначения, категории сотрудников, на которых стимулирование распространяется.

Стимулирующие выплаты персоналу ДОУ

Согласно письму Минобрнауки № 03-599 от 31.03.2008 ДОУ должно собственными силами распределять выделяемые из бюджета деньги на материально-технические, образовательные нужды и зарплату. Рекомендовано выделить на стимулирование труда от 30 до 40% общего фонда оплаты труда (ФОТ). Конкретное значение показателя учреждение вправе установить самостоятельно.

К основным критериям стимулирования труда работников ДОУ относятся следующие:

- Расширение кругозора детей;

- Выявление особенных способностей подопечных;

- Контакт с родителями;

- Совершенствование развивающих программ;

- Проведение оздоровительных процедур;

- Помощь детям из неблагополучных семей;

- Создание наглядных элементов: плакатов, панно, поделок и т. д.

Руководителям ДОУ фонд доплат формируется муниципалитетом централизованно. Отчисления в него рекомендовано производить величиной 5% от средств на зарплату. Назначает доплаты управление образования.

Условия премирования работников ДОУ предложены Минобрнауки в Положении о распределении стимулирующей доли ФОТ. Поощрения устанавливаются и распределяются руководителем учреждения по согласованию с органом самоуправления.

Пример 1. Надбавка за стаж

В соглашение с принятым воспитателем лицом включен пункт о стимулирующей надбавке за стаж. Через 3 года непрерывного труда в учреждении человек будет получать 20% надбавку к окладу, а по истечении 6 лет — 30%. Данная мера стимулирует сотрудника работать на данном месте как можно дольше.

Выплаты педагогам и преподавателям ВУЗов

Заработок учителей состоит из двух частей: базы и стимулирующей. Согласно Единым рекомендациям часть денег общего ФОТ на выплату базовой части заработка должна составлять не менее 70% для преподавателей ВУЗов и не ниже 60% — для остальных учреждений образования.

Как и в иных бюджетных сферах в образовании порядок стимулирования труда сотрудников закрепляется в локальных документах организации, колдоговорах и соглашениях. Разрабатывать и принимать решения по расходованию стимулирующих сумм должны учреждения с обязательным участием представителя Управляющего совета образования.

Также должен присутствовать профсоюз и члены трудового коллектива. Итоговая информация должна находиться в свободном доступе на сайте организации. Тем же составом определяются показатели результативности педагогического труда, критерии учета результатов работы.

Утвержденные надбавки прописываются в соглашении с педагогом в числовом выражении либо в виде ссылки на локальный акт учреждения.

Как правило, стимулирующий фонд делится между персоналом по бальной системе. Начисляются выплаты на основании оценочных листов. В них содержатся итоги труда учителя и размер поощрения. Для определения размера надбавки педагогу производят следующие расчеты:

- Определяют общее количество баллов каждого сотрудника.

- Вычисляют стоимость балла. Для этого стимулирующий ФОТ делится на общее число баллов, набранных штатом работников.

- Для каждого учителя его баллы умножают на стоимость одного.

Выплаты назначаются по периодам: за месяц, квартал, год. Предложение распределить стимулирующий фонд может выдвигать директор образовательной организации либо специально созданная комиссия. Читайте также статью: → “Что такое персональная надбавка и когда она устанавливается?».

Решение согласовывается и утверждается при участии Управляющего совета, представителей профсоюза и коллектива. По итогам обсуждения издается приказ или распорядительный акт о стимулировании персонала.

Стимулирование труда медработников

Система заработка в медучреждениях регулируется Постановлением о введении новых систем зарплаты № 583 от 05.08.2008. Ее состав представлен в таблице.

| Выплата | От чего зависит? |

| Базовая часть | Постоянна, обязательна к выплате |

| Компенсационные | От условий деятельности |

| Стимулирующие | От результатов труда |

| Социальные | От региональных и федеральных программ |

Медучреждения вправе самостоятельно подготовить систему стимулирования труда своих сотрудников, опираясь на нормы закона. Она закрепляется в соответствующем Положении. Документ должен содержать следующую основную информацию:

- Из каких источников берутся средства на выплаты;

- Какие категории работников имеют право получать поощрение;

- Порядок начисления доплат;

- Величина надбавки в месяц за счет средств от предпринимательства и обязательного медицинского страхования (ОМС);

- Порядок оценки работы медперсонала для начисления выплат.

Пример 2. Расчет заработка врача

Оклад врача-дерматолога 25 000 р. Нормативными документами учреждения предусмотрены стимулирующие выплаты за стаж и квалификационную категорию. Врач работает в больнице более 10 лет, за стаж он получает ежемесячно надбавку 20% к окладу. Он имеет высшую категорию, что добавляет еще 30%.

Заработок врача составит:

25 000 * 20% + 25 000 * 30% + 25 000 = 37 500 р.

Основными критериями начисления стимулирующих доплат медработникам является применение инновационных способов лечения, удовлетворенность больных качеством услуг, повышение квалификации и применение полученных знаний в работе, отсутствие жалоб, штрафов и т. д.

Рубрика “Вопросы и ответы”

Вопрос №1. Сотрудник неоднократно прогуливал работу. Директор решил лишить его премии. Как это оформить?

В положении о премировании устанавливают критерии начисления доплат и случаи, когда поощрение не выплачивается. Например, оно не начисляется за дисциплинарное нарушение. Руководитель должен издать приказ об объявлении работнику выговора и ознакомить его с ним под подпись. На основании данного документа премию можно не платить.

Вопрос №2. Чем отличаются компенсационные выплаты от стимулирующих?

При отклонении условии труда от норм применяют компенсационные надбавки, стимулирующие используют для поощрения сотрудников и повышения их заинтересованности в производственном цикле.

Вопрос №3. Может ли сотрудник, находящийся на испытательном сроке, претендовать на стимулирующие выплаты?

Работники на испытании имеют те же привилегии, что и остальной персонал (ст. 70 ТК РФ). Сведения о размере поощрения и порядке его выплаты должны указываться в трудовом соглашении с сотрудником.

Вопрос №4. Можно ли изменять размер поощрительных выплат?

Можно. Если величина доплаты отражена в договоре, то об изменениях условий соглашения сотрудника следует оповестить не менее, чем за 2 месяца до предполагаемых нововведений под подпись (ч. 1, 2 ст. 74 ТК РФ). Затем издается дополнительное соглашение к договору. Изменения также вносятся во все локальные документы, касающиеся изменившихся выплат.

Вопрос №5. За что начисляется надбавка педагогам?

Основными критериями стимулирования труда учителей являются: периодическое повышение квалификации, внеклассная работа с учениками, внедрение индивидуальных планов и методик преподавания, занятия с дошкольниками, организация секций и кружков, рост успеваемости детей и т. д.

Итак, выплаты стимулирующего характера позволяют не только улучшить материальное положение сотрудников, но и благоприятно влияют на результаты трудовой деятельности в учреждениях.

Зарплату нельзя выплачивать ядами, наркотиками и оружием. Роструд выпустил методичку, в которой осветил вопросы, связанные с начислением зарплаты и разъяснил новые требования трудового законодательства.

Состав зарплаты

- оклад (должностной оклад), тарифная ставка;

- компенсационные выплаты (доплаты и надбавки компенсационного характера);

- стимулирующие выплаты.

Заработная плата устанавливается в трудовом договоре в соответствии с действующей у данного работодателя системой оплаты труда (сдельной, повременной, смешанной) и максимальным размером не ограничивается.

Компенсационные выплаты, включаемые в состав заработной платы:

- за работу в особых климатических условиях

- за работу на территориях, подвергшихся радиоактивному загрязнению;

- за использование в работе работником своего инструмента, механизма;

- за работу с вредными или опасными условиями труда;

- за работу со сведениями, составляющими государственную тайну;

- за работу в условиях, отклоняющихся от нормальных (при выполнении работ различной квалификации, совмещении профессий (должностей), сверхурочной работе, работе в ночное время и т.п.);

- другие выплаты, предусмотренные системой оплаты труда.

Перечень видов выплат компенсационного характера в федеральных бюджетных, автономных, казенных учреждениях утвержден Приказом МЗСР от 29.12.2007 N 822.

К выплатам, не входящим в состав заработной платы, в частности, относятся выплаты, указанные в ст. 165 ТК РФ, которые производятся:

- при направлении в служебные командировки;

- при переезде на работу в другую местность;

- при исполнении государственных или общественных обязанностей;

- при совмещении работы с получением образования;

- при вынужденном прекращении работы не по вине работника;

- при предоставлении ежегодного оплачиваемого отпуска;

- в некоторых случаях прекращения трудового договора;

- в связи с задержкой по вине работодателя выдачи трудовой книжки при увольнении работника.

Стимулирующие выплаты:

- доплаты и надбавки стимулирующего характера (за выслугу лет, за учёную степень и т.п.);

- премии (за выполнение конкретной работы, по итогам отчётного периода и т.п.);

- иные поощрительные выплаты, предусмотренные системой оплаты труда (за отказ от курения, за экономию расходуемых материалов и т.п.).

Условия оплаты труда, установленные коллективным договором, трудовым договором или локальными нормативными актами, не могут быть ухудшены по сравнению с установленными трудовым законодательством.

Размер зарплаты

МРОТ устанавливается на федеральном уровне. На региональном уровне – в субъекте РФ устанавливается минимальный размер заработной платы.

В отличие от других выплат, районный коэффициент и процентная надбавка за стаж работы в районах Крайнего Севера и приравненных к нему местностях в состав МРОТ не входят.

В отношении работников обособленного структурного подразделения действует норма о минимальном размере заработной платы, установленная на территории того субъекта федерации, где это структурное подразделение расположено.

Рост зарплаты

На законодательном уровне порядок такой индексации не определён. Это не освобождает работодателя от обязанности произвести индексацию. Порядок индексации заработной платы определяется в коллективном договоре, соглашении, локальном нормативном акте.

Если по итогам календарного года, в течение которого Росстат фиксировал рост потребительских цен, индексация заработной платы не проведена, работодатель подлежит привлечению к установленной законом ответственности вне зависимости от того, был им принят соответствующий локальный акт или нет. Одновременно надзорные или судебные органы обязаны понудить его к устранению допущенного нарушения трудового законодательства, как в части проведения индексации, так и в части принятия локального акта, если таковой отсутствует.

Удержания из зарплаты

К исключительным случаям относятся удержания:

- при отбывании исправительных работ;

- при взыскании алиментов на несовершеннолетних детей;

- при возмещении вреда, причиненного работником здоровью другого лица;

- при возмещении вреда лицам, понесшим ущерб в связи со смертью кормильца;

- при возмещении ущерба, причиненного преступлением.

Выплата зарплаты

По письменному заявлению работника заработная плата перечисляется на счет, указанный работником в банке (кредитном учреждении) на условиях, определенных коллективным договором или трудовым договором.

Часть заработной платы, но не более 20% от начисленной месячной заработной платы, может выплачиваться в неденежной форме.

В следующих видах неденежной формы выплачивать часть заработной платы запрещено:

- боны,

- купоны,

- долговые обязательства,

- расписки,

- спиртные напитки,

- наркотические вещества,

- ядовитые вещества,

- вредные вещества,

- иные токсические вещества,

- оружие,

- боеприпасы,

- другие предметы, в отношении которых установлен запрет или ограничение на их свободный оборот.

Место и сроки выплаты заработной платы в неденежной форме определяются коллективным договором или трудовым договором.

Заработная плата должна выплачиваться не реже чем каждые полмесяца. На практике это означает, что разрыв между выплатами не превышает 15 дней.

Конкретные даты выплаты заработной платы устанавливаются правилами внутреннего трудового распорядка, коллективным договором, трудовым договором.

При совпадении дня выплаты заработной платы с выходным или нерабочим праздничным днем выплата заработной платы производится накануне этого дня.

По общему правилу при увольнении все суммы, причитающиеся работнику (в том числе зарплата за отработанный период), должны быть выплачены не позднее, чем в последний день работы (ч. 1 ст. 140 ТК РФ). Иное может быть предусмотрено только соглашением сторон, в соответствии с которым стороны прекратили трудовые отношения. В этом случае соглашение, включающее в себя условие о сроках и размере соответствующей выплаты, должно быть оформлено в письменном виде в 2 экземплярах.

Сведения о зарплате

- о составных частях заработной платы, причитающейся ему за соответствующий период

- о размерах иных сумм, начисленных работнику (денежная компенсация за нарушение работодателем срока выплаты заработной платы, оплата отпуска, выплаты при увольнении и другие выплаты)

- о размерах и основаниях произведенных удержаний

- об общей денежной сумме, подлежащей выплате.

Форма расчетного листка утверждается работодателем с учетом мнения представительного органа работников.

No related posts.