Строка 030 декларации по налогу на имущество

Содержание

- 1 Налог на имущество организаций: заполняем строку 030 раздела 1 декларации по временнным правилам ФНС

- 2 Нормативное регулирование

- 3 Форма декларации, действующая в 2018 году

- 4 Состав формы декларации

- 5 Заполнение декларации

- 6 Порядок заполнения титульного листа

- 7 Порядок заполнения Раздела 1

- 8 Порядок заполнения Раздела 2

- 9 Порядок заполнения раздела 2.1

- 10 Порядок заполнения Раздела 3

- 11 Ошибка при сдаче отчетности

- 12 Ответы на распространенные вопросы

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа, разработана совместно с ЗАО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Налог на имущество организаций: заполняем строку 030 раздела 1 декларации по временнным правилам ФНС

ФНС представила временный алгоритм, по которому исчисляется значение строки 030 раздела 1 декларации по налогу на имущество организаций. Он применяется при заполнении декларации начиная с налогового периода 2017 г. при наличии в ней раздела 2 с отметкой 04 по строке "Код вида имущества (код строки 001)".

© ООО "НПП "ГАРАНТ-СЕРВИС", 2019. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3161), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Налог на имущество относится к региональным налогом. Органы субъектов РФ определяют ставку налога (в пределах, которые установлены главой 30 НК РФ), порядок и сроки уплаты. Также субъектами РФ могут быть установлены особенности определения базы, льгот, оснований и порядка их применения.

Заполнение этой декларации в 2018 году зависит от принятого решения в субъекте РФ. Рассмотрим порядок заполнения этой декларации.

Нормативное регулирование

НК РФ ч.2 Глава 30. Налог на имущество организаций

ГК РФ ч. 1 ст. 130 определяет объекты видов имущества

Постановление Правительства РФ от 01.01.2002 N 1 определяет амортизационные группы имущества

Приказ ФНС России от 31.03.2017 N ММВ-7-21/271@ определяет форму декларации и ее заполнение

Если у организации нет основных средств, которые облагают налогом на имущество, то и сдавать декларации не нужно. Ведь такая организация плательщиком налога не является.

Государственный советник налоговой службы РФ I ранга Е. Попова

Форма декларации, действующая в 2018 году

С 01.01.2018 года субъект РФ самостоятельно принимает решение о порядке и размере налога на имущество, что является основанием для представления или непредставления отчетности. Форма декларации (КНД 1152026) в 2018 году действует в соответствии с приказом ФНС от 31.03.2017 г. № ММВ-7-21/271. Форму 2016 года можно использовать при направлении уточненных деклараций по периодам до 2018 года.

По налогу на имущество представляют отчетность:

- за отчетные периоды – налоговый расчет авансов

- по итогам года – за налоговый период

|

★ Книга-бестселлер "Бухучет с нуля" для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Состав формы декларации

Состав отчетности зависит от периода – за отчетный или налоговый:

| Вид отчета | Состав | Название раздела |

| Декларация | Лист 001 | Титульный лист |

| Раздел 1 | Сумма налога к уплате | |

| Раздел 2 | Данные для расчета налоговой базы и суммы налога | |

| Раздел 2.1 | Информация о недвижимых объектах, облагаемых по среднегодовой стоимости | |

| Раздел 3 | Расчет суммы налога за год по объектам из кадастровой стоимости | |

| Расчет авансового платежа | Лист 001 | Титульный лист |

| Раздел 1 | Сумма аванса по налогу к уплате | |

| Раздел 2 | Расчет суммы аванса | |

| Раздел 2.1 | Информация об объектах, облагаемых по среднегодовой стоимости | |

| Раздел 3 | Расчет суммы аванса по налогу за отчетный период по объекту по кадастровой стоимости |

Заполнение декларации

К общим требованиям по заполнению декларации относятся:

- показатели указываются в полных рублях

- страницы нумеруются подряд, включая титульный лист

- нельзя исправлять ошибки корректором

- печать– односторонняя

- при заполнении от руки – чернила черного, фиолетового или синего цвета заглавными печатными символами: один показатель – одно поле (при отсутствии показателя – прочерк)

- декларация представляется в ФНС:

- лично (через представителя)

- по почте с описью

- в электронной форме с электронной подписью

Порядок заполнения титульного листа

Титульный лист заполняется, кроме раздела «Заполняется работником налогового органа» и указывается:

- соответствующие ИНН и КПП

- номер корректировки (при первичном представлении ставится «0–»).

- налоговый период (коды – в приложении N 1 к Порядку)

- отчетный год

- код ФНС

- наименование организации в соответствии с учредительными документами

- номер телефона налогоплательщика (полностью с кодом страны, населенного пункта без знаков и пробелов)

- число страниц декларации

- число листов подтверждающих документов

- полностью заполняется раздел «достоверность и полноту сведений подтверждаю»

Порядок заполнения Раздела 1

Раздел 1 отражает сумму налога, подлежащей уплате. В каждом блоке должно быть указано:

- строк 010 – код ОКТМО, по уплате налога по строке 030 этого блока

- 020 – КБК (для суммы из строки 030)

- 030 – сумма налога (разница налога за налоговый период авансовыми платежами)

- 040 – сумма налога к уменьшению (разница налога за налоговый период авансовыми платежами)

Порядок заполнения Раздела 2

Раздел 2 заполняют все организации, работающие в РФ. При заполнении Раздела 2 отражается:

- 001 – код вида имущества по приложению 5 порядка

- 010 – код ОКТМО

- строки 020 – 140 по графам 3 – 4 – остаточная стоимость основных средств:

- графа 3 – остаточная стоимость для целей налогообложения:

- графа 4 – остаточная стоимость имущества со льготой в числе графы 3

Порядок заполнения раздела 2.1

Раздел 2.1 заполняется организациями, налоговая база рассчитываемая как среднегодовая стоимость. В блоках строк 010 – 050 отражается:

- 010 – кадастровый номер (при наличии) объекта недвижимости

- 020 – условный номер (при наличии) по ЕГРН

- 030 – инвентарный номер заполняется при отсутствии информации по м 010 или 020

- 040 – код объекта в соответствии с ОКОФ

- 050 – остаточная стоимость на 31 декабря

При выбытии объекта (ликвидации организации) до конца налогового периода, в отношении выбывшего объекта раздел 2.1 не заполняется.

Порядок заполнения Раздела 3

Раздел 3 заполняется:

- организациями, налоговой базой имущества которых – кадастровая стоимость

- иностранными организациями в отношении имущества организаций, не действующих в РФ через представительства

- иностранными организациями в отношении имущества, не относящихся к деятельности иностранных организаций в РФ через представительства

При заполнении Раздела 3 указывается:

- 001 – код вида имущества по приложению 5

- 010 – код ОКТМО

- 014 – кадастровый номер здания

- 015 – кадастровый номер помещения (если проведен кадастровый учет)

- 020, если кадастровая стоимость определена, она указывается к соответствующему объекту имущества:

- 025 – необлагаемая кадастровая стоимость объекта имущества

- 020, если кадастровая стоимость не определена, кадастровая стоимость рассчитывается из доли помещения в общей площади, указанной по строке 035, в том числе:

- 025 – необлагаемая кадастровая стоимость объекта

- 030 при нахождении объекта в общей (долевой или совместной) собственности, отражается доля налогоплательщика в праве на объект

- 035, заполняется если кадастровая стоимость не определена, но имеется кадастровая стоимость здания, отражается доля кадастровой стоимости

- 040 указывается:

- в первой части – код льготы по приложению 6 (если льгота установлена субъектом РФ код 2012400 и 2012500, 040 не заполняется)

- вторая часть показателя – если в первой части код льготы 2012000 отражаются данные закона субъекта РФ

Ошибка при сдаче отчетности

Для организаций, считающих по среднегодовой стоимости, отчетными периодами являются 1 квартал, полугодие и 9 месяцев, если по кадастру – 1, 2 и 3 кварталы. Налоговый период – год, независимо от базовой стоимости для расчета налога.

Расчет аванса сдают в ФНС в течение 30 календарных дней с даты окончания отчетного периода. За год – до 30 марта следующего года. Так, расчет за III квартал (9 месяцев) сдается до 30.10.2018, за год – до 01.04.2018 г.

Ответы на распространенные вопросы

Вопрос №1: Нужно ли платить налог с движимого имущества?

Ответ: С 01.01.2018 организации платят налог на имущество с движимых средств 3-10 амортизационной группы, но регионы РФ могут предоставить льготы. И если в регионе установлена льгота необходимо определить, какие основные средства попадают под льготу, посредством инвентаризации.

Налог на имущество организаций относится к региональным налогам.

Законодательством субъектов РФ устанавливаются:

- налоговые ставки (в пределах, установленных Налоговым кодексом);

- порядок уплаты налога;

- сроки уплаты налога;

- налоговые льготы;

- основания использования налоговых льгот налогоплательщиками.

Предоставление декларации и уплата налога производится налогоплательщиками:

- по месту нахождения и учета налогоплательщика;

- по месту нахождению каждого своего обособленного подразделения, имеющего отдельный баланс;

- по месту нахождению каждого объекта недвижимого имущества;

- по месту постановки на учет крупнейшего налогоплательщика;

- по месту постановки постоянного представительства иностранной организации на учет в ИФНС;

- по месту нахождения имущества, входящего в состав Единой системы газоснабжения.

Налогоплательщиками налога на имущество признаются организации, учитывающие на балансе в качестве объектов ОС (в порядке, установленном для ведения бухгалтерского учета) движимое и недвижимое имущество, в том числе имущество:

- переданное во временное владение;

- в пользование;

- распоряжение;

- доверительное управлени

- внесенное в совместную деятельность

- полученное по концессионному соглашению.

Движимое и недвижимое имущество налогоплательщика и будет являться объектом налогообложения.

Обратите внимание: земельные участки и иные объекты природопользования (водные объекты и другие природные ресурсы) не признаются объектами налогообложения по налогу на имущество в соответствии со ст.374 НК РФ.

Налоговая декларация по налогу на имущество заполняется налогоплательщиками, осуществляющими уплату налога на основании главы 30 НК РФ и законов субъектов РФ.

Налоговая база по налогу на имущество определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения.

Обратите внимание:При определении налоговой базы имущество, признаваемое объектом налогообложения, учитывается по его остаточной стоимости, сформированной в соответствии с установленным порядком ведения бухгалтерского учета, утвержденным в учетной политике организации (п.1 ст.375 НК РФ).

Декларация по налогу на имущество предоставляется в срок не позднее 30 марта 2012 года.

Декларация представляется по установленной форме:

- на бумажном носителе с приложением съемного носителя, содержащем данные в электронном виде установленного формата;

- на бумажном носителе с использованием двумерного штрих-кода;

- по установленным форматам в электронном виде (передается по телекоммуникационным каналам связи).

Обратите внимание: Не допускается двусторонняя печать Декларации на бумажном носителе. Не допускается скрепление листов Декларации, приводящего к порче бумажного носителя.

При передаче декларации по телекоммуникационным каналам связи днем ее представления считается дата ее отправки.

На бумажном носителе декларация может быть представлена налогоплательщиком в ИФНС:

- лично;

- через своего представителя;

- направлена в виде почтового отправления с описью вложения.

При отправке декларации по почте днем ее представления считается дата отправки почтового отправления с описью вложения.

В соответствии со ст.379 Налогового кодекса, налоговым периодом признается календарный год. Отчетными периодами признаются:

- первый квартал;

- второй квартал;

- третий квартал.

При установлении налога субъекты РФ вправе не устанавливать отчетные периоды.

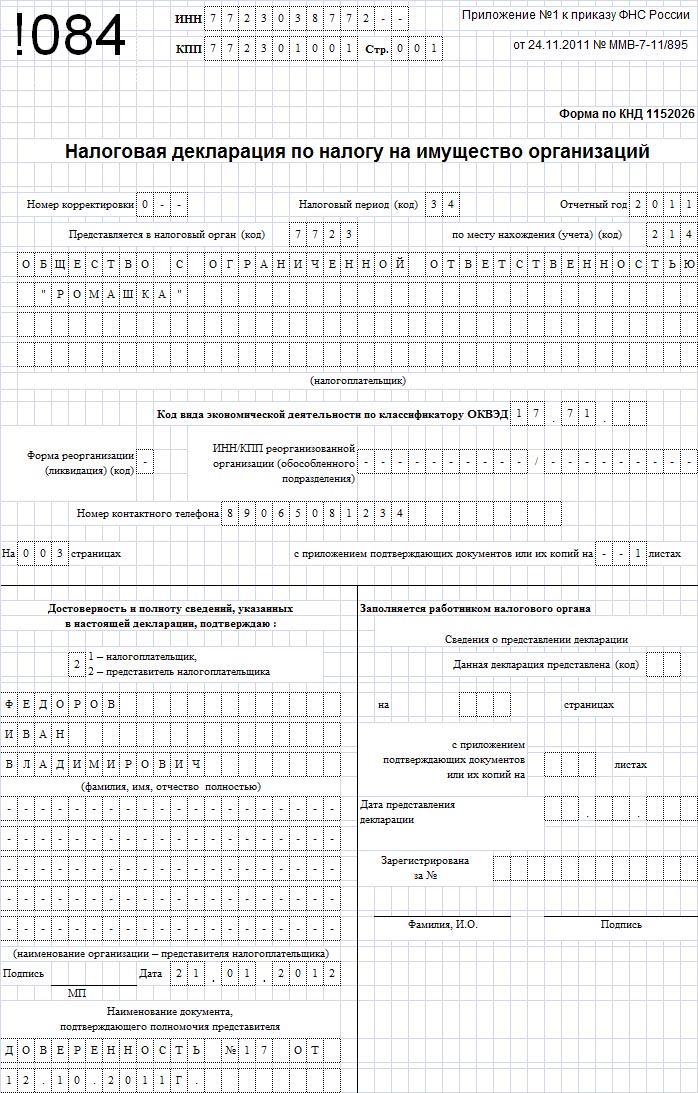

Форма налоговой декларации по налогу на имущество и порядок ее заполнения утверждены Приказом ФНС России от 24.11.2011 №ММВ-7-11/895.

Опираясь на положения НК РФ, порядок заполнения налоговой декларации по налогу на имущество и положения Закона г. Москвы от 05.11.2003г. №64 «О налоге на имущество организаций», составим декларацию по налогу на имущество за 2011 год, для организации ООО «Ромашка».

Обратите внимание: В соответствии с п.3 ст.80 Налогового кодекса, если среднесписочная численность сотрудников превышает 100 человек, отчетность предоставляется в электронном виде, заверенная электронной цифровой подписью. В случае, если среднесписочная численность сотрудников компании не превышает 100 человек, декларацию можно представить на бумажных носителях.

1. Титульный лист декларации

При заполнении декларации в каждую строку и соответствующие ей графы вписывается только один показатель. В случае отсутствия показателей, в строке и соответствующей графе ставится прочерк.

ИНН, КПП – указываются в соответствии со свидетельством о постановке на учет организации в той ИФНС, в которую предоставляется декларация.

Номер корректировки – при предоставлении декларации за отчетный период впервые указывается цифра «0–», если предоставляются корректирующие декларации, то указывается номер корректировки по порядку – «1–», «2–» и т.д.

Налоговый период (код) – в соответствии с Приложением №1 к Порядку заполнения налоговой декларации по налогу на имущество, налоговым периодам соответствуют следующие коды:

- 34 – Календарный год;

- 50 – Последний налоговый период при реорганизации (ликвидации) организации (при прекращении деятельности в качестве индивидуального предпринимателя).

Отчетный год – указывается отчетный год, за который предоставляется декларация.

Представляется в налоговый орган (код) – указывается код ИФНС, в которую предоставляется декларация.

Код состоит из четырех цифр. Первые две цифры – код региона (например Москва – 77, Московская область – 50), вторые две цифры – номер ИФНС.

По месту нахождения (учета) (код) – указывается код в соответствии с Приложением №3 к Порядку заполнения налоговой декларации по налогу на имущество. Данный код означает, что декларация представляется:

Коды представления налоговой декларации по налогу на имущество организаций

Код

Наименование

Код ОКВЭД – указывается код вида деятельности согласно классификатору ОКВЭД.

Форма реорганизации (ликвидация) (код) – указывается код формы реорганизации (ликвидации) организации исходя из следующих кодов:

Коды форм реорганизации и код ликвидации организации

Значение по строке 030 с соответствующими кодами КБК и ОКАТО определяется как разница между суммой налога, исчисленного за налоговый период, и суммами авансовых платежей по налогу, исчисленных в течение налогового периода.

Обратите внимание:В случае, если полученное значение отрицательно, то по строке 030 ставится прочерк.

Сумма налога, исчисленная к уменьшению (руб.) (строка 040) – указывается сумма налога, исчисленная к уменьшению по итогам налогового периода, определяемая как разница между суммой налога, исчисленного за налоговый период, и суммами авансовых платежей по налогу, исчисленных в течение налогового периода.

В случае, если полученное значение отрицательно, то по строке 040 указывается данное значение без знака «-», а если положительно, то по строке 040 ставится прочерк.

Пример заполнения Раздела 1 декларации

3. Раздел 2 декларации «Расчет налоговой базы и суммы налога на имущество»

Раздел 2 заполняется отдельно в отношении:

- имущества подлежащего налогообложению по месту нахождения организации (осуществления деятельности иностранной организации через постоянное представительство),

- имущества каждого обособленного подразделения российской организации, имеющего отдельный баланс,

- недвижимого имущества, находящегося вне места нахождения российской организации и обособленного подразделения, имеющего отдельный баланс,

- имущества, облагаемого по разным налоговым ставкам,

- имущества, входящего в состав Единой системы газоснабжения,

- каждого объекта недвижимого имущества, имеющего место фактического нахождения на территориях разных субъектов РФ либо на территории субъекта РФ и в территориальном море РФ (на континентальном шельфе РФ или в исключительной экономической зоне РФ),

- имущества, принадлежащего российской организации и расположенного на территории другого государства, в отношении которого суммы налога фактически уплачены за пределами РФ в соответствии с законодательством другого государства,

- льготируемого по конкретной налоговой льготе (за исключением налоговых льгот в виде уменьшения суммы налога, подлежащей уплате в бюджет, и налоговой льготы, установленной в виде понижения налоговой ставки) имущества,

- имущества резидента Особой экономической зоны в Калининградской области, созданного или приобретенного при реализации инвестиционного проекта.

Код вида имущества – указываетсякод вида имущества, в отношении которого заполняется Раздел 2 Декларации в соответствии с Приложением №5 к Порядку.

No related posts.