Строка 170 декларации по налогу на имущество

Содержание

Не позднее 30 марта компании, имеющие на балансе основные средства, должны подготовить и сдать в налоговую инспекцию декларацию по налогу на имущество организаций. Рассмотрим на конкретном числовом примере, как правильно заполнить декларацию и не допустить ошибок.

Форма декларации по налогу на имущество организаций, по которой нужно отчитаться за 2014 г., утверждена приказом ФНС России от 24.11.2011 № ММВ-7-11/895 (в редакции приказа ФНС России от 05.11.2013 № ММВ-7-11/478@). Она состоит из титульного листа, разделов 1, 2 и 3 (п. 1.3 Порядка заполнения налоговой декларации по налогу на имущество организаций, утвержденного приказом ФНС России от 24.11.2011 № ММВ-7-11/895, далее — Порядок заполнения декларации).

Отметим, что ФНС России письмом от 24.12.2014 № БС-4-11/26596 направила в адрес нижестоящих налоговых органов контрольные соотношения показателей форм налоговой декларации и налогового расчета по авансовому платежу по налогу на имущество организаций. Их налоговики будут использовать для проверки правильности заполнения этих документов. Заметим, что в большинстве случаев приведенные налоговиками алгоритмы проверки декларации повторяют порядок заполнения этой формы отчетности.

Прежде чем переходить к заполнению декларации, приведем исходные данные для заполнения декларации.

Исходные данные

Организация имеет в собственности легковой автомобиль, а также здание магазина и складской ангар. Эти объекты расположены по месту нахождения организации в одном субъекте РФ.

Здание магазина по состоянию на 1 января 2014 г. включено в перечень объектов, в отношении которых налоговая база определяется как кадастровая стоимость. Его кадастровая стоимость на эту дату составляет 20 млн руб. Остаточная стоимость здания по состоянию на 31 декабря 2014 г. — 12,5 млн руб.

Складской ангар в вышеуказанный перечень не включен, поэтому налоговая база по нему определяется в общем порядке, исходя из среднегодовой стоимости.

Автомобиль был принят на учет до 1 января 2013 г. Следовательно, он является объектом налогообложения по налогу на имущество организаций, и подп. 8 п. 4 ст. 374 НК РФ (в редакции, действовавшей в 2014 г.) на него не распространяется. Налоговая база по нему определяется исходя из среднегодовой стоимости.

Остаточная стоимость автомобиля и складского ангара, руб.:

по состоянию на:

Сумма авансового платежа по имуществу, в отношении которого налог определяется исходя из среднегодовой стоимости, указанная в налоговом расчете по авансовому платежу в строке 180 раздела 2, по итогам:

- I квартала 2014 г. — 10 742 руб.;

- полугодия 2014 г. — 10 544 руб.;

- девяти месяцев 2014 г. — 10 346 руб.

Сумма авансового платежа по имуществу, в отношении которого налог определяется исходя из кадастровой стоимости, указанная по строке 090 раздела 3 расчета по авансовому платежу, по итогам I квартала, полугодия и девяти месяцев 2014 г. равна 45 000 руб.

Никаких льгот по налогу на имущество организация не имеет. Ставка налога на имущество — 2,2%, а в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость, — 0,9%.

Раздел 2

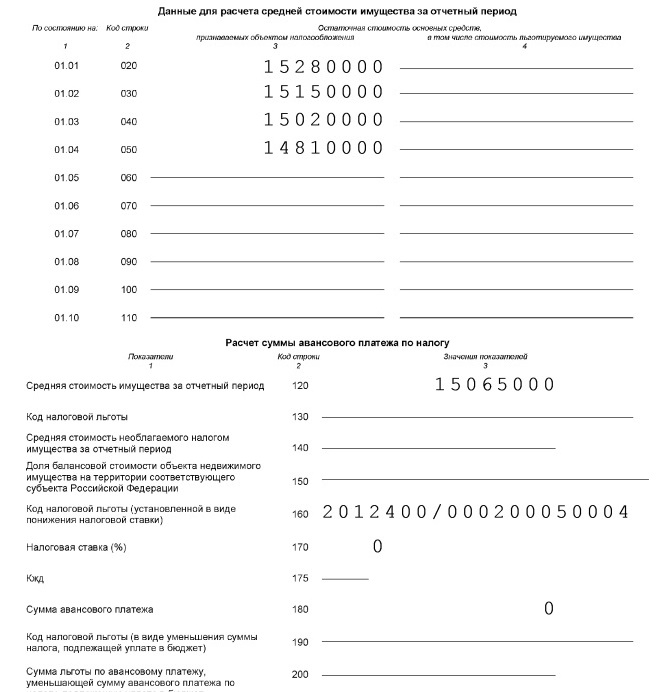

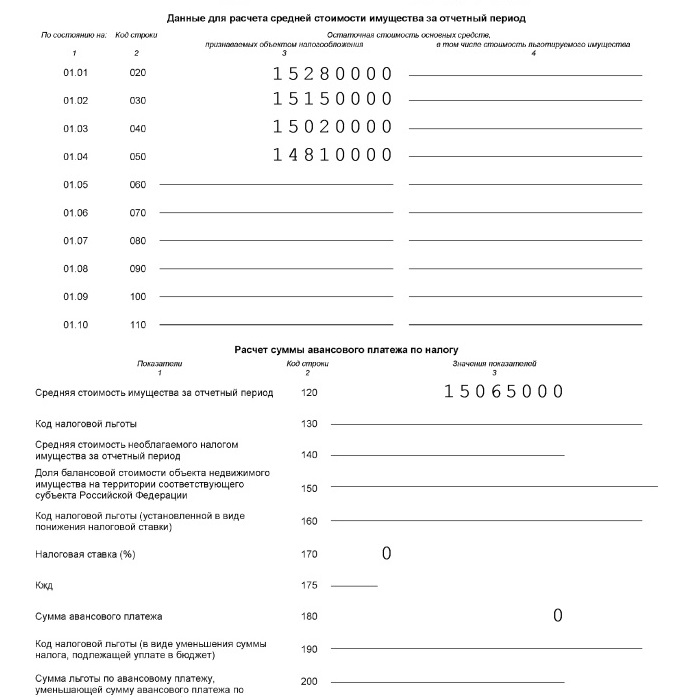

В этом разделе определяется налоговая база исходя из среднегодовой стоимости имущества. Остаточная стоимость основных средств по состоянию на первое число каждого месяца года отражается по строкам 020—130, а остаточная стоимость на последнее число последнего месяца года — по строке 140. По каждой из этих строк в графе 3 показывается остаточная стоимость основных средств, признаваемых объектом налогообложения, а в графе 4 — стоимость льготируемого имущества. Поскольку льгот у компании нет, графа 4 останется пустой, а в графе 3 строк 020—140 будут указаны следующие значения:

- строка 020 — 1 989 000 руб. (800 000 руб. + + 1 189 000 руб.);

- строка 030 — 1 965 000 руб. (787 000 руб. + + 1 178 000 руб.);

- строка 040 — 1 941 000 руб. (774 000 руб. + + 1 167 000 руб.);

- строка 050 — 1 917 000 руб. (761 000 руб. + + 1 156 000 руб.);

- строка 060 — 1 893 000 руб. (748 000 руб. + + 1 145 000 руб.);

- строка 070 — 1 869 000 руб. (735 000 руб. + + 1 134 000 руб.);

- строка 080 — 1 845 000 руб. (722 000 руб. + + 1 123 000 руб.);

- строка 090 — 1 821 000 руб. (709 000 руб. + + 1 112 000 руб.);

- строка 100 — 1 797 000 руб. (696 000 руб. + + 1 101 000 руб.);

- строка 110 — 1 773 000 руб. (683 000 руб. + + 1 090 000 руб.);

- строка 120 — 1 749 000 руб. (670 000 руб. + + 1 079 000 руб.);

- строка 130 — 1 725 000 руб. (657 000 руб. + + 1 068 000 руб.);

- строка 140 — 1 701 000 руб. (644 000 руб. + + 1 057 000 руб.).

Строка 141 является справочной. В ней записывается остаточная стоимость недвижимого имущества по состоянию на 31 декабря 2014 г. В нашем случае значение в этой строке будет равно 1 057 000 руб. (остаточная стоимость складского ангара).

Среднегодовая стоимость имущества за налоговый период показывается по строке 150. В соответствии с п. 4 ст. 376 НК РФ она определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества (без учета имущества, налоговая база в отношении которого определяется как его кадастровая стоимость) на первое число каждого месяца налогового периода и последнее число налогового периода, на количество месяцев в налоговом периоде, увеличенное на единицу.

То есть нужно сложить значения строк 020—140 и разделить полученную величину на 13:

(1 989 000 руб. + 1 965 000 руб. + 1 941 000 руб.+

+ 1 917 000 руб. + 1 893 000 руб. + 1 869 000 руб.+

+ 1 845 000 руб. + 1 821 000 руб. + 1 797 000 руб. +

+1 773 000 руб. + 1 749 000 руб. + 1 725 000 руб. +

+1 701 000 руб.) : 13 = 1 845 000 руб.

Строки 160, 170 и 180 предусмотрены для отражения в них кода налоговой льготы, среднегодовой стоимости не облагаемого налогом имущества и доли балансовой стоимости объекта недвижимости на территории соответствующего субъекта РФ. Поскольку у организации в нашем примере нет льготируемого имущества и вся принадлежащая ей недвижимость расположена на территории одного субъекта РФ, строки 160, 170, 180 остаются пустыми.

В строке 190 определяется налоговая база. Формула для ее расчета зависит от кода вида имущества, указываемого по строке 001 раздела 2. Его значение берется из приложения № 5 к Порядку заполнения декларации.

Если, как в нашем примере, все имущество организации расположено в РФ на территории одного субъекта, организация не является резидентом особой экономической зоны в Калининградской области, у нее нет имущества, входящего в состав Единой системы газоснабжения, железнодорожных путей общего пользования, магистральных трубопроводов и линий электропередачи, по строке 001 раздела 2 указывается код «3». В этом случае налоговая база исчисляется как разность значений строк 150 и 170 (подп. 8 п. 5.3 Порядка заполнения декларации).

В нашем примере строка 170 пустая, поэтому значение по строке 190 будет равно значению по строке 150:

1 845 000 руб. = 1 845 000 руб. – 0 руб.

Строка 200 предусмотрена для кода налоговой льготы, установленной в виде пониженной налоговой ставки. В нашем случае она останется пустой, поскольку компания льготные ставки не использует.

По строке 210 указывается ставка налога — 2,2%.

Сумма налога за налоговый период отражается в строке 220. Она рассчитывается как произведение соответствующей налоговой ставки и налоговой базы, определенной за налоговый период (п. 1 ст. 382 НК РФ). То есть значение строки 210 нужно умножить на показатель строки 190:

1 845 000 руб. х 2,2% = 40 590 руб.

В строке 230 записывается сумма авансовых платежей, исчисленных по окончании отчетных периодов (I квартал, полугодие, 9 месяцев). Данные значения берутся из соответствующих налоговых расчетов по авансовому платежу по налогу на имущество организаций (из строки 180 раздела 2).

В нашем примере эта величина составит:

31 632 руб. = (10 742 руб. + 10 544 руб. + + 10 346 руб.).

По строкам 240, 250 и 260 показываются код и сумма налоговой льготы, уменьшающей сумму налога, подлежащую уплате в бюджет, и сумма налога, уплаченная за пределами РФ. Поскольку у организации нет льгот и налог за пределами РФ она не уплачивала, эти строки останутся пустыми.

По строке 270 отражается остаточная стоимость основных средств по состоянию на 31 декабря налогового периода. В нашем случае значение по этой строке будет равно сумме остаточных стоимостей на 31 декабря 2014 г. автомобиля, складского ангара и здания магазина:

14 201 000 руб. = 644 000 руб. + 1 057 000 руб.+ + 12 500 000 руб.

Раздел 3

Этот раздел заполняется по объектам недвижимого имущества, налоговой базой в отношении которых признается кадастровая стоимость.

Обратите внимание, что в разделе показывается расчет налога по одному объекту недвижимости. Это следует из положений подп. 1 и 2 п. 6.2 Порядка заполнения декларации. То есть разделов 3 декларации будет столько, сколько у организации имеется объектов недвижимости, по которым налог считается исходя из кадастровой стоимости.

В рассматриваемом нами примере такой объект у организации один — здание магазина. Поэтому раздел 3 декларации тоже будет только один.

В строке 014 организация отразит кадастровый номер здания магазина, а в строке 020 его кадастровую стоимость на 1 января 2014 г. — 20 000 000 руб.

Строка 025 предусмотрена для отражения кадастровой стоимости, не облагаемой налогом. В нашем случае она останется пустой, так как налогом облагается вся кадастровая стоимость здания магазина.

Строки 030, 035 предназначены для указания инвентаризационной стоимости недвижимости. Их заполняют только иностранные организации (подп. 2 п. 6.2 Порядка заполнения декларации). Поэтому в нашем примере в них будут прочерки.

В строках 040 и 070 проставляются коды налоговых льгот. Так как у организации льгот нет, эти строки будут пустыми.

Строка 050 заполняется, когда объект недвижимости имеет фактическое место нахождения на территориях разных субъектов РФ либо на территории субъекта РФ и в территориальном море РФ (на континентальном шельфе РФ или в исключительной экономической зоне РФ) (подп. 4 п. 6.2 Порядка заполнения декларации). Так как все недвижимое имущество организации расположено на территории одного субъекта РФ, эта строка остается пустой.

По строке 060 показывается налоговая база. Она представляет собой разность значений строк 020 и 025 (подп. 5 п. 6.2 Порядка заполнения декларации). Поскольку строка 025 у нас пустая, значение по строке 060 будет равно значению по строке 020, то есть 20 000 000 руб.

В строке 080 указывается налоговая ставка. В нашем случае это 0,9%.

Сумма налога за налоговый период, отражаемая по строке 100, представляет собой произведение значений строк 060 и 080, деленное на 100 (подп. 8 п. 6.2 Порядка заполнения декларации):

180 000 руб. = 20 000 000 руб. х 0,9 : 100.

Сумма авансовых платежей, исчисленная за отчетные периоды, которую нужно указать по строке 110, представляет собой сумму строк 090 раздела 3 налоговых расчетов по авансовому платежу за отчетные периоды 2014 г.:

135 000 руб. = 45 000 руб. + 45 000 руб. + + 45 000 руб.

Строки 120 и 130 останутся незаполненными, поскольку у организации нет льгот.

Раздел 1

В этом разделе показывается сумма налога, подлежащая уплате в бюджет.

Он состоит из нескольких блоков строк 010—040. Поскольку налог на имущество организация уплачивает в одном месте (по месту своего местонахождения), она заполнит только один блок этих строк, а остальные будут пустыми (в них ставится прочерк).

В строке 010 организация отразит код ОКТМО, а по строке 030 — код бюджетной классификации.

Сумма налога, подлежащая уплате в бюджет, показывается по строке 030. Она представляет собой разницу между суммой налога, исчисленного за налоговый период, и суммами авансовых платежей по налогу, исчисленных в течение налогового периода.

Ее значение в нашем примере, исходя из правил, установленных в подп. 3 п. 4.2 Порядка заполнения декларации, будет рассчитываться по формуле:

(строка 220 раздела 2 – строка 230 раздела 2) + (строка 100 раздела 3 – строка 110 раздела 3).

Подставив в нее соответствующие значения, получим:

53 958 руб. = (40 590 руб. – 31 632 руб.) + + (180 000 руб. – 135 000 руб.).

По строке 040 указывается сумма налога, исчисленная к уменьшению по итогам налогового периода. В нашем случае эта строка не заполняется, поскольку значение строки 030, подсчитанное по алгоритму, указанному в подп. 3 п. 4.2 Порядка заполнения декларации, положительно (подп. 4 п. 4.2 Порядка заполнения декларации).

С 1 января 2018 года отменена федеральная льгота на движимое имущество, приобретенное в 2013 году и позднее. Это имущество значится в пункте 25 статьи 381 НК, однако по сути оно уже не льготируемое. Право устанавливать льготу на такие основные средства передано на региональный уровень. Однако воспользовались этим правом единицы субъектов РФ, а там, где все-таки льготу ввели, не всегда ею можно воспользоваться из-за поставленных законодателем условий.

В связи с этими изменениями у бухгалтеров возникает много вопросов по заполнению раздела 2 Расчета авансовых платежей по налогу на имущество. В этой статье рассматривается несколько вариантов заполнения раздела, в зависимости от того, как указана льгота в региональном законе. Обратите внимание, что речь пойдет только об имуществе, указанном в пункте 25 статьи 381 НК.

Вариант первый — льгота в региональном законе не установлена или в законе указана ставка 1,1% (эта же ставка на 2018 год указана в Налоговом кодексе). В этом случае все просто: в строке 170 ставится ставка 1,1%, при этом графа 4 «в том числе стоимость льготируемого имущества» остается пустой (если, конечно, нет какого-либо другого имущества, попадающего под льготу). Если при этом есть еще движимое имущество, не указанное в п.25 ст.381 НК, то оформляется второй раздел 2, с обычной ставкой налога (2,2%).

И помните основное правило заполнения расчета — количество разделов 2 соответствует количеству налоговых ставок, по которым облагается имущество предприятия. Ведь рассмотренная в статье льгота не единственная, у организации могут быть и другие льготы, и, соответственно, и другие ставки.

В какой раздел декларации входит строка 170 и какова ее расшифровка

Строка 170 в декларации по НДС входит во 2-ю часть раздела 3, т. е. в состав вычетов. Отражению в ней подлежат вычеты по авансам, поступившим к продавцу, с которых он в момент их получения начислил налог к уплате.

Декларация по НДС для отчетов за налоговые периоды 2019 года обновлена и применяется в последней редакции приказа ФНС России от 28.12.2018 № СА-7-3/853@, вступившей в силу 29.03.2019. Поскольку начисления в результате обновления следует описывать большим количеством операций, чем в документе предшествующей редакции, общее число описаний операций и вычетов в разделе увеличилось. Это привело к тому, что строка 170 поменяла порядковый номер вычета, но само описание и код строки при этом не изменились.

Что обусловливает возникновение права на вычет по поступившим авансам

Получение оплаты (в полной сумме или частичной) в счет осуществляемой позднее отгрузки, подлежащей обложению налогом, обязывает продавца к выделению налога из суммы этой оплаты (подп. 2 п. 1 ст. 167 НК РФ). Эту процедуру сопровождает создание авансового счета-фактуры (п. 3 ст. 168 НК РФ), дающего покупателю возможность применения вычета в периоде перечисления средств. Продавец тоже приобретает право на использование вычета (п. 8 ст. 171 НК РФ), но только в другой момент. Этот момент придется на период отгрузки проданного с условием о предоплате (п. 6 ст. 172 НК РФ) или на период аннулирования договоренности о будущей отгрузке, следствием чего окажется возвращение аванса (п. 5 ст. 171 НК РФ).

С чем связана возможность такого вычета у продавца? С тем, что существует обязанность по созданию счета-фактуры и в момент отгрузки (п. 1 ст. 168 НК РФ). Применение этого вычета избавляет от двойного налогообложения полученного при реализации дохода.

Об особенностях создания авансового счета-фактуры и внесения его в книги покупок/продаж читайте в статье «Принятие к вычету НДС с полученных авансов».

Порядок заполнения строки 170

Правила заполнения строки 170 (п. 38.19 приложения 2 к приказу ФНС России от 29.10.2014 № ММВ-7-3/558@) требуют соответствия между данными раздела 3, попадающими в строки 070 и 170. Это означает, что в вычеты могут быть взяты только те суммы налога, которые были начислены к уплате с авансов и отразились, соответственно, в строке 070. Величина вычета зависит от соотношения сумм предоплаты и отгрузки:

- если отгрузка по сумме равна или превышает величину предоплаты, то вычет берется в начисленной с аванса сумме;

- если отгрузка делается на сумму меньшую, чем поступивший аванс, то налог к вычету будет соответствовать величине отгрузки.

Нужно ли вносить в строки 070 и 170 данные при получении предоплаты и осуществлении отгрузки в одном квартале? Минфин (письмо от 12.10.2011 № 03-07-14/99) и ФНС России (письмо от 20.07.2011 № ЕД-4-3/11684 и более ранние) настаивают на обязательности отражения этих операций при попадании их в один период.

О том, как поступить с налогом, начисленным с аванса, оказавшегося в числе просроченной задолженности, читайте в материале «НДС при списании кредиторской задолженности: проблемные ситуации».

Итоги

В строку 170, находящуюся в разделе 3 НДС-декларации, попадают те суммы налога с поступивших к продавцу авансов, которые он вправе предъявить к вычету в моменты отгрузки или возврата предоплаты. Основанием для вычета становится счет-фактура на аванс, выставленный в адрес покупателя при поступлении предоплаты. Суммы аванса и отгрузки могут не совпадать, и тогда величина вычета будет соответствовать меньшей из этих сумм.

No related posts.