Судебный приказ о взыскании долга по налогам

Содержание

- 1 Судебный приказ: смысл документа и его правовые последствия

- 2 Взыскание налогового долга: судебный приказ как метод принуждения

- 3 Юридические основания для выдачи судебного приказа

- 4 Вынесение судебного приказа: возможные последствия

- 5 Образец возражения

- 6 Правила оформления документа

- 7 Нюансы судебного приказа по взысканию налоговых задолженностей

- 8 В каких случаях возражение можно подавать

- 9 Последствия отмены судебного приказа

Надежда Тихонова Последние изменения: май, 2019 Налоги 0 1,093 Время чтения: 5 мин.

Законодательство РФ, как известно, предусматривает истребование налогового долга с физического лица или организации на основании судебного вердикта. Такая возможность официально имеется у Федеральной налоговой службы (ФНС), отвечающей за сбор и администрирование налогов. Далеко не все налогоплательщики, однако, адекватно понимают правовое значение и юридические последствия данного документа, оформляемого по специальному решению суда. Следует выяснить, как производится взыскание задолженности по налогам судебным приказом, какие именно полномочия приобретает ФНС при наличии этой бумаги. Заранее зная спектр допустимых мер, предпринимаемых налоговой службой в отношении граждан, имеющих непогашенные обязательства перед бюджетом, должники смогут корректно отреагировать на действия ФНС.

Законодательство РФ, как известно, предусматривает истребование налогового долга с физического лица или организации на основании судебного вердикта. Такая возможность официально имеется у Федеральной налоговой службы (ФНС), отвечающей за сбор и администрирование налогов. Далеко не все налогоплательщики, однако, адекватно понимают правовое значение и юридические последствия данного документа, оформляемого по специальному решению суда. Следует выяснить, как производится взыскание задолженности по налогам судебным приказом, какие именно полномочия приобретает ФНС при наличии этой бумаги. Заранее зная спектр допустимых мер, предпринимаемых налоговой службой в отношении граждан, имеющих непогашенные обязательства перед бюджетом, должники смогут корректно отреагировать на действия ФНС.

Судебный приказ: смысл документа и его правовые последствия

Судебным приказом называется предписание, вынесенное посредством приказного судопроизводства. Данный документ официально разрешает уполномоченному субъекту (к примеру, определенному властному органу) осуществить взыскание с конкретного должника – юридического лица или гражданина – четко обозначенной суммы денежных средств, ссылаясь на требования заключенного договора или нормы действующего в РФ законодательства. Если уполномоченным субъектом является фискальный орган (ФНС), то речь будет идти об истребовании налогового долга с плательщика – физического лица или, как вариант, организации. Надо отметить, что в данной сфере правоотношений применяются действующие нормы российского законодательства, регламентирующего порядок ведения административного судопроизводства.

Характерные особенности судопроизводства, осуществляемого в приказном порядке:

- Иск рассматривается судом достаточно быстро.

- Для судебного рассмотрения дела не требуется участие истца (кредитора, уполномоченного субъекта) и ответчика (должника, обязанного субъекта).

- Постановление (предписание) выносится судом, если факт существования непогашенных обязательств ответчика перед истцом однозначно подтверждается неоспоримыми, очевидными доказательствами. Основаниями для предъявления и удовлетворения конкретных исковых требований могут являться пункты соглашения, подписанного обеими сторонами, или, как вариант, определенные нормы действующего в РФ законодательства.

Взыскание своевременно непогашенной задолженности зачастую осуществляется на практике уполномоченными сотрудниками Федеральной службы судебных приставов (ФССП), которые в своей правоприменительной деятельности будут руководствоваться именно судебным приказом. Следует знать, однако, что предписание об истребовании налогового долга, вынесенное в режиме приказного судопроизводства, является действительным для любой задолженности ответчика перед бюджетом.

Как известно, для гражданских правоотношений судебный приказ о принудительном выполнении финансовых обязательств используется исключительно в тех случаях, когда сумма заявленного требования по иску составляет максимум 500 (пятьсот) тысяч рублей. Если же величина просроченного долга (искового требования) превышает полмиллиона рублей, дело об истребовании такой задолженности будет рассматриваться судом в рамках обычного гражданского процесса, то есть по существу иска, заявленного кредитором к должнику. Решение будет вынесено, скорее всего, в пользу кредитора (истца), если суд сочтет доказательства, предъявленные истцом, убедительными и правомерными, а возражения и аргументы должника (ответчика) – недостаточными. Удовлетворенный иск кредитора в этом случае станет юридическим основанием для истребования задолженности сотрудниками ФССП с обязанного субъекта (должника).

Что касается административного судопроизводства, то в этой сфере правоотношений отсутствуют вышеупомянутые ограничения, характерные для гражданского процесса. Однако административный процесс все же допускает ряд типичных ситуаций, при которых обязанный субъект, имеющий налоговый долг, вправе активно отстаивать собственные интересы. Чтобы грамотно и обоснованно возражать, налогоплательщик должен хорошо знать особенности реализации судебных приказов при истребовании задолженности перед бюджетом.

Взыскание налогового долга: судебный приказ как метод принуждения

Как правило, судебный приказ, разрешающий фискальному органу (ФНС) истребовать с обязанного субъекта (должника) непогашенные налоговые обязательства, выносится мировым судьей. Основанием для подобного предписания является соответствующее заявление от ФНС, которое направляется в суд. Судебный иск подается налоговой службой лишь тогда, когда станет очевидно, что сотрудники данного ведомства уже реализовали все возможные меры по принуждению налогоплательщика к уплате сформировавшегося долга, но это не принесло положительного результата.

Как правило, судебный приказ, разрешающий фискальному органу (ФНС) истребовать с обязанного субъекта (должника) непогашенные налоговые обязательства, выносится мировым судьей. Основанием для подобного предписания является соответствующее заявление от ФНС, которое направляется в суд. Судебный иск подается налоговой службой лишь тогда, когда станет очевидно, что сотрудники данного ведомства уже реализовали все возможные меры по принуждению налогоплательщика к уплате сформировавшегося долга, но это не принесло положительного результата.

К примеру, ФНС направила должнику уведомление о наличии задолженности перед бюджетом или требование о погашении налоговых обязательств, уже увеличенных на сумму начисленных штрафов. Если налогоплательщик адекватно не отреагировал на попытки фискального органа установить с ним контакт и призвать его к выплате существующего долга, то ФНС будет вынуждена обратиться с соответствующим иском в суд.

Полугодовой срок подачи налогового иска может быть продлен на законных основаниях, если фискальный орган объяснит допущенную просрочку какой-либо уважительной причиной. Между тем, российским законодательством установлен предельный трехлетний срок давности по судебным искам, связанным с истребованием налоговой задолженности.

Юридические основания для выдачи судебного приказа

Необходимо уточнить правовые основания, по которым мировой суд издает предписания о принудительном взыскании с гражданина или юридического лица налоговых долгов. Как уже было отмечено ранее, главным условием для вынесения судебного приказа является предъявление неоспоримых доказательств наличия у ответчика (должника) непогашенных обязательств перед истцом (кредитором). Иначе говоря, следует доказать, что ответчик по отношению к истцу является обязанным субъектом.

Это статья с сайта vseofinansah точка ru. Если вы ведите эту статью на другом сайте, значит ее украли.

Истец (ФНС) может обосновать требование о взыскании налогового долга с ответчика (налогоплательщика) одним из следующих аргументов:

- У должника в собственности имеются активы, правомерно подлежащие обложению соответствующими налогами. Это может быть транспортное средство или, как вариант, объект недвижимости. Чтобы доказать наличие у ответчика – физического лица или организации – статуса обязанного субъекта, достаточно будет лишь подтвердить, что он владеет имуществом, законно подлежащим налогообложению.

- Предоставление суду официальных бумаг, подтверждающих право собственности должника в отношении данного имущества, докажет наличие у налогоплательщика непогашенных обязательств перед бюджетом.

- Обязательства по уплате соответствующих налогов возникли в результате получения субъектом определенного дохода. Это может быть доход (материальная выгода) от получения каких-либо активов в дар, реализации конкретного имущества, предпринимательской деятельности. В данной ситуации доказать наличие у ответчика непогашенной налоговой задолженности можно разными способами. Существует весьма широкий спектр возможных аргументов, которые могут быть приняты судом во внимание. Например, доказательствами дохода от предпринимательства могут являться банковские выписки по счетам ответчика. Удостоверить факт реализации имущества или получения активов в дар можно посредством соответствующего запроса в Росреестр. Выписки этой регистрационной службы позволят определить размер базы налогообложения для объекта недвижимости.

Вынесение судебного приказа: возможные последствия

Ранее уже говорилось о том, что судебный приказ является законным основанием для обращения истца – субъекта, получившего соответствующие правомочия, – к приставам из ФССП с целью истребования задолженности в принудительном порядке. Для ситуации с налоговыми долгами субъектом, получившим необходимые правомочия по факту издания судебного предписания, является ФНС – конкретная госструктура, непосредственно отвечающая за налогообложение. Следует учесть, что ФНС вправе передать судебный приказ не только приставам ФССП, но и кредитно-финансовому учреждению, в котором у обязанного субъекта (должника) имеются счета. Задолженность ответчика по налогам может погашаться денежными средствами, пребывающими на этих счетах.

Как осуществляется взыскание долгов по налогам судебным приказом? Применение судебного предписания в вышеуказанных целях является скорее правом, нежели обязанностью ФНС. Безусловно, вероятность реализации фискальным органом данного права очень высока. Однако юридические последствия судебного приказа наступают для налогоплательщика-должника не по факту вынесения судом данного предписания, а по факту целевого использования налоговой службой этого документа.

Между тем, налогоплательщик (ответчик) имеет законную возможность воспользоваться доступными правовыми механизмами, позволяющими отсрочить наступление вышеупомянутых юридических последствий. Должник, официально признанный обязанным субъектом, вправе предоставить свои возражения по поводу применения судебного приказа. Это необходимо сделать на протяжении двадцатидневного периода с момента получения копии соответствующего предписания. Если налогоплательщик успевает вовремя направить эти возражения мировому суду, ранее рассмотревшему исковое заявление от ФНС, то судебный приказ будет отменен определением суда. Вопрос о взыскании налогового долга может рассматриваться теперь через общий порядок судопроизводства, осуществляемого в рамках административного процесса по урегулированию соответствующих споров.

© 2018, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

Автор: Оксана Грикевич, адвокат

Эта статья раскроет все хитрости взыскания налогов с физических лиц, не являющихся индивидуальными предпринимателями.

Список налогов, которые взыскиваются с физических лиц:

- налог на доходы физических лиц

- налог на имущество физических лиц

- транспортный налог

- земельный налог

Сначала налоговый орган направляет налогоплательщику — физическому лицу налоговое уведомление.

Налоговое уведомление должно передаваться не менее, чем за 30 дней до срока оплаты и может передаваться физическому лицу, или его представителю:

- лично под расписку

- в электронном виде по телекоммуникационным каналам связи

- направлено по почте заказным письмом (в большинстве случаев)

Согласно изменениям в Налоговом кодексе, внесенным Федеральным законом от 27 июля 2010 г. № 229-ФЗ, для физических лиц отменены авансовые платежи и изменены сроки уплаты земельного и транспортного налогов, а также налога на имущество. Теперь указанные налоги уплачиваются гражданами один раз в год в сроки, установленные представительными органами местного самоуправления в пределах с 1 ноября по 31 декабря года, следующего за истекшим налоговым периодом.

В связи с этим Федеральная налоговая служба утвердила форму единого налогового уведомления. И налогоплательщики уже в этом году начали получать письма в новом формате. В нем указаны исчисленные суммы налога на имущество, земельного и транспортного налогов (при наличии данных объектов у физического лица).

Таким образом, имущественные налоги (земельный, транспортный и на налог на имущество) за 2011 год граждане должны уплатить к концу 2012 года. Платежные документы с указанием исчисленных сумм налогов будут приложены к единому налоговому уведомлению, где найдут отражение также сроки оплаты по каждому из трех имущественных налогов для физических лиц.

Если налогоплательщик не получил налоговое уведомление, он не считается обязанным платить налог (часть 4 статья 57 Налогового кодекса РФ: в случаях, когда расчет налоговой базы производится налоговым органом, обязанность по уплате налога возникает не ранее даты получения налогового уведомления).

Данная позиция изложена в Определении Верховного суда РФ от 28 июля 2010 г. № 4-В10-16: «поскольку налоговый орган не вручил налогоплательщику уведомление об уплате налогов, у заявителя не возникло публично-правовой обязанности уплатить налог».

Электронные уведомления можно получить и оплатить через интернет-сервис «Личный кабинет налогоплательщика», размещенном на сайте ФНС России по адресу: www.nalog.ru. Запуск этого сервиса активно освещался в СМИ, и надо сказать, что это действительно удобный ресурс. Для получения информации необходимо знать свой номер ИНН. Проверка информации в личном кабинете может помочь предотвратить возможное появление проблем, связанных, например, с адмистративными ошибками – формально за вами может числиться облагаемое налогом имущество, которое вам уже не принадлежит.

Все уведомления и необходимые платежные документы поступают в электронном формате PDF в ваш «Личный кабинет», датой получения уведомления будет считаться дата электронного подтверждения от вас. Если же до 1 сентября каждого года гражданин не отреагирует на электронное послание, то, как и прежде, получит уведомление по почте, заказным письмом, в бумажной форме, не позднее 30 рабочих дней до наступления установленных сроков уплаты.

При почтовой отправке уведомление направляется заказным письмом на адрес налогоплательщика. Важно учитывать, что независимо от того, получил налогоплательщик письмо фактически или нет, по истечении шести дней будет поставлена отметка «получил». Факт получения уведомления по почте заказным письмом на шестой день после отправки может быть опровергнут в суде.

Если налогоплательщик на налоговое уведомление не отреагировал, и налог своевременно не уплачен, налоговый орган направляет требование о его оплате.

Требование об уплате налога (сбора, пени,штрафа) должно быть направлено в течение трех месяцев со дня выявления недоимки (пункт 1 статьи 70 Налогового кодекса Российской Федерации).

Если налогоплательщик не выполнил требование об оплате налога в срок и сумма задолженности превышает 1500 рублей, налоговый орган обращается в суд общей юрисдикции в течение шести месяцев со дня, когда указанная сумма превысила 1 500 рублей.

Копия заявления о взыскании должна быть направлена физическому лицу не позднее дня подачи заявления в суд.

Если после первого требования об уплате налога, или штрафа прошло три года, и его сумма не превысила 1500 рублей, налоговый орган обращается в суд с заявлением о взыскании суммы в течение шести месяцев со дня истечения указанного трехлетнего срока.

Если срок подачи заявления о взыскании пропущен по уважительной причине, он может быть восстановлен судом.

Недоимка по налогам, сборам и другим обязательным платежам взыскивается с граждан в порядке приказного производства (ст. 122 Гражданского процессуального кодекса РФ).

Судебный приказ выносится мировым судьей единолично и имеет силу исполнительного документа. Судебный приказ выносится без судебного разбирательства и вызова сторон для заслушивания их объяснений.

Судья высылает копию судебного приказа должнику, который в течение десяти дней со дня получения приказа имеет право представить возражения относительно его исполнения. Если гражданин направит свои возражения в срок (независимо от их обоснованности), мировой судья отменяет судебный приказ.

В случае отмены судебного приказа, налоговый орган вправе обратиться в районный суд с иском о взыскании недоимки в течение шести месяцев со дня отмены судебного приказа (п. 3 ст. 48 НК РФ). Таким образом, фактически срок для взыскания задолженности увеличивается до 1 года, если гражданин возражает против приказа (ранее действовавшей редакцией п. 2 ст. 48 НК РФ был установлен срок шесть месяцев).

В порядке обеспечения требования к заявлению о взыскании может прилагаться ходатайство налогового органа о наложении ареста на имущество ответчика.

С того момента, когда был наложен арест на имущество, пени за несвоевременное перечисление налогов не начисляются (пункт 6 статьи 48 Кодекса).

Согласно ст. 154 ГПК РФ районный суд должен рассмотреть делодо истечения двух месяцев со дня поступления заявления в суд. По итогам рассмотрения дела районный суд выносит решение.

До 01 января 2012 г. решение районного суда может быть обжаловано в кассационном порядке.

После указанной даты вступает в силу Федеральный закон от 09.12.2010 N 353-ФЗ «О внесении изменений в Гражданский процессуальный кодекс Российской Федерации» и процедура обжалования решения суда измениться. Решение суда, не вступившее в законную силу будет обжаловаться в апелляционном порядке в верховный суд субъекта. А затем, судебные постановления, вступившие в законную силу, будут обжаловаться в кассационном порядке.

При этом кассационное обжалование судебных постановлений будет возможно только при условии, что лица, обратившиеся с кассационной жалобой, ранее обжаловали судебное решение в апелляционном порядке.

На основании решения, вступившего в законную силу, выдается только исполнительный лист.

Взыскание на имущество гражданина по исполнительным документам обращается в первую очередь на его денежные средства в рублях и иностранной валюте и иные ценности, в том числе находящиеся на счетах, во вкладах или на хранении в банках и иных кредитных организациях. Взыскание на денежные средства должника в иностранной валюте обращается при отсутствии или недостаточности у него денежных средств в рублях.

Если у должника нет денежных средств, или их не хватает для покрытия долга, взыскание обращается на иное имущество, принадлежащее ему на праве собственности, хозяйственного ведения и (или) оперативного управления, кроме:

- имущества, изъятого из оборота

- имущества, на которое в соответствии с федеральным законом не может быть обращено взыскание.

Должник вправе указать имущество, на которое он просит обратить взыскание в первую очередь, но окончательно очередность обращения взыскания на имущество должника определяется судебным приставом-исполнителем.

Согласно ст. 446 ГПК РФ взыскание по исполнительным документам не может быть обращено на следующее имущество, принадлежащее гражданину-должнику на праве собственности:

- жилое помещение (его части), если для гражданина-должника и членов его семьи, совместно проживающих в принадлежащем помещении, оно является единственным пригодным для постоянного проживания помещением, за исключением указанного в настоящем абзаце имущества, если оно является предметом ипотеки и на него в соответствии с законодательством об ипотеке может быть обращено взыскание;

- земельные участки, на которых расположены объекты, указанные в абзаце втором настоящей части, за исключением указанного в настоящем абзаце имущества, если оно является предметом ипотеки и на него в соответствии с законодательством об ипотеке может быть обращено взыскание;

- предметы обычной домашней обстановки и обихода, вещи индивидуального пользования (одежда, обувь и другие), за исключением драгоценностей и других предметов роскоши;

- имущество, необходимое для профессиональных занятий гражданина-должника, за исключением предметов, стоимость которых превышает сто установленных федеральным законом минимальных размеров оплаты труда;

- используемые для целей, не связанных с осуществлением предпринимательской деятельности, племенной, молочный и рабочий скот, олени, кролики, птица, пчелы, корма, необходимые для их содержания до выгона на пастбища (выезда на пасеку), а также хозяйственные строения и сооружения, необходимые для их содержания;

- семена, необходимые для очередного посева;

- продукты питания и деньги на общую сумму не менее установленной величины прожиточного минимума самого гражданина-должника и лиц, находящихся на его иждивении;

- топливо, необходимое семье гражданина-должника для приготовления своей ежедневной пищи и отопления в течение отопительного сезона своего жилого помещения;

- средства транспорта и другое необходимое гражданину-должнику в связи с его инвалидностью имущество;

- призы, государственные награды, почетные и памятные знаки, которыми награжден гражданин-должник.

Судебный пристав-исполнитель в целях обеспечения исполнения исполнительного документа, содержащего требования об имущественных взысканиях, вправе, в том числе и в течение срока, установленного для добровольного исполнения должником содержащихся в исполнительном документе требований, наложить арест на имущество должника. При этом судебный пристав-исполнитель вправе не применять правила очередности обращения взыскания на имущество должника.

О возможностях приставов-исполнителей мы наслышаны: это и ограничение права на выезд за границу, и арест транспортных средств, например, личного автомобиля должника, арест и продажа другого имущества.

Обязанность по уплате налога, сбора, пеней, штрафов за счёт имущества физического лица, не являющегося индивидуальным предпринимателем, считается исполненной с момента реализации такого имущества и погашения задолженности за счет вырученных сумм.

Подведем итоги: первоначально налоговый орган высылает налогоплательщику- физическому лицу уведомление об уплате налога с расчетом и приложением квитанций, если налогоплательщик не уплачивает налог в установленный срок, налоговый орган направляет требование, в котором к сумме налога добавляются штрафные санкции за несвоевременную уплату.

Если налогоплательщик глух ко всем обращениям налоговиков, они обращаются в суд. Сначала это мировой суд, который выносит судебный приказ. Отменить судебный приказ можно просто направив возражения на него в 10-дневный срок. Если возражений от налогоплательщика не последовало, судебный приказ поступает в службу судебных приставов, и они взыскивают с должника сумму задолженности.

Если налогоплательщик направил в срок возражения, мировой суд отменяет судебный приказ, а налоговый орган обращается с требованием о взыскании недоимки в районный суд. Решение районного суда до нового 2012 года может быть обжаловано в кассационном порядке, а после 01 января 2012 г. сначала в апелляционном, а потом в кассационном порядке. После вступления решения в законную силу выдается исполнительный лист, который служба судебных приставов приводит в исполнение.

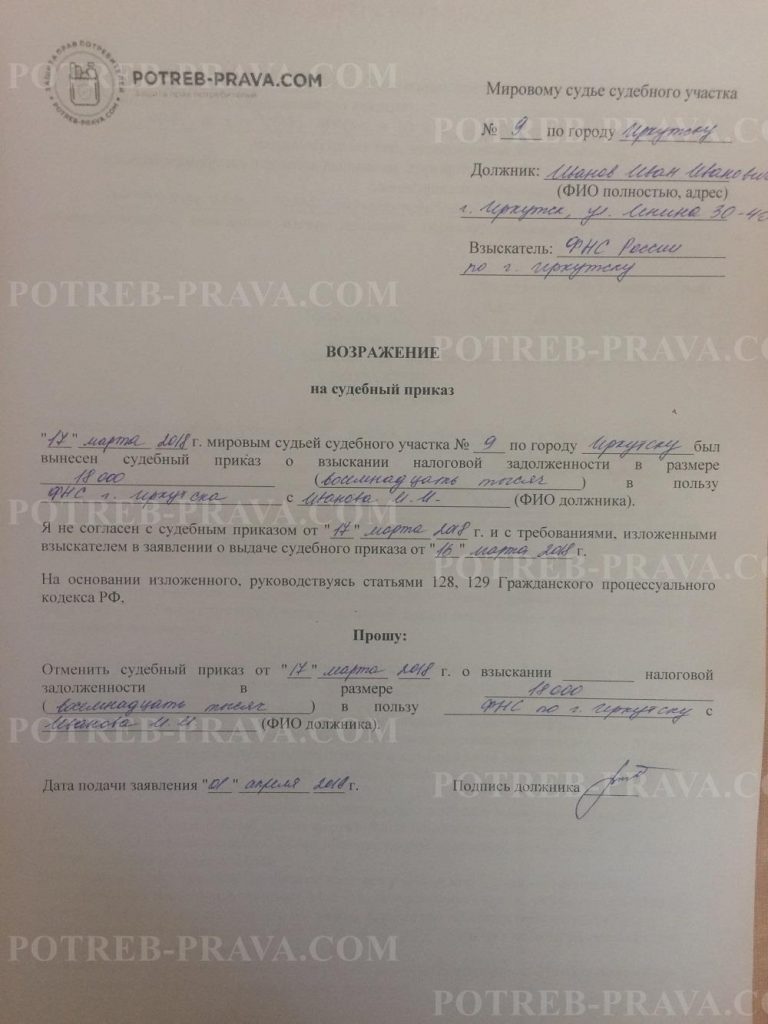

Главная » Документы » Возражения » Образец возражения на судебный приказ о взыскании задолженности по налогам

Образец возражения

Возражение на приказ из суда обычно включает в себя следующие элементы:

- информация о судье, который принимал приказ, а также номер участка и адрес его местонахождения;

- полные данные должника по налогу, исходя из информации в судебном приказе;

- чуть ниже реквизитов адресата и отправителя необходимо писать наименование с указанием номера и даты выдачи приказа (например, «Возражение на судебный приказ №48 от 04.02.2018 года»);

- основная часть возражения, где нужно указать суть требований, причины несогласия, а также просьбу о его отмене;

- необходимо приложить документы, подтверждающие вашу позицию (например, квитанцию, подтверждающую факт оплаты налога и др.);

- дата составления и подписания заявления;

- подпись лица, на имя которого выдан судебный приказ, либо его представителя по доверенности. Обязательно с расшифровкой.

ВНИМАНИЕ! Посмотрите заполненный образец возражения на судебный приказ о взыскании задолженности по налогам:

Отдельно стоит поговорить об изложении сути возражения – об основной части.

На законодательном уровне нет конкретных правил по ее составлению, но в текст все же рекомендуется включить следующую информацию:

- дату, когда были получены извещение о готовности приказа судьи и его копия;

- данные для идентификации приказа (дата подписания, номер и т.д.);

- ФИО судьи, вынесшего приказ, номер судебного участка и его местонахождение (вся информация должна быть изложена в приказе);

- на основании чего был вынесен приказ (заявление ИФНС, его номер и дата);

- сумма долга, которая была указана в заявлении из ИФНС, а также временной период, в течение которого задолженность накапливалась (также все можно взять из судебного приказа);

- возражения налогоплательщика, из которых можно явно понять, что он не согласен с вынесенным приказом и наличием долга в целом;

- емкое и логичное обоснование своей позиции, т.е. нужно написать: почему и с чем конкретно вы не согласны;

- как итог – просьба отменить выданный приказ. Например: «В связи с вышеизложенным, прошу отменить приказ №44 от 23 марта 2018 года по заявлению УФНС г. Москвы № 12 от 15.03.2018г».

Внимание! Наши квалифицированные юристы окажут вам помощь бесплатно и круглосуточно по любым вопросам. Узнайте подробности здесь.

Правила оформления документа

Каких-то определенных требований к оформлению возражения на судебный приказ законами РФ не установлено. Заявитель может выразить и обосновать свои требования в свободной форме. Главное, излагать свои мысли четко, последовательно и без ошибок.

Что такое «свободная форма»? Это значит, что при приеме возражения не будут предъявляться строгие требования. Необходимо всего лишь соблюдать правила русского языка и общие правила, применяемые к такой документации (наличие шапки, основной части, резолютивной части, приложения).

Возражение можно напечатать на компьютере либо написать от руки. В конце необходимо проставить подпись заявителя либо его представителя по доверенности. Чтобы у суда не возникло сомнений в ее подлинности, обязательно сделайте расшифровку.

Сам текст должен быть изложен грамотно и ссылаться на нормы закона, подтверждающие правоту точки зрения заявителя. А если есть документально-зафиксированные доказательства, то их реквизиты необходимо указать в возражении, а копии приложить к обращению в суд.

Помните! Наличие доказательной базы – очень важный момент. Именно доказательства могут сыграть неоспоримую роль в принятии решения в пользу заявителя (например, об отмене судебного приказа).

Нюансы судебного приказа по взысканию налоговых задолженностей

Судебный приказ – документ, выдаваемый мировым судьей для взыскания долга с лица, не оплатившего налоги. Такой приказ выносится на основании поступившего в суд заявления из Федеральной налоговой службы. Данный документ дает право принудительного удержания всей суммы налоговых обязательств с должника.

Внимание! Представители ИФНС могут написать заявление в суд о выдаче приказа только в том случае, если они до этого самостоятельно приняли все возможные меры для оплаты суммы долга по налогам.

Рассмотрим пример. Гражданин уклоняется от уплаты транспортного налога и набежавших на сумму долга штрафов и пеней. Из ФНС данному лицу уже не раз приходили требования и уведомления об оплате суммы долга, но денежные средства в бюджет так и не поступили.

Только после всех указанных действий представители ФНС в течение полугода с момента невыполнения гражданином налоговых обязательств могут направить в мировой суд исковое заявление о вынесении судебного приказа.

Вышеуказанный 6-ти месячный срок может быть продлен, если ФНС докажет наличие уважительных причин. На законодательном уровне срок исковой давности по долгам в сфере налогообложения составляет 36 месяцев.

Посмотрите видео. Как написать заявление на отмену судебного приказа: нужны ли основания отмены судебного приказа?

В каких случаях возражение можно подавать

Согласно статье 128 ГК РФ, должник имеет полное право подать возражение на отмену или приостановку приказа мирового суда в течение 10-ти суток с момента его получения.

Учтите! Десятидневный срок начинается не с момента вынесения приказа судьей, а с момента его получения должником. Если последний 10-й день выпадает на выходной или праздник, то срок автоматически продлевается до первого рабочего дня.

Приказ вступает в силу как раз по истечении указанного срока. Если должник не успел его обжаловать по уважительной причине (например, болезнь, форс-мажорные обстоятельства и т.д.), то он сначала должен написать в суд ходатайство о восстановлении пропущенного срока, и только потом писать возражение на сам приказ.

Судья всегда очень внимательно изучает обстоятельства пропуска срока. Если это были действительно веские причины, то пропущенный 10-дневный период обжалования будет восстановлен. Но для такого исхода дела одних слов и ходатайства будет мало.

Нужно прикладывать справки и иные письменные доказательства, подтверждающие наличие уважительных причин, например:

- больничный лист о прохождении лечения в стационаре (или свидетельствующий о серьезном заболевании);

- справка с места работы о том, что должник был в командировке (билет также нужно будет приложить);

- документы, подтверждающие наличие иных форс-мажорных обстоятельств (наводнение, пожар, стихийное бедствие, военное или чрезвычайное положение и т.д.).

Можно ли отозвать декларацию из налоговой, читайте тут.

Бывают ситуации, когда должник узнает о существовании приказа уже от судебных приставов при получении исполнительного листа. В таких случаях документ уже начал свое действие. Можно ли его обжаловать? Да, можно.

Внимание! Если должник не получал письмо с судебным приказом, то оно ушло обратно на участок к мировому судье. Об этом в книге корреспонденции делается соответствующая пометка.

Суть в том, что вернувшийся приказ можно также отменить или приостановить в течение 10 дней с момента получения на руки. Исполнительное производство в таком случае приостанавливается до решения судьи об оспаривании документа.

Последствия отмены судебного приказа

Возражение рассматривает судья, выносивший приказ. При рассмотрении обращения стороны в суд не вызываются. Особенность отмены судебного приказа состоит в том, что долг по налоговым обязательствам не аннулируется.

При этом ИФНС получает право подать иск в суд с требованием взыскания долга в порядке общего судопроизводства. В этом случае лучше нанять опытного юриста, который специализируется именно по делам и спорам в сфере налогообложения.

Посмотрите видео. Задолженность по налогам, срок которой превысил 3 года:

Дорогие читатели нашего сайта! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Дорогие читатели нашего сайта! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно вашу проблему — обращайтесь в форму онлайн консультанта справа. Это быстро и бесплатно ! Или позвоните нам по телефонам:

8 (499) 322-73-27

Москва, Московская область

8 (812) 507-82-87

Санкт-Петербург, Ленинградская область

8 (800) 551-71-02

Федеральный номер для других регионов России

Если ваш вопрос объемный и его лучше задать в письменном виде, то в конце статьи есть специальная форма, куда вы можете его написать и мы передадим ваш вопрос юристу, специализирующемуся именно на вашей проблеме. Пишите! Мы поможем решить вашу юридическую проблему.

No related posts.