Табельный учет рабочего времени на предприятии

Содержание

- 1 Кто заполняет табель учета рабочего времени

- 2 Форма Т-13. Особенности формы

- 3 Формат заполнения табеля рабочего времени в Т-13

- 4 Форма Т-12

- 5 Цифровые и буквенные коды в табеле учёта рабочего времени

- 6 Учёт рабочего времени в Т-12

- 7 Дата и подписи ответственных лиц

- 8 Нормативно-правовое обоснование

- 9 Режим работы

- 10 Табель учета рабочего времени

- 11 Поденный и суммированный учет рабочего времени

- 12 Сменный режим работы

- 13 Особые случаи

- 14 Для чего нужен табель учёта рабочего времени

- 15 Чем отличаются формы N Т-12 и N Т-13 Табеля учёта рабочего времени

- 15.1 Шаг 1 — название организации и структурного подразделения

- 15.2 Шаг 2 — код по ОКПО

- 15.3 Шаг 3 — номер документа и дата составления

- 15.4 Шаг 4 — отчётный период

- 15.5 Шаг 5 — информация о работнике

- 15.6 Шаг 6 — сведения о явках и количестве часов

- 15.7 Шаг 7 — итоговое количество дней и часов за месяц

- 15.8 Шаг 8 — сведения для начисления зарплаты

- 15.9 Шаг 9 — сведения о причинах и времени неявки

- 15.10 Шаг 10 — подписи ответственных лиц

- 16 Как отмечать отпуск в табеле рабочего времени

- 17 Остальные обозначения и коды в табеле

Табель учёта рабочего времени предназначен для внесения сведений о фактически отработанном сотрудниками организаций времени. Надо сказать, что бланк табельного учета не является строго обязательным – в принципе, он может быть произвольным, то есть каждое предприятие вольно применять собственный табельный бланк при возникновении такой необходимости. Однако форма разработана и рекомендована к применению Госкомстатом РФ и является предпочтительной.

Кто заполняет табель учета рабочего времени

Бланк заполняется либо работником отдела кадров, либо руководителем структурного подразделения, либо специально нанятым для этой функции табельщиком. На основе внесенных в него сведений, специалисты отдела бухгалтерии начисляют сотрудникам организации заработную плату и прочие выплаты. По сути дела, табель учета рабочего времени является одним из важнейших учетных документов. И если небольшие компании вполне могут без него обойтись, то крупные предприятия в обязательном порядке ведут такой табельный учет.

В зависимости от принятой на предприятии системы кадрового учета, табель может формироваться либо один на всех работников организации, либо в каждом подразделении вестись отдельно.

Табель – документ регулярный, то есть каждый месяц нужно составлять новый экземпляр, поэтому порядковый номер табеля будет равнозначен порядковому номеру того месяца, в котором он был создан. Период составления табеля охватывает все дни месяца.

Заполнять табель можно как в электронном, так и в письменном виде. Однако после внесения всей необходимой информации его все равно придется распечатать для подписей ответственных лиц.

Форма Т-13. Особенности формы

Начнём с формы Т-13, которая используется для ведения табеля учёта рабочего времени сейчас куда чаще.

Унифицированная форма Т-13 или электронный табель учета рабочего времени хорошо знакома работникам отдела кадров. Это не единственный, но, определенно, самый стандартный способ учитывать проработанные часы. Если вы ведете учет вручную, следует использовать форму Т-12.

Табель учета рабочего времени — привычный инструмент для отслеживания посещаемости сотрудников. Форма Т-13 позволяет фиксировать в деталях причины неявки на работу, включая отпуски студентов на время сессии, повышение квалификации и несколько типов отпуска по нетрудоспособности. Срок, за который заполняется документ, может быть менее 31 дня.

Заполненная Т-13 является основанием для начисления зарплаты.

Формат заполнения табеля рабочего времени в Т-13

В отличие от произвольных таблиц схожего содержания, Т-13 содержит данные о предприятии, включая форму собственности и ОКПО. Номер документа проставляется в соответствии с внутренними требованиями к ведению табелей.

В верхней части также указано название отдела. Нужно помнить, что руководителю этого отдела (даже если заполнять табель — не входит в его или ее обязанности) следует расписаться на заполненной форме.

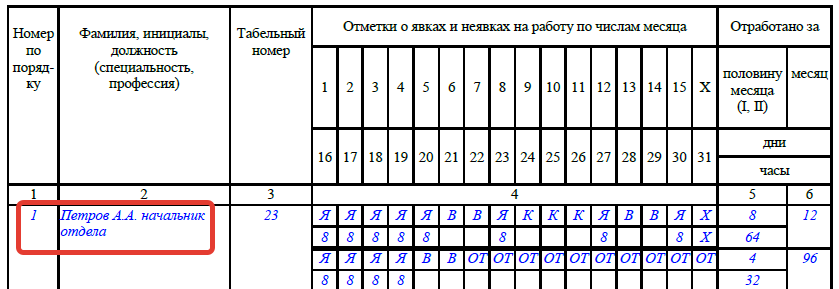

Порядок сотрудников определяется решением ответственного лица. Чаще всего встречается сортировка по алфавиту, как в нашем примере, но возможен вариант расстановки по табельному номеру (графа 3).

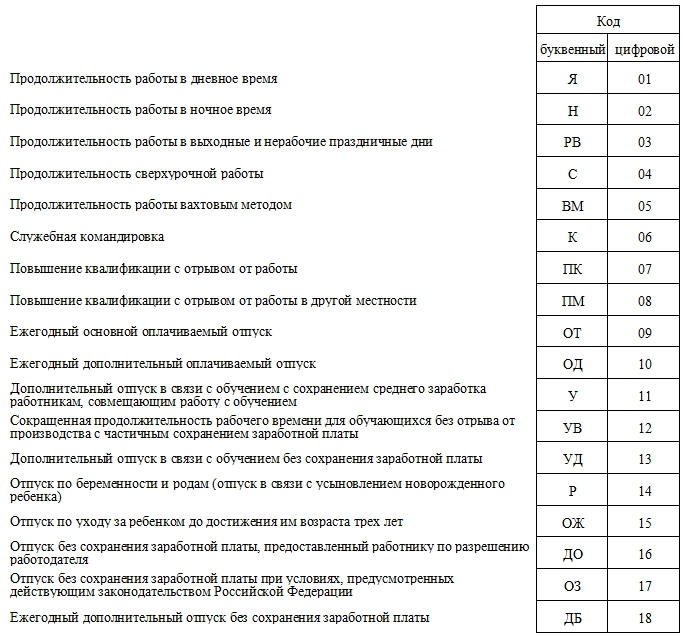

В графе 4 ставим отметки по дням:

Я — (явка) рабочий день,

В — выходной,

ОТ — отпуск,

РП — явка в выходной день (отработка),

К — командировка,

ПК — повышение квалификации,

У — учебный отпуск с вызовом из образовательного учреждения,

Б — больничный с больничным листом,

Т — неоплачиваемый больничный без больничного листа.

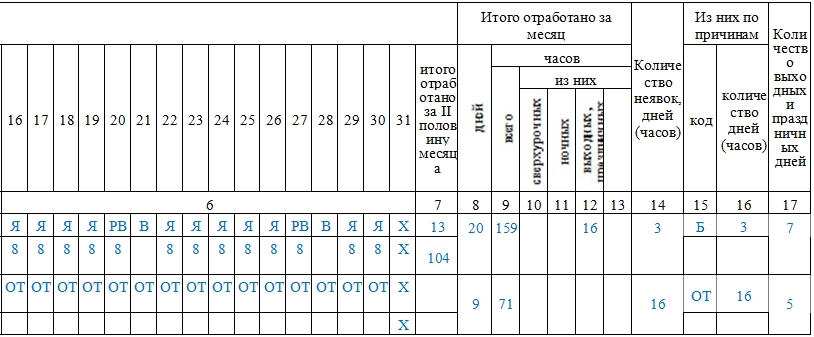

Под отметкой Я ставим количество отработанных в этот день часов. В графе 5 суммируем количество Я в строке и количество часов. Получаем 4 значения для 2 половин месяца. В графе 6 суммируем значения и получаем итоговую цифру по работе за месяц.

Количество часов для В, ОТ, К, Б и других случаев в четвертой графе не указывается. Для этого существуют столбцы 10-13.

Учет больничных, отпусков или неявки по другим причинам

Коды обозначений могут быть другими (например, числовыми). Законодательно конкретный формат заполнения не предписан.

Обозначение Х показывает, что мы не учитываем этот день: для удобства месяц разбит на две строки с неравными значениями. Для месяцев, в которых 30 дней (к примеру, ноябрь, колонка будет выглядеть так (для удобства “несуществующее” 31-е число выделено красным):

Т-13 для ноября

По аналогии заполняется Т-13 для посещений в феврале.

В графах 7-9 указывается код оплаты, количество дней и тип начислений. В нашем примере используются коды:

- 2000 — обычный рабочий день,

- 2300 — больничный (пособие по нетрудоспособности),

- 2012 — отпуск.

Альтернативное решение

Некоторые предприятия утверждают слегка упрощенный вариант табеля без детализации причины пропусков. В графе 4 указываются только 2 кода:

- Я — рабочий день,

- Н — неотработанный день.

Этот способ может быть неудобен тем, что не фиксирует больничные.

Частные случаи

- Как заполнять Т-13 для сотрудников, участвующих в конференциях и других учебных мероприятиях?

Зависит от позиции предприятия. Эти дни могут быть засчитаны как рабочие (Я), а могут — как повышение квалификации (ПК). Ставка оплаты также может различаться.

Может ли код Я иметь значение более 8 часов?

Да. Может, если есть специальное распоряжение о продленном рабочем дне. Сверхурочные часы можно помечать обозначением С.

Первый — форма для ведения посещаемости, заполняемая вручную. Вторая — электронным способом. Многие бухгалтерии сегодня перешли на Т-13, поскольку ее можно автоматически собрать с помощью специальной программы.

Форма Т-12

В первую очередь, как и в любом другом документе кадрового учета, в табель сначала нужно внести реквизиты организации: ее полное наименование с указанием кода ОКПО (нужно взять из регистрирующих документов), организационно-правового статуса (ИП, ООО, ЗАО, ОАО), а также структурного подразделения (отдела), по которому ведется данный табель (если это необходимо).

Затем нужно вписать в соответствующую графу номер документа по внутреннему документообороту, а также указать отчетный период, который учитывает данный табель.

Цифровые и буквенные коды в табеле учёта рабочего времени

Эта часть табеля включает в себя используемые для заполнения необходимых сведений по работникам буквенные и числовые шифры, а также их расшифровку. Их необходимо вписывать в основной части табеля для того, чтобы коротко и понятно отражать количество фактически проведенного тем или иным сотрудников времени на рабочем месте, а также причины его неявки на работу. В случае, если у специалистов кадрового отдела появляется потребность внесения каких-то дополнительных кодов в данную форму табеля, их можно разработать самостоятельно и вписать в данную таблицу.

Учёт рабочего времени в Т-12

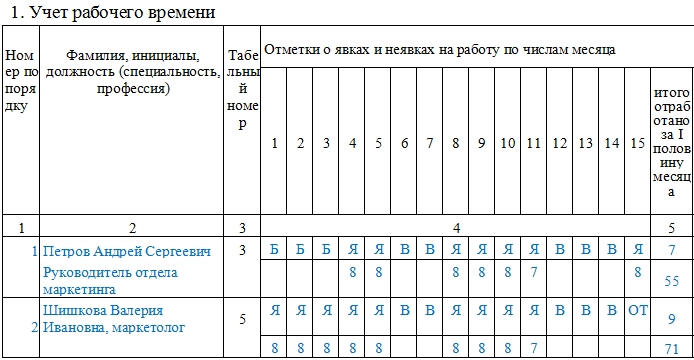

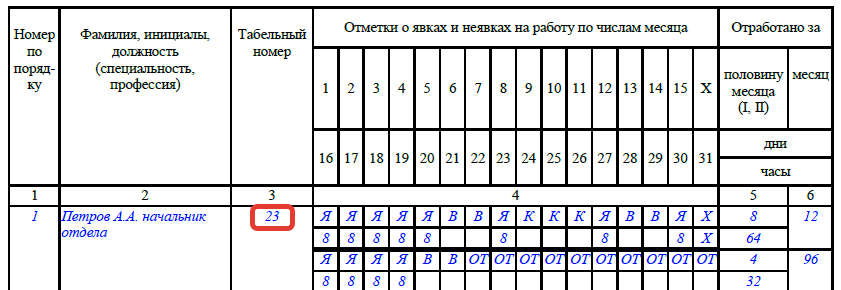

Этот раздел в табеле является основным – именно в нем и ведется учет рабочего времени. Для начала необходимо вписать в первый столбик этого раздела порядковый номер сотрудника, затем, во второй — его ФИО (желательно имя и отчество полностью, чтобы не возникало путаницы и ошибок). В третью графу нужно вставить табельный номер работника, присвоенный ему при трудоустройстве (он индивидуален и никогда не повторяется).

Для каждого сотрудника в табеле отведено две строки – в них вписываются зашифрованные сведения о присутствии или отсутствии на рабочем месте в каждый календарный день месяца. Кроме этого, тут же необходимо указывать причину неявки на рабочее место, если таковая была установлена.

В верхней строке напротив ФИО сотрудника указывается причина, а в нижней – количество реально отработанных часов, причем, если сотрудник на рабочем месте не появлялся, нижнюю ячейку можно оставлять пустой.

Следующий этап – подсчитывание общего количества реально отработанных часов и дней за двухнедельные периоды, а в конце таблицы – результат подсчетов за месяц.

При этом следует внимательно отслеживать, чтобы полное количество календарных дней в месяце совпадало с указанной по каждому работнику суммой рабочих, выходных и праздничных дней.

Следует сказать, что иногда ответственные за заполнение табеля лица, вносят в него только те сведения, которые касаются дней, когда сотрудник отсутствовал на рабочем месте. Однако, такой вариант может повлечь кадровые и бухгалтерские ошибки, поэтому пользоваться им не целесообразно.

Дата и подписи ответственных лиц

После того, как табель учета рабочего времени заполнен, сотрудник, ответственный за него, должен указать свою должность, а также проставить в соответствующих ячейках подпись с обязательно расшифровкой. Утвердить табель должен и руководитель структурного подразделения или директор предприятия – тоже с указанием должности и подписью с расшифровкой. Последнее, что нужно поставить – это дату заполнения табеля.

От выбранного режима работы на предприятии, от способа фиксации фактически отработанного времени напрямую зависят зарплатные начисления и прочие выплаты сотрудникам. Об основных правилах и сложных нюансах учета рабочего времени подробно расскажет наш постоянный автор Эмма Форштретер.

Нормативно-правовое обоснование

В процессе изучения правил учета рабочего времени мы неоднократно обратимся к следующим нормативно-правовым актам:

— Трудовому кодексу РФ (далее — ТК РФ);

— Федеральному закону от 6.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее — Закон № 402-ФЗ);

— Постановлению Госкомстата РФ № 1 от 1.01.2004 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты» (далее — Постановление Госкомстата № 1).

С 1 января 2013 года необязательно использовать унифицированные формы. Табель учета рабочего времени, графики сменности, кадровые приказы и иные документы организации вправе разрабатывать самостоятельно. Но опыт показывает, что чаще всего применяются предложенные Госкомстатом формы.

Режим работы

Понятие режима рабочего времени включает в себя порядок распределения нормы рабочего времени сотрудника в конкретной организации в течение определенного периода (сутки, неделя, месяц). И здесь можно выделить несколько вариантов:

- ненормированный рабочий день;

- режим гибкого рабочего времени;

- сменная работа;

- разделение рабочего дня на части и др.

Общие для предприятия положения указывают в коллективном договоре или в Правилах внутреннего трудового распорядка, режим конкретного сотрудника — в его трудовом договоре.

В документе, который регламентирует режим работы сотрудника, должно быть прописано несколько важных моментов. Во-первых, продолжительность рабочей недели. Это может быть стандартная 5-дневная рабочая неделя, плавающие выходные, работа 2 через 2 и пр.

Как бы ни была организована трудовая неделя, вы должны обеспечить сотрудникам обязательные дни отдыха — не менее 42 часов подряд (ст. 110 ТК РФ). Исключение — вахтовый метод: допускается только 1 выходной в неделю.

Второй важный вопрос — продолжительность ежедневной работы (смены). В большинстве случаев это 8-часовой рабочий день, но существуют и другие варианты, например, сокращенный день для определенных категорий сотрудников (несовершеннолетние, инвалиды, сотрудники на вредных и опасных производствах и пр.).

Обратите внимание на такое понятие, как «ненормированный рабочий день». Оно не подразумевает работу в выходные, праздники или по ночам. Речь идет только о превышении нормальной продолжительности рабочего дня. Такой формат занятости оплачивается в обычном размере, но работнику полагается дополнительный оплачиваемый отпуск сроком не менее 3 дней.

Врезка: Ненормированный рабочий день не фиксируется в табеле учета рабочего времени. В табеле проставляются часы стандартного рабочего дня, а указание на особый режим работы и продолжительность дополнительного отпуска содержится в трудовом договоре.

В документах может быть отражено разделение рабочего дня на части, гибкое рабочее время и иные варианты, допустимые законодательством.

В трудовом договоре или в Правилах внутреннего распорядка обязательно указывается время начала и окончания рабочего дня, время и продолжительность перерывов на отдых и обед (не менее 30 минут и не более 2 часов).

Табель учета рабочего времени

Данные об отработанном и неотработанном времени коллег специалист по кадрам или другой уполномоченный сотрудник вносит в первичную форму учета — табель. Традиционно используются унифицированные форма № Т-12 «Табель учета рабочего времени и расчета оплаты труда» или форма № Т-13 «Табель учета рабочего времени» (Постановление Госкомстата РФ № 1). Организация может разработать и утвердить свою форму табеля учета рабочего времени, но в этом случае документ должен содержать все необходимые реквизиты, предусмотренные ч. 2 ст. 9 Закона № 402-ФЗ.

Программа Контур-Персонал автоматически ведет табель в соответствии с выбранным графиком и с учетом всех отклонений, оформленных приказами по отпускам, больничным, неявкам, переработкам и пр

Для заполнения табеля Госкомстат предусмотрел систему условных обозначений. Но вы вправе разработать собственные. Тем более что предложенный ведомством перечень учитывает далеко не все возможные варианты занятости сотрудников. Например, для отражения работы в ночное время на вахте или в выходные дни в командировке условные обозначения отсутствуют.

Заполнение табеля может быть организовано по-разному:

- регистрация отклонений (неявок, сверхурочно отработанных часов, опозданий и пр.);

- сплошное фиксирование всех явок и неявок.

Компаниям с небольшой численностью и стандартным режимом рабочего времени удобно фиксировать только отклонения. Если же на предприятии большое количество сотрудников с разными режимами работы, целесообразно использовать сплошную регистрацию.

Поденный и суммированный учет рабочего времени

Для учета рабочего времени бухгалтер вправе выбрать один из методов в зависимости от особенностей организации труда на предприятии: поденный или суммированный учет рабочего времени. Первый метод подходит небольшим организациям с нормальным режимом работы: 5-дневная неделя с 8-часовым рабочим днем.

Более трудоемким считается ведение суммированного учета рабочего времени. Его применяют, когда затруднительно соблюдать ежедневную, еженедельную, ежемесячную продолжительность рабочего времени, соответствующую нормальной продолжительности рабочего времени по производственному календарю (ст. 100 ТК РФ). При внедрении в организации суммированного учета рабочего времени регистрация явок/неявок в табеле учета рабочего времени выполняется сплошным методом.

При суммированном учете показатели фактически отработанного времени за месяц/неделю/день, как правило, отличаются от норм, установленных производственным календарем. Работодатель обязан установить учетный период: месяц, квартал, полугодие или год, по итогам которого фактически отработанное время должно совпадать с нормой рабочего времени по производственному календарю. Переработки в течение одних временных отрезков учетного периода должны быть компенсированы за счет недоработок в другие промежутки времени.

Пример. Охранник, режим работы — сутки через трое. Для данного сотрудника применяется суммированный учет рабочего времени с учетным периодом — квартал. В январе за счет выхода охранника на смену в праздничные и выходные дни фактически отработанное время превысило норму производственного календаря. В феврале показатели совпали. В марте специалист кадровой службы должен таким образом составить график работы данного сотрудника, чтобы по итогам квартала фактически отработанное время совпало с нормой по производственному календарю.

Сменный режим работы

Особо следует поговорить про сменный режим работы. Он вызывает много вопросов как при табелировании, так и при расчете оплаты труда. Вводить сменный режим работы целесообразно, когда длительность производственного процесса превышает допустимую продолжительность трудового дня или оборудование на предприятии работает круглосуточно.

Если работодатель принимает на работу нового сотрудника, сменный режим работы уже прописан в трудовом договоре. Однако если возникла необходимость перевести на работу в сменном режиме всех или нескольких ранее принятых на работу сотрудников, необходимо соблюсти несколько процедур:

- Издать приказ о смене режима работы для предприятия в целом или для отдельных сотрудников.

- Отразить это изменение в Правилах внутреннего трудового распорядка или коллективном договоре (ч. 1. ст. 100 ТК РФ).

- Составить графики сменности. Унифицированной формы графика нет, поэтому каждая организация разрабатывает ее самостоятельно и утверждает учетной политикой по бухгалтерскому учету. График работы — это обязательный документ для сменного режима работы. Его можно утвердить как отдельную форму или сделать приложением к локальному нормативному акту.

- Прописать изменения в допсоглашении к трудовому договору. Режим работы относится к обязательным условиям, а это значит, что работодатель должен за 2 месяца предупредить сотрудника и заручиться его согласием. Если сотрудник отказывается от работы в изменившихся условиях, следует предложить ему иную должность с прежним графиком. В случае несогласия сотрудника на работу в новых условиях возможно расторжение трудового договора по причине отказа от работы в новых условиях (п. 7 ч. 1 ст. 77 ТК РФ).

- Не позднее чем за месяц ознакомить сотрудников с графиком работы посменно.

При составлении графика сменности необходимо учитывать ограничения по продолжительности рабочего дня для отдельных категорий граждан и в предпраздничные дни.

Особые случаи

Существует еще несколько моментов, о которых нельзя забывать при учете рабочего времени. Так, для сотрудников, чей труд связан с вредными или опасными условиями, с 1 января 2014 года ограничен учетный период — не более 3 месяцев (ст. 104 ТК РФ).

В 2015 году в ТК РФ внесено уточнение: если сезонный или технологический характер производства требует увеличения учетного периода, отраслевым (межотраслевым) соглашением и коллективным договором может быть предусмотрено увеличение учетного периода для учета рабочего времени таких работников, но не более чем до одного года. Пока, однако, подобных соглашений не разработано, а значит, предприятия не могут в одностороннем порядке отказаться от максимальной продолжительности учетного периода в 3 месяца.

Еще один сложный для работодателя вопрос — возникшая по итогам учетного периода недоработка. Это может стать результатом неграмотного составления графика смен. Если такому сотруднику установлена почасовая система оплаты труда, снижается уровень его дохода, а значит, работодатель обязан доплатить до уровня среднего заработка. Причиной недоработанных смен могут быть и форс-мажорные обстоятельства, когда виноваты внешние факторы. В этом случае работодатель должен сохранить за работником 2/3 тарифной ставки или оклада пропорционально отработанному времени (ст. 155 ТК РФ).

Обратная ситуация — переработка у сотрудника. Сложность заключается в том, что о переработке кадровик узнает только в конце учетного периода при сопоставлении фактически отработанного времени и нормы производственного календаря. При расчетах помните о неотработанных на законном основании днях: отпуск, отгул, больничный и пр. — все они уменьшают норму. Далее определите, работал ли сотрудник в течение учетного периода в праздничные дни. Эти дни уже были оплачены не менее чем в двойном размере (ст. 153 ТК РФ), поэтому дополнительно оплачивать эти часы (дни) как сверхурочные не следует (п. 4 Разъяснений от 08.08.1966 № 13/П-21, утв. Постановлением Президиума ВЦСПС от 08.08.1966 № 465/П-21; Решение ВС РФ от 30.11.2005 № ГКПИ05-1341). Если после всех вычислений у сотрудника сохраняются отработанные сверх нормы часы, работодатель оплачивает их в повышенном размере: первые два часа — не менее чем в полуторном размере, последующие — не менее чем в двойном (ст. 152 ТК РФ).

Подчеркнем, что чрезвычайно важно соблюдать правила учета рабочего времени. Это влияет на расчет заработной платы и доплат за работу в условиях, отклоняющихся от нормальных. Корректное заполнение табеля учета рабочего времени позволяет правильно рассчитаться с работником за его труд и, что немаловажно, учесть всё фактически отработанное время в трудовом стаже.

Об авторе: Эмма Форштретер, юрист (специализация — трудовое право), аттестованный преподаватель Минфина России в области бухгалтерского учета и отчетности, аттестованный консультант по налогам и сборам.

Приведём инструкцию по заполнению, которая поможет правильно отразить данные и использовать табель рационально.

Для чего нужен табель учёта рабочего времени

Табель учёта рабочего времени, утвержденный постановлением Госкомстата от 05.01.2004 № 1, помогает кадровой службе и бухгалтерии предприятия:

- учитывать время, отработанное или неотработанное наёмным работником;

- контролировать соблюдение графика рабочего времени (явки, неявки, опоздания);

- иметь официальные сведения об отработанном каждым работником времени для расчёта зарплаты или составления статистической отчётности.

Бухгалтеру он поможет подтвердить правомерность начисления или неначисления сумм зарплаты и компенсаций каждому работнику. Кадровику — отследить явку и в случае необходимости обосновать взыскание, наложенное на работника.

Табель учёта рабочего времени относится к формам документов, которые выдаются работнику при увольнении вместе с трудовой книжкой по его запросу (ст. 84.1 НК РФ).

Стоит отметить, что унифицированные формы табелей N Т-12 и N Т-13 с 1 января 2013 г. не обязательны для применения. Однако учёт вести работодатели обязаны (ч. 4 ст. 91 ТК РФ). Организации и ИП могут использовать другие способы контроля времени нахождения сотрудников на рабочих местах. Но по факту формат бланка, разработанный Госткомстатом, достаточно удобен и продолжает повсеместно применяться.

Согласно Указаниям по применению и заполнению форм первичных учётных документов:

- табель рабочего времени на 2019 год составляет и ведёт уполномоченное лицо;

- подписывают документ руководитель подразделения и работник кадровой службы;

- после чего он передаётся в бухгалтерию.

Как мы видим, правила не устанавливают должность работника, который ведёт табель учёта использования рабочего времени. Руководство вправе назначить любого для выполнения этой задачи. Для этого издаётся приказ с указанием должности и фамилии ответственного лица. Если приказ о назначении такого работника не выпущен, то обязанность вести учёт должна быть прописана в трудовом договоре. Иначе требовать от сотрудника ведения учёта неправомерно. В крупных организациях в каждом отделе назначается такой работник. Он заполняет в течение месяца бланк, отдаёт на подпись начальнику отдела, тот в свою очередь, проверив данные, передаёт форму кадровику. Сотрудник отдела кадров сверяет информацию, заполняет на её основе необходимые для своей работы документы, подписывает табель и передаёт бухгалтеру.

В маленьких фирмах такая длинная цепочка не соблюдается — табель учёта ведёт кадровый работник, а затем сразу передаёт в бухгалтерию.

Чем отличаются формы N Т-12 и N Т-13 Табеля учёта рабочего времени

Отличаются две утверждённые формы тем, одна из них (Т-13) используется в учреждениях и фирмах, где установлен специальный турникет — автоматическая система, контролирующая явку сотрудников. А форма Т-12 считается универсальной и содержит, кроме того, дополнительный Раздел 2. В нем можно отражать расчёты с работниками по оплате труда. Но если фирма ведёт расчёты с персоналом как отдельный вид учёта, раздел 2 просто остаётся пустым.

Применяются два способа заполнения табеля:

- сплошное заполнение — каждый день отмечаются все явки и неявки;

- заполнение по отклонениям — отмечаются только опоздания, неявки.

Приведём для примера инструкцию по заполнению формы Т-13 методом сплошного заполнения.

Шаг 1 — название организации и структурного подразделения

Вверху вписывают название фирмы (ФИО ИП) и наименование структурной единицы. Это может быть отдел продаж, отдел маркетинга, производственный отдел и т.п.

Шаг 2 — код по ОКПО

ОКПО — общероссийский классификатор предприятий и организаций. Содержится в базах Росстата, состоит из:

- 8 цифр для юрлиц;

- 10 цифр для ИП.

Шаг 3 — номер документа и дата составления

- Номер документу присваивается по порядку.

- Датой составления обычно проставляется последний день отчётного месяца.

Шаг 4 — отчётный период

Табель учёта рабочего времени сдают за месяц — период с первого по последнее число августа в нашем случае.

Шаг 5 — информация о работнике

Для каждого сотрудника отдела заполняется отдельная строка.

- Порядковый номер в табеле.

- Фамилия и должность работника.

- Табельный номер присваивается каждому работнику и используется во всех внутренних документах учёта. Сохраняется за сотрудником на всё время работы в организации и не передаётся другому человеку еще несколько лет после увольнения.

Шаг 6 — сведения о явках и количестве часов

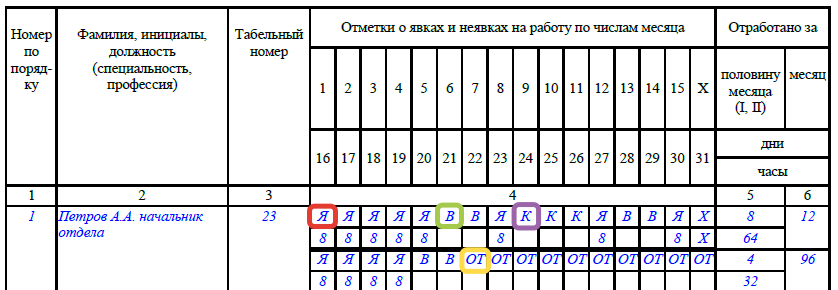

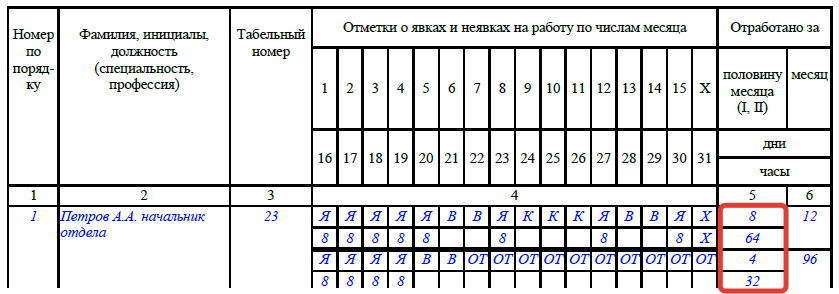

Для заполнения информации о явках и неявках сотрудников используют сокращённые условные обозначения. Их список вы найдете в конце статьи в отдельном пункте. В нашем примере для работника Петрова А.А. использовано 4 сокращения:

- Я — явка (в случае явки в нижней ячейке записывают количество отработанных часов);

- В — выходной;

- К — командировка;

- ОТ — отпуск.

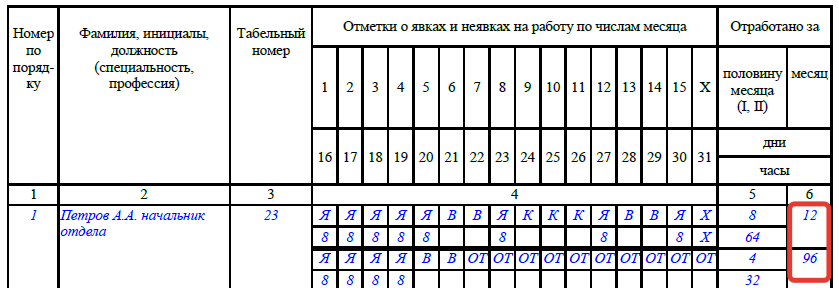

Шаг 7 — итоговое количество дней и часов за месяц

- В 5-й графе указывают число отработанных дней и часов за каждые полмесяца.

- В 6-й графе — итоговое число дней и часов за месяц.

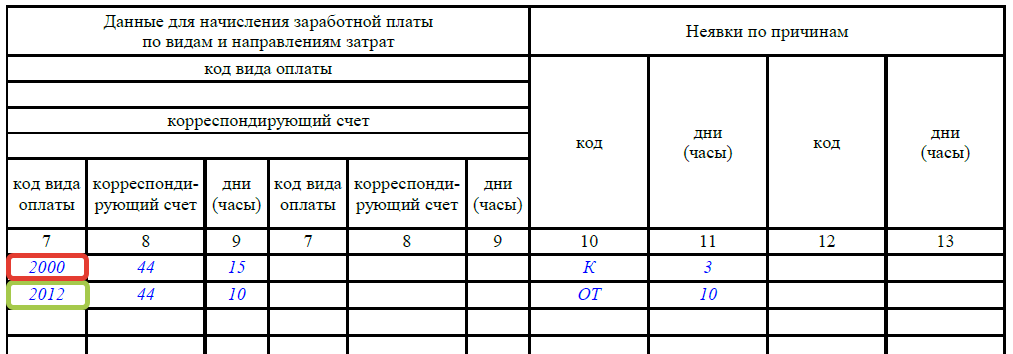

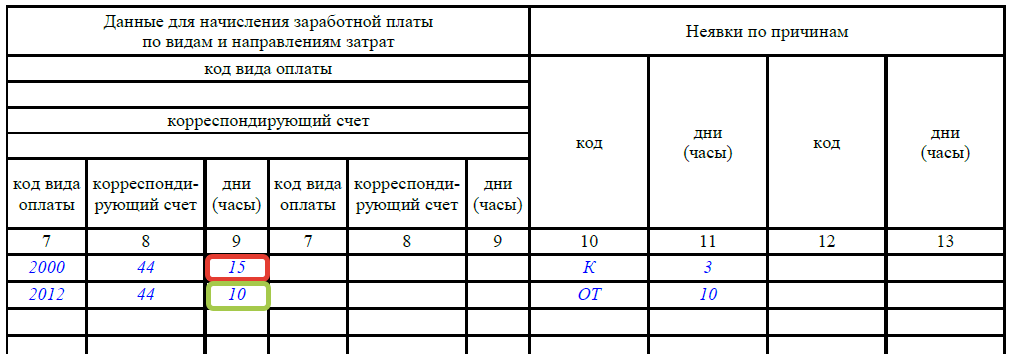

Шаг 8 — сведения для начисления зарплаты

Код вида оплаты определяет конкретный вид денежной выплаты, зашифрованный цифрами. Полный список кодов смотрите в конце статьи. В примере использованы:

- 2000 — зарплата (оплата труда);

- 2012 — отпускные.

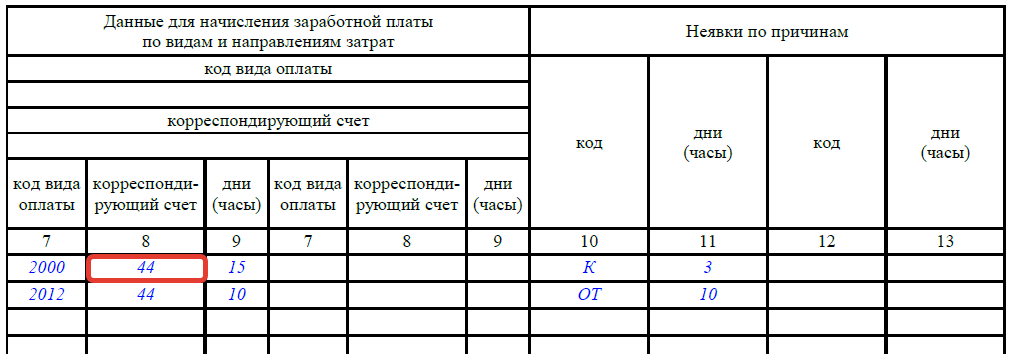

- Корреспондирующий счёт — бухгалтерский счёт, с которого списываются затраты на указанный вид оплаты труда. В нашем случает счёт списания зарплаты, командировочных выплат и отпускных один и тот же.

- В столбце 9 указывается количество проработанных дней или часов по каждому виду оплаты труда. В нашем случае в верхней ячейке внесены дни явки и командировки, в нижней — дни нахождения в отпуске.

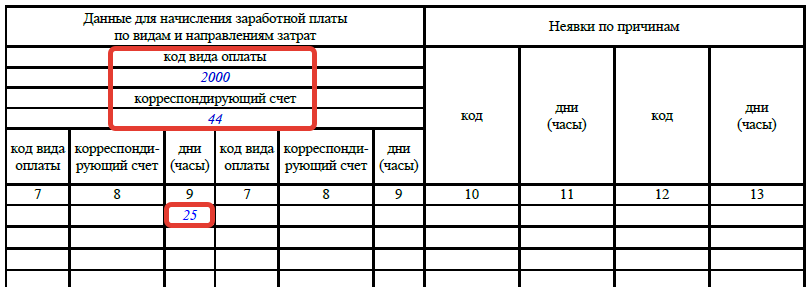

Если ко всем работникам в течение месяца применим один вид оплаты труда (зарплата), то код вида оплаты и номер счёта пишут сверху, графы 7 и 8 оставляют пустыми, указывая только отработанные дни или часы в графе 9. Вот таким образом:

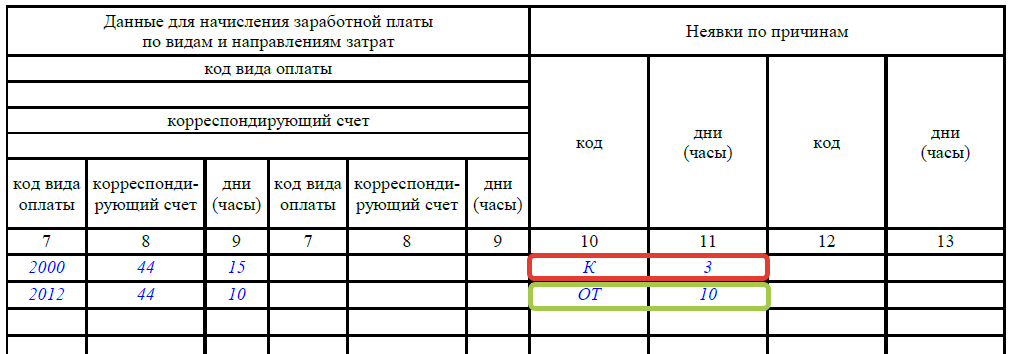

Шаг 9 — сведения о причинах и времени неявки

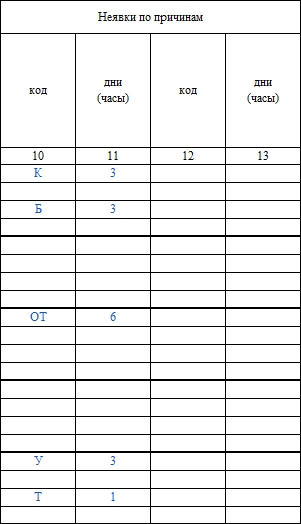

Графы 10–12 содержат код причины неявки и количество часов отсутствия. В нашем примере работник отсутствовал 13 дней:

- 3 дня — в связи с командировкой;

- 10 дней был в отпуске.

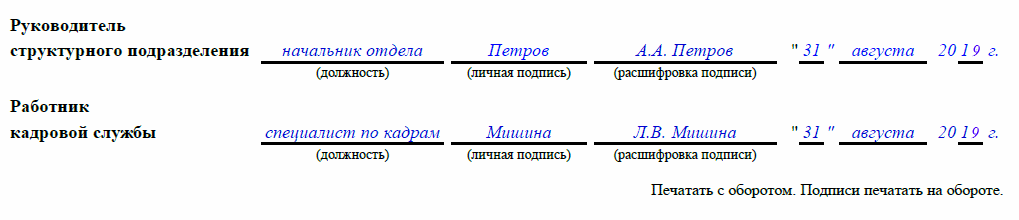

Шаг 10 — подписи ответственных лиц

Табель учёта подписывают в конце месяца:

- сотрудник, ответственный за ведение;

- руководитель отдела;

- кадровый работник.

Как отмечать отпуск в табеле рабочего времени

Перед тем как отмечать отпуск в табеле учёта рабочего времени, важно знать следующие моменты:

- какой именно вид отпуска проставлять;

- период отпуска — с какого по какое число отдыхает работник;

- каким методом заполняется табель — сплошным или регистрируются только отклонения.

Разные виды отпуска обозначаются в табеле такими сокращениями:

ОТ

очередной оплачиваемый отпуск

ОД

ДО

административный (без сохранения ЗП)

У

учебный с сохранием ЗП

УВ

учебный без отрыва от производства (сокращенный день)

УД

учебный без сохранения ЗП

Р

по беременности и родам

ОЖ

по уходу за ребёнком до 3 лет

ОЗ

без сохранения ЗП в предусмотренных законом случаях

ДБ

дополнительный без сохранения ЗП

При использовании обоих методов заполнения табеля условное обозначение отпуска проставляется за каждый день отсутствия работника. Просто при использовании сплошного метода остальные дни заполняются явками (условный код «Я»), а при методе учёта отклонений — остаются пустыми.

Остальные обозначения и коды в табеле

Приведём буквенные обозначения, используемые в табеле учёта рабочего времени в виде таблиц.

Присутствие на рабочем месте:

Я

работа в дневное время

Н

РВ

работа в выходные и праздники

С

ВМ

Командировки и повышение квалификации:

К

ПК

повышение квалификации с отрывом от труда

ПМ

повышение квалификации с отрывом от труда в другой местности

Отсутствие на рабочем месте:

Б

временная нетрудоспособность (больничный) с выплатой пособия

Т

временная нетрудоспособность без выплаты пособия

ЛЧ

сокращенный рабочий день в предусмотренных законом случаях

ПВ

вынужденный прогул при незаконном отстранении (увольнении)

Г

неявка в связи с исполнением государственных (общественных) обязанностей

ПР

прогул без уважительных причин

НС

режим неполного рабочего времени

В

выходные и праздничные нерабочие дни

ОВ

дополнительный оплачиваемый выходной

НВ

дополнительный неоплачиваемый выходной

ЗБ

НН

невыясненная причина неявки

РП

простой по вине работодателя

НП

простой по не зависящим ни от кого причинам

ВП

простой по вине работника

НО

отстранение от работы (оплачиваемое)

НБ

отстранение без сохранения ЗП

НЗ

приостановка работы при задержке ЗП

Приведем только основные цифровые коды видов оплаты труда (Полный перечень — в Приказе ФНС России от 13.10.2006 N САЭ-3-04/706@):

2000

трудовые выплаты (ЗП, вознаграждения)

2010

выплаты по гражданско-правовым договорам

2012

2300

2530

оплата в натуральной форме

2760

материальная помощь при увольнении и выходе на пенсию

No related posts.